Otro activo intangible muy

importante que se suelen incluir en este grupo es la clientela

de la empresa: su fidelidad, satisfacción, importancia

o reputación.

Como indicadores para medir

este intangible se pueden utilizar índices de satisfacción

del consumidor obtenidos

a partir de encuestas propias de la empresa o llevadas a cabo

en el sector por empresas independientes. Otros indicadores tratan

de medir la fidelidad de la clientela valorando el porcentaje

de ingresos procedentes de clientes antiguos, los clientes que se han

perdido o la duración

media de la relación con un cliente. También es

interesante conocer el tiempo medio desde que se contacta con

un cliente hasta que se produce la venta, el porcentaje de peticiones

de información que se convierten en pedidos, los pedidos

acumulados, los ingresos por número de clientes o el porcentaje

de ingresos que proceden de los mayores clientes. Para medir

la calidad de la clientela se puede valorar el crecimiento en

porcentaje de clientes famosos o relevantes que contribuyen a

mejorar nuestra imagen.

|

Activos

intangibles |

Indicadores |

|

|

- Duración media de la

relación con un cliente

- Porcentaje de ingresos procedentes

de clientes antiguos

- Clientes perdidos, en valores

absolutos y relativos

|

- Calidad de la clientela de

la empresa

|

- Porcentaje de ingresos que

proceden de los mayores clientes

- Porcentaje de clientes relevantes

que contribuyen a mejorar nuestra imagen y atraen a otros clientes

- Tiempo medio desde que se

contacta con un cliente hasta que se produce la venta

- Porcentaje de peticiones de

información que se convierten en pedidos

|

|

|

- Número de marcas registradas

- Grado de conocimiento de las

marcas

|

- Satisfacción del consumidor

|

- Indices de satisfacción

del consumidor

|

- Relaciones con los proveedores,

canal de distribución, bancos, políticos, instituciones

y accionistas

|

- Porcentaje de proveedores,

bancos, etc. relevantes que contribuyen a mejorar nuestra imagen

|

- Prestigio e imagen de la empresa

ante la prensa

|

- Capacidad para convocar a

los medios de comunicación

|

- Acuerdos de cooperación

y alianzas estratégicas, tecnológicas, de producción

y comerciales

|

- Porcentaje de participaciones

accionariales cruzadas

|

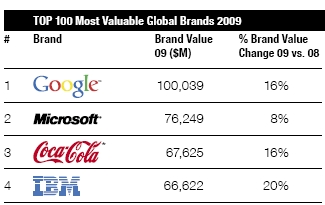

¿Cuánto

vale una marca?

¿Cuánto

vale una marca?

Para

medir la satisfacción del consumidor pueden utilizarse

encuestas dirigidas a sectores, similares a las que valoran a

los líderes políticos -pero realizadas en Internet-.

Por ejemplo, un sitio en español

sería Ciao (

Para

medir la satisfacción del consumidor pueden utilizarse

encuestas dirigidas a sectores, similares a las que valoran a

los líderes políticos -pero realizadas en Internet-.

Por ejemplo, un sitio en español

sería Ciao (