| La Contabilidad en la Era del Conocimiento |

|

La valoración e incluso información pública sobre los activos invisibles que tiene la empresa lleva camino de ponerse de moda y es un tema que se presta a la exageración. Muchas empresas pueden tener importantes activos "espirituales", pero si en un plazo razonable no se traducen en ingresos y beneficios no sirve para nada: es la ley del cash flow.

Sucede parecido a muchas personas que son ricas en capital intelectual -doctorado, don de gentes, idiomas...- pero luego son completamente insolventes. En un caso extremo, podríamos tener balances llenos de buenas ideas pero poca sustancia.

Algunos activos intangibles pueden ser efímeros: por ejemplo la buena imagen y sensación de seguridad que trasmite una compañía aérea puede desaparecer con un accidente.

O como dijo Quevedo, "Más estimo un dan que un don".

Algunas de las ideas presentadas como nuevas, llevan muchos años tratando de abrirse un hueco en la

Contabilidad.

Por ejemplo, Henry Ford, que determinó que para fabricar el modelo T precisaba 7.882 operaciones diferentes. Concretamente para 949 trabajos necesitaba hombres fuertes; para 3.338, personas de fuerza ordinaria; las demás podían ser realizadas por mujeres o niños mayores; 670, por hombres sin piernas, 2.637 por hombres de una sola pierna; 2, por hombres sin brazos, 715 por hombres con un solo brazo; y 10, por ciegos.

O ya se intentó valorar y presentar los recursos humanos con el llamado balance social. Incluso la macraba "Contabilidad d

e Esclavos" en la que las personas se agrupaban según aptitudes para las diversas tareas puede considerarse un antecedente siniestro del capital intelectual de recursos humanos.

Por otra parte, aunque con normas de valoración discutibles, muchos activos intangibles son regulados ya por las normas contables y se introducen en la contabilidad. En áreas clásicas de la Contabilidad, como la valoración de empresas desde siempre se sabe que, además de lo que aparece en los balances, la empresa tiene unos activos intangibles, como también se sabe que mucho de lo que hay en el balance no tendrá valor de realización.

A modo de milagro de los "panes y los peces", algunas veces se puede computar varias veces lo mismo: por ejemplo, una empresa que tiene en plantilla un importante científico puede presentarlo como activo intangible en los recursos humanos, en la investigación y desarrollo que realiza o en la imagen que da a la empresa. [Ejemplo de Vinton Cerf]

En este caso, además de como un activo debiera valorarse como un riesgo potencial por si dejara la empresa.

Si es discutible la valoración de activos tangibles como un inmovilizado, mucho más polémica ha de ser la valoración de activos intangibles.

El organismo estadounidense responsable de establecer normas, FASB (2001), reconoce que muchas empresas no hacen buen uso de los indicadores no financieros, al presentar indicadores de forma aislada sin relacionarse con el contexto del sector, su medida y presentación no son consistentes en el tiempo o presentan indicadores sin una definición precisa de la forma de medirlos. La figura muestra un ejemplo de indicador vago: "el porcentaje de clientes que realzan nuestra imagen".

Se debe exigir a los indicadores no financieros las mismas características cualitativas que se exige a la información financiera: comprensibilidad, relevancia, fiabilidad y comparabilidad.

De hecho, algunos indicadores propuestos por los autores como signos de capital intelectual no parecen muy relevantes o son discutibles, por ejemplo los relacionados con variables objetivas de los empleados: edad, sexo, antigüedad en la empresa, etc.

¿Es mejor gente joven o personal con experiencia? Es necesario dedicar más esfuerzo a investigar la relación entre cada variable propuesta y el valor de la empresa. También hay que medir la rentabilidad de las inversiones en nuevos activos intangibles.

Finalmente hemos de apuntar la dificultad práctica de introducir información sobre capital intelectual en el sistema de información contable de la empresa para generar el Estado de Capital Intelectual. En general son indicadores aislados. Por ejemplo, organizar un sistema que cada vez que se contabiliza una venta se pregunta al cliente por su grado de satisfacción... relativamente sencillo en el marco del comercio electrónico pero complicado en otro tipo de empresas. Veamos el siguiente ejemplo: tras adquirir el producto la empresa invita al usuario a rellenar una encuesta.

En definitiva, dotar al ERP de un CSRM (Customer Satisfaction Relationship Management) tipo (http://www.decisionsupportsciences.com/customer_satisfaction_our_approach.html).

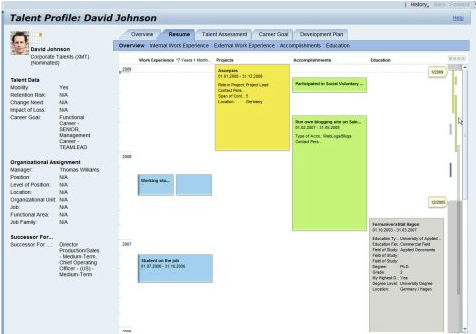

O módulos específicos, para cada una de las categorías que hemos descrito. La mayoría de los ERP grandes disponen de, por ejemplo, módulos para gestionar el talento (Talent Management) como parte del HMRS (Human Management Resource System). Ya no es simplemente una base de datos con el domicilio y el DNI del empleado, sino con el conocimiento, experiencia o proyectos en los que ha participado. Veamos un pantallazo del módulo de SAP (http://en.sap.info/business-suite-erp/28754).

|

|

[Índice] |

|---|