Auditoría sin papeles Fuente: Audinfor (http://www.audinfor.com)

Auditoría sin papeles Fuente: Audinfor (http://www.audinfor.com)

Los papeles de trabajo son los archivos que guarda

el auditor de los procedimientos aplicados, las pruebas realizadas,

la informacion obtenida y las conclusiones pertinentes a las que se llegaron

en la auditoria. El auditor emplea papeles de trabajo para facilitar

Su examen y proporcionar un registro de la auditoria re-alizada.

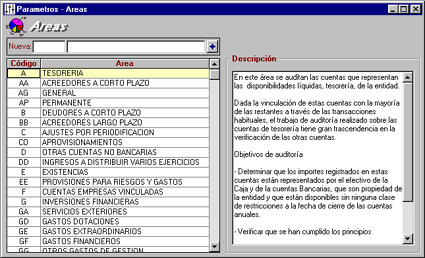

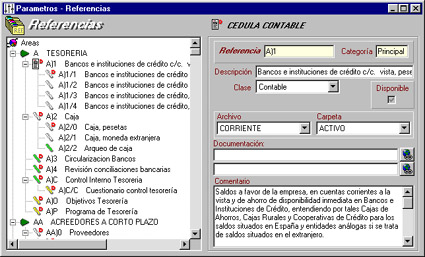

La Norma de Auditoría 2.6.9. referente a los papeles de trabajo establece que: "Los papeles de trabajo son susceptibles de normalización, lo cual mejora la eficacia de su preparación y revisión" Dicha normalización conlleva una parametrización o estandarización que el auditor ha de llevar a cabo.

Audinfor es una empresa fabricante de software de auditoría, especializada en la "Auditoría sin papeles". Su producto más conocido es Gesia 2000, Herramienta Tecnológica Integral para la realización, gestión y control de trabajos de auditoría.

En su servidor podemos leer varios artículos sobre la auditoría sin papeles. Entre las ventajas destacamos:

- Ahorro de espacio

- Disponibilidad inmediata

- Posibilidad de impresión

- Vinculación entre archivos

- Reducción de los posibles errores de cálculo

- Utilización posterior en auditorías recurrentes

- Automatismos de ciertas operaciones

- Contribuye a homogeneizar sistemas de elaboración de la documentación