Lección

Finanzas

|

Aprender

a invertir en renta fija (I)

|

© Citar como: Ignacio

Contreras (2001): "Aprender

a invertir en renta fija I", [en línea] 5campus.com, Finanzas

<http://www.5campus.com/leccion/fin020> [y añadir fecha consulta]![]()

1.-

Definición de renta fija y componentes básicos de los productos.

Si acudimos al concepto de renta en

el diccionario de la RAE (http://www.rae.es/) nos

encontramos con la siguiente acepción:

renta.

1. (Del lat. reddita, infl. por vendita. ) f. Utilidad o beneficio que rinde anualmente

una cosa, o lo que de ella se cobra

Si buscamos igualmente el término “fija” como adjetivo vemos la

siguiente definición:

fijo

2 , ja.

1. (Del lat. fixus. ) p. p. irreg. de fijar.

2. adj. Firme, asegurado

Uniendo las acepciones de ambas

palabras podremos definir los productos de renta fija como aquellas

alternativas de inversión que ofrecen una utilidad o beneficio que podemos

calificar de firme o asegurado. Sin embargo, esta definición podría defraudar

las expectativas de formación y conocimiento de muchos lectores a los que me

propongo ilustrar acerca de “lo que es y significa” la renta fija, y que han

visto como en algunos períodos cercanos sus inversiones en estos productos se

encontraban en pérdidas. ¿Perder?, ¿cómo es posible con utilidades o beneficios

asegurados?, ¿tiene alguna limitación en este caso el verbo perder?. Todo ello

será explicado y matizado.

Un título es un contrato que concede

al inversor ciertos derechos a futuro a cargo del emisor, a cambio de una

cantidad entregada en la compra del título. Por tanto, el comprador es

igualmente prestamista, y el emisor lo es prestatario, pero por una cuantía

pequeña. El “total” del préstamo obtenido por el prestatario sería la suma de

las cantidades parciales obtenida por cada uno de los títulos. A la operación

de préstamo conseguida o realizada a través de la emisión de títulos valores se

le denomina empréstito. Llegados a este punto el lector se preguntará por el sentido

de esta forma de endeudamiento, cuando existe la tradicional del préstamo

otorgado por una o varias (sindicado) entidades crediticias. Si yo le ofrezco

el dato de que en los últimos tiempos han aumentado sustancialmente las

emisiones de títulos de renta fija, sólo en el mercado español AIAF, que

posteriormente mencionaremos, el volumen de admisiones se elevó en 2000 hasta

90.242 millones de euros, 15 billones de pesetas), lo que supone un aumento de

un 15,2 por ciento respecto al año anterior (http://www.expansiondirecto.com/2001/01/31/finanzas/3fin.html).

Y si es avezado y no lo dudo, concluirá que alguna ventaja tendrá para las

grandes empresas cuando lo “hacen”. Entre estas ventajas podemos citar algunas

como

- No

dependencia bancaria, y sus implicaciones en cuanto a:

- Coste

menor al eliminar el eslabón del intermediario. Una entidad crediticia

presta los fondos que ha obtenido del ahorro de los diferentes agentes

económicos, en ese sentido es agente intermediario entre demanda y oferta

de ahorro.

- Acceso

a mayor volumen de fondos por la diversificación obtenida sobre una base

muy amplia de prestamistas.

- El

emisor, gran organización económica pública o privada, toma la iniciativa

en la definición de las características del préstamo adaptándolas a sus

necesidades financieras concretas. Claro es que los derechos económicos

que comporte deben guardar una estricta relación con la situación de

mercados y de la propia organización.

- La

mayor parte de los títulos cotizan en un mercado organizado, ofreciendo la

posibilidad al emisor de adaptarse a las nuevas y cambiantes condiciones

de mercado y de la propia organización (recomprando títulos). Y aunque no

lo hicieren, la aplicación de la ventaja enunciada en el punto anterior

permite el establecimiento de cláusulas de amortización a voluntad del

emisor, de conversión o canje, de subordinación de derechos, etc.

Los derechos (rentas fijas) y su forma de materializarlos

pueden variar sustancialmente de una emisión a otra, por lo que podemos hablar

de una amplia variedad de títulos, tantos como características disímiles. Pero,

conozcamos los conceptos definitorios que integran un producto de renta fija,

ya que individualmente considerados ofrecen varias posibilidades de

configuración, y globalmente coordinados dan lugar a un producto de renta fija

homogéneo en su potencial de comparación con otros de similares

características. Estas son:

1.

Nominal

o principal del préstamo

2.

Precio

de emisión. Curiosamente la cantidad inicialmente percibida por el prestatario

no tiene necesariamente que coincidir con el principal. Esto no sucede en los

préstamos convencionales. Si usted obtiene un préstamo de una entidad

crediticia, ésta le hará entrega del principal contratado (la cuantía del

préstamo) que usted se compromete a devolver en su integridad en los plazos y

cuantías previamente convenidos. En el caso de los títulos de renta fija, la

cuantía inicialmente obtenida por el emisor del título (prestatario) puede ser

menor (emisión con descuento), igual (emisión a la par) o mayor al principal

(emisión con prima). En el primer caso, emisión con descuento, el coste para el

prestatario (rentabilidad para el prestamista) será superior al interés nominal

de la operación, cuestión que fácilmente comprenderá el lector que anticipe que

el prestamista hará entrega de una cantidad inferior a la que le será devuelta.

Esta cantidad se convierte en una forma de remuneración indirecta del emisor o

prestatario. El razonamiento es justamente el inverso para el caso de la

emisión con prima, y neutro para la emisión a la par. No se preocupe el lector

que permanezca un poco rezagado a la comprensión de los argumentos esgrimidos,

que le serán de absoluta asimilación cuando alcancemos a explicar con ejemplos

concretos la forma de determinar la rentabilidad de estos productos de

inversión (o coste para el emisor).

3.

Cupones

o intereses. Al igual que en la fórmula del préstamo convencional, en las

emisiones de títulos de renta fija debe haber unos intereses pagaderos según

unos plazos de devengos preestablecidos. Estos intereses periódicos se

denominan cupones, sólo que ...puede que no los haya, entones se denominan “de cupón

cero”. En este caso, la retribución será implícita, es decir los intereses

se descuentan del tirón (no es termino “barriobajero” sino

técnico-financiero), al igual que sucede con la fórmula de financiación del

descuento comercial, y, como supongo que el amable lector aún no se encuentra

suficientemente enredado en argumentaciones (no por mi claridad en la

exposición, sino por encontrarnos en los albores del tema), comprenderá que de

lo que le estoy hablando es de una emisión al descuento, explicada en el punto

inmediato anterior.

4.

Fecha

de vencimiento, o momento a partir del cual el inversor no tiene derecho a

percibir ninguna cantidad adicional. En esta fecha debe estar devuelto el

nominal o principal del préstamo y por tanto queda extinguida la relación

contractual a la que da lugar el título.

Los anteriores son los componentes

básicos, intégrese cada uno de éstos en la coctelera financiera en la medida

adecuada o deseada, y el resultado es un título financiero de renta fija.

Ahora bien, incluso aunque sigamos una receta medida con la “cantidad” de cada

uno de los ingredientes (componentes) el cocktail nunca sabrá exactamente

igual, ya que depende hasta de las manos que hagan la labor (emisor) y del

entorno donde éste será degustado (mejor con palmeras, playas y calor, que

aplicado a nuestro producto se traduce en una influencia de la situación de

estructura y coyunturas financieras). Una vez obtenido el cocktail, éste puede

ser degustado y comparado en función de sus características; potencia en

alcohol, sensaciones degustativas y olfativas, etc. De igual forma, el título

de renta fija debe ser analizado en función de las características asociadas a

toda inversión financiera (ver tema “Características generales de la inversión

financiera”, en www.5campus.es), que

permito recordar:

1.

Rentabilidad

2.

Riesgo

3.

Liquidez

4.

Maduración

5.

Fiscalidad

2.- Valoración de la rentabilidad.

Los títulos de renta fija pueden ser

objeto de compraventas o cesiones antes de llegar a su vencimiento. Por tanto,

la rentabilidad final para el inversor-poseedor de títulos de renta fija

dependerá de las condiciones fijadas en estas operaciones, que a su vez se

encuentra en función de la situación de mercados. Por tanto, el término renta

fija no puede confundirse con el de rentabilidad fija, que sólo lo será cuando no

existan estas operaciones de compraventa o cesión, es decir, cuando se espere a

vencimiento. Así que, comencemos por lo sencillo, determinando la rentabilidad

en estos casos, lo que se llama rentabilidad a vencimiento.

2.1.-

Determinación de la rentabilidad a vencimiento de los títulos de renta fija.

El cálculo de la rentabilidad hasta

el vencimiento depende de cálculos sencillos,(no habrá que hacer integrales ni

derivadas!) pero que exigen el conocimiento previo de ciertas operaciones

financieras. De no ser así, siempre tenemos la alternativa de memorizar

fórmulas o de disponer de “recetas” que nos la faciliten. Como nunca he sido

partidario de estos métodos sin existir necesidad, me dispongo a explicar de

forma sucinta las operaciones financieras básicas que dan lugar a la

formulación de cálculo de rendimientos en productos de renta fija.

La consideración genérica de que no

podemos comparar euros de hoy con los de mañana, exige de un momento de

referencia para homogeneizar los flujos financieros obtenidos en diversos

momentos. Existen dos formas de traducir los euros de mañana a valor de

hoy, o viceversa: la operativa financiera compuesta o la simple. En la primera

se acumulan intereses ya devengados al principal para determinar el cálculo de

los nuevos intereses. En la segunda, se determinan los intereses sólo sobre el

principal, sin acumulación de los intereses ya devengados. Obviamente lo que

más se acerca a la realidad financiera es la formulación compuesta, ya que

siempre tenemos la posibilidad de reinvertir los intereses ya devengados,

aunque puede que no al mismo rendimiento. Puede que no lo haya comprendido,

pero le pongo un sencillo ejemplo. Suponga que disponemos de 1.000 Euros que

invertimos al 5% de interés nominal durante dos años. La cantidad final que

dispondrá usted dentro de 1 año responde a la siguiente formulación:

1.000 + (1.000*0,05) = 1.000 (1+0,05) = 1.050 Euros

Al final de este primer año tiene

dos opciones, reinvertir los 50 Euros obtenidos en concepto de intereses o

comprar con estos 50 Euros el nuevo reproductor de MP3 que deseaba. En el

primer caso dispondrá de una cantidad invertida durante todo el segundo año de

1.050 Euros (principal e intereses ya devengados) sobre los que se determinarán

los intereses del segundo período. En el segundo caso, la cantidad invertida el

segundo año se limitará a los 1.000 Euros iniciales, ya que usted dispone de su

nuevo reproductor de MP3. La primera situación responde a la formulación de la

operativa compuesta, la segunda a la simple. Así que al final del segundo

periodo dispondrá, según la situación, de:

a)

Interés

compuesto (usted tendrá que esperar un año más por su reproductor MP3).

1.050 + (1.050*0,05) = 1.000

(1+0,05)2 = 1.102,5 Euros del segundo año

b)

Interés

simple (puede disfrutar de su nuevo reproductor).

1.000 + (1.000*0,05) = 1.050

Pero teniendo en cuenta los 50 euros

que retiró en concepto de intereses, la cantidad total que usted dispondría al

final del segundo año (dispone de un reproductor con valor de 50Euros) sería

de:

1.000 + (1.000*0,05) + (1.000*0,05) = 1.000 (1+ 2*0,05) =

1.100 Euros del segundo año

Puede observar en la parte subrayada

de cada ecuación que la diferencia entre una formulación es que el número de

períodos (dos años) se encuentra como potencia en el exponente en el primer

caso, y como factor multiplicativo del interés (5%) en el segundo. Ahora bien,

¿qué ocurre cuando los períodos de devengo no coinciden con años completos?,

pues que se utiliza la fracción del año.

Pues bien, esto es todo lo que debe

saber en lo referente a operativa financiera básica para determinar precios o

rentabilidades de productos de renta fija. Sólo deberá tener en cuenta la

normativa de liquidación de operaciones para saber cuando debe aplicar el

interés compuesto o simple, y las propias características del título para

determinar los distintos flujos financieros que proporcionará el mismo a lo

largo de su vida.

En

lo referente a la normativa, debemos hacer una serie de especificaciones. En

primer lugar, hay que diferenciar entre los valores registrados en CADE

(Central de Anotaciones de la Deuda Española, de la que el Banco de España es

el organismo rector y gestor, www.bde.es) y el

resto de valores. Los primeros son

valores de renta fija emitidos por emisores públicos españoles:

Tesoro, Gobiernos Autonómicos, Agencias estatales y entidades públicas. Los

segundos tienen como emisores a entidades privadas.

Con

respecto a los valores registrados en CADE los criterios de cálculo de precios

y rendimientos son universales, es decir, no dependen de la plataforma de

contratación elegida. Estos criterios de cálculo han sido objeto de

modificación recientemente por parte del Banco de España con la intención de

adaptarse a las recomendaciones de FEAS European Bond Comisión, y se encuentran

íntegramente en formato PDF en la siguiente url: http://www.bde.es/banota/actuesp.pdf.

Si usted vuelve a la lectura de este texto después de haber “pinchado” la

anterior dirección, le imagino desmoralizado y sin ilusión por continuar

avanzando sobre un tema que parecía que por fin podría conocer un

poquito. Si por el contrario usted aún

no lo ha pinchado imagino que extraerá como conclusión, después de lo

comentado, no hacerlo. Es mi obligación incluir los documentos y referencias

completas para que de esta forma el lector que quiera o deba profundizar, sepa

donde hacerlo. Pero es igualmente mi obligación traducir el complejo lenguaje

técnico de las finanzas a un texto no sólo asequible para un no experto, sino

agradable y ameno en su lectura e intención. Bajo este compromiso le resumo los

criterios del CADE:

1.

Para

las letras del Tesoro e instrumentos del mercado monetario (depósitos

interbancarios y operaciones de compraventa doble) se utiliza el año comercial

(360 días) y no el natural (365 días). Se utilizará el interés compuesto si la

vida residual (tiempo hasta el vencimiento) es superior a un año natural, y el

interés simple en caso contrario.

2.

Para

el resto de títulos no incluidos en el epígrafe anterior (los títulos emitidos

con interés explícito y bonos cupón cero, incluida la deuda segregada), se

utilizará el interés compuesto y el año natural (365 días).

Bien,

ya sabemos como actuar ante la deuda pública, pero ¿qué ocurre con la privada?.

Existen dos plataformas electrónicas de negociación de valores de renta fija de

emisores privados: el sistema de contratación electrónica de Renta fija de la Bolsa

De Valores De Madrid (www.bolsamdrid.es)

y el mercado de la Asociación de Intermediarios de Activos Financieros

(AIAF, www.aiaf.es. En la siguiente url puede

encontrar los criterios de anotación, liquidación y compensación de valores,

que son los que determinan los criterios de cálculo de precios y rendimientos, http://w3.bolsamadrid.es/bmrfija/merf.htm.

Con el interés expresado con anterioridad, le resumo lo concerniente a los

títulos de emisores privados, ya que los registrados en CADE, aún cuando

coticen en la bolsa de Madrid, deben respetar los criterios especificados por

su organismo rector (Banco de España) y citados con anterioridad:

1.

Cuando

entre las fechas de contratación y de amortización haya como mínimo un flujo

intermedio, o cuando sin existir éste, el número de días entre la fecha teórica

de liquidación y la de amortización sea superior a 365

días se utilizará el año natural (365 días) y la formulación del interés

compuesto.

2.

En el

resto de los casos se utilizará el interés simple y el año natural (365 días)

Sometamos los criterios anteriores a la prueba del ejemplo

numérico.

Ejemplo 1:

Supongamos una Letra del Tesoro con

fecha valor de compra en mercado secundario la de hoy, y vencimiento dentro de

400 días, contratada al 5% de rendimiento. Debo especificar, y será lo único

que mencione de momento al respecto de las Letras del Tesoro, que estos valores

no tienen cupones, su rendimiento es implícito, es decir son emitidos al

descuento. Para determinar el precio de compra debemos aplicar los criterios

del CADE, que nos especifican que en el caso de las Letras del Tesoro debemos

utilizar año comercial (360 días) e

interés compuesto si la vida residual es superior a un año natural, como lo es

en el caso que nos ocupa.

En la gráfica 1 represento los

diferentes cobros y pagos a que da lugar la contratación de este producto para

el comprador, reconociendo que a vencimiento el inversor podrá cobrar el 100%

del nominal. La aplicación de la fórmula del interés compuesto a dichos

movimientos de efectivo nos proporcionará el cálculo del precio que habría que

pagar hoy por este Letra del Tesoro:

P0 = 100% / (1+0,05)400/360; P0 = 94,723 %.

Obviamente, si conocemos el nominal (anticipo que es de 1.000 Euros) sabremos la cuantía que habrá que pagar por la Letra (947,23 Euros), ya que el precio anterior es un porcentaje sobre el nominal.

Ejemplo

2:

Supongamos el mismo caso anterior, con la única diferencia del vencimiento que situaremos en 200 días. En este caso debemos aplicar el interés simple, si bien debemos continuar utilizando el año comercial. La fórmula que daría lugar al cálculo del precio sería:

P0 = 100% / (1+(200/360*0,05)); P0 = 97,297 %

En

consecuencia con la política de “esfuerzos dirigidos”, le propongo que aúne a

su satisfacción por el aprendizaje de los anteriores cálculos, la ilusión de

poder extraer conclusiones de índole

financiera. Le hago la siguiente pregunta que a buen seguro usted sabrá

contestar, ¿a qué es debido que en el segundo ejemplo el precio se encuentre

más cercano al nominal?. Efectivamente, la respuesta acertada es que en el

segundo caso restan menos días para el vencimiento, por lo que, a igualdad de

rendimiento, el precio debe ser mayor. Aprovechemos la situación de lucidez

tras el descubrimiento para dar un paso adicional, ¿cuál sería el precio de

este producto un día antes del vencimiento?. Es claro que casi, con redondeo,

el 100% del nominal, debido a que sólo resta un día de devengo de intereses,...una

cuantía muy pequeña. Extraemos una conclusión importante, para un

determinado rendimiento a medida que nos acercamos al vencimiento de un

producto su precio se aproxima al de devolución (nominal, si es el caso). Simplemente se lo menciono a efectos de

curiosidad por si tiene intenciones de seguir profundizando en este tema, la

conclusión anterior es el segundo teorema de valoración de bonos.

Ejemplo 3:

Ahora vamos a aprender a calcular el rendimiento disponiendo del precio de los productos. Seguimos trabajando con una letra de la que conocemos el plazo hasta vencimiento que suponemos en 400 días, y de la que ahora le proporciono el precio a fecha valor de hoy que es del 94,723%. Si el lector ha seguido atento las explicaciones hasta ahora observará que el rendimiento será del 5%, y la expresión que lo determina es la misma del ejemplo 1, en la que únicamente tenemos una incógnita diferente. Conocemos el precio pero no el rendimiento:

94,723% = 100% / (1+r)400/360; r = 5%

De igual forma, si le pregunto por el rendimiento para esta letra con un plazo hasta el vencimiento de 200 días y el precio de 97,297%, estoy absolutamente convencido que contestará que es igualmente del 5%, y que este resultado se obtendría a partir de la expresión del ejemplo 2, donde la incógnita sería el rendimiento y no el precio.

Ejemplo 4:

Comencemos a trabajar sobre productos con rendimiento explícito, es decir con cupones. Supongamos un producto de Tesoro (criterio CADE) con cupones del 5%, con primer devengo hoy (el comprador no tiene derecho a este cupón) y del que restan el cobro de tres cupones. Se sabe igualmente que el rendimiento es del 5%.

En este caso, y atendiendo al criterio del CADE debemos utilizar el interés

compuesto y el año natural. De esta forma el cálculo del precio vendría

determinado por la siguiente expresión:

P0% = 5%/(1+0,05)365/365 + 5%/(1+0,05)730/36 +5%/(1+0,05)1095/365 + 100%/(1+0,05)1095/365.

Le propongo al lector que antes de proporcionarle la solución al precio la obtenga a través de un proceso de lógica simple. Le ayudaré, ¿cuál debe ser el precio de un producto contratado al inicio de un ejercicio anual que le proporciona cada año el 5% de intereses sobre el nominal, y que a su vencimiento se le devolverá el nominal, sabiendo que su rentabilidad es del 5%?. Si extrae como conclusión que el precio es del 100% habrá acertado, no puede ser de otra forma. Si lo desea puede hacer el cálculo que le proporcionará el equilibrio entre su lógica y la matemática.

Pero, continuemos con el interesante proceso de extraer conclusiones a la par que aprendemos a determinar precios y rendimientos, si el rendimiento es superior al simple porcentaje de pago de cupones (se trata de un porcentaje sobre el nominal) ¿el precio de contratación será superior, igual o inferior al nominal?. Mi estimador de confianza me augura una elevada probabilidad de que su respuesta sea... inferior. No obstante, puede que mi confianza se encuentre desmedida, le ayudaré. Recuerde que en una letra del tesoro el rendimiento es superior a su cupón. Claro que sí, pues por eso, por que su cupón es cero, y precisamente su rendimiento se obtiene al ser emitido (o comprado) al (con) descuento, es decir, por debajo del nominal. Usted gana la diferencia entre su precio de adquisición (<100%) y de amortización (100%, si espera a vencimiento). Podemos extraer otra conclusión genérica; dadas unas características para un determinado título, su rendimiento a vencimiento será superior al cupón anual si su precio de adquisición es inferior al nominal, y viceversa.

Ejemplo 5:

Imaginemos sobre el ejemplo anterior que el pago de cupones es semestral, e igual al 2,5%, y que ha sido contratada con un rendimiento semestral igual al 2,5%. Para no modificar otro factor de potencial incidencia en rendimientos o precios sigamos pensando en una vida residual de tres años (seis cupones), y que el último cupón se ha pagado hoy. Sí, efectivamente, el precio es del 100%, pero veamos su gráfica y la expresión que proporciona su cálculo:

P0% = 2,5%/(1+0,025)182/182 + 2,5%/(1+0,025)365/182 + 2,5%/(1+0,025)547/182 + 2,5%/(1+0,025)730/182 + 2,5%/(1+0,025)912/182 + 2,5%/(1+0,025)1095/182 +100%/(1+0,025)1095/182.

Con el resultado ya conocido de P0 = 100%. Debo especificar que los días de devengo de intereses expresado en el exponente de cada sumando han sido determinados por aproximación. Debido a que los períodos semestrales son completos, ya que el último cupón hemos supuesto que se acaba de pagar, deberíamos haber utilizado el calendario y contar el número de días desde mañana (incluida) hasta la fecha del próximo devengo de intereses (incluida). Pero, como la expresión “hoy” o “mañana” adquiere un valor relativo e igual a la fecha en que usted se encuentra leyendo el presente texto (o la del día siguiente por “mañana”), y dado que el año natural, como usted sabe, tiene 365 días (atención con los bisiestos!), cada semestre podría tener bien 182, bien 183 días, según fecha de calendario. He utilizado 182 para el primer semestre, y 183 para el segundo de cada período anual. Espero que no le parezca mal!. También debo especificar que, al ofrecerse el rendimiento semestral el período base es igualmente el semestre, no el año. Este es el motivo de que en el denominador del exponente de cada sumando se expresen 182 días, y no 365 como en el ejemplo anterior.

Pero, realizadas las anteriores precisiones nos surge una duda. Los productos no cotizan con rendimientos semestrales, sino anuales. En general, los rendimientos efectivos de todos los productos financieros, sean de financiación o de inversión, se determinan con base anual, lo que se denomina rendimiento anualizado. El objeto es ofrecer una base temporal homogénea que permita la comparación entre productos. Usted fácilmente comprenderá que no existe base comparativa entre un valor del que le expreso su rendimiento semestral, con otro en el que se lo expreso en términos trimestrales. Demos, pues, un paso adelante en orden a ofrecer el rendimiento anual de este producto. Si intenta anticiparse y contesta que el rendimiento anual es del 5%, resultado de multiplicar el 2,5% semestral por los dos semestres que tiene el año, permítale que le responda sin animosidad que está equivocado. El rendimiento debe ser superior al 5%, ya que al utilizar el interés compuesto calculamos “intereses sobre los intereses”. Su respuesta habría sido acertada si el criterio de cálculo hubiera sido el interés simple, ya que los intereses se calculan siempre sobre el principal, sin acumular los intereses ya devengados. La expresión que proporciona el interés efectivo anual en nuestro caso es:

(1+0,025)2 = (1+i) : i= 5,625%

Si se tratara del interés simple, que no es el caso:

(1+(2*0,025)) = (1+i) : i= 5%

En general, la fórmula a utilizar para determinar rendimientos anualizados en interés compuesto, con períodos de devengo de cupones diferente del año es:

(1+ik)k = (1+i)

Donde:

ik: es el interés para períodos diferentes al anual

K: es el número de períodos de devengo de intereses contenido en el año. En nuestro caso, al ser semestral, sería dos.

i: es el interés efectivo anual o rendimiento del producto.

Así que, ya podemos ir extrayendo conclusiones que nos ayudarán más adelante:

1. Si usted paga el 100% del nominal por un producto del que le devuelven al final de su vida residual el 100% del nominal, el rendimiento coincide con el cupón si este se distribuye anualmente. Si el pago de cupones se devenga para períodos inferiores al año, su rendimiento anualizado será mayor que el tipo de interés nominal anual. Tenga en cuenta que el porcentaje que representa el cupón en este último caso se determina al dividir el interés nominal anual entre el número de períodos de devengo contenido en el año.

2. Si usted paga una cantidad inferior al 100% por un título del que le devuelven el 100% del nominal al final de su vida residual, el rendimiento será superior al cupón si éste se distribuye anualmente, en aplicación de la conclusión extraída en el ejemplo 4. Si el período de devengo del cupón es inferior al año, el rendimiento será aún mayor, tanto por la aplicación de la conclusión del ejemplo 4, como por la aplicación del criterio del presente ejemplo 5.

2.2.- Determinación de rendimientos y

precios en operaciones con liquidación antes del vencimiento.

Después del desarrollo anterior, si ha sido aprehendido, no le supondrá ningún esfuerzo comprender la mecánica de cálculo de precios y rendimientos en este caso, ya que los principios financieros y criterios de liquidación son idénticos. Únicamente debemos matizar que, al no esperar a vencimiento, su precio de liquidación (ya no podría denominarse devolución) dependerá del precio de venta contratado en ese momento en el mercado, que podrá ser superior, igual o inferior al nominal (en los títulos cupón cero será necesariamente inferior). En estas condiciones es claro que el rendimiento de estas operaciones estará en función del precio de liquidación, y éste no puede ser conocido más que a posteriori, una vez realizada la venta o conocido su precio. Este es el motivo de que pueda haber pérdidas en operaciones con renta fija, si su precio de adquisición es superior al de venta. Por el mismo motivo, los fondos de inversión que invierten en renta fija pueden presentar rentabilidades negativas en un determinado período, ya que están obligados a presentar un valor liquidativo de las participaciones según el precio en mercado a cierre de sesión de los títulos que componen su cartera.

Pero veamos un sencillo ejemplo que nos permita medir nuestro grado de maduración.

Ejemplo 6:

Supongamos una letra del tesoro comprada hace 45 días a un precio de 95,240% y que ha sido vendida hoy a un precio de 95,83%

Y la expresión que proporciona el cálculo del rendimiento de esta operación

(según CADE año natural e interés simple)

95,240% = 95,83% / (1+(45/360*r)); r = 5 %

Obviamente la operativa en Bonos, privados o públicos, con cupones intermedios se circunscribe al esquema del ejemplo anterior, donde, conocido el precio de venta la incógnita es el rendimiento. Así pues, evito el tedio que le podría proporcionar ejemplos repetitivos.

2.3.- Determinación de rendimientos y

precios en operaciones con Cupón Corrido.

El lector habrá podido percibir que en los ejemplos anteriores hemos asumido para el cobro de cupones el devengo de períodos completos, anuales o semestrales, pero ¿qué sucede cuando la compra no se realiza el mismo día de devengo (más o menos es el cobro) del cupón?. Pues bien, en estos casos, a diferencia de lo que ocurre con las acciones donde el accionista vendedor pierde los derechos sobre el próximo cobro de dividendos, en la renta fija el anterior propietario tiene derechos sobre parte del próximo cupón a cobrar, en concreto sobre la parte del ejercicio de devengo durante el cual mantenía la propiedad del título. A estos derechos se le denominan Cupón Corrido (CC), y su cálculo, por convención derivada de la tradición, se realiza de la siguiente forma:

CC = C/T*D

Siendo:

C el cupón periódico

T el número de días que contiene el período de devengo del cupón (365 si se trata de ejercicios anuales)

D el número de días transcurridos desde el anterior devengo del cupón

Normalmente los títulos de renta fija cotizan en los mercados con precios sin incluir el CC, es decir sin sumar la parte del cupón correspondiente a los derechos adquiridos por el anterior propietario, a dicho precio se le denomina excupón. El comprador del título deberá pagar adicionalmente el CC. Veamos ejemplos:

Ejemplo 7:

200 días después

Sobre los datos del ejemplo 4 (producto de Tesoro, criterio

CADE, con cupones del 5% del que restan tres cupones por cobrar antes del

vencimiento), supongamos que la operación de compraventa se produce 200 días

antes del devengo del próximo cupón. El producto se ha contratado con un

rendimiento del 5%, se trata de determinar la cantidad total a desembolsar.

Utilizando el interés compuesto y el año natural obtenemos la siguiente expresión pata el cálculo del precio:

P0% = 5%/(1+0,05)200/365 + 5%/(1+0,05)565/36 +5%/(1+0,05)930/365 + 100%/(1+0,05)930/365.

Probablemente, y siguiendo las anteriores indicaciones y conclusiones, habrá pensado que el precio a pagar es del 100%. Lo lamento, pero no es así. Intente responder a la siguiente pregunta; ¿cuál debe ser el precio de un producto contratado al inicio de un ejercicio anual que le proporciona cada año el 5% de intereses sobre el nominal, y que a su vencimiento se le devolverá el nominal, sabiendo que su rentabilidad es del 5%?. Sí, soy consciente de que esta pregunta ya ha sido efectuada en el ejemplo 4, y no dudo que su respuesta es conocida y asumida por usted. Pero, si ha sido traída a colación de nuevo es porque en el presente ejemplo se ha suscitado una diferencia con dicho ejemplo 4 que ha sido identificada con letra cursiva en el interrogante anterior. Efectivamente la diferencia es que la compraventa se ha producido cuando habían transcurridos 165 días del primer ejercicio con derecho a cupón. Ahora, efectuamos el razonamiento en sentido contrario, sobre la rentabilidad. Suponga que el comprador del título ha desembolsado el 100% del nominal por un título que le proporciona un Cupón de 50 Euros (el 5% de 1.000 Euros de nominal) por sólo 200 días el primer ejercicio de devengo (años completos el resto), es decir está cobrando los intereses de un ejercicio completo de 365 días por tan sólo 200 días de devengo. Obviamente, el rendimiento de este producto será superior al 5% que ofrece de cupón. Como sabemos que el rendimiento es del 5%, sólo cabe una posibilidad, y es que haya pagado más del 100%, una parte de este precio será en concepto de Cupón Corrido, el resto es precio excupón.

Al realizar los cálculos en la anterior expresión obtenemos:

P0% = 102,23%

CC = 0,05/365*165 = 0,0226%

Por lo que el precio excupón será de:

Pexcupón = 102,23%-0,0226% = 0,9996%

Muy bien hará el lector que continúe teniendo dudas, siempre que estas se encuentren dirigidas hacia el anterior precio excupón, dado que éste en buena lógica financiera debería ser del 100%. Si usted se dirige a una entidad financiera para solicitar un préstamo de P Euros, del que le cobran una TAE (rendimiento para la entidad financiera) del 5%, usted siempre va a cobrar P al inicio y va devolver P durante la vida del préstamo, y su TAE siempre será del 5%. Lo que ocurre en estos casos es que el devengo de intereses, que está en función del tipo de interés nominal y no de la TAE, se va adaptando a los saldos no dispuestos y a los períodos de devengo. Dicho de otra forma, en el caso que nos ocupa, el inversor no debería cobrar 50 Euros el primer ejercicio sino 27,09 Euros, que es la parte que le corresponde por los 200 días de devengo desde la operación de compraventa, y una vez aplicado el interés K-ésimo sobre el nominal de los títulos, 1.000 Euros en nuestro caso. El interés K-ésimo en este caso se deduciría de la expresión:

(1+ik)k = (1+i)

Donde, “K” en este caso sería un período fraccionario de 200/365 días, e “i” sería 5%.

Es claro, que el Precio excupón no coincide con el 100% por que la lógica financiera expuesta anteriormente no respeta en el cálculo de precios y rendimientos de renta fija, atendiendo a criterios de tradición y simplicidad de cálculos.

3.- Valoración del riesgo.

Cuando un inversor se decide por la compra de un producto de renta fija, si su intención segura es mantener la inversión hasta llegada la fecha de vencimiento, sólo se enfrentará a un potencial problema: que el emisor no le pague las cantidades adeudadas en las fechas convenidas. Este factor de riesgo existe en todo tipo de títulos, en mayor o menor medida, y se denomina riesgo de insolvencia.

Si vuelve usted a releer el anterior párrafo observará que he asociado un único factor de riesgo para el inversor (sólo se enfrentará...), pero igualmente percibirá que he establecido una condición para ello: si su intención segura es mantener la inversión hasta llegada la fecha de vencimiento. ¿Por qué?, pues debido a que si el inversor lo desea o necesita, y el título tiene adecuadas condiciones de liquidez (ver tema características generales de la inversión financiera, en www.5campus.es), podrá venderlo al precio de mercado entonces existente, y este precio podrá ser mayor, igual o menor del obtenido en la compra. Obviamente, en el caso de que sea menor nuestro inversor no se encontrará satisfecho, y piense que difícilmente un inversor podrá tener plena seguridad de mantener su inversión hasta el vencimiento. Esta inseguridad en todo caso será tanto mayor cuanto más lejano se encuentre el vencimiento, mostrando así la imposibilidad de anticipar un conjunto de circunstancias difíciles de prever, y que pueden suscitar la preferencia por la liquidez (vender los títulos) en el inversor. Como el precio de los productos de renta fija se encuentra en función del rendimiento de los mismos, o tipos de interés de mercado, a este perfil de riesgo se le denomina riesgo de tipo de interés.

De esta forma tenemos identificados dos perfiles de riesgo diferenciados, el riesgo de insolvencia y el riesgo de tipo de interés. Adicionalmente, podemos identificar un tercero, el riesgo de reinversión, pero debido a que éste se encuentra igualmente en función de la evolución futura de los tipos de interés, lo analizaremos de forma conjunta con el segundo de los mencionados.

3.1.- El Riesgo de

insolvencia.

Expresa la posibilidad de que el emisor no pueda afrontar las obligaciones de pago establecidas en el contrato de compraventa, en cuantía y plazos concertados, ya sea en concepto de remuneración (intereses) o de devolución del principal (amortización). Esta posibilidad difiere de emisor a emisor, y aún para cada emisor es diversa según las garantías ofrecidas y el plazo de vida de la emisión o vencimiento. En cualquier caso, es posible la cuantificación de este riesgo, y ésta puede llegar a tener un cierto valor objetivable. No obstante, es preciso reconocer que resulta más asumible establecer parámetros comparativos: este título tiene más riesgo que este otro, dentro de la misma categoría (por emisor y plazos). Una vez establecido el parámetro relacional el mercado se encargará de dar valor al riesgo diferencial.

Debo recordar que, de forma genérica, todo riesgo debe ser compensado mediante una mayor esperanza en rentabilidad que otro título de similares características de cupones y vencimientos pero sin riesgo o “libre de riesgo” (ver “características generales de la inversión financiera”). A dicha mayor esperanza la llamamos prima de riesgo, y aunque técnicamente la prima de riesgo es conceptualmente diferente de la prima por insolvencia, y su cálculo teórico es diverso (la prima de riesgo de un título es la diferencia entre su rendimiento esperado y el rendimiento de un título similar pero sin riesgo, mientras que el riesgo de insolvencia vendría determinado por la diferencia entre el rendimiento prometido y el esperado del título), voy a identificar ambas para permitir una mejor comprensión, sin por ello incurrir en grave perjuicio operativo ya que la diferencia es de orden conceptual.

Para cuantificar el riesgo de insolvencia, e indirectamente la prima por riesgo, habría que disponer de información completa acerca de la compañía emisora, tanto histórica como proyectada, así como de las propias características de la emisión. Una vez obtenida la información habría que utilizar alguna de las herramientas de análisis que permitan dilucidar los riesgos potenciales que tendrá un hipotético comprador de títulos. Obviamente, todo lo anterior es arduo y complejo. Se trata de una información no disponible para el inversor particular, que, por otra parte, no dispone de la formación adecuada y herramientas necesarias para realizar este análisis. Pero, no hay problema, ya existen unas compañías experimentadas que nos ofrecen esta valoración de solvencia en lo que se denomina “calificación” o, su traducción inglesa “rating”. Las tres agencias más conocidas internacionalmente son Moody´s (http://www.moodys.com/cust/default.asp), Standard and Poor (http://www.standardandpoors.com/) y Fitch-IBCA (http://www.fitchibca.com/). No se equivoque, estas compañías valoran la situación de empresas e instituciones públicas en ámbito internacional, pero igualmente realizan una valoración de los títulos emitidos por estas instituciones, públicas o privadas, y es esta la información que nos interesa. No olvide que podemos encontrar valoraciones diferentes para títulos diversos emitidos por una misma compañía, por lo que no es la compañía la que nos interesa en este punto concreto, sino los títulos emitidos por la misma objeto de potencial compra.. El resultado de la calificación de los títulos es una “puntuación” a través de notaciones (letras, signos y números) que expresa la probabilidad de pagar los intereses y principal de la deuda. Si quiere conocer las notaciones utilizadas por Moody´s para los títulos de deuda a largo plazo, y sus conocimientos de inglés se lo permiten, puede visitar la siguiente URL http://www.moodys.com/moodys/cust/staticcontent/2000200000265736.asp?section=rdef. Si le interesa conocer la utilizada por Standard and Poor puede dirigirse a la siguiente dirección en castellano http://www.standardandpoors.com/LatinAmerica/Spanish/ratedef_global1.htm#1. Por último, si no ha tenido suficiente con lo anterior, y desea conocer la de Fitch-IBCA http://www.fitchratings.com/corporate/ratings/definitions/rating_def_detail.cfm?detail_file=interlongtermrating.cfm.

Cuando una compañía realiza una nueva emisión contratará con alguna de las agencias de rating la calificación de su emisión, por la que ésta le cobrará una comisión y la incluirá en sus listas de calificación, lo que implica una revisión permanente de la misma durante toda la vida del título. Obtener la calificación no otorga ventajas únicamente al inversor, igualmente las obtiene el emisor ya que le proporciona ventajas en términos de reconocimiento en la comunidad financiera nacional e internacional, lo que se traduce en menores costes financieros y facilita la liquidez de los títulos.

3.2.- Riesgo de tipo de interés y riesgo de

reinversión.

Como usted sabe los tipos de interés son libres y los fija el mercado. La autoridad monetaria “incide” en ellos con sus decisiones, ya que es un agente económico más....pero no como cualquier otro!. Al ser libres, fijarlos el mercado, y al constituir la política monetaria el eje central de las políticas económicas en los últimos años, los tipos de interés sufren oscilaciones que alteran los precios de los productos de renta fija. Puedo entender que usted aún se siga preguntando por el nexo entre los precios y los tipos de interés o rendimientos. Obviamente existe: a mayores tipos, menores precios, y viceversa (primer teorema en la valoración de bonos). Le ofreceré dos argumentaciones lógicas diferentes que nos permiten la comprensión de la anterior relación: la lógica matemática, y la basada en lo que los teóricos de la economía llaman “racionalidad económica”.

En cuanto a la primera de las lógicas, la matemática, me permito retomar la expresión que nos permitía el cálculo del precio en el ejemplo 4.

P0% = 5%/(1+0,05)365/365 + 5%/(1+0,05)730/36 +5%/(1+0,05)1095/365 + 100%/(1+0,05)1095/365.

Le recuerdo que P0% = 100%. Imagine ahora que los tipos de interés han subido, y que bonos similares al expuesto en el ejemplo 4 se están emitiendo con un rendimiento del 6%. La pregunta es ¿cuál sería el precio teórico de este bono?. Pero antes de hacer los cálculos permítame una breve interrupción para explicarle un concepto nuevo. Si usted observa el interrogante anterior verá que he añadido el “apellido” teórico al precio, ¿debido a qué?. El precio que se logra a partir de la anterior expresión es el que “debería ser” en condiciones objetivas y normalizadas de mercado, pero acuérdese siempre que el precio en los mercados organizados se logra por confrontación de oferta y demanda, y éstas no siempre obedecen a una racionalidad económica pura, se ven influidas hasta por cuestiones de orden psicológico. Aunque obviamente el precio teórico y el de mercado tienden a converger, pueda que en momentos y circunstancias concretas de mercado no lo hagan. Este precio teórico se denomina “intrínseco”. Volviendo a la cuestión principal, supongo que no le supondrá ningún esfuerzo comprender que el precio (P0%) ha disminuido como consecuencia del aumento de rendimiento del 5% al 6%. En concreto, P0%= 97,33%. Por tanto, un aumento del rendimiento del bono a 10 años, o tipo de interés a 10 años, provoca una disminución del precio de dicho bono.

Veamos la racionalidad económica a la que obedece la lógica matemática anterior. Imaginemos una persona que posee un Bono como el del ejemplo 4, comprado con un precio de emisión del 100% y rendimiento del 5%, que coincide con el cupón. Supongamos que con el paso del tiempo, llegados a la actualidad, este mismo Bono ofrece un cupón del 6% con precio igualmente del 100% del nominal. Lo primero que habremos de decir es que el propietario del título no se sentirá especialmente satisfecho de la evolución de los tipos de interés en su perfil de inversor. Está obteniendo un 5% por un título que en la actualidad está ofreciendo un 6% cupón y rendimiento. Nuestro inversor, llevado por la desazón, pretende vender su título “antes de que sea peor”, y establece un precio límite de 100% (no menos de 100%), pensando en venderlo al menos por el precio al que lo compró. ¿Quién compraría un título por precio 100% y cupón 5%, cuando en la actualidad uno idéntico está ofreciendo mismo precio y cupón 6%?. No, si nuestro inversor desea vender su título deberá bajar el precio. ¿Hasta dónde?, pues hasta un precio intrínseco de 97,33%, que es el obtenido más arriba en la explicación sobre la formulación matemática. De esta forma, ambos títulos presentan un rendimiento del 6%. Uno de ellos con cupón igualmente del 6%, el segundo con cupón del 5% pero con un descuento en precio que le proporciona un aumento en el rendimiento hasta igualar el 6% de rendimiento.

Siguiendo con la argumentación ofrecida, usted se encuentra actualmente en condiciones de entender que los precios de los títulos de renta fija también bajan (o suben), y que estos movimientos se encuentran en función de las expectativas de tipos de interés: suben tipos bajan precios, y viceversa. A esto se le denomina riesgo de tipo de interés. La renta fija sólo es fija si se espera a vencimiento. En este caso, el inversor tan sólo se enfrenta al riesgo de insolvencia, ya que un contrato le garantiza la devolución (amortización) del principal (nominal) en plazos, cuantías y formas previamente establecidas. Este razonamiento suele sorprender a mucho inversores, sobre todo a aquellos que invierten en renta fija indirectamente a través de algún fondo de inversión (FIM renta fija o FIAMM), ya que las gestoras le enviarán información periódica de la evolución del valor de sus participaciones. El planteamiento erróneo les lleva a pensar que como ellos han contratado renta fija, están a salvo de los “vaivenes del mercado”, y que cuanto más suban los tipos de interés más rendimiento obtendrán. Obviamente, la situación es la contraria, al subir los tipos el valor de los títulos en cartera disminuye. Muchos de estos inversores suelen establecer reclamaciones asumiendo un “error” en la información ofrecida por la gestora; como voy a estar perdiendo, si los tipos de interés de la renta fija están subiendo, y yo tengo renta fija!!!. Igualmente sucede el caso contrario, el de aquellos inversores en renta fija que ven como los tipos de interés bajan, y piensan que sus rendimientos cada vez son menores. Cuando se les informa que sus rendimientos están muy por encima de lo esperado igualmente se sorprenden, pero estos no reclaman, no sea que “se den cuenta del error”.

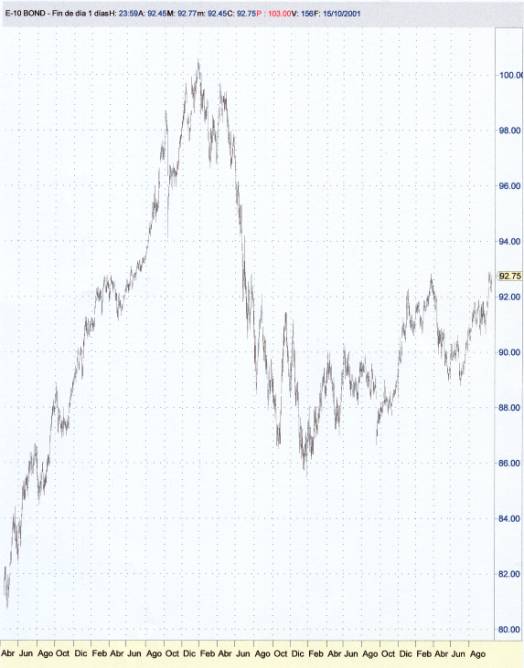

Adjunto una gráfica con la evolución del precio del Bono (en realidad se trata de una Obligación pero su notación internacional es “Bono”) del Tesoro a 10 años, donde se observa las oscilaciones sufridas como consecuencia de la modificaciones en las expectativas sobre la evolución del tipo de interés.

La gráfica contiene la evolución de precios desde abril del año 1.997 hasta

Octubre del año 2.001. Del gráfico pueden extraerse varias conclusiones, pero

sin duda la más importante en relación con la exposición que venimos

desarrollando es la variación de precios que se produce (a la baja) a lo largo

del ejercicio 1.999. Observe como las pérdidas para un inversor que hubiera

comprado en abril del 97, con precios cercanos al 80% y hubiera vendido en diciembre

del 98, con precios superiores al 100%, habría obtenido una rentabilidad

aproximada del 25%, ciertamente elevad apara tratarse de renta fija. Acuérdese

que por aquellas fechas estaba vigente el plan de convergencia para la

implantación del Euro, que entre sus objetivos figuraba la convergencia en

tipos de interés e inflación con el resto de países, a la baja por supuesto. Esta

evolución de precios también han de manifestarla los Fondos de Inversión que

invierten en renta fija. También existe la perspectiva contraria cuando los

precios suben.

Pero, ¿cuál es la causa de la caída de los precios durante el 99?. Sin profundizar en el conjunto de causas que inciden en los precios, en la coyuntura existente durante dicho ejercicio había una que destacaba especialmente: las expectativas de subidas de tipos. Efectivamente, el año 99 venía caracterizándose por elevados crecimientos en USA y Europa, pero a diferencia de lo acontecido en los años anteriores donde el crecimiento era intenso pero la inflación se encontraba controlada, los precios de las materias primas iniciaron una espiral alcista que provocó serias tensiones en los precios (el índice más conocido sobre la evolución de precios de las materias primas se denomina CRB, siglas de la compañía especializada norteamericana que lo elabora “Commodities Research Bureau”, http://www.crbtrader.com/ ). Posiblemente el lector recordara las elevaciones de precios en el petróleo, materia prima de incidencia más directa en el conjunto de ciudadanos y empresas. Todo el mundo sabe que ante un “diagnóstico” de elevado crecimiento con inflación el tratamiento “recetado” es la subida de tipos de interés, y ya me he ocupado de explicarles anteriormente que existe una relación inversa entre precios de productos de renta fija y evolución de tipos de interés de mercado. Cuando se produce la situación contraria, recesión o desaceleración profunda y no existen tensiones de precios, la receta es la contraria; bajar los tipos de interés, por lo que suben los precios de la renta fija.

Pero, permítame el lector una nueva precisión, no en vano estamos elaborando este documento de lectura para precisar. Si retoma la causa descrita al inicio del anterior párrafo para justificar la bajada de precios verá que la concreté en las “expectativas”. Este resulta un tema muy importante en el mundo de la economía, macro o micro, ya que los agentes económicos interactúan en base a expectativas. Si usted es inversor en renta fija y tiene información suficientemente contrastada que, en una situación de elevado crecimiento, le confirma las tensiones inflacionarias actuará vendiendo los productos de renta fija que tenga en cartera. No va a esperar a que se reúna el Consejo de Gobierno del Banco Central Europeo (http://www.ecb.int/index.html) para que suba los tipos de interés de las operaciones principales de financiación, lo que se denomina popularmente “tipos oficiales”. El inversor actúa antes, tiene información y la utiliza. Usted ya sabe que los mercados financieros anticipan “futuro”, y en ese sentido se suele utilizar el concepto “descuentan información”. Si quiere una cronología precisa y exhaustiva de las medidas del Consejo de Gobierno del BCE sobre tipos de interés puede visitar la siguiente dirección http://www.bde.es/informes/bce/bm0109cr.pdf

Una conclusión resumida acerca del riesgo de tipo de interés podremos expresarla como el derivado de las expectativas alcistas de tipos de interés, ya que en esta situación los inversores venden los títulos de renta fija en cartera, comenzando por los de mayor duration, concepto que será explicado más adelante. Lógicamente en esta situación bajan los precios. Pero en esta misma situación de expectativas alcistas, los inversores con títulos de renta fija en cartera que le proporcionen cupones periódicos cuentan con una ventaja comparativa, y es que pueden reinvertir el dinero obtenido con los cupones a unos tipos de interés más elevados. Obtendrá una mayor rentabilidad marginal por estas nuevas inversiones. De modo que el riesgo de tipo de interés es contrario al riesgo de reinversión, y lo podemos resumir en el siguiente cuadro.

|

|

Riesgo tipo de interés |

Riesgo de reinversión |

|

Expectativas alcistas de tipos de interés |

+ |

- |

|

Expectativas bajistas de tipos

de interés |

- |

+ |

3.3.- Otros riesgos en renta fija.

3.3.1.- Riesgo de cambio

Es un riesgo asociado a los inversores que compran títulos denominados en una moneda distinta a la de su país de residencia. Si un inversor compra títulos del Estado Japones, denominado sen Yenes, tendrá que estar vigilante al tipo de cambio Euro/Yen, ya que al repatriar capitales tendrá que vender sus Yenes y comprar Euros. Es decir, si el valor del yen en relación al Euro disminuye desde el momento de la compra de títulos, verá como su rentabilidad se verá mermada por la pérdida de valor del Yen. Obviamente le puede ocurrir lo contrario, en cuy ocaso su rentabilidad se verá aumentada por el tipo de cambio Euro/Yen.

3.3.2.- Riesgo de inflación.

La inflación supone una pérdida en el poder adquisitivo que afectará a los flujos de intereses que vayan obteniéndose con un producto de renta fija.

4.- Maduración.

La maduración financiera está asociada con el tiempo que tarda en recuperarse la inversión realizada. En la mayor parte de las inversiones reales, y en buena parte de las financieras este “plazo de tiempo” es desconocido a priori debido a la incertidumbre que existe en relación a la generación de ingresos futuros, sin embargo, en el caso de buena parte de los títulos de renta fija, conocemos a priori la evolución de los intereses y devolución del principal futuros, por lo que podremos determinar con una mayor verosimilitud la maduración asociada a los distintos productos.

Genéricamente el indicador de maduración se le suele denominar Plazo de Recuperación, y en aquellas inversiones que presentan un perfil de generación de ingresos constantes se obtiene por cociente entre dichos ingresos y el monto total de inversión. Suponiendo una inversión de 1.000 Euros, con ingresos anuales constantes de 200 Euros, es fácil establecer en cinco años la maduración de la inversión. Es evidente, que el cálculo anterior resulta una simple “aproximación veraz” de la maduración, potencialmente útil para determinados perfiles de inversión, pero no para la renta fija, entre otras cosas por la “tropelía financiera” que supone la simple comparación de unidades monetarias obtenidas en diversos momentos en el tiempo. No se pueden comparar, sumar o restar euros de hoy con los de mañana. Pero es que además si aplicamos el anterior indicador al caso de la renta fija, en la mayoría de los casos obtendremos maduraciones en el vencimiento, cuando se devuelve el principal o nominal.

Este resulta un punto crucial en el desarrollo de la explicación. Si hablamos de un bono cupón cero, su vencimiento coincide con la maduración. Todo se obtiene al final, intereses y principal. Por el contrario, si el título presenta cupones periódicos, la maduración la obtendremos antes, tanto más cuanto mayor sea el cupón. El anterior argumento es importante por su incidencia en la evolución de precios y riesgos asociados a los títulos. Si comparamos un bono cupón cero y otro de cupones periódicos de idéntico emisor y vencimiento, y suponemos que la institución entra en situación de quiebra el día anterior al vencimiento, el propietario del bono cupón cero no recibirá nada, lo habrá perdido todo, mientras que el poseedor del título con intereses periódicos habrá obtenido al menos los cupones intermedios, lo que quiere decir que:

- El vencimiento no resulta una variable tan definitoria. Dos productos de idéntico vencimiento pueden presentar maduraciones diversas.

- A menor maduración, menor riesgo, no sólo el de insolvencia, ya que acotamos el conjunto de factores controlables e incontrolables que pueden desembocar en la quiebra en un espacio temporal menor. También el riesgo de tipo de interés se verá disminuido.

Pero, ¿cómo determinamos ese plazo verdadero o maduración?. De esto se ocupó hace mucho tiempo Frederick Macaulay en 1938, que desarrolló una fórmula basándose en una media ponderada, en la que cada cupón tiene una ponderación diferente dependiendo del momento en el que es obtenido.

Donde:

P0: precio de mercado del bono en la actualidad

Qt: cobros netos de cada período, lo que incluye tanto los intereses como la devolución del principal

i: rendimiento de mercado del bono en cuestión

n: número de años hasta el vencimiento

La simple observación de la fórmula permite observar como para un bono cupón cero la duración coincide con el vencimiento. En el numerador nos encontramos con un solo flujo de ingresos en el momento n, valor por el que pondera. En el denominador nos encontramos con el mismo flujo de ingreso. El resultado del cociente será el factor de ponderación : n. Tiene sentido que coincida Duración con vencimiento ya que la totalidad del rendimiento es obtenido en el momento final, el del vencimiento.

En sentido contrario, los bonos con cupones intermedios tendrán una duración inferior al vencimiento, justificando de esta forma que una parte de su rendimiento está explicado por los cupones intermedios, pudiendo concluir que cuanto mayor sea la incidencia en el rendimiento de los cupones intermedios menor será la duración del bono.

Veamos dos ejemplos para su comparación:

Caso 1: Bono a 5 años con cupones del 5%, nominal de 1.000 Euros y rendimiento de 6%.

|

Años |

Q |

1/(1+i)n |

Q/(1+i)n |

t*Q/(1+i)n |

Ponderación |

|

1 |

50 |

0.943 |

47.169 |

47.169 |

4.92% |

|

2 |

50 |

0.889 |

44.499 |

88.999 |

4.65% |

|

3 |

50 |

0.839 |

41.980 |

125.942 |

4.38% |

|

4 |

50 |

0.792 |

39.604 |

158.418 |

4.13% |

|

5 |

1050 |

0.747 |

784.621 |

3923.1 |

81.91% |

|

Suma |

|

|

957.876 |

4343.6 |

100.% |

|

|

|

|

|

|

|

|

|

|

|

D= |

4.534 |

años |

Tabla 1

Caso 2: Bono idéntico al anterior del caso 1, pero sin cupones, es decir cupón cero.

|

Años |

Q |

1/(1+i)n |

Q/(1+i)n |

t*Q/(1+i)n |

Ponderación |

|

1 |

0 |

0.9433 |

0 |

0 |

0.00% |

|

2 |

0 |

0.8899 |

0 |

0 |

0.00% |

|

3 |

0 |

0.8396 |

0 |

0 |

0.00% |

|

4 |

0 |

0.7920 |

0 |

0 |

0.00% |

|

5 |

1000 |

0.7472 |

747.2581 |

3736.29 |

100.00% |

|

Suma |

|

|

747.2581 |

3736.29 |

100.00% |

|

|

|

|

|

|

|

|

|

|

|

D= |

5 |

años |

Tabla 2

El resultado del primer caso es 4,53 años. El del segundo 5 años por ser cupón cero.

En la última columna de la solución de cada caso he expresado el porcentaje que representa cada flujo actualizado en relación con el total obtenido. Podemos comprobar como en el segundo caso, el rendimiento es completamente explicado (obtenido) en el último momento, de ahí que su Duración coincida con el vencimiento. Por el contrario, en el primer caso el último flujo explica el 82% del rendimiento, el resto viene determinado por los cupones intermedios obtenidos, lo que justifica que la duración sea inferior a los cinco años de vencimiento. Pero no se equivoque, en modo alguno la Duración de 4,53 años quiere decir que llegado ese hipotético momento usted ya puede estar tranquilo por que ha recuperado su inversión. En modo alguno, piense que en el primer caso aún le faltan por cobrar 1.050 Euros correspondientes al último flujo. Pues entonces, ¿para qué esto de la Duración?. Tómeselo como una referencia, pero de gran importancia en la gestión de carteras de renta fija por su relación con el riesgo y precio de los títulos, como tendremos ocasión de comprobar.

5.- Liquidez.

En inversión financiera se define la liquidez como la capacidad de vender un título sin incurrir por ello en pérdidas de valor. Esta capacidad se encuentra asociada a la existencia de mercados organizados donde cotice el título, aunque en el caso de la renta fija son muchos los emisores que dan liquidez a su producto garantizando la recompra llegado el caso. Es por ello que hablar de liquidez es casi sinónimo de descripción de los mercados organizados donde coticen títulos de renta fija.

En España existen dos grandes mercados donde se negocian productos de renta fija: el mercado electrónico de renta fija de la bolsa de Madrid (http://www.bolsamadrid.es/esp/contenido.asp?enlace=/esp/mercados/rfija/rfija.htm) y el mercado de la Asociación de Intermediarios de Activos Financieros (AIAF) (http://www.aiaf.es/NASApp/portal/aiaf/home.jsp?GXHC_GX_jst=90c77670662d6165&GXHC_portal-auth-myAiaf=)

En ambos mercados se negocian títulos de renta fija privada. En la Bolsa de Madrid se negocian igualmente títulos de la Deuda Pública anotada en Banco de España (Deuda del Estado, algunas Comunidades Autónomas y ciertos Organismos Públicos). La operativa genérica de funcionamiento es similar a la de la contratación de acciones descrita en el tema “la inversión en renta variable”: plataforma electrónica de contratación, mercado de órdenes para particulares, operativa a través de los “miembros del mercado”, etc. En la contratación se negocian precios, no rendimientos, aunque es fácil determinar este último a partir del precio negociado con la formulación facilitada en el apartado de rentabilidad. Lo normal es la contratación de precios ex-cupón. Sólo en aquellas emisiones en las que no se pueda determinar el cupón corrido, se contrata sobre precios in-cupón (incluyendo éste). Puede ver una descripción completa de la operativa de contratación en la Bolsa de Madrid en http://www.bolsamadrid.es/esp/contenido.asp?enlace=/esp/mercados/rfija/rfija.htm, y de la operativa de contratación del mercado AIAF en http://www.aiaf.es/NASApp/portal/aiaf/home.jsp?sIdNav=200&sUrl=/NASApp/portal/aiaf/info/indice_normativa.jsp.

La deuda pública puede ser contratada en otras plataformas, pero éstas son más específicas para inversores institucionales. Así, se puede negociar en el sistema de contratación sin conocimiento de la contrapartida organizado por INFOMEDA S,A.V., en la plataforma de contratación organizada por EuroMTS, http://www.euromts-ltd.com/. Además de los sistemas de contratación electrónica citados, los valores incluidos en CADE pueden ser objeto de contratación bilateral, directamente o a través de brokers.

6.- Relaciones cruzadas entre las variables.

Usted ya sabe que en el caso genérico de la inversión existe una relación positiva entre rendimiento y riesgo, concretada en la prima por riesgo. Igualmente existe una relación inversa entre rentabilidad y liquidez, cuantificada en la prima por iliquidez. Por último, ya conoce que el riesgo aumenta con la maduración. Tratemos de concretar las relaciones establecidas.

A diferencia de otros productos, donde lo primero que se menciona es la prima por riesgo, en el caso de la renta fija es interesante comenzar por la relación entre maduración, precios y rendimientos de los bonos por la importancia de la misma. Siguiendo con la sistemática que venimos desarrollando le propongo un razonamiento. Imagine dos inversores con bonos cupón cero, pero el primero de ellos con vencimiento un año (Duration de un año al ser cupón cero), y el segundo con vencimiento de treinta años (Duration de treinta años). Si suben los tipos de interés (rendimiento), usted ya sabe que bajan los precios de los bonos, pero ¿cuál bajaría más?, o dicho de otro modo ¿Sobre cuál de los bonos tendría mayor impacto?. El primer inversor con Duration de seis meses podría ofrecer la siguiente argumentación; bien, títulos similares ahora dan mejor rendimiento, pero sólo estoy perjudicado seis meses, al final de los cuales voy a reinvertir a un tipo más elevado. El segundo inversor, apesadumbrado, podría argumentar: me quedan treinta años “pillado” en un título que en la actualidad ofrece mejor rendimiento. La conclusión ahora aparece evidente, en compensación con el perjuicio ocasionado a cada uno de los inversores, si el inversor del bono cupón treinta años quisiera deshacerse del título tendría que ofrecer una rebaja relativa del precio sustancialmente mayor que el primer inversor. Así que, la Duration se convierte en una forma de determinar la sensibilidad del precio ante cambios en los tipos de mercado. Cuanto mayor sea la Duration, mayor será la sensibilidad en precios, y es por ello que se convierte en el elemento determinante para medir la volatilidad (riesgo) de un bono. De esta forma tenemos cerrado el círculo de interrelaciones más evidente y de mayor importancia en la renta fija: a mayor duration, mayor sensibilidad en precios ante cambios en rendimiento, y, por tanto, mayor riesgo. Obsérvelo sobre un ejemplo:

1. Precio actual del bono a 30 años cupón cero, rendimiento del 6% y nominal de 1.000 Euros.

2. Precio actual del bono a 1 año cupón cero, rendimiento del 6% y nominal de 1.000 Euros.

3. Precio actual del bono a 30 años cupón cero y rendimiento del 10%

4. Precio actual del bono a 1 año cupón cero y rendimiento del 10%.

De modo que si comparamos vemos que como consecuencia de un aumento de los tipos del 6% al 10% en ambos casos, el precio del bono a treinta años cae proporcionalmente mucho más que el del bono a un año, reflejando de este modo el mayor riesgo al que se ve expuesto. Las pérdida sen ambos casos son:

Pérdida en el

Bono a treinta: ![]()

Pérdida en el

Bono a un año: ![]()

Las pérdidas en cualquier caso son lamentadas, pero tratándose de renta fija, por el desconocimiento que se tiene acerca del funcionamiento de estos productos, suelen ser especialmente dolorosas, debido a que muchos de los inversores que contratan renta fija, y lo hacen muy especialmente a través de la suscripción de participaciones en fondos de inversión, suelen hacerlo pensando que están a “resguardo” de puntuales evoluciones negativas. Fíjese en la pérdida del 67% que se produce en el bono de treinta años de Duration. En el de un año es sólo del 3,6%.

Quizás a usted no le haya convencido o gustado que haya utilizado un vencimiento igual a la Duration al ser de cupón cero. Esta simplificación la he realizado con la sencilla intención de simplificar los cálculos ya que el cálculo del precio actual se circunscribe a un simple cociente. Pero aprovecho la ocasión para ilustrarle acerca de la importancia de los cupones intermedios y su incidencia en el cálculo de la Duration. En efecto, a mayor pago de cupones intermedios menor Duration. Esto es lo que se denomina efecto cupón. En realidad el efecto cupón (teorema quinto de la valoración de bonos) dice que el porcentaje de variación del precio ante una variación en el rendimiento será tanto menor cuanto mayor sea el pago de cupones. Pero como usted ya sabe, decir eso es lo mismo que decir que la Duration será menor (menos sensibilidad en los precios) cuanto mayor sea el pago de cupones intermedios. Comparemos la Duration y sensibilidad de precios del anterio bono cupón cero y vencimiento de treinta años con otro que ofrezca cupón del 6%.

|

Años |

Q |

1/(1+i)n |

Q/(1+i)n |

t*Q/(1+i)n |

Ponderación |

|

1.00 |

60.00 |

0.94 |

56.60 |

56.60 |

0.31 |

|

2.00 |

60.00 |

0.89 |

53.40 |

106.80 |

0.29 |

|

3.00 |

60.00 |

0.84 |

50.38 |

151.13 |

0.27 |

|

4.00 |

60.00 |

0.79 |

47.53 |

190.10 |

0.26 |

|

5.00 |

60.00 |

0.75 |

44.84 |

224.18 |

0.24 |

|

6.00 |

60.00 |

0.70 |

42.30 |

253.79 |

0.23 |

|

7.00 |

60.00 |

0.67 |

39.90 |

279.32 |

0.22 |

|

8.00 |

60.00 |

0.63 |

37.64 |

301.16 |

0.20 |

|

9.00 |

60.00 |

0.59 |

35.51 |

319.63 |

0.19 |

|

10.00 |

60.00 |

0.56 |

33.50 |

335.04 |

0.18 |

|

11.00 |

60.00 |

0.53 |

31.61 |

347.68 |

0.17 |

|

12.00 |

60.00 |

0.50 |

29.82 |

357.82 |

0.16 |

|

13.00 |

60.00 |

0.47 |

28.13 |

365.69 |

0.15 |

|

14.00 |

60.00 |

0.44 |

26.54 |

371.53 |

0.14 |

|

15.00 |

60.00 |

0.42 |

25.04 |

375.54 |

0.14 |

|

16.00 |

60.00 |

0.39 |

23.62 |

377.90 |

0.13 |

|

17.00 |

60.00 |

0.37 |

22.28 |

378.79 |

0.12 |

|

18.00 |

60.00 |

0.35 |

21.02 |

378.37 |

0.11 |

|

19.00 |

60.00 |

0.33 |

19.83 |

376.78 |

0.11 |

|

20.00 |

60.00 |

0.31 |

18.71 |

374.17 |

0.10 |

|

21.00 |

60.00 |

0.29 |

17.65 |

370.64 |

0.10 |

|

22.00 |

60.00 |

0.28 |

16.65 |

366.31 |

0.09 |

|

23.00 |

60.00 |

0.26 |

15.71 |

361.28 |

0.09 |

|

24.00 |

60.00 |

0.25 |

14.82 |

355.65 |

0.08 |

|

25.00 |

60.00 |

0.23 |

13.98 |

349.50 |

0.08 |

|

26.00 |

60.00 |

0.22 |

13.19 |

342.90 |

0.07 |

|

27.00 |

60.00 |

0.21 |

12.44 |

335.94 |

0.07 |

|

28.00 |

60.00 |

0.20 |

11.74 |

328.66 |

0.06 |

|

29.00 |

60.00 |

0.18 |

11.07 |

321.13 |

0.06 |

|

30.00 |

1060.00 |

0.17 |

184.56 |

5536.70 |

1.00 |

|

Suma |

|

|

1000.00 |

14590.72 |

5.42 |

|

|

|

|

|

|

|

|

|

|

|

D= |

14.59 |

años |

Tabla 3

Como puede observar el vencimiento a treinta años se ha convertido en Duration de 14,5 años por el efecto cupón. Por tanto, el riesgo de este bono debe ser sustancialmente inferior al de cupón cero que hemos venido manejando. Comprobémoslo, para ello sabemos que el precio actual del bono cupón 6% y rendimiento 6% es del 100% (cupón igual a rendimiento). Al igual que antes determinamos el precio actual suponiendo una subida del rendimiento desde el 6% anterior hasta un 10%.

La pérdida en precios por la subida de rendimientos sería:

![]()

Es decir, la pérdida relativa se reduce a casi la mitad, del 67% al 37%. Puede comprobar como lo definitivo no es el vencimiento, sino la Duration. Su importancia es tal que la gestión de carteras de renta fija se realiza en base a parámetros comparativos basados en este concepto, y con base de referencia teórica perfectamente justificada. En efecto, conociendo la diferente sensibilidad del precio del bono en función de la Duration, un gestor de cartera de renta fija comenzará por concretar las expectativas de corto y medio plazo con respecto a los tipos de interés. En caso de que dichas expectativas sean bajistas (subidas de precios), deberá ir alargando la Duration de la cartera, ya que subirán más los precios de aquellos bonos con mayor maduración. Por el contrario, si las expectativas son alcistas (bajadas de precios), deberá ir acortando la Duration al mostrar mayor sensibilidad a la bajada aquellos bonos con maduración más elevada. De modo que los gestores de carteras de renta fija, en la información elaborada que envían a sus clientes siempre comienzan por describir de forma genérica la situación de mercados, fundamentalmente la de aquellas variables que afectan específicamente a los tipos de interés, en tal forma que les permita justificar sus expectativas con respecto a éstos en las diversas zona sen las que invierten

En la siguiente url puede ver una amplia lista de gestoras de fondos de inversión en España http://www.fondos.net/afiliados/fichaglobal.mpcgi?rutina=porgestoras. En la mayoría de las páginas “web” de estas gestoras le proporcionan información acerca de la cartera de los FIAMM y de los FIM de renta fija. Conociendo el nombre de la Gestora, puede elabora runa sencilla búsqueda para encontrar el “sitio” web de cada una de las ellas. Puede observar la evolución de la Duration de las diferentes carteras, y compararla con la evolución de los precios del Bono a 10 años español y de los tipos “oficiales” en la “eurozona” y USA. Si lo hace podrá comprobar la relación entre la Duration media de las carteras de renta fija y las expectativas cifradas con respecto a los tipos de interés.

Bibliografía:

BIERWAG, O.: Análisis de la duration. La gestión del riesgo de tipo de interés. Alianza Editorial S.A. Madrid, 1991.

DE FELICE y F. MORICONI: La teoría dell'immunizzaziones finanziaria. Modelli e strategie. Il Mulino. Bolonia, 1991.

G.

EMARD: Gestion du risque de taux d'interêt. P.U.F. 1989.

FABOZZI, Frank: Bond Markets. Analysis and Strategies. Prentice Hall. 1996.

F.J.

FABOZZI y T.D. FABOZZI: Bonds markets, analysis and strategies. Prentice-Hall

International. New York, 1989.

F.J. FABOZZI y I.M. POLLACK: The handbook of fixed income securities. Dow Jones Irwin. Illinois, 1987.

P. LAMOTHE y F. PRIETO PEREZ: Los activos de renta fija. Valoración y principios de gestión. Madrid, 1993.

V. MENEU, E. NAVARRO, y Mª T. BARREIRA: Análisis y gestión del riesgo de interés. Ariel Economía. 1992.

ROSEN, Lawrence: The MacGraw, Hill Handbook of Interest,

Yields, and Returns. McGraw Hill. Nueva York. 1995

SCOTT, David: Understanding and Managing Investment Risk

& Return. McGraw Hill. Londres. 1990

C. VILLAZON y L. SANOU: Matemática

Financiera. Ediciones Foro Científico, S.L. Barcelona, 1993.

Libros en la red:

LA RENTA FIJA. CÓMO

OPERAR EN LOS MERCADOS FINANCIEROS UTILIZANDO INSTRUMENTOS DE RENTA FIJA

Autor: JOSU IMANOL DELGADO

UGARTE

Editorial: LEMURIA

Fecha de publicación: 01/2001.

Edición: 1ª.

Número de páginas: 154.

ISBN: 8488890672.

|

|

|

|

|

RENTA

FIJA Y FONDOS DE INVERSIÓN |

|

|

|

Este

pequeño manual contiene información acerca de los siguientes activos

financieros: Las acciones. Los bonos. Otros activos de renta fija. Los fondos

de inversión.

Este

pequeño manual contiene información acerca de los siguientes activos

financieros: Las acciones. Los bonos. Otros activos de renta fija. Los fondos

de inversión.

Comienza con una introducción conceptual que permitirá al lector menos avezado

situarse en todo momento en algo tan intrincado como son los mercados

financieros y, a continuación, expone la información de manera sencilla,

didáctica y clara, pero con el rigor necesario para enfrentarse con la

complejidad del mundo financiero.

Todo ello permitirá al lector comprender las cifras, datos y conceptos que

aparecen en la prensa económico-financiera sobre las acciones, los bonos, otros

activos de renta fija y los fondos de inversión, casi siempre tan difícil de

interpretar

El uso en los medios de comunicación - especializados

y no especializados- de expresiones como opciones, futuros, anotaciones en

cuenta, bonos matador, euromercados, mercados OTC, split, calls, puts, FRAS...

se ha generalizado hasta el punto de aparecer como parte del lenguaje común. Lo

cierto, no obstante, es que para un gran número de ciudadanos - incluyendo

profesionales de banca y finanzas- sigue siendo un lenguaje hermético. Esta

obra facilita la comprensión de los mercados financieros, al servicio de

profesionales, estudiantes, inversores, especialistas e interesados en las

finanzas en general. En el contexto de la globalización, cerca de 1.500

definiciones pretenden poner a su alcance un lenguaje universal.

El uso en los medios de comunicación - especializados

y no especializados- de expresiones como opciones, futuros, anotaciones en

cuenta, bonos matador, euromercados, mercados OTC, split, calls, puts, FRAS...

se ha generalizado hasta el punto de aparecer como parte del lenguaje común. Lo

cierto, no obstante, es que para un gran número de ciudadanos - incluyendo

profesionales de banca y finanzas- sigue siendo un lenguaje hermético. Esta

obra facilita la comprensión de los mercados financieros, al servicio de

profesionales, estudiantes, inversores, especialistas e interesados en las

finanzas en general. En el contexto de la globalización, cerca de 1.500

definiciones pretenden poner a su alcance un lenguaje universal.

Autor: JOSE HERAS

Año: 2001

Nº Páginas: 180 págs

ISBN: 8480885971

DICCIONARIO

DE TÉRMINOS FINANCIEROS Y DE INVERSIÓN

Incluye más de 2.500 términos explicados revisados y actualizados en relación

con acciones bonos pagarés de empresa programas de emisiones operaciones de