| Cuenta | Respuesta obtenida del Asesor de las NIC, de supercontable.com |

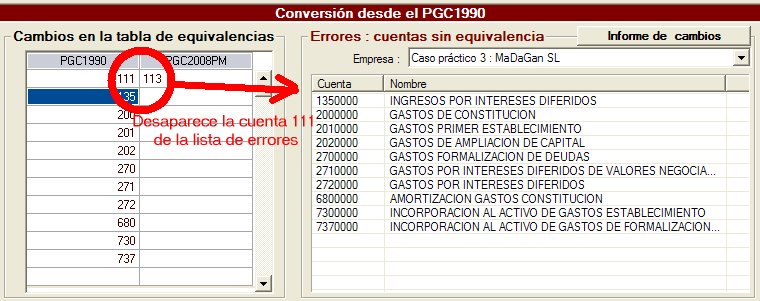

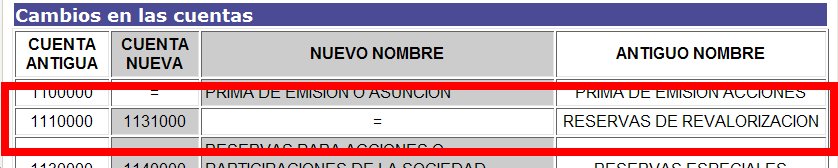

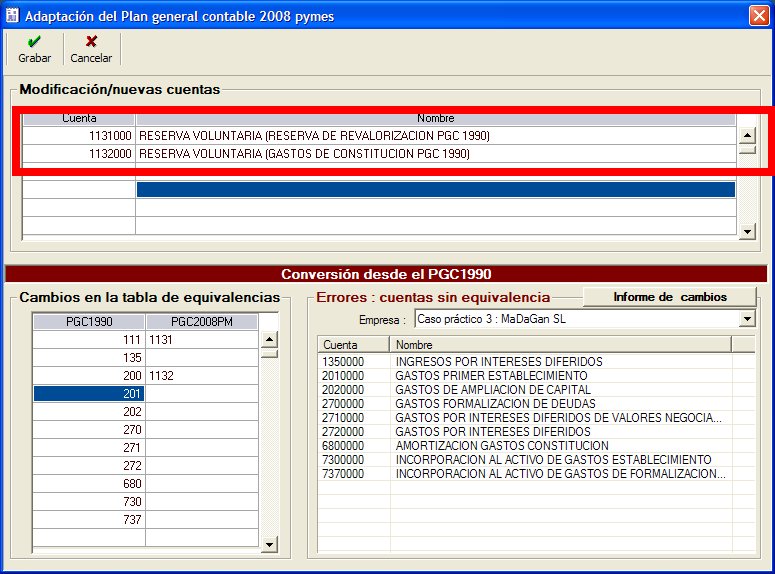

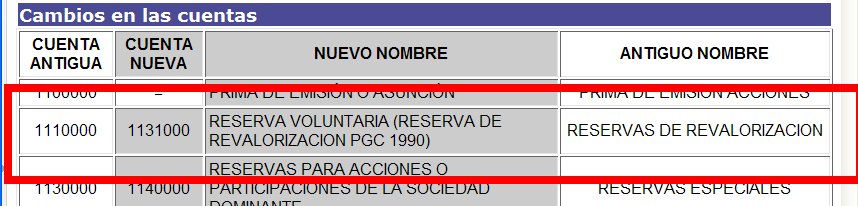

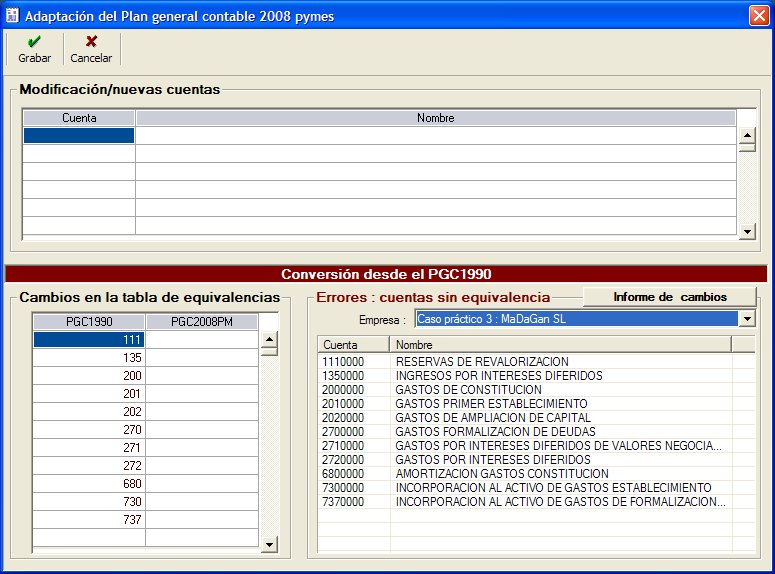

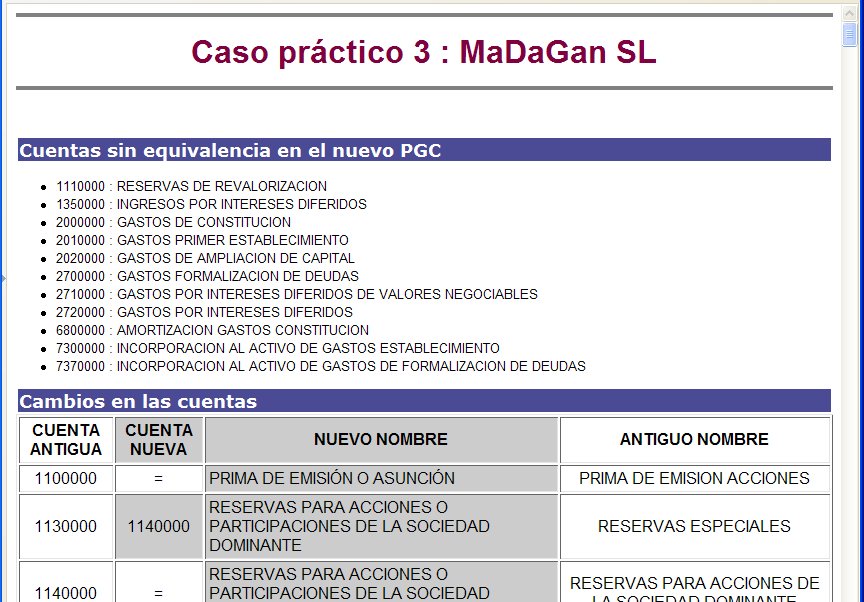

| 111 Reservas por revalorización | No contemplada en el nuevo PGC. Según el Real Decreto por el que se aprueba el Plan General de contabilidad, la contrapartida de los ajustes que deban realizarse para dar cumplimiento a la aplicación del PGC a partir de 1 de enero de 2008, será una partida de reservas. Entendemos que sería una reserva voluntaria. Todo ello con independencia de su implicación fiscal. |

| 135 Ingresos por intereses diferidos | No contemplada en el nuevo PGC. Desparecen los ingresos a distribuir en varios ejercicios como tal, salvo excepciones. El saldo de esta cuenta debe minorar el saldo del activo que la origina (por ejemplo, créditos a largo plazo). |

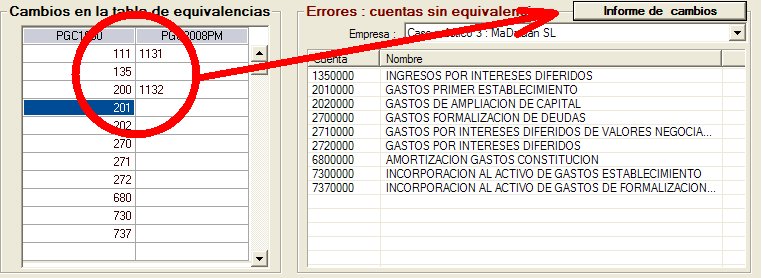

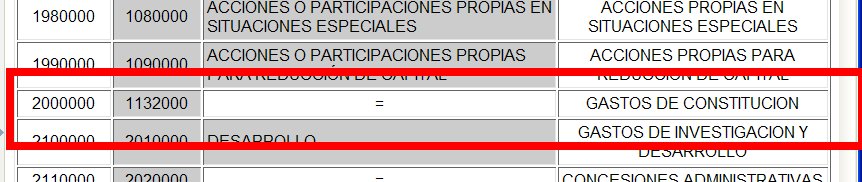

| 200 Gastos de constitución | No contemplados los gastos de establecimiento en el nuevo PGC. Según el Real Decreto por el que se aprueba el Plan General de contabilidad, la contrapartida de los ajustes que deban realizarse para dar cumplimiento a la aplicación del PGC a partir de 1 de enero de 2008, será una partida de reservas. Entendemos que sería una reserva voluntaria. Todo ello con independencia de su implicación fiscal. |

| 201 Gastos de primer establecimiento | No contemplados los gastos de establecimiento en el nuevo PGC. Según el Real Decreto por el que se aprueba el Plan General de contabilidad, la contrapartida de los ajustes que deban realizarse para dar cumplimiento a la aplicación del PGC a partir de 1 de enero de 2008, será una partida de reservas. Entendemos que sería una reserva voluntaria. Todo ello con independencia de su implicación fiscal. |

| 202 Gastos de ampliación de capital | No contemplados los gastos de establecimiento en el nuevo PGC. Desaparece esta cuenta por la nueva forma de valorar estas operaciones. Según el Real Decreto por el que se aprueba el Plan General de contabilidad, la contrapartida de los ajustes que deban realizarse para dar cumplimiento a la aplicación del PGC a partir de 1 de enero de 2008, será una partida de reservas. Entendemos que sería una reserva voluntaria. Todo ello con independencia de su implicación fiscal. |

| 270 Gastos de formalización de deudas | No contempla el PGC08 los gastos de formalización de deudas, desaparecen pues los gastos iniciales ajustan el valor razonable del pasivo, y se imputan a la cuenta de Pérdidas y Ganancias conforme al tipo de interés efectivo. Entendemos que el saldo de esta cuenta de intereses deberá minorar el importe de la deuda que los genera. |

| 271 Gastos por intereses diferidos de valores negociables | No contempla el PGC08 los gastos por intereses diferidos, desaparecen, pues, los pasivos financieros se valoran inicialmente siempre por su valor razonable. Entendemos que el saldo de esta cuenta de intereses deberá minorar el importe de la deuda que los genera. |

| 272 Gastos por intereses diferidos | No contempla el PGC08 los gastos por intereses diferidos, desaparecen, pues, los pasivos financieros se valoran inicialmente siempre por su valor razonable. Así, entendemos que el saldo de esta cuenta de intereses deberá minorar el importe de la deuda que los genera. |