|

BSC y otros modelos de Gestión |

|

BSC y otros modelos de Gestión |

Si bien el modelo de R. S. Kaplan (1)(Harvard Business School) y D. Norton (2) (Balanced Scorecard Collaborative)... ...es uno de los más divulgados y empleados para la medición de la actividad empresarial en cuanto a "conectar" la estrategia y la actuación llevada a cabo, no menos cierto es que podemos encontrar en la literatura especializada otros modelos similares o con variaciones interesantes. Nosotros -debido a que estamos en el tema exclusivo de BSC- vamos a ser bastante explícitos en cuanto a dichos modelos, destacando las caractarísticas esenciales que encontramos en cada uno de ellos. Comenzaremos por el modelo propuesto por Carol J. McNair (3), profesor del Babson College, Richard L. Lynch (4), profesor de la School of Leadership and Lifelong Learning (Universidad de Georgia) y Kelvin F. Cross (5), presidente de Corporate Renaissance, Inc.

|

|

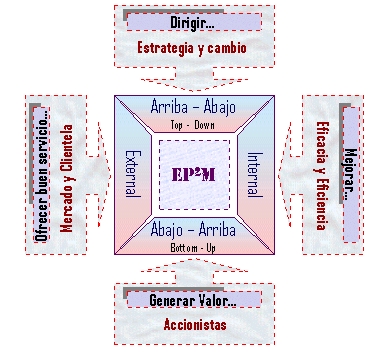

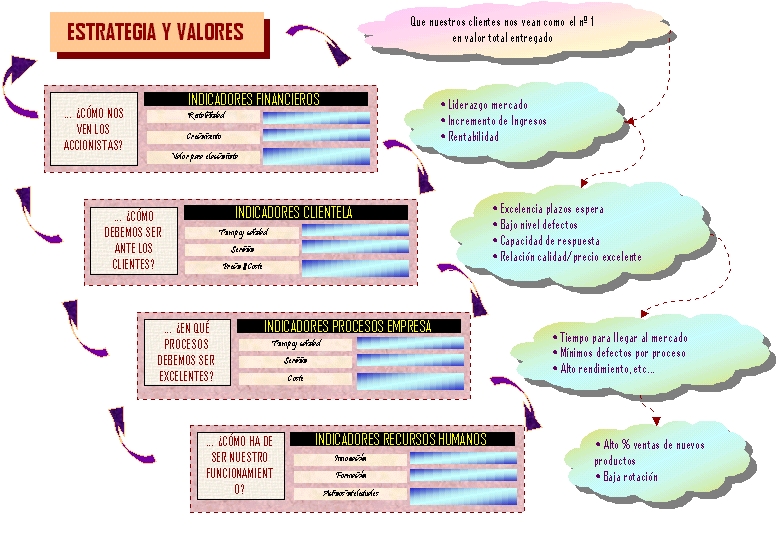

Se trata de un modelo centrado en 3 niveles: las unidades de negocio, el área operativa y los centros de actividad y departamentos. Lo importante en cualquier caso es no perder el frente de lo que se denomina "VISIÓN de empresa" (el hecho de establecer con claridad lo que deseamos ser). Asimismo y en sentido vertical, los indicadores empleados están equilibrados por cuanto a que son empleados tanto los naturaleza financiera como no financiera. Los centros de actividad y departamentos son el corazón de esta pirámide de resultados; de hecho, se centra en los conceptos de Reingeniería (Entrega, Tiempo Ciclos), Calidad y ABC (Sobrecoste-pérdidas) en su base: Departamentos, Procesos y Actividades. Reorganizando los conceptos que hasta aquí tenemos, Calidad y Entrega se constituirían en aspectos importantes de medición exterior (eficacia externa) y Tiempo en Ciclos y Sobrecoste-pérdidas en aspectos básicos de índole interna (eficacia interna). Los objetivos y -por ende- sus indicadores, son una materia prima elemental en la relación de la Estrategia de la organización y de cada una de sus actividades. El siguiente nivel es el operativo. Se trata de un nivel relacionador, es decir, los objetivos que acá se definen se hacen en base a criterios de Satisfacción de la clientela, Flexibilidad y Productividad, y están estrechamente vinculados tanto a las metas establecidas en el nivel inferior (Departamentos, Procesos y Actividades) como en el inmediatamente superior (unidades de negocio), configurándose en lo que podríamos denominar "income drivers" (inductores de resultado) de los objetivos de ese nivel superior. El nivel de las unidades de negocio, es el lugar por excelencia donde tanto clientes (Mercado) como accionistas (Financieros) determinan qué es lo verdaderamente en la organización. Otra propuesta es la de C. Adams y P. Roberts, quienes nos proponen el modelo EP2M, un modelo centrado en el análisis de la evolución de los indicadores.

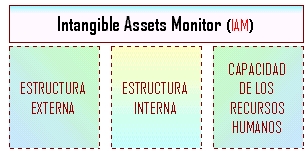

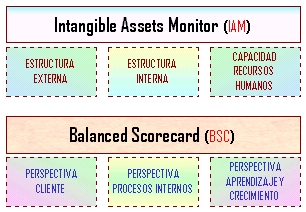

"You are what you measure", Manufacturing Europe, 1993 En este modelo -tanto desde una perspectiva externa como interna- lo característico es la retroalimentación informativa en todos los niveles de responsabilidad. Fijémonos, por ejemplo, en la parte Norte del modelo: Como en el resto de modelos que estamos analizado, la Estrategia juega un rol esencial, siendo un punto de referencia importante en la Dirección de la empresa y en la Gestión del cambio. Por contra, desde la zona Sur, la generación de valor supone un elemento importante desde la perspectiva del accionista. De forma similar al modelo de McNair et alt., también la medición externa e interna juegan un papel notable. Por ejemplo, a nivel interno (zona Este), la mejora en cuanto a eficacia y eficiencia de procesos constituye un punto importante y, desde el lado de la medición externa (zona Oeste) el control de la clientela y del mercado resulta crucial. El modelo de K. Eric Sveiby (6), "Intangible Assets Monitor" (IAM), es un modelo que trata de medir los activos intangibles y ofrece un sencillo formato para la visualización de los indicadores más relevantes. La Estrategia de la empresa nuevamente resulta relevante para la determinación de dichos indicadores. Como el mismo Sveiby señala, su modelo resulta similar al de Kaplan y Norton, aunque con diferencias claras. (recomendamos el acceso a: -diferencias con el bsc-). En este modelo, las partes más importantes a cubrir son Crecimiento(cambio)/Renovación, Eficacia y Estabilidad. Debiéndose configurar un par de indicadores para cada parte. Este modelo puede utilizarse para diseñar el sistema de información para la Dirección. Como puede verse en su home page, resulta curioso que K. E. Sveiby hace un esquema análogo en relación a su IAM y el BSC. Veámosló en la figura siguiente: Conociendo el BSC, nos percatamos de que la Perspectiva Financiera no es tomada en el modelo IAM, de hecho Sveiby -al igual que Kaplan y Norton- afirma que las medidas financieras deben ser complementadas por las no financieras. Mientras que en el BSC las tres perspectivas apoyan, configuran y afectan a la perspectiva financiera, en el IAM en cada una de las partes comentadas hay un "apartado" financiero que es cubierto inherentemente. Otra diferencia clara está en el factor tiempo: mientras que el IAM fue creado en Suecia sobre 1986-87, el BSC fue en EE.UU. sobre 1990. Existen algunas diferencias más, aunque recomendamos el acceso a BSC-IAM para consultarlas. También queremos destacar el modelo SIGER, (Sistema Integrado de Gestión de la Estrategia y de los Resultados). Se trata de un modelo que fue presentado en el X Congreso AECA de 1999 por M. Hernández y quien les presenta esta lección, el profesor A. López Viñegla. Para llevar a cabo la implantación de este modelo, como alternativa para dar respuesta a los problemas que se van a plantear en forma de etapas, nos basaremos en un proceso de definición de la estrategia, en el cual las claves se encuentran en la comunicación de la estrategia a toda la organización y en la alineación de los objetivos personales y departamentales con la estrategia, haciendo especial hincapié en la vinculación de la estrategia con los objetivos a largo plazo de la empresa. Por otro lado, otro aspecto clave será la identificación de los indicadores asociados a las variables clave de la empresa, desde todas sus perspectivas, relacionando la implantación de la estrategia a la actividad de la organización en todos sus aspectos.

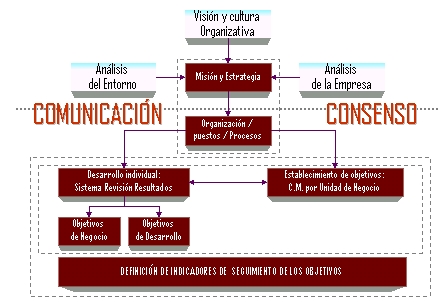

Así, proporcionaremos a la organización una base sólida para la posterior implantación del SIGER como herramienta de medición y gestión de la estrategia, y como instrumento del área de Recursos Humanos de cara al seguimiento de la alineación de los objetivos de los trabajadores con la estrategia de la propia empresa, entre otros aspectos de la gestión del capital humano.El modelo de L.S. Maisel (7) es quizá uno de los más similares al de Kaplan y Norton.

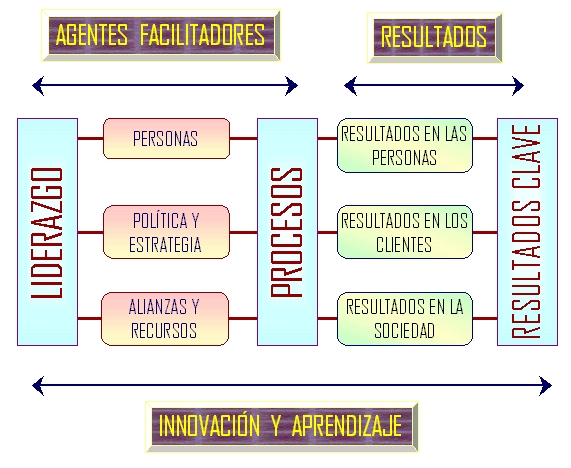

"Performance Measurement. The balanced scorecard approach", Journal of cost management, Warren, Gorham & Lamont, vol. 6 nº 2, Summer, 1992, p. 47 (pulse la imagen para visualizarla en una resolución óptima) En una primera comparativa de ambos modelos, las diferencias prácticamente son inapreciables. Maisel en su modelo -al igual que prácticamente en el resto de los comentados- insiste en la independencia de analizar los Recursos Humanos, en el hecho de medir su eficacia y eficiencia. Por otra parte, según el EFQM (8) (European Foundation for Quality Management), un modelo de gestión integrada debe revelar una visión globalizada y enfocada hacia el Cliente, apoyado en los principios de la Calidad Total. (pulse la imagen para visualizarla en una resolución óptima) En este modelo hay tres partes inicialmente diferenciadas: Liderazgo, Procesos y Resultados clave. El comportamiento del Líder en la empresa resulta determinante por cuanto será quien facilite que las personas comprendan la misión (Por qué y para qué existimos) y la visión (el hecho de establecer con claridad lo que deseamos ser) de la misma. En esta ocasión la unificación de objetivos es importante. Asimismo, resulta evidente que a la organización le interesa generar valor tanto por los clientes como por los accionistas...y cuando la eficacia se hace presente en las actividades y procesos conexos, todo por parte de las personas se comprende mucho mejor. En último término, parece claro que será el cliente quien juzgue en cuanto a calidad del servicio recibido o del producto adquirido, influyendo directamente en los Resultados clave. En esta ocasión, debemos hacer notar que el conocimiento por parte de la empresa de sus clientes se está convirtiendo en un factor crítico de éxito, de ahí el interés que comienzan a suscitar las técnicas de CRM (Customer Relationship Management). También debemos recordar que la excelencia no sólo depende del cliente, precisamente debe conseguirse un equilibrio permanente que satisfaga a todos los interesados en la empresa: clientes, accionistas, proveedores, trabajadores y la misma sociedad.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|