Facultad de Economía y Empresa

Universidad de Zaragoza |

¿Cuanto vale un campo?

|

1) Objetivo

Más allá de los ejemplos típicos de préstamos o hipotecas hay multitud de situaciones en las que los conceptos de rentas, capitalización y descuento pueden ser útiles. Un ejemplo es la valoración de un campo de cultivo. En este caso práctico vamos a aplicar las funciones financieras de rentas a una valoración agraria. Vamos a suponer que un terreno que mide 7140m2 (la extensión del campo de futbol del Real Zaragoza) se dedica a plantar maíz. Queremos saber cual es su valor considerando tres métodos: Más allá de los ejemplos típicos de préstamos o hipotecas hay multitud de situaciones en las que los conceptos de rentas, capitalización y descuento pueden ser útiles. Un ejemplo es la valoración de un campo de cultivo. En este caso práctico vamos a aplicar las funciones financieras de rentas a una valoración agraria. Vamos a suponer que un terreno que mide 7140m2 (la extensión del campo de futbol del Real Zaragoza) se dedica a plantar maíz. Queremos saber cual es su valor considerando tres métodos:

- Lo vamos a arrendar

- Comparando el precio promedio que se paga por terrenos similares que se dedican al regadío

- Si lo cultivamos nosotros.

Descarga la hoja de cálculo con el ejercicio -> [02-CampoRustico.xls]. Descarga la hoja de cálculo con el ejercicio -> [02-CampoRustico.xls]. |

¿Qué vamos a aprender?

- Aplicaremos las funciones financieras de rentas a una valoración agraria

- Calcularemos el valor actual de una renta perpetua

- Aprenderemos a buscar datos en Internet que nos pueden ayudar a que el caso sea bastante real

Ingredientes:

- La función =VA(), que sirve para calcular el Valor Actual.

2) Valor actual, alquilando

Si fuera una valoración para temas fiscales o para solicitar un crédito, convendría conocer en primer lugar qué dice la legislación. En cuanto al método de valoración:

Podemos leer la Orden ECO/805/2003, de 27 de marzo, sobre normas de valoración de bienes inmuebles y de determinados derechos para ciertas finalidades financieras (http://noticias.juridicas.com/base_datos/Admin/o805-2003-eco.t2.html#a48).

Artículo 48. Aplicación.

Lo establecido en esta sección será de aplicación a la valoración de fincas rústicas incluidas aquellas con mejoras, instalaciones o edificios.

Artículo 49. Valor de tasación de fincas rústicas para todas las finalidades.

El valor de tasación de fincas rústicas se obtendrá sumando los siguientes valores:

- El valor de tasación de la tierra, incluidos los distintos edificios e instalaciones no desmontables vinculados y necesarios para su explotación. Dicho valor será el menor entre el valor por comparación, en su caso ajustado, de las distintas clases de tierra, y el valor por actualización de la explotación.

|

Nos está diciendo que utilicemos el "valor por actualización de la explotación" y también del "valor por comparación", es decir comparando lo que otros pagan por terrenos similares.

En este caso nos precisa que tenemos que capitalizar la renta anual real o potencial, la que sea superior. Calcularemos en primer lugar la superficie del campo. Hemos dicho que tiene la extensión de La Romareda, es decir 105m x 68 m, que son 7140m2.

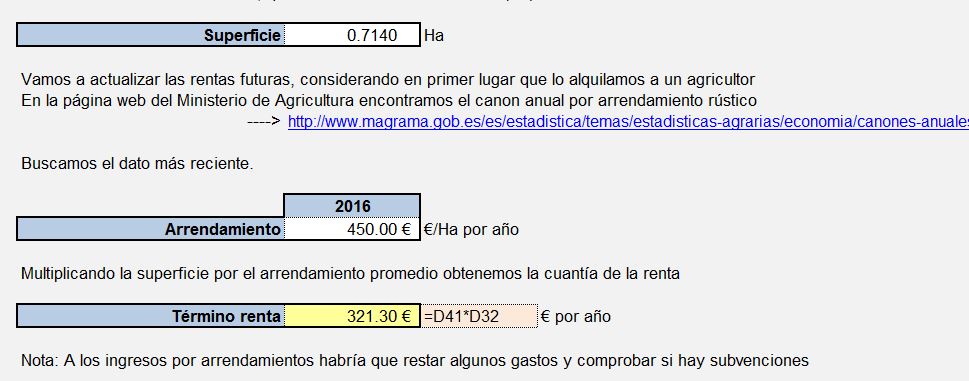

Vamos a actualizar las rentas futuras, considerando en primer lugar que lo alquilamos a un agricultor. En la página web del Ministerio de Agricultura encontramos el canon anual por arrendamiento rústico (https://www.mapa.gob.es/es/estadistica/temas/estadisticas-agrarias/economia/canones-anuales-arrendamientos-rusticos/). Buscamos el dato más reciente. Y multiplicando los ingresos/Ha por el número de Ha obtenemos la cuantía o término de la renta.

Cabe señalar que a los ingresos por arrendamientos habría que restar algunos gastos y comprobar si hay otros ingresos como subvenciones.

Veamos ahora la legislación para la tasa de capitalización.

Real Decreto Legislativo 7/2015, de 30 de octubre, por el que se aprueba el texto refundido de la Ley de Suelo y Rehabilitación Urbana.. (http://noticias.juridicas.com/base_datos/Admin/561510-rdleg-7-2015-de-30-oct-aprueba-el-texto-refundido-de-la-ley-de-suelo-y-rehabilitacion.html)

Disposición adicional séptima Reglas para la capitalización de rentas en el suelo rural.

1. Para la capitalización de la renta anual real o potencial de la explotación a que se refiere el apartado 1 del artículo 36, se utilizará como tipo de capitalización el valor promedio de los datos anuales publicados por el Banco de España de la rentabilidad de las Obligaciones del Estado a 30 años, correspondientes a los tres años anteriores a la fecha a la que deba entenderse referida la valoración.

|

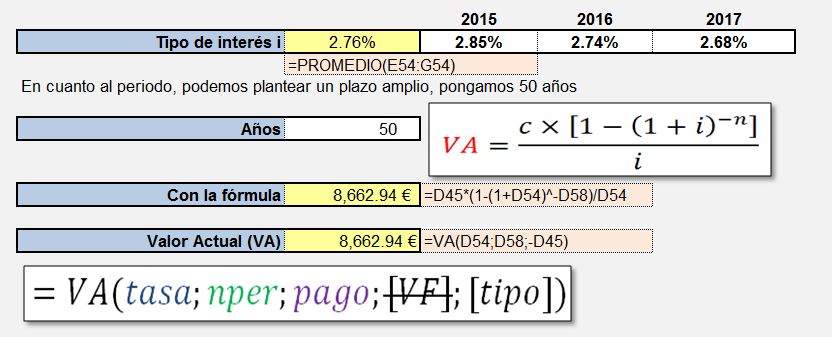

Como tasa de capitalización o tipo de interés debe tomarse el rendimiento de la deuda pública del Estado a tres años en mercados secundarios. En la web del Banco de España (http://www.bde.es) yendo a Estadísticas, y allí a Síntesis de Indicadores -> España -> Indicadores Financieros (http://www.bde.es/webbde/es/estadis/infoest/sindi.html) concretamente el cuadro 1.2 (http://www.bde.es/webbde/es/estadis/infoest/si_1_2.pdf). Tomamos el promedio, que es aproximadamente el 2,76%. Finalmente hemos de considerar el periodo, que ha de ser amplio. Supondremos que son 50 años. Recordando la fórmula del valor actual de una renta.

obtendremos que el terreno vale 8.134,99€. Podemos utilizar la función Valor actual, VA().

|

=VA(tasa;nper;pago;vf;tipo) |

=VA(D54;D58;-D45) |

--- > Valor actual.

Veamos el resultado.

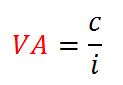

Sin embargo, dado que la tierra no se desgasta ni se amortiza, sería adecuado considerar una renta perpetua. Cuya fórmula es:

Obteniendo que el terreno vale 8.662,94€. Lógicamente es un valor superior al considerar que la renta es perpetua.

3) Método de comparación

En este apartado vamos a utilizar el método comparativo. Una posibilidad es consultar el precio medio de la terrenos similares.

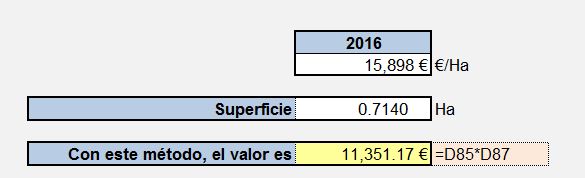

El Ministerio de Agricultura tiene dicha estadística, titulada "Encuesta precios de la tierra" en (https://www.mapa.gob.es/es/estadistica/temas/estadisticas-agrarias/economia/encuesta-precios-tierra/). Supondremos que el precio promedio de 1 Ha de regadío en Aragón es 15.776€. Dado que la superficie del terreno es 0,714Ha, es valor final según este método es 11.264,06€ ligeramente superior al obtenido mediante el método anterior. Aunque si como tipo de interés ponemos el "coste de capital" de un agricultor, que puede ser un plazo fijo, sale muy similar.

4) Valor actual, cultivando

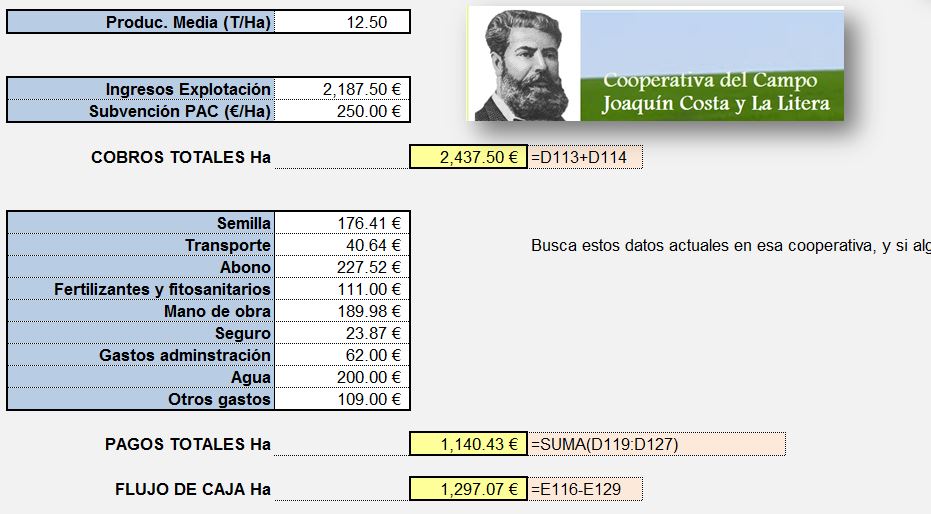

Vamos ahora a suponer que asesoramos a un agricultor que está pensando en comprar tierras para cultivar. Se trata de determinar el precio máximo que puede pagar, según los ingresos y gastos previstos. Es la renta máxima potencial.

Supondremos que el cultivo habitual en la zona es el maiz

Supondremos los siguientes datos:

Precio para el maíz |

175€/Tonelada |

Producción media |

10,9 Toneladas por Ha. |

Subvención |

250€/Ha |

Semilla |

176.41 €/Ha |

Transporte |

40.64 €/Ha |

Abono |

227.52 €/Ha |

Fertilizantes y fitosanitarios |

111.00 €/Ha |

Mano de obra |

189.98 €/Ha |

Seguro |

23.87 €/Ha |

Gastos administración |

62.00 €/Ha |

Agua |

200.00 €/Ha |

Otros gastos |

109.00 €/Ha |

Es decir:

El flujo de caja obtenido es 1.297,07€ cada año por Ha.

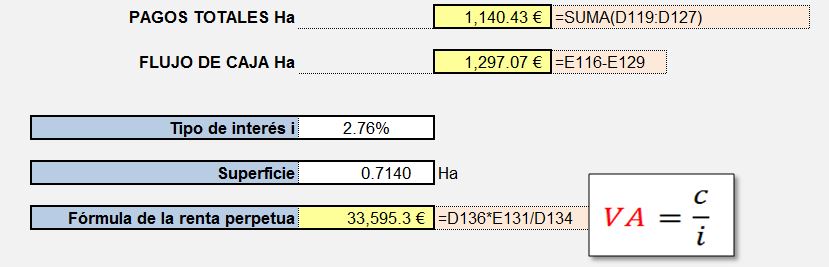

Al multiplicar por la extensión del terreno y aplicar la fórmula de la renta perpetua, descontando al 2,76%, obtenemos un valor para la propiedad de 33.595€, más elevado que el obtenido al aplicar los métodos anteriores.

Citar como: Serrano Cinca

C. (2021): "Lecciones de Finanzas",

[en línea] 5campus.org

<http://www.5campus.org/ifinanzas> [y añadir

fecha consulta] Citar como: Serrano Cinca

C. (2021): "Lecciones de Finanzas",

[en línea] 5campus.org

<http://www.5campus.org/ifinanzas> [y añadir

fecha consulta] |

[Índice] |