Facultad de Economía y Empresa

Universidad de Zaragoza |

TAE de un préstamo

|

1) Objetivo

En este ejercicio se presenta un préstamo de tipo francés tomado de una entidad financiera. Se trata de un préstamo personal para realizar un postgrado, a tipo fijo. Calcularemos la TAE y comprobaremos que las cuotas coinciden con lo que nos dice la entidad. En este ejercicio se presenta un préstamo de tipo francés tomado de una entidad financiera. Se trata de un préstamo personal para realizar un postgrado, a tipo fijo. Calcularemos la TAE y comprobaremos que las cuotas coinciden con lo que nos dice la entidad.

Descarga la hoja de cálculo con el ejemplo -> [11-TAE.xls].

|

¿Qué vamos a aprender?

- En esta hoja aprenderemos a manejar las funciones financieras de la hoja de cálculo relacionadas con los préstamos

- Calcularemos la TAE (Tasa Efectiva Anual) en un préstamo tipo "francés"

- Aprenderemos a convertir una tasa nominal en una tasa efectiva

- Lo haremos "a mano", aplicando la fórmula financiera y con las fórmulas de la hoja de cálculo.

Ingredientes:

- La funcion PAGO() calcula el pago de un préstamo basándose en pagos constantes y en una tasa de interés constante

- La funcion TASA() se puede aplicar para calcular la TAE porque los pagos son constantes

- La funcion TIR() nos servirá para calcular la TAE

- La función TIR.NO.PER() es adecuada cuando hay pagos no periódicos

- Las funciones HOY() y FIN.DE.MES()

2) Tasa nominal y tasa efectiva

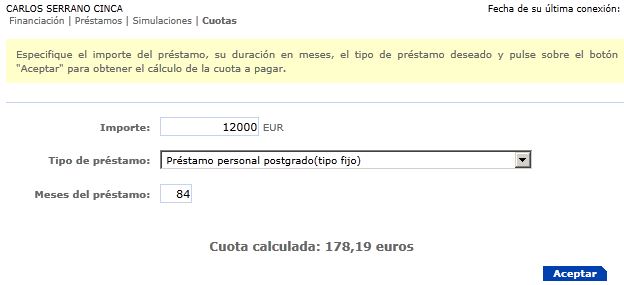

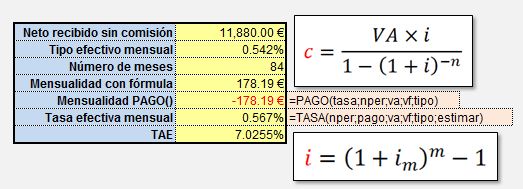

Se trata de un préstamo de 12.000€ que se ha solicitado a una entidad financiera.

- Es un préstamo "francés", es decir, los términos amortizativos constantes.

- El préstamo se devolverá en 84 mensualidades, por tanto durante 7 años.

- Se pagan los intereses y principal el último día de cada mes.

- El tipo de interés nominal anual fijo es del 6,5%.

- Hay una comisión de apertura del 1%.

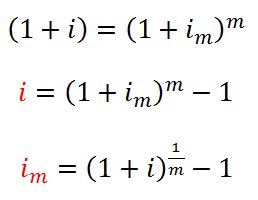

Cuidado cuando se manejan tasas ANUALES y pagos MENSUALES. Debe haber uniformidad en las unidades de los argumentos TASA y NPER.

- Si los pagos son anuales, se usará 6,5% por ciento para el argumento TASA y el número de años para el argumento NPER.

- Si los pagos son mensuales, se usará la tasa mensual para el argumento TASA y el número de meses para el argumento NPER.

Accedemos al simulador de la entidad. Nos calcula una cuota de 178,19€.

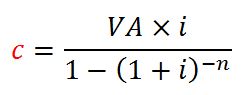

Recordemos la fórmula:

En Excel disponemos de la función =PAGO(tasa;nper;va;vf;tipo)

Por tanto añadimos la función:

=PAGO(tasa;nper;va;vf;tipo) |

--- > Cuantía.

Y para la TAE.

Por tanto:

3) Tabla de amortización

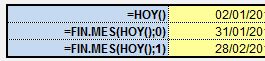

Vamos a crear la tabla de amortización. Nos han dicho que los intereses y principal del préstamo se pagan el último día de cada més.

Combinando las funciones FIN.MES() y HOY(). La función HOY() muestra la fecha actual en una hoja de cálculo. FIN.MES() devuelve el número de serie del último día del mes. Su sintaxis es FIN.MES(fecha_inicial;meses). Podemos poner como fecha inicial el resultado de la función HOY() siendo meses el número de meses anteriores (o posteriores si es negativo)a la fecha inicial.

El flujo de caja de la tabla de amortización, siendo 84 cuotas:

Que como podemos comprobar coincide con lo que dice el banco:

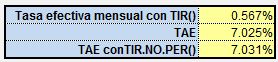

4) Función TIR.NO.PER()

Calcularemos la TAE con la función TIR() y TIR.NO.PER().

Las diferencias se explican por los diferentes días que tiene cada mes. Como vemos la TAE coincide con lo que aparece en la publicidad de la entidad financiera.

La entidad ofrece otro préstamo similar. En este caso a pesar de que el Tipo de Interés es 0,00%, la TAE es más elevada ya que ronda el 9,66%. La explicación es que tiene una comisión de apertura del 3,75% y el plazo de devolución es de 9 meses.

Citar como: Serrano Cinca

C. (2021): "Lecciones de Finanzas",

[en línea] 5campus.org

<http://www.5campus.org/ifinanzas> [y añadir

fecha consulta] Citar como: Serrano Cinca

C. (2021): "Lecciones de Finanzas",

[en línea] 5campus.org

<http://www.5campus.org/ifinanzas> [y añadir

fecha consulta] |

[Índice] |