Facultad de Economía y Empresa

Universidad de Zaragoza |

Empréstitos

|

1) Objetivo

Nos estamos planteando adquirir bonos, concretamente una emisión del Gobierno Bolivariano de Venezuela. Petróleos de Venezuela (http://www.pdvsa.com) emitió un bono llamado PDV2022 porque la fecha de vencimiento es el 17 de febrero de 2022. En su página web hay detalles de la emisión. Analizaremos este bono y sus principales características. Nos estamos planteando adquirir bonos, concretamente una emisión del Gobierno Bolivariano de Venezuela. Petróleos de Venezuela (http://www.pdvsa.com) emitió un bono llamado PDV2022 porque la fecha de vencimiento es el 17 de febrero de 2022. En su página web hay detalles de la emisión. Analizaremos este bono y sus principales características.

Aquí está la hoja de cálculo con el enunciado y la solución propuesta, que podemos descargar: [12-Emprestito.xls]. |

¿Qué vamos a aprender?

- Aprenderemos a utilizar fórmulas relacionadas con las emisiones de bonos internacionales

- Concretamente trabajaremos sobre el bono de Petroleos de Venezuela

- Utilizaremos funciones para obtener su rendimiento

- Aprenderemos a realizar un seguimiento del mismo

Ingredientes:

- La funcion RENDTO()

- La funcion INT.EFECTIVO()

- La funcion TIR.NO.PER()

2) Características de la emisión

Los bonos son activos de renta fija en los que compramos dicho bono por un precio determinado y, si todo va bien, nos darán unos intereses y cuando acabe su duración nos devolverán un dinero.

- Rentabilidad. Podemos plantearlo como una renta con unos determinados flujos de caja que podemos actualizar y obtener la tasa interna de la inversión. Pero además de los intereses, puede pasar que el precio que pagamos por el bono no sea el mismo que obtenemos al final (puede haber primas o descuentos). Además puede haber distintas formas de amortizarlo.

- Liquidez. El bono lo podemos vender en los mercados financieros e igualmente podemos comprar bonos en circulación. Si lo compramos recién emitido tiene un precio pero ese bono se negocia en los mercados financieros y su precio se mueve según la demanda y la oferta.

- Riesgo. Además, aunque sea renta fija hay riesgo. Hay bonos de renta fija de países con poca seguridad jurídica o empresas con dificultades. La incertidumbre puede ser elevada teniendo en cuenta que hay bonos que duran 10 o más años.

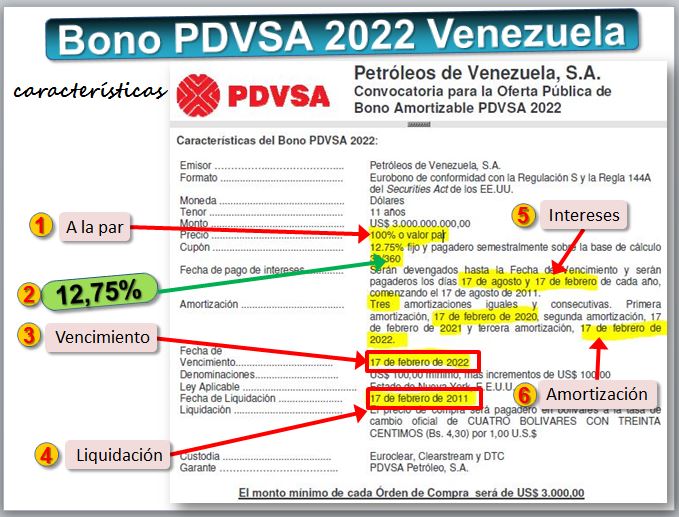

Veamos el siguiente ejemplo real. Se trata del bono "12,75% Petroleos de Venezuela S 11(2022)". Su código es USP7807HAM71.

Nos leemos el folleto de la emisión, que está disponible en (http://www.bcv.org.ve/c5/pdf/convpdvsa2022.pdf).

Por tanto:

- Fecha liquidación 17/02/2011

- Fecha vencimiento 17/02/2022

- Cupon (tasa) 12.75%

- Nominal 100

- Amortización 100.

Cuando se lanzó el Precio del bono era 100$ pero si queremos comprar este bono podemos hacerlo en el mercado secundario, en la Bolsa de Berlín. Nos queda saber su cotización actual que podemos consultar en:

Podemos consultar en Google News información sobre el bono de Venezuela (https://www.google.com/search?q=venezuela+bono).

3) Flujos de caja

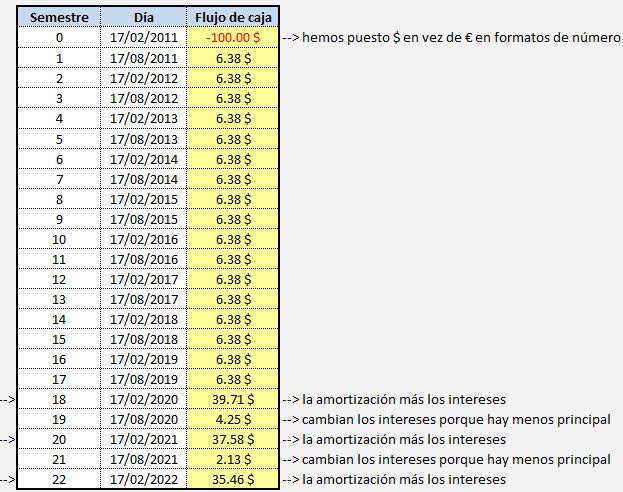

Hay tres fechas en las que se amortiza parte del principal a partes iguales, es decir un tercio cada vez.

- Primera amortización 17/02/2020.

- Segunda amortización 17/02/2021

- Tercera amortización 17/02/2022

Primero anotamos el desembolso de 100$.

Los intereses que recibimos cada semestre son el llamado cupón y se obtienen multiplicando el tipo de interés por el nominal y dividiendo por dos, ya que recibimos dos cupones (son dos semestres).

En la fecha en la que toque amortizar el bono se recibe un tercio del nominal más los intereses. Hay que tener en cuenta que al haber menos nominal se reciben menos intereses.

4) Rendimiento

A los inversores que quieren comprar bonos les preocupa su rendimiento (Yield en inglés). No es lo mismo el rendimiento que el tipo de interés. Porque un bono de 100€ de nominal que te de un 10% de interés puedes comprarlo a 100€ pero también a 80€ o a 105€. Estará a 80€ si el mercado piensa que será difícil cobrarlo, por ejemplo porque la empresa es posible que quiebre. Estará a 105€ si el tipo de interés que ofrece (10%) se considera elevado, más que lo que ofrecen otras inversiones en la actualidad.

Si lo compras a 80€ obtendrás un rendimiento muy elevado, mayor que ese 10% (pero eres consciente de que asumes más riesgo). Si lo compras a 105€ el rendimiento que obtienes es menor que el 10%.

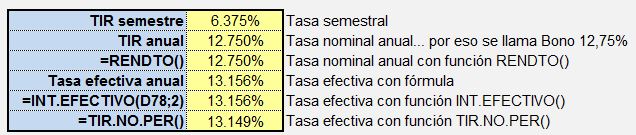

Para obtener el rendimiento del bono podemos calcular el valor actualizado del flujo de caja anterior. Usando la función TIR() o TIR.NO.PER(). Es el rendimiento hasta el vencimiento.

En Excel hay muchas funciones para esto, como RENDTO (https://support.office.com/es-ES/article/RENDTO...).

RENDTO(liquidación, vencimiento, tasa, precio, amortización, frecuencia, [base])

- liquidación (obligatorio): Fecha de liquidación del bono.

- vencimiento (obligatorio): Fecha de vencimiento del bono.

- tasa (obligatorio): Tasa de interés nominal anual del bono.

- precio (obligatorio): Precio del bono por cada 100€ de valor nominal.

- amortización (obligatorio): Valor de amortización del nono de un valor nominal de 100€.

- frecuencia (obligatorio): Número de pagos de cupón por año.

- base (opcional): 0 = 360 días, 1 = real, 2 = real/360, 3 = real/365

Cuidado, porque la formula RENDTO() toma el valor "pr" y "amortizacion" como un % sobre 100. Es decir, pr es el precio del bono por cada 100€ de valor nominal. Como es un bono de nominal "100" da igual Lo mismo pasa con amortización.

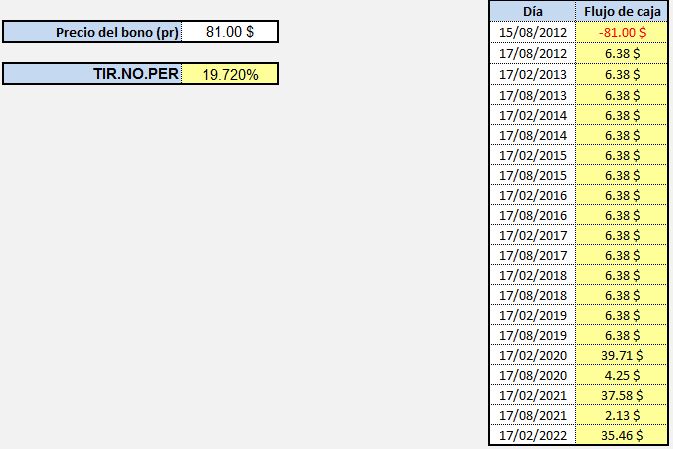

Supongamos que estamos en otra fecha, por ejemplo, en 15 de agosto de 2012 ¿Cuál será el rendimiento del bono? Hubiéramos comprado duros a cuatro pesetas, es decir un bono de nominal 100 por 81, obteniendo un rendimiento del 19.72%.

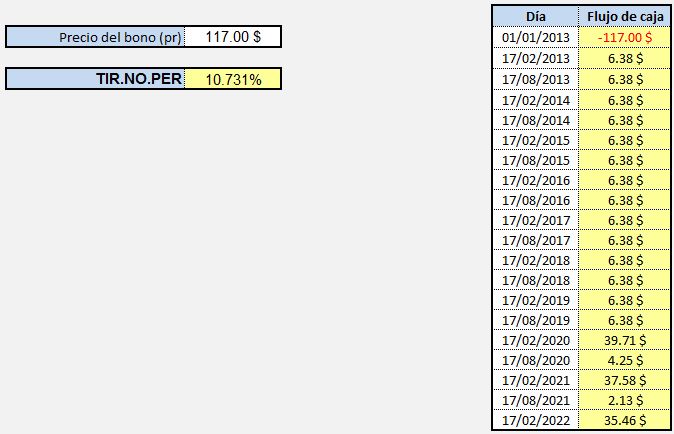

Y ahora estamos en 1 enero de 2013. ¿Cuál será el rendimiento del bono? Ahora el rendimiento es menor que el cupón. Si hubiéramos comprado el bono en agosto a 81$ podríamos venderlo a 117$ en enero.

Citar como: Serrano Cinca

C. (2021): "Lecciones de Finanzas",

[en línea] 5campus.org

<http://www.5campus.org/ifinanzas> [y añadir

fecha consulta] Citar como: Serrano Cinca

C. (2021): "Lecciones de Finanzas",

[en línea] 5campus.org

<http://www.5campus.org/ifinanzas> [y añadir

fecha consulta] |

[Índice] |

Para seguir aprendiendo

Para seguir aprendiendo