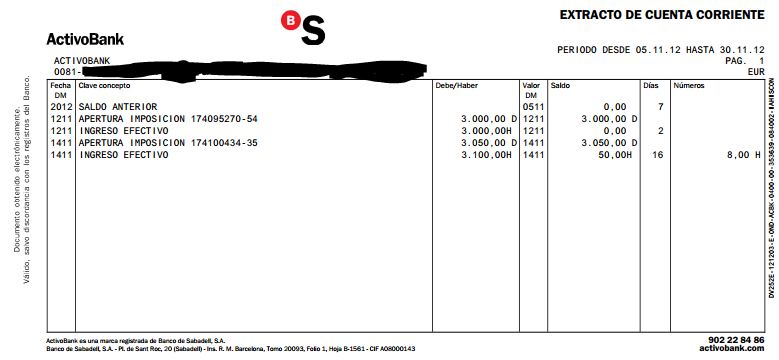

![]() En esta práctica aprenderemos a entender los conceptos y movimientos de una cuenta corriente, como el siguiente extracto de una cuenta corriente, en el que parece complicado entender qué es lo que ha pasado.

En esta práctica aprenderemos a entender los conceptos y movimientos de una cuenta corriente, como el siguiente extracto de una cuenta corriente, en el que parece complicado entender qué es lo que ha pasado.

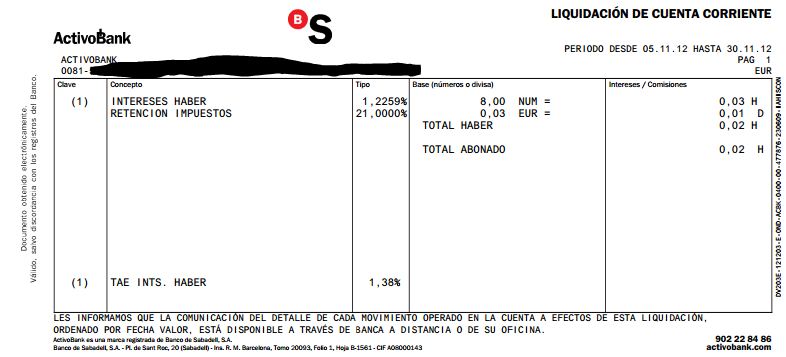

y también la liquidación de intereses es en apariencia bastante confusa.

Esa complicación se debe a que hay dos tipos de interés (o más) según el saldo sea a favor de la empresa o a favor del banco. Entonces hay que tener en cuenta cuantos días estamos con "números rojos" y cuantos con "números negros".

Aunque la cuenta corriente se asocia a entidades financieras, la empresa puede tener cuentas corrientes con otras personas y entidades, como los socios o entidades vinculadas (http://www.plangeneralcontable.com/?tit=551-cuenta-corriente-con-socios-administradores&name=GeTia&contentId=pgc_551).

Aquí está la hoja de cálculo con el enunciado y la solución propuesta, que podemos descargar: [12-PolizaCredito.xls].

Para seguir aprendiendo

Para seguir aprendiendo