Facultad de Economía y Empresa

Universidad de Zaragoza |

Planificación y presupuestación

|

1) Concepto

Todas las empresas son conscientes de la importancia de planificar, es decir, disponer de un plan general, metódicamente organizado que permita lograr un objetivo determinado. Desgraciadamente la metodología de planificación más habitual en muchas empresas es la Metodología ASM (A Salto de Mata), es decir, improvisar y hacer frente a los problemas conforme surgen.

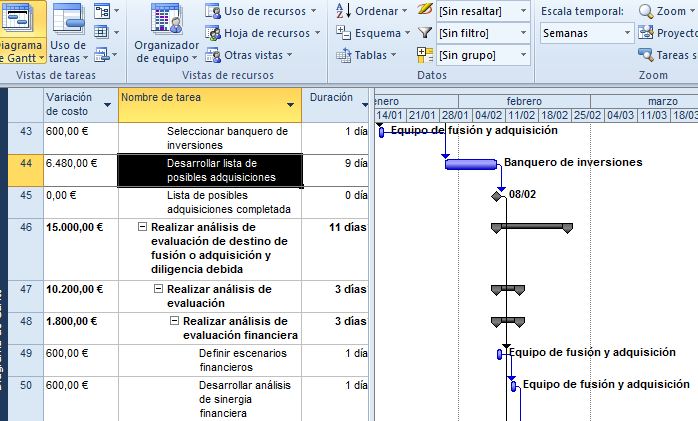

La figura muestra un volcado de pantalla realizado con Microsoft Project, un software para ayudar a la tarea de planificar. Permite desarrollar un plan, que consta de varias tareas, cada una de las cuales dispone de unos recursos y un responsable. El programa permite:

- Controlar el proyecto

- Administrar el presupuesto y

- Analizar las cargas de trabajo.

El ejemplo del pantallazo aborda parte del proceso de "adquirir una empresa". Nótese como aparecen una serie de tareas:

Una vez que esté la lista se realizará la evaluación financiera del proyecto.

2) Tipos de planes y presupuestos

Distinguiremos entre una:

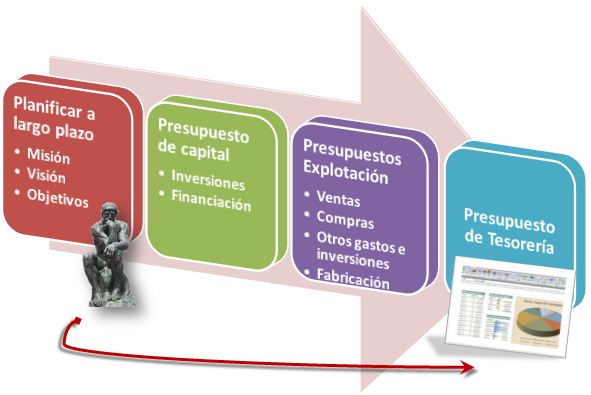

- Planificación a largo plazo (en la que incluso se plantea la misión y visión de la empresa y los objetivos para los próximos cinco años).

- El Presupuesto de Capital, que recoge las inversiones necesarias y la forma de financiarse.

- La elaboración de los presupuestos a corto plazo: ventas, compras, etc.

- y finalmente el Presupuesto de Tesorería, que recoge los cobros y pagos previstos.

En la figura hemos representado mediante un filósofo o pensador la parte más estratégica de la empresa y unos gráficos con hojas de cálculo para la parte final, más operativa.

3) Largo plazo: el Presupuesto de Capital

En cuanto a la planificación a largo plazo es típico realizar Planes Estratégicos; algunos aspectos que se plantean:

- Objetivos: es el resultado que se espera obtener y para el que trabajamos. Son mucho más concretos, por ejemplo, aumentar las ventas un 10%.

- Presupuestos: son documentos que cuantifican las expectativas para un período futuro, normalmente se expresan en unidades monetarias.

Dentro de la planificación a largo plazo, en cuanto a la parte financiera, la pieza clave es el Presupuesto de Capital, documento que recoge las inversiones necesarias y la forma de financiarse. Es habitual que tenga un alcance de unos 5 años y normalmente no se detalla por meses o semanas sino por años. Fruto del mismo obtendremos las cuentas anuales previsionales.

- Presupuesto de inversiones. Si pretendemos aumentar las ventas un 10%, tendremos que realizar nuevas inversiones (por ejemplo una máquina nueva), cuya rentabilidad, riesgo y liquidez es analizada con las técnicas vistas anteriormente (el VAN, la TIR, plazo de recuperación, matriz de riesgos, etc.) y se seleccionan las mejores alternativas.

- ¿Qué más vamos a necesitar? Si tenemos una máquina nueva y vamos a vender más, también aumentarán las necesidades de capital circulante (o fondo de maniobra) por ejemplo aumentarán las existencias de productos, los saldos de clientes... de esto es muy fácil olvidarse. Por ejemplo, alguien hace cuentas, compra un todoterreno nuevo a plazos y paga religiosamente cada mes. Pero también aumentan sus costes, (el seguro es más caro, consume más, el impuesto de circulación es mayor, las revisiones más caras).

- En el presupuesto de capital tendremos además que incluir los vencimientos de fondos ajenos, es decir préstamos que nos hicieron y que hay que devolver en los próximos años.

- Presupuesto de financiación. De donde va a salir el dinero para todo lo anterior. Son las fuentes de fondos, por ejemplo:

- La autofinanciación. Beneficios que genera la empresa y que se reinvierten.

- Los socios o accionistas, a través de ampliaciones de capital.

- Más deuda. Del banco o de proveedores e inmovilizado a largo plazo.

- Vender activos.

Estos serían los elementos básicos de un Presupuesto de Capital. El resultado del mismo será el Balance y Cuenta de Resultados Previsionales.

La hoja de cálculo es una herramienta excelente para realizarlo. MC 117.

El Presupuesto Base Cero El Presupuesto Base Cero

"Este año, el presupuesto de mi departamento es igual que el año anterior, pero un 5% más (o menos)". Eso es típico en muchas empresas y en la mayor parte de las administraciones. Muchas veces los presupuestos (lo que podemos gastar en publicidad al año que viene o el presupuesto de las fiestas de un ayuntamiento) se basan en lo que se hizo el año anterior más un porcentaje si la cosa va bien o con un recorte lineal si la empresa o la administración va mal. Analicemos los Presupuestos del Gobierno de Aragón (http://presupuesto.aragon.es/politicas/372/industria).

En general no es la mejor manera de plantear los presupuestos, aunque suele ser una manera cómoda, con menos discusiones. El Presupuesto Base Cero se realiza sin tener en cuenta el presupuesto del año anterior y como su nombre indica consiste en partir de cero. Su puesta en marcha es costosa, porque cada gestor debe justificar detalladamente para qué quiere el dinero.

Esta técnica la popularizó la administración estadounidense en 1977, siendo Jimmy Carter el Presidente, aunque otras empresas privadas ya lo habían usado, siento Texas Instrument la primera de ellas y el autor Peter Pyhrr (Zero-base budgeting).

Procedimiento:

- Se identifican los objetivos y se fijan los indicadores clave para medir la consecución de los resultados.

- Se identifican las unidades de decisión.

- Se generan los llamados "paquetes de decisión", que son los documentos con todas las justificaciones.

- Se priorizan los "paquetes de decisión".

- Los niveles más altos de la empresa o administración pueden reordenar las priorizaciones.

Ventajas:

- Elimina el incrementalismo, permitiendo

así erradicar de una forma mecánica las partidas presupuestarias o actividades que han quedado obsoletas o que

son improductivas.

- Se genera buena información, de calidad, para la toma de decisiones.

- Se parte de unos objetivos y se establecen los gastos necesarios para lograrlos.

Ventajas:

- Mucho esfuerzo, tiempo y papeleo para llevarlo a cabo.

- Dificultad para ponerlo en marcha, presiones, luchas, desconfianza.

Más información en Tejeiro y Álvarez (2012): Fortalezas y debilidades del Presupuesto Base Cero. Presupuesto y Gasto Público, 69, 9-21. |

4) Corto plazo: los Presupuestos de Explotación

El horizonte temporal normalmente es el año y el grado de detalle el mes. Aunque puede haber otros periodos.

Como disponemos del Presupuesto de Capital anterior muchos de los datos que necesitamos para confeccionar los presupuestos a corto plazo ya vienen dados. Los Presupuestos de Explotación más comunes son:

- Presupuestos de Ventas. Casi todo en la empresa gira en torno a las ventas y su predicción marca el ritmo de lo demás

- Presupuestos de Compras. A partir de las existencias que tenemos y las estimaciones de las ventas surgen los presupuestos de aprovisionamientos.

- Presupuesto de Fabricación. Si se trata de una empresa que produce, necesitará unos programas de producción.

- Presupuestos de Otros Gastos e Inversiones. Otros gastos como pueden ser los de personal y las inversiones que proceden del Presupuesto de Capital.

Estos serían los Presupuestos de Explotación básicos. El resultado del mismo será el Presupuesto de Tesorería, que integra lo anterior. Con un matiz muy importante: una cosa es vender y otra distinta cobrar. En el Presupuesto de Tesorería hablamos de cobros y pagos, no de ingresos y gastos.

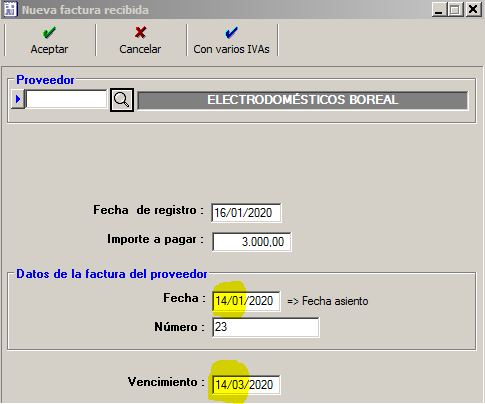

También la hoja de cálculo es una herramienta excelente para realizarlo. Aunque en muchas ocasiones son los propios programas de contabilidad los que llevan el control de la tesorería, al nivel más preciso. Por ejemplo, cuando uno realiza una venta a crédito anota el vencimiento, es decir, cuando se cobrará. Lo mismo cuando se compra a crédito, se anota qué día hay que pagarlo. Es una forma de llevar el control de la tesorería. Lo vemos en el siguiente pantallazo, tomada de un programa de contabilidad. Se trata de una factura de una compra al proveedor "Electrodomésticos Boreal" que lleva fecha 14 de enero de 2020 y se pagará el 14 de marzo de 2020 (fecha de vencimiento, en este caso 60 días más tarde).

Lógicamente luego podemos pedirle al programa de contabilidad que nos proporcione un listado de los vencimientos, tanto "a pagar" como "a cobrar", y llevar así un control de la tesorería.

En la imagen presentamos otro volcado de pantalla del programa de contabilidad. Se aprecia que:

- El día 8 de enero, tras el pago de 4.890€ tendremos un saldo de 234.863€ en el Banco de Siberia.

- Está previsto el cobro de una factura de 3.667€ el día 21, con lo que el saldo quedará en 238.531€.

- Después tenemos un pago de 185 a la Seguridad Social

- Y finalmente el 1 de marzo un gran pago de 324.000 a la Inmobiliaria Colores, que nos dejará un saldo negativo (números rojos) en el Banco Siberia de 86.453€.

Toca, por tanto, gestionar la tesorería. Por una parte estamos teniendo un pico bastante elevado de más de 200.000€ en el banco. Pero más preocupante son los números rojos. Podemos hacer una simulación de dejar de pagar al proveedor "Electrodomésticos Boreal", pero no sería suficiente.

Habrá que negociar con la inmobiliaria, a ver si conseguimos aplazar parcialmente parte del pago o negociar con el banco...

Citar como: Serrano Cinca

C. (2014): "Lecciones de Finanzas",

[en línea] 5campus.org

<http://www.5campus.org/ifinanzas> [y añadir

fecha consulta] Citar como: Serrano Cinca

C. (2014): "Lecciones de Finanzas",

[en línea] 5campus.org

<http://www.5campus.org/ifinanzas> [y añadir

fecha consulta] |

[Índice] |

Para seguir aprendiendo

Para seguir aprendiendo