Facultad de Economía y Empresa

Universidad de Zaragoza |

Plan de negocios. Práctica "Jamones online".

|

1) Objetivo. Caso a analizar

El caso analizado se trata de unos emprendedores que quieren comercializar jamones por Internet. Quieren realizar un Plan de Negocios completo que les permita analizar la viabilidad económico-financiera de su proyecto empresarial. El caso analizado se trata de unos emprendedores que quieren comercializar jamones por Internet. Quieren realizar un Plan de Negocios completo que les permita analizar la viabilidad económico-financiera de su proyecto empresarial.

En esta práctica vamos a realizar una hoja de cálculo que trata de realizar un Plan de Negocios, con especial énfasis en la viabilidad económico-financiera. En esta práctica vamos a realizar una hoja de cálculo que trata de realizar un Plan de Negocios, con especial énfasis en la viabilidad económico-financiera.

Como ejemplo plantearemos el caso de una tienda virtual que vende jamones por Internet.

- Se inicia con un análisis de mercado, realizado a partir de la información financiera de los competidores.

- A partir de las inversiones requeridas se determinan las necesidades de financiación.

- Se calcula el número de jamones mínimo que hay que vender para que el negocio sea viable o umbral de rentabilidad.

- Se analiza el proyecto en términos de Rentabilidad, Riesgo y Liquidez.

- El plan finaliza con un análisis DAFO de Debilidades, Amenazas, Fortalezas y Oportunidades.

Se presenta el siguiente caso de un proyecto de viabilidad empresarial: unos socios que están planteando montar una tienda virtual de jamones.

- Han calculado una serie de gastos e inversiones necesarios para la puesta en marcha

- Cuentan con algo de financiación propia y una subvención. Y el resto piensan completarlo mediante un préstamo a 5 años.

- La tienda online no maneja stock, compra a plazo y vende al contado.

Aquí está la hoja de cálculo con el enunciado y la solución propuesta, que podemos descargar: [15-PlanNegocios.xls]. |

2) Análisis de mercado

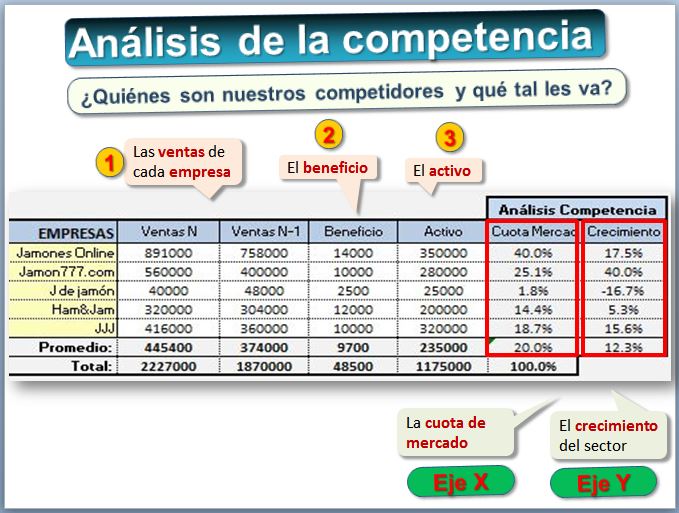

Nos interesa recoger información financiera de las principales empresas del sector. Son muchos los indicadores, como los ratios financieros, que pueden ser de utilidad. Analizaremos mediante dos gráficos los principales competidores de la empresa, a modo de estudio sectorial o de mercado introductorio.

A partir de las ventas de dos años, el beneficio y la cifra de activo de las empresas más importantes del sector.

- Estudiaremos la cuota de mercado de cada empresa y el crecimiento de sus ventas.

- Obtendremos el esquema Dupont, que descompone la rentabilidad en sus dos componentes: margen y rotación

Se podría completar con otros ratios financieros del sector, que permitirían estimar los gastos de personal, la solvencia, productividad o la eficiencia, entre otros. Veamos el resultado.

Huelga decir que cuantas más empresas identifiquemos, mejor. En este caso hemos tomado datos de unas pocas; algunas son reales, pero se ha cambiado su nombre por uno ficticio.

- Para obtener la cuota de mercado simplemente dividimos las ventas entre el total del sector.

- Para obtener el crecimiento, se restan las ventas de este año menos las del año pasado y se divide por las ventas del año pasado.

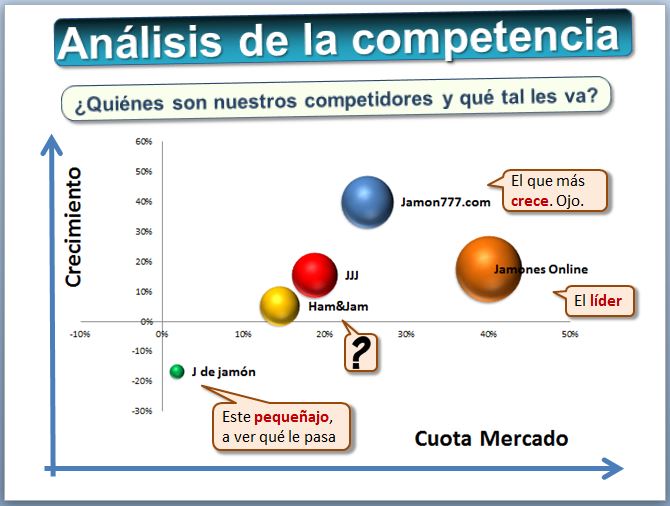

Hemos obtenido el siguiente gráfico de burbuja, que permite visualizar tres tipos de datos: el crecimiento, la cuota de mercado y las ventas.

- Seleccionamos los rangos: empresas, ventas, crecimiento y cuota

- Insertar - Gráfico de Burbuja. El área es proporcional a las ventas de cada empresa

- Hay que editar los datos e introducir uno a uno los datos de cada empresa

- Presentacion - Etiquetas - Nombre de la serie

- Presentacion - Rótulos de eje

- Presentación: añadir título del gráfico

En este gráfico:

- El eje de las "x" es la cuota de mercado y el "y" el crecimiento de cada empresa.

- El área es proporcional a las ventas de cada empresa

- Se obtienen varios cuadrantes que identifican:

- Empresa líderes con gran crecimiento y alta participación en el mercado, como "Jamones Online" y "Jamon777".

- Empresas con poco crecimiento pero gran participación, no hay ninguna.

- Empresas de poco crecimiento y poca participación, como "J de Jamón".

- Empresas interrogante con gran crecimiento y poca participación, como "JJJ" y "Ham&Jam".

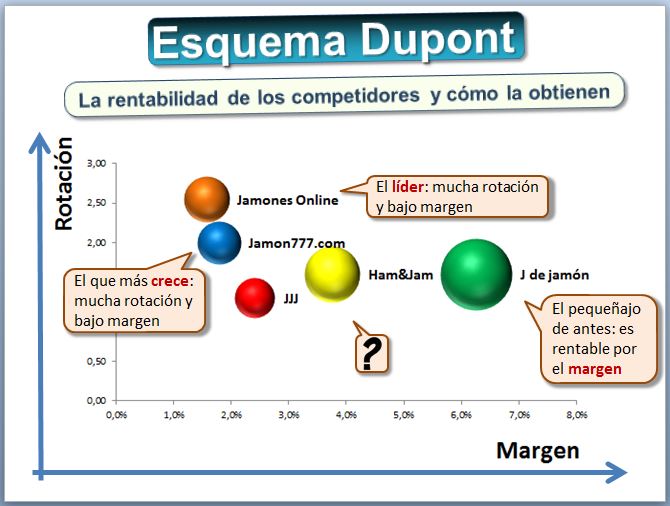

Vamos ahora con el esquema Dupont. Se trata de descomponer la rentabilidad (Beneficio/Activo) en el producto de dos componentes (Beneficio/Ventas)*(Ventas/Activo), es decir margen*rotación.

El ejemplo clásico de utilización del Esquema Dupont es el aplicado a los restaurantes. Dos restaurantes puden obtener la misma rentabilidad, pero siguiendo estrategias muy diferentes. Un restaurante de comida rápida es económico (margen bajo) pero los clientes entran y salen rápido del local (alta rotación). Una restaurante de lujo es caro (margen elevado) pero los clientes están mucho tiempo (baja rotación).

Hemos obtenido el siguiente gráfico de burbuja, que permite visualizar tres tipos de datos: el margen, la rotación y la rentabilidad.

- Seleccionamos los rangos: empresas, margen, rotación y rentabilidad

- Insertar - Gráfico de Burbuja. El área es proporcional a la rentabilidad de cada empresa

- Hay que editar los datos e introducir uno a uno los datos de cada empresa

- Presentacion - Etiquetas - Nombre de la serie

- Presentacion - Rótulos de eje

- Presentación: añadir título del gráfico

En este gráfico:

- El eje de las "x" es el margen y el "y" la rotación

- El área es proporcional a la rentabilidad de cada empresa

- Se obtienen varios cuadrantes que identifican:

- - Empresas con alta rotación y margen

- - Empresas con alta rotación y bajo margen: compiten en precios

- - Empresas con baja rotación y margen elevado: compiten en calidad

- - Empresas con baja rotación y margen ajustado: poco rentables

Por ejemplo, "J de Jamón" es la empresa más rentable, con un elevado margen y rotación... pero está decreciendo y tiene poca cuota de mercado Permite conocer márgenes y rotaciones promedios del sector, y ayudarnos a estimar las ventas y la rentabilidad que podemos esperar, necesaria para el resto del Plan de Negocios.

3)Inversiones y gastos necesarios

En este apartado se cuantifica la inversión necesaria para que el negocio funcione. Hemos distinguido entre:

- Gastos anteriores a la puesta en marcha de la empresa

- Los que provienen de la puesta en marcha propiamente

- Los necesarios para que la empresa funcione cada mes

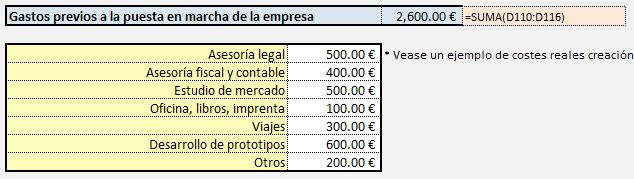

Entre los gastos previos a la puesta en marcha de la empresa podemos destacar los de :

- Asesoría legal

- Asesoría fiscal y contable

- Estudio de mercado

- Oficina, libros, imprenta

- Viajes

- Desarrollo de prototipos

- Otros

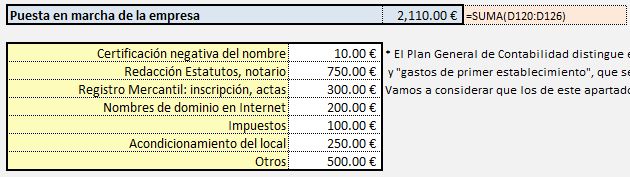

Entre los gastos de puesta en marcha de la empresa podemos incluir:

- Certificación negativa del nombre

- Redacción Estatutos, notario

- Registro Mercantil: inscripción, actas

- Nombres de dominio en Internet

- Impuestos

- Acondicionamiento del local

- Otros

En cuanto a otras inversiones:

- Mobiliario

- Equipos informáticos

- Software

- Elementos de transporte

- Derechos de traspaso, patentes y marcas

Y también en el caso de las inversiones debe contemplarse la amortización de las mismas. En este caso suponen una importante salida de caja pero se computa como gastos fiscalmente deducible la amortización del mismo, a lo largo de varios años. Hay unas cantidades máximas y mínimas que se puede amortizar y dichas tablas de amortización las encontramos en el BOE (http://www.boe.es/boe/dias/2004/08/06/pdfs/A28377-28429.pdf) y Gabilos.com (http://www.gabilos.com/leyes/rd1777-2004.t7.html#anexo). En la hoja de cálculo podemos utilizar la función AMORTIZ.LIN(), aunque calcular la amortización es sencillo con fórmulas, ya que solo son divisiones.

La sintaxis

de la función es AMORTIZ.LIN(costo;fecha_compra;primer_período;costo_residual;período;tasa;base)

- Costo es el costo o valor de compra del bien.

- Fecha_compra es la fecha de compra del bien.

- Primer_período es la fecha del final del primer período.

- Costo_residual es el valor residual o valor del bien al final del período de la amortización.

- Período es el período.

- Tasa es la tasa o porcentaje de amortización.

- Base es la base anual utilizada.

Cabe señalar que las fechas deben especificarse mediante la función FECHA o como resultado de otras fórmulas o funciones. Además la fórmula AMORTIZ.LIN pide el porcentaje o tasa de amortización, pero podemos poner 1/plazo. Es decir, si el plazo de amortización son 4 años, la tasa es el 0.25 (el 25%).

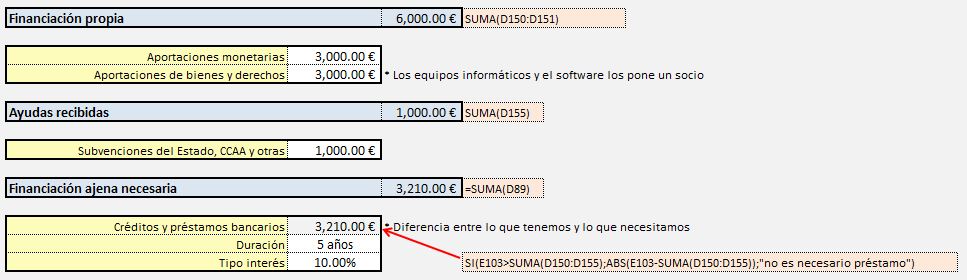

4) Financiación necesaria

Tras identificar la inversión necesaria para que el negocio funcione, debemos proponer las fuentes de financiación, es decir, de dónde va a salir el dinero.

En nuestro ejemplo vamos a suponer que vamos a aportar una cantidad en metálico, más equipos informáticos y software. Se percibe una subvención, gracias al portal Ayudas.net (http://www.ayudas.net/). Y el resto se financia mediante un prástamo del banco.

El préstamo nos interesa saber las cantidades que anualmente hemos de amortizar y el pago de intereses. Para ello podemos usar las funciones de la hoja de cálculo PAGO(), PAGOINT() y PAGOPRIN().

Con ello prepararemos una tabla o cuadro de amortización del préstamos como el siguiente:

5) Gastos mensuales

Una vez estimado todo lo relacionado con la puesta en marcha de la empresa, el siguiente paso sería anotar todos los gastos mensuales a los que habrá que hacer frente. Como el alquiler del local, luz, agua, seguros, gastos de personal y seguridad social, entre otros.

Normalmente habrá que anticipar compras de existencias para tener algo en el almacén. Pero en nuestra tienda virtual de jamones, que hemos elegido la modalidad "dropshipping", no tendremos stock, es decir, no tendremos existencias de jamones colgando de la oficina, sino que tendremos que negociar y llegar a acuerdos con los proveedores.

En este caso tampoco se han previsto lo que se llaman "necesidades del fondo de rotación (o de maniobra o de circulante)", que surgen por ejemplo si tenemos que pagar a los proveedores en un plazo breve y cobramos de los clientes tarde, entonces hay que anticipar dinero. Al serlas ventas son al contado y no comprar jamones a los proveedores nuestra tesorería nos lo agradecerá y el ejemplo se simplifica mucho. En la situación normal de las empresas síque hay que contar con un colchón financiero para cubrir estas necesidades financieras.

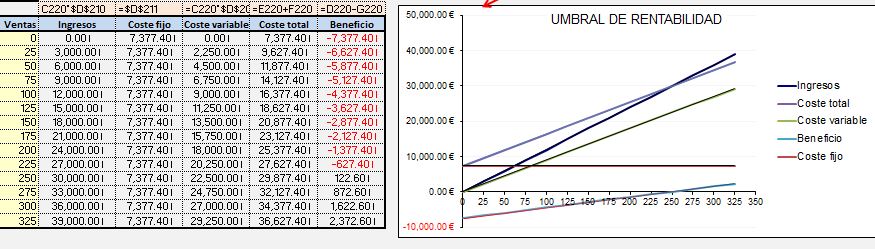

6) Umbral de rentabilidad

¿Cuántos jamones debe vender la empresa para ser rentable? Eso es el umbral de rentabilidad o punto muerto. Por tanto es el número mínimo de productos que debe vender la empresa para ser rentable, es decir el punto a partir del cual los ingresos superen a los costes.

Su fórmula se calcula de la siguiente manera.

Beneficio (B)= Ingresos (I) - Costes (C). Decimos que es el punto en el que el Beneficio es cero. Por tanto Ingresos = Costes.

Los ingresos son el número de jamones vendidos (N) multiplicado por el precio de venta de cada jamón (Pj).

En los costes tenemos dos tipos: costes fijos (CF) aquellos que se producen todos los meses, aunque no vendamos ni un solo jamón, como el alquiler del local y costes variables (CV), vamos a suponer que son simplemente lo que nos cuesta cada jamón (Cj) por el número de jamones vendidos (N).

Entonces, igualando:

el número de jamones vendidos multiplicado por el precio de venta = costes fijos + el número de jamones vendidos por lo que nos cuesta cada jamón. Con fórmulas:

N*Pj = CF + N*Cj

N*Pj- N*Cj = CF

N = CF/(Pj-Cj)

Pj - Cj es el precio de venta de un jamón menos lo que nos cuesta dicho jamón, es decir, el margen.

Es decir, el número de jamones que buscamos es igual a los costes fijos dividido por el margen. Con la hoja de cálculo es muy sencillo.

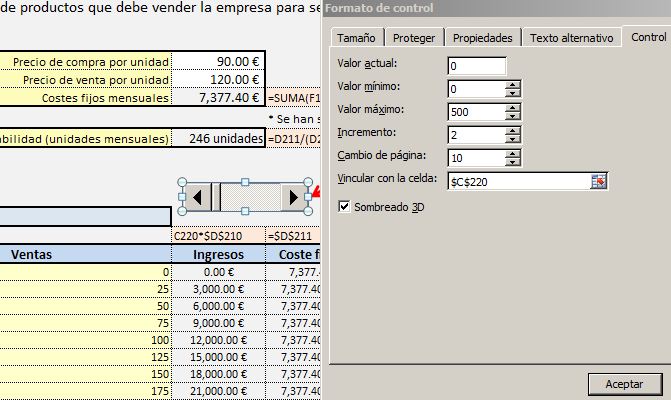

En nuestro ejemplo vemos que tenemos que vender más de 8 jamones cada día para que la tienda sea rentable.

Pero queda muy interesante poder hacer simulaciones, por ejemplo sobre el número estimado de unidades vendidas y así saber el beneficio que obtendremos en cada escenario. O sobre el precio de venta, es decir si lo bajamos tendremos que vender más jamones para que la tienda sea rentable. Y es interesante visualizarlo con un gráfico.

Para facilitar las simulaciones, en la hoja de cálculo podemos utilizar una Barra de Desplazamiento. Lo tenemos en [Programador] -> [Insertar] -> [Barra de desplazamiento].

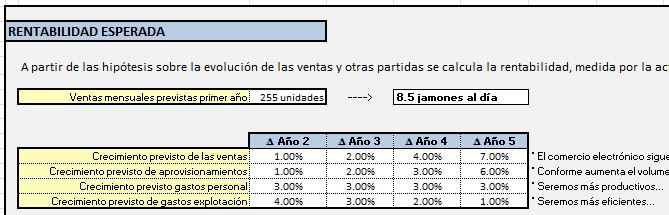

7) Rentabilidad esperada

El umbral de rentabilidad nos da una idea aproximada del número mínimo de jamones necesarios para que la tienda empiece a ser rentable, que rondaban los 8 jamones diarios. En este apartado a partir de las hipótesis sobre la evolución de las ventas y otras partidas calcularemos la rentabilidad, medida por la actualización de los flujos de caja estimados y la tasa interna de retorno (TIR).

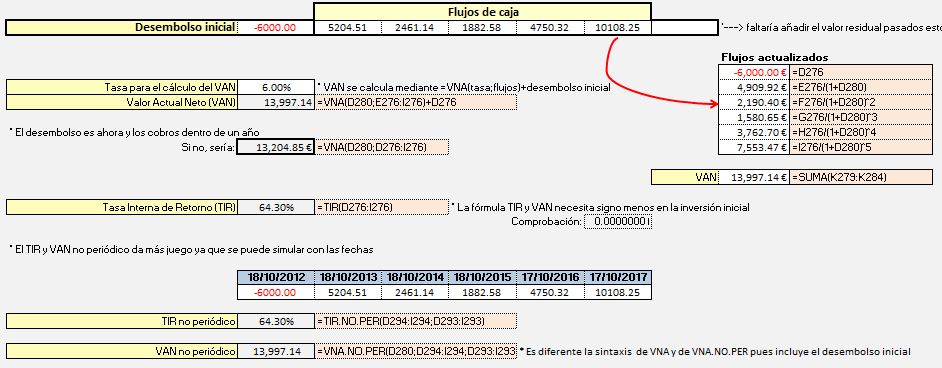

Pasaremos a estimar los flujos de caja futuros.

Como vemos se ha considerado un desembolso inicial, que es la resta de los cobros previstos (por la subvención y el préstamo) menos los pagos (por las inversiones y los pagos iniciales). Después, cada en año en función de las hipótesis de crecimiento de las ventas y los gastos, a lo que hay que sumar el pago de intereses y devolución del préstamo.

Mención especial merece el impuesto de sociedades, del que se ha realizado una estimación a partir de los ingresos y gastso fiscalmente deducibles, incluida la amortización.

Con ello podemos calcular el VAN (Valor Actual Neto) de la inversión y la TIR (Tasa Interna de Retorno).

Tanto el VAN como el TIR lo podemos calcular "a mano", actualizando las rebtas futuras o con la fórmula correspondiente.

La sintaxis

de la función es VNA(tasa;valor1;valor2; ...)

- Tasa es la tasa de descuento a lo largo de un período.

- Valor1, valor2, ... son de 1 a 29 argumentos que representan los pagos e ingresos.

Y para calcular el VAN hay que sumar el desmebolso inicial, es decir VAN=VNA(tasa;flujos)+desembolso inicial.

Lo mismo para la función TIR. Su sintaxis es TIR(valores;estimar). Estimar es un número que estimamos que se aproximará al resultado de TIR, se usa porque la Excel utiliza una técnica iterativa para el cálculo de TIR, aunque generalmente no es necesitario proporcionarlo.

Una opción interesante es utilizar la función TIR y VAN no periódico, que dan más juego ya que se puede precisar las fechas exactas en las que se harán los desembolsos o se obtendran los cobros.

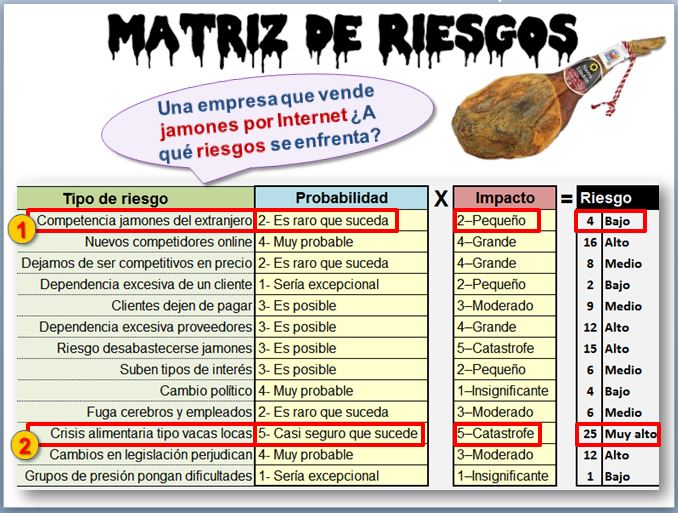

8) Riesgo

Algunos sucesos tienen una probabilidad muy baja (que caiga un rayo en la oficina) pero un impacto muy alto (casi seguro que es mortal). Con otros sucesos pasa al revés, tienen una probabilidad alta (cambio de gobierno) pero su impacto es bajo (todo sigue igual porque a todos los políticos les gusta el jamón, especialmente si es ibérico).

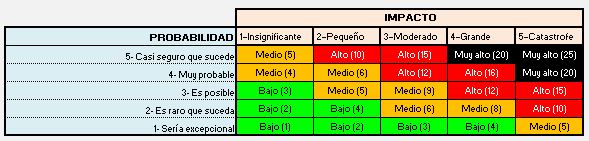

Este apartado se basa en el cálculo de la matriz de riesgos. Se tienen en cuenta los diferentes escenarios a los que se enfrenta el proyecto y su impacto. Lo más arriesgado son sucesos que es muy probable que sucedan y que además su impacto será alto. En el caso de los jamones, cada cierto tiempo hay una crisis alimentaria (las vacas locas, la gripe aviar, la peste porcina...) por tanto hay una probabilidad alta de que pase algo que desestabilice el mercado. Además, el impacto sería elevado, por el cierre de fronteras. La siguiente pregunta es ¿tiene remedio? En este caso, y dado que el jamón, a diferencia de las verduras se puede conservar un periodo más o menos largo, quizá habría que pensar en tener secaderos alternativos. Aunque en el caso de la tienda online, que no tiene existencias, el problema no sería tan grave como el del ganadero o el secadero de jamones, que no solo no vendería sino que además tendría los mismos costes.

- 1) El analista determina los posibles riesgos, a partir de un listado que se puede ampliar.

- 2) Asigna una probabilidad de ocurrencia (1, 2, 3, 4, y 5), correspondiendo 1 a un suceso excepcional y 5 a la máxima probabilidad

- 3) Asigna el impacto (1, 2, 3, 4 y 5), siendo 1 un impacto insignificante y 5 una catástrofe

El modelo calcula el riesgo (bajo, medio, alto y muy alto) de acuerdo con la matriz de riesgos. Multiplicando la probabilidad por el impacto.

Posteriormente podemos obtener unos semáforos que de forma visual nos indiquen los riesgos a los que hemos de prestar atención.

Tenemos que multiplicar la probabilidad por el impacto. La función EXTRAE() nos permite capturar el primer valor (el número) de ambas columnas.

La sintaxis de la función EXTRAE(texto;posición_inicial;núm_de_caracteres)

- Texto es la cadena de texto que contiene los caracteres que desea extraer.

- Posición_inicial es la posición del primer carácter que desea extraer de texto. La posición_inicial del primer carácter de texto es 1 y así sucesivamente.

- Núm_de_caracteres especifica el número de caracteres que desea que EXTRAE devuelva del argumento texto.

Una vez cuantificado el riesgo, necesitaremos una condicional, que nos indique que si el riesgo es mayor que 20, diga que el riesgo es muy alto. Si está entre 5 y 10 el riesgo es medio. Y si el riesgo es menor que 5, entonces es "bajo". Para ello utilizaremos una condicional anidada.

=SI(J323>=20;"Muy alto";SI(J323>=10;"Alto";SI(J323>=5;"Medio";"Bajo")))

Finalmente podemos poner los semáforos. Hay varias formas.

- Seleccionamos los datos. Formato condicional

- Una opción es Barra de datos

- Conjunto de iconos, 4 iconos negro, rojo, naranja y verde

- O bien con una condicional anidada

- O usando la función =REPETIR("|";)

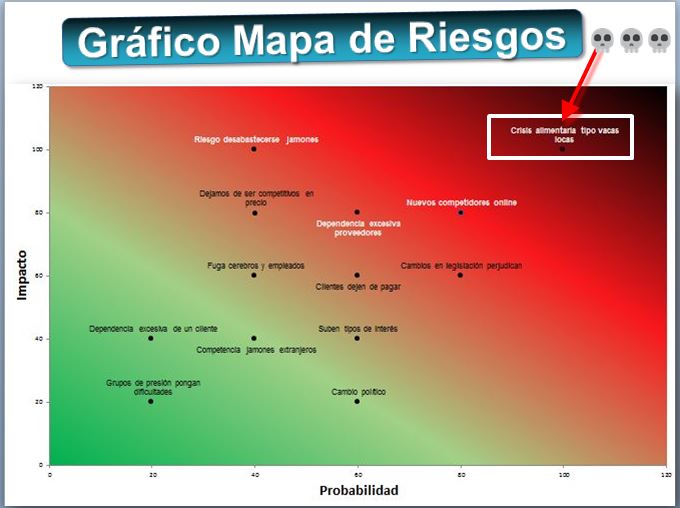

También podemos visualizar los riesgos de forma gráfica.

Se trata de un Grafico deDispersión [solo marcadores].

- Diseño -> Seleccionar datos -> Agregar. Añadir nombre,X, e Y. De cada uno!!!

- Se elimina la leyenda Presentación -> etiquetas de datos -> Encima

- Presentación -> etiquetas de datos -> Mas opciones -> Nombre de la serie (uno a uno...)

- Click en cada eje (o en presentacion eje) y ponerlo entre 0 y 120 Nombre del titulo y de los ejes

- Formato del área de gráfico Relleno degradado. Negro (0), Rojo (33), Verde claro (66), Verde oscuro (100)

- Formato lineas division. Sin linea

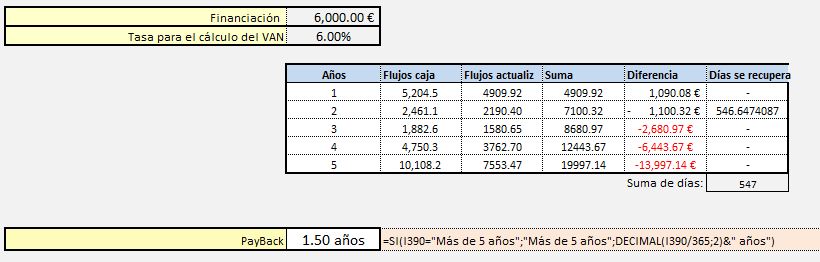

9) Liquidez

Desde el punto de vista de la liquidez el criterio más habitual es el Pay back o plazo de recuperación de una inversión en un proyecto. Es el número de años en que se recupera la inversión. Cuanto menor sea el tiempo en que se recupera la inversión, mejor.

También es importante plantearnos la pregunta de, si queremos recuperar el dinero invertido cómo de fácil será vender nuestra tienda virtual.

10) DAFO: Debilidades, Amenazas, Fortalezas y Oportunidades

El último apartado del Plan de Negocios es el análsis DAFO, siglas de Debilidades, Amenazas, Fortalezas y Oportunidades.

Teniendo en cuenta los factores internos y externos que afectan positiva o negativamente al proyecto se obtienen las fortalezas, oportunidades, debilidades y amenazas del proyecto. Y de ahí se derivan potencialidades, riesgos, desafíos y limitaciones sobre las que hay que proponer acciones.

- Debilidades: Aspectos negativos de dentro de la organización. Por ejemplo, carencias en el personal.

- Amenazas: Aspectos negativos de fuera de la organización. Por ejemplo, un competidor.

- Fortalezas: Aspectos positivos de dentro de la organización. Por ejemplo, algo que nuestra empresa hará mejor que las demás.

- Oportunidades: Aspectos positivos de fuera de la organización. Por ejemplo, una tecnología nueva de la que podemos sacar partido.

| |

Aspectos positivos |

Aspectos negativos |

Interno (atributos de la empresa) |

Fortalezas

- Alta calidad de la materia prima

- Mucha capacidad productiva, con secaderos de última generación

|

Debilidades

- Falta de cultura empresarial en exportación

- No sabemos idiomas

|

Externo (atributos del entorno) |

Oportunidades

|

Amenazas

- El jamón italiano de Parma

- Crisis alimentarias (vacas locas, pepino...)

|

Se pueden identificar varias combinaciones, que nos ayudan a tomar decisiones estableciendo las líneas de acción que debemos seguir:

- Fortalezas y Oportunidades-> Potencialidades. Si a la alta calidad del jamón de Teruel se suma el gusto por el buen jamón de los extranjeros, tenemos una gran potencialidad, que podemos explotar. Estas potencialidades son las lineas de acción más prometedoras.

- Fortalezas y Amenazas -> Riesgos. Tenemos mucha capacidad de producir, lo que en combinación con una crisis alimentaria supone un riesgo de quedarnos con el producto sin vender, convendría tener listo un plan B para almacenar el exceso de producción o dar salida al stock.

- Debilidades y Oportunidades -> Desafios. La falta de cultura empresarial en exportación puede minimizarse gracias a la posibilidad de contar con la ayuda de personal de la Cámara de Comercio que aporte esa experiencia... tocará aprender de su mano.

- Debilidades y Amenazas -> Limitaciones. No tener en la organización personal que hable idiomas junto con la mayor tradición exportadora de la Región de Parma (queso parmesano, prosciutto di Parma...) supone una seria limitación, pero que se puede corregir contratando al personal adecuado y con cursos especializados o estancias en el extranjero.

Citar como: Serrano Cinca

C. (2015): "Lecciones de Finanzas",

[en línea] 5campus.org

<http://www.5campus.org/ifinanzas> [y añadir

fecha consulta] Citar como: Serrano Cinca

C. (2015): "Lecciones de Finanzas",

[en línea] 5campus.org

<http://www.5campus.org/ifinanzas> [y añadir

fecha consulta] |

[Índice] |

Estructura Óptima de Capital

Estructura Óptima de Capital