El

ERP no se dedica solo a las tareas de la contabilidad. Otros

sistemas de información con los que intercambia información

son el CRM (Gestión de

Relaciones con Clientes

o Customer Relationship Management) y el SRM (Gestión de Relaciones con Proveedores o Supplier Relationship

Management).

El

ERP no se dedica solo a las tareas de la contabilidad. Otros

sistemas de información con los que intercambia información

son el CRM (Gestión de

Relaciones con Clientes

o Customer Relationship Management) y el SRM (Gestión de Relaciones con Proveedores o Supplier Relationship

Management).

Es muy normal que en las empresas:

-

Los datos de los clientes no estén actualizados, faltan direcciones, teléfonos...

-

Los vendedores se reserven información importante de los clientes que no comparten con el resto de la organización (son MIS clientes dicen...)

-

Un directivo no pueda obtener con rapidez (en 10 minutos) un informe sobre las ventas de la empresa por producto, por zona geográfica, vendedor

-

Las quejas de los clientes no se registren y caigan en saco roto

- Cuando llame por teléfono un cliente no sepamos atenderlo porque no sabemos quién es y lo vamos mareando hasta que encontramos al comercial que lo atiende.

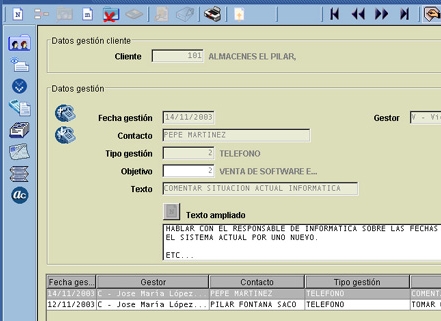

Entonces necesitamos un CRM. En la figura

vemos una pantalla del

módulo CRM del ERP.

El CRM trata de mantener toda la información

de los clientes [desde

emails hasta llamadas de teléfono, quejas...], campañas

de e-mail marketing, programar reuniones, automatizar la fuerza

de ventas, servicio postventa al cliente, controlar las actividades

de los empleados, como llamadas, reuniones, tareas, notas, emails,

introducir información de nuevos contactos, hacer seguimiento

de casos abiertos o incidencias, administrar proyectos, almacenar

documentos internos.

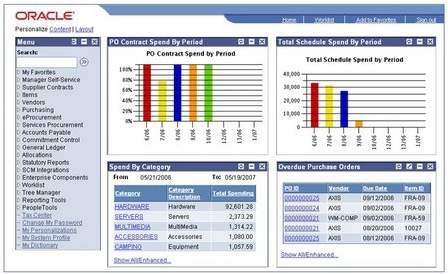

En

cuanto al SRM permite

conectar con los proveedores de la empresa en tiempo real para controlar todas las categorías

de gastos y mejorar el rendimiento general de los proveedores.

Muchos ERP incorporan módulos

de SRM para:

- seleccionar a los proveedores

- solicitar presupuestos

- formatizar el contrato

- intercambiar información en tiempo real con

proveedores

- admitir todo el proceso de origen a liquidación

de bienes y servicios

- proporcionar una visión detallada

de las capacidades y el rendimiento de los proveedores.

Un ejemplo, el SRM de Oracle (http://www.oracle.com/...).

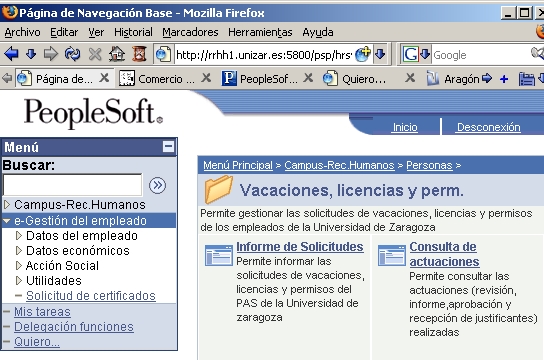

Y para los recursos humanos, el tradicional programa para llevar las nóminas de la empresa se ha convertido en un HRMS (Human Resource Management System) y ya no se ocupa solo de preparar la nómina sino apartados para gestionar el trabajo, es decir, el tiempo que los empleados dedican a las actividades, o incluyen gestión del talento, documentando el conocimiento y formación de los empleados. Desde la Universidad de Zaragoza se puede acceder al Sistema de Administración los Recursos Humanos en (http://rrhh.unizar.es). Concretamente es de la marca People Soft, empresa adquirida por Oracle.

Son

necesarios sistemas de información que no se limiten a

la información contable clásica, y que vayan incluso

más allá del CRM o el SRM y que den respuesta a

estas necesidades de información.

Son

necesarios sistemas de información que no se limiten a

la información contable clásica, y que vayan incluso

más allá del CRM o el SRM y que den respuesta a

estas necesidades de información.

El sistema debe informar sobre,

por ejemplo: el

tiempo medio que cuesta poner en marcha un nuevo producto en

el mercado desde que se tiene la idea, el grado de calidad que

trasmiten al consumidor nuestros productos frente a los de los

competidores, índices de concentración del sector

en el que opera nuestra empresa,

etc.

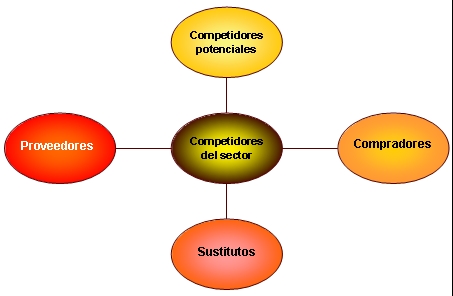

Todos conocemos el modelo de

5 fuerzas competitivas de Michael Porter, para quien los datos

clave que se precisan en el nivel estratégico son relativos

a:

- Clientes

(CRM)

- Proveedores

(SRM)

- Productos

sustitutos (???)

- El sector

(???)

- Competidores

potenciales (???)

Ya Elliot (1992) narraba como el director

de una compañía le explicó que si el tuviera

que dirigir su compañía utilizando únicamente la información

que le proporciona el departamento de Contabilidad, sería como tratar de pilotar un avión

exclusivamente con un indicador que fuera la suma de la altitud

y la velocidad. Si

ese dato fuera bajo, sería un motivo de preocupación,

pero no sabría la causa. Es necesario modificar los sistemas

de información para dar cabida a lo que demanda la dirección

de la empresa, es decir, información del nivel estratégico.

A

lo largo de los últimos siglos, los esfuerzos de académicos

y profesionales de la Contabilidad han perfeccionado los sistemas

contables logrando planes de cuentas muy detallados. Existen

miles de libros que tratan aspectos incluso muy específicos

que afectan al inmovilizado material, las existencias o los efectos

comerciales a pagar.

A

lo largo de los últimos siglos, los esfuerzos de académicos

y profesionales de la Contabilidad han perfeccionado los sistemas

contables logrando planes de cuentas muy detallados. Existen

miles de libros que tratan aspectos incluso muy específicos

que afectan al inmovilizado material, las existencias o los efectos

comerciales a pagar.

Mucha menos

atención han recibido los activos intangibles, -salvo unos pocos

como el fondo de comercio, los gastos en investigación

y desarrollo o la propiedad industrial- a pesar de que en muchas

empresas, el valor de estos activos intangibles y otros que no

se contabilizan es muy superior al de sus bienes tangibles.

Las

limitaciones de la información contable provocaron que

la información no financiera ganara enteros entre los

analistas. Los estudios realizados por Livnat y Zarowin (1990),

Black (1998) y Jorion y Talmor (2001) examinan la relevancia

de la información financiera y no financiera en función

del ciclo de vida de la compañía.

Las

limitaciones de la información contable provocaron que

la información no financiera ganara enteros entre los

analistas. Los estudios realizados por Livnat y Zarowin (1990),

Black (1998) y Jorion y Talmor (2001) examinan la relevancia

de la información financiera y no financiera en función

del ciclo de vida de la compañía.

Concluyen que en los primeros

años son más relevantes las variables que recogen

la capacidad de crecimiento futura, como la inversión

en I+D. Conforme la empresa crece tiende a invertir en publicidad,

instalaciones, servicios y logística, al ser su objetivo

lograr una fuerte penetración en el mercado. También

en este periodo se espera que las empresas generen ingresos.

Cuando la empresa madura, el grueso del valor de la compañía

reside en los activos. En resumen, los indicadores de gestión deben

ajustarse al ciclo de vida de las empresas, dando mayor importancia

en los primeros años a la información no financiera.

Algunos ejemplos...

Ha notado que en algunos

supermercados a la hora de pagar el producto preguntan si está

satisfecho con el establecimiento [Restaurantes], si faltaba algún producto que buscaba

[Alcampo] o en qué distrito postal

vive [Leroy

Merlin]? ...no sólo es interesante

conocer la cifra de ventas...

Algunos ejemplos...

Ha notado que en algunos

supermercados a la hora de pagar el producto preguntan si está

satisfecho con el establecimiento [Restaurantes], si faltaba algún producto que buscaba

[Alcampo] o en qué distrito postal

vive [Leroy

Merlin]? ...no sólo es interesante

conocer la cifra de ventas... R.K.

Elliot, Chairman of the Board of the AICPA.

R.K.

Elliot, Chairman of the Board of the AICPA.

Los intangibles afectan

las valoraciones de los analistas Finanzas (

Los intangibles afectan

las valoraciones de los analistas Finanzas ( El caso de las empresas

de Internet

El caso de las empresas

de Internet