|

Mapas estratégicos: Mapas estratégicos: |

|

Mapas estratégicos: |

Con toda certeza, el mapa estratégico constituye uno de los elementos básicos sobre los que se asienta el BSC. La configuración del mismo no es fácil, requiere un buen análisis por parte de la Dirección de los objetivos que se pretenden alcanzar y que, verdaderamente, están en sintonía con la estrategia.

El proceso de configuración del mismo no es idéntico en todas las empresas, mantiene un componente de esfuerzo y creatividad muy importantes y, de hecho, no expresan relación matemática alguna, no es algo determinista. [ NOTA DE HUMOR: ]

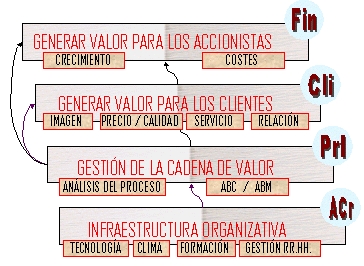

Es importante hacer hincapié en que las relaciones que se establecen en un mapa de estas características son entre objetivos, NO entre indicadores, éstos últimos nos sirven para la medición de los objetivos. Se desprende de todo esto que el hecho de llevar a cabo un esfuerzo en la preparación del mapa estratégico, proporciona un aprendizaje para el equipo que está intentando implantar el BSC, y ello favorece que todos se alineen y enfoquen hacia la estrategia de la empresa. Bien podría ser este un buen ejemplo de una cadena de relaciones CAUSA-EFECTO en cualquier empresa.

Si miramos desde abajo la figura, en el área de Aprendizaje-Crecimiento (ACr) la empresa podría establecer inicialmente como objetivo interesante una serie de Planes de incentivos, de forma que los empleados estén más satisfechos con su trabajo y sean más eficientes si cabe. De ese modo, no cabe duda que la Calidad del servicio se incrementaría, siendo este un objetivo clave del área de Procesos internos (PrI) de la organización. Todo ello deriva en una satisfacción del cliente mayor, lo que consecuentemente puede desembocar en una fidelización notable de la clientela, aspecto muy cuidado en el área de Clientes (Cli). Finalmente, ello genera mayores ventas lo que hace aumentar los beneficios, en cierto modo, estamos incidiendo en la Estrategia de Crecimiento de la empresa, lo que deriva en una mayor rentabilidad y una creación de valor importante, aspectos significativos del área Financiera (Fin) de la empresa. Con este EJEMPLO, queremos señalar que dentro de lo que es la configuración global de un mapa estratégico, debemos tener en consideración varias Líneas estratégicas. Si recapitulamos un poco, a la hora de configurar el Balanced Scorecard, debemos considerar la figura previa. La Infraestructura organizativa es un elemento clave para un correcto diseño, de ahí lo necesario que es emplear adecuadamente los medios tecnológicos con los que las organizaciones pueden contar, el mantenimiento de un clima organizativo óptimo, la propuesta de programas formativos para el personal con el objeto de solidificar sus funciones y tareas y, en definitiva, una gestión de RR.HH. adaptada y acorde a las necesidades de la empresa. De un modo u otro, todo ello contribuye a darle "calidad" en cuanto a eficiencia y eficacia, a los procesos de la empresa, entrando de lleno en el concepto de "cadena de valor". Lo cierto, es que con una buena metodología podemos eliminar actividades y/o procesos que no contribuyan en dicha cadena, analizando pormenorizadamente el proceso productivo y -en aras de ofrecer a la postre un producto/servicio excepcional- aplicar ABC/ABM. Al fin y al cabo, se trata de generar valor tanto para el cliente como para el accionista que, en relación con el uso de esta herramienta, son resultado de la propia Estrategia de Negocio. Por el lado de los Clientes, parece claro que una buena imagen de empresa, unos precios y una calidad excelentes, un buen servicio post-venta y una relación extraordinaria, etc, hacen que sean variables que derivan de una excelencia en los procesos y actividades de la empresa, lo cual, desde esta óptica, genera una fidelización importante. Y, en último término y en el caso -general- de las empresas con ánimo de lucro, ello afecta de forma positiva al Accionista. Su objetivo primordial es el aumento de su rentabilidad que se puede derivarse -simplificando mucho el esquema- mediante un crecimiento del negocio o de una reducción de costes notable.

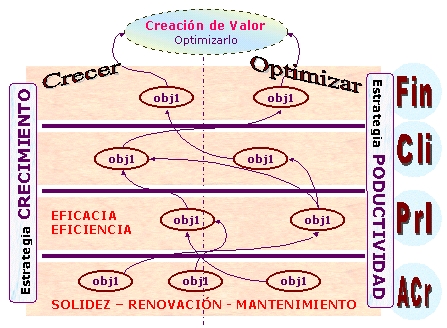

También podemos relacionar conceptos tan significativos como el business intelligence, CRM, ABC-ABM, Intelectual Capital, EFQM, etc... con la metodología de BSC.En este esquema queremos incidir en la importancia de los "cimientos", la empresa ha de conseguir cierta consistencia en sus planteamientos pero -obviamente- debe tomar acciones importantes en la perspectiva de Aprendizaje y Crecimiento (ACr), los recursos con los que la empresa cuenta han de renovarse cada cierto tiempo, han de hacerse sólidos, ya sea a través de la formación, la motivación, etc. Es en esta sección donde se incide para relacionar los modelos de Capital Intelectual y los de BSC. Si los "pilares del edificio" están bien asentados es del todo probable que en términos de Eficiencia (recursos necesarios) y Eficacia (tiempos óptimos), el proceso productivo funcione perfectamente. Dicho de otro modo, la perspectiva de Procesos Internos (PrI) se beneficiará consecuentemente de las mejoras y la solidez proporcionada en la perspectiva inferior. Los modelos de ABC y ABM encajan perfectamente con el BSC en esta parte, al igual que el modelo de la Fundación Europea para la Gestión de la Calidad EFQM, aunque este último afectado también tanto a las perspectivas de Aprendizaje y Crecimiento (ACr) como de Cliente (Cli). Quizá debamos destacar en este caso los Sistemas de Costes como aquellos que nos permiten una correcta asignación de los costes a los productos y/o servicios; sin embargo, últimamente se ha insistido en el concepto de driver cost (inductores de costes) -téngase en cuenta que la localización de la actividad y del inductor de la misma, es algo esencial en el Análisis ABC- de manera que la imputación de los costes puede mejorar y de hecho mejora sensiblemente. Una vez que los procesos son excelentes y se han eliminado todos aquellos costes superfluos e innecesarios, los Clientes (Cli) son el siguiente eslabón. No cabe duda de que se benefician de todo lo anterior -en muchos aspectos- siendo a corto, medio y largo plazo uno de nuestros objetivos básicos su satisfacción. En esta perspectiva está tomando un cariz importante aquella parte del Business Intelligence que se centra en el manejo de las relaciones de márketing -recordamos que las otras dos grandes áreas de interés son la minoración de costes y el análisis de la rentabilidad-, concretamente las técnicas de CRM -Customer Relationship Management-, en donde se aplica una verdadera técnica de análisis de datos "Data Mining" importante para llegar a conocer los gustos, necesidades y preferencias del Cliente. Finalmente, si todo funciona correctamente, si los pasos dados han sido los planificados y los adecuados, la empresa obtendrá sus beneficios, se generará un valor que se traducirá en unos mayores beneficios, en unos menores costes, o ambos... de manera que el último beneficiado será el Accionista. La perspectiva Financiera (Fin) será la que al final salga favorecida. En esta perspectiva, el EVA -Economic Value Added- es un elemento comentado a menudo, de hecho es un indicador cada vez más habitual dentro del propio Balanced Scorecard. También el Presupuesto se constituye en una herramienta a destacar en esta ocasión, no en vano 4 de cada 5 empresas realizan presupuestos operativos que muy bien deberían quedar enlazados con la Estrategia formulada por la empresa.