|

Quizá sea en esta fase

en dónde mayor riesgo haya de comprometer los costes incurridos,

es por ello que debemos ser particularmente eficientes en dicha

asignación intentando asegurar una posición estratégicamente

competitiva adecuada. Entre los indicadores que pueden ser considerados,

apuntamos los siguientes:

- % de

nuevos productos y/o servicios que cumplen las especificaciones

funcionales desde el primer instante

- Plazos

precisos para el desarrollo de cada una de las líneas

de nuevos productos

- Costes

de desarrollo / Beneficios operativos --> generado por un

nuevo producto en un período de tiempo

- Número

de veces en que se modifica un nuevo diseño de producto

- Posible

pérdida en ventas por tiempo dedicado a generación

de nuevos productos

- % de

Ventas procedentes de nuevos productos

- % de

productos patentados

- Ritmo

de introducción de nuevos productos en relación

a planificación realizada

- Margen

Bruto procendente de Nuevos productos

- % de

productos nuevos en relación con la competencia

- Etc.

|

|

Insistíamos en que se

constituía en uno de los objetivos de primer nivel y en

la actualidad, siguen considerándose objetivos de primer

nivel aspectos como la reducción y control de costes,

excelencia en los tiempos de entrega, excelencia en los tiempos

de operaciones, etc.

Así, en relación

a los procesos productivos, se suelen utilizar muchos tipos de

medidas relacionadas con con los tiempos productivos y,

en ese sentido, uno de los que más se está empezando

a usar es la Eficiencia

del ciclo de producción.

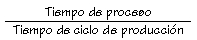

Eficiencia

del Ciclo de Producción

Este

ratio tomaría un valor 1 en el caso de una organización

que aplique JIT funcionando a un

rendimiento óptimo

Este

ratio tomaría un valor 1 en el caso de una organización

que aplique JIT funcionando a un

rendimiento óptimo |

|

Por otra parte, haciendo referencia

a la excelencia en los tiempos del proceso (calidad de procesos), puede ser considerada una amplia gama

de indicadores, entre los que destacamos:

- Rendimientos

varios:

- % de

desechos

- % de

uso de Inmovilizado

- % de

procesos sometidos a control estadístico de procesos

- Número

de reclamaciones de la clientela

- Ratios

de defectos

- Devoluciones

de clientes o de fases internas

- Coste

de la actividad de inspección

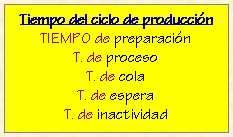

- Análisis

de Tiempos de Espera

- Análisis

de Tiempos de Cola

- Análisis

de Tiempo de Inactividad

- Etc.

Asimismo, con respecto a la reducción

y control de costes, debemos hacer un énfasis especial

a aquellos procesos productivos en los que está implantado

un Sistema

ABC (Activity Based Costing),

de forma que podemos analizar con bastante precisión los

costes asignados a cada actividad y en qué caso podemos

considerar la conveniencia de reabsorverla por otra, reorientarla

o si procede, eliminarla. |

|

El Servicio postventa es, sin

duda, uno de los aspectos más importantes dentro de la

cadena de valor relacionada con el cliente...elementos como las

reparaciones, las garantías, la atención, tratamiento

de defectos, devoluciones, etc se constituyen en objetivos de

primer nivel a considerar. No se trata de vender bueno, bonito

y barato, sino de dar algo más que los demás no

dan y el cliente percibe. Por mencionar algunos aspectos a medir,

señalaremos:

- Coste

de las reparaciones

- Tiempos

de respuesta

- Tiempos

de Servicios de asistencia técnica

|