|

El proceso contable El Registro |

|

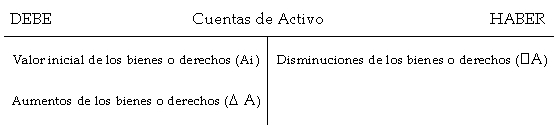

El convenio de cargo y abono establecido para las cuentas de Activo es el siguiente, de lo que se deduce que siempre tendrán saldo deudor:

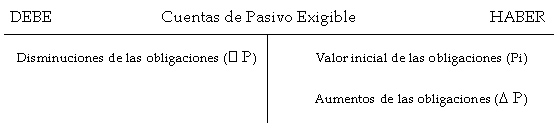

El convenio de cargo y abono establecido para las cuentas de Pasivo Exigible es el siguiente, de lo que se deduce que siempre tendrán saldo acreedor:

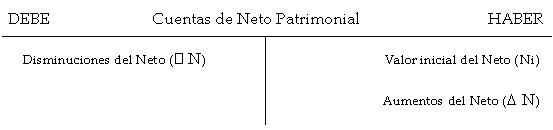

El convenio de cargo y abono establecido para las cuentas de Neto es el siguiente, de lo que se deduce que siempre tendrán saldo acreedor:

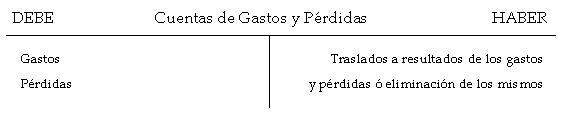

Dado que los gastos y pérdidas constituyen una disminución de Neto Patrimonial, sus cuentas tendrán siempre saldo deudor:

Dado que los ingresos y beneficios constituyen un aumento de Neto Patrimonial, sus cuentas tendrán siempre saldo acreedor:

Atendiendo a su funcionamiento o forma de llevarlas, las cuentas pueden clasificarse en:

1º Cuentas administrativas o de simple movimiento: son aquéllas que se limitan a registrar en las mismas las variaciones estrictas de los elementos a los que representan, pero sin recoger los beneficios o pérdidas que por motivo de su gestión puedan aparecer.

Por tanto, utiliza el mismo criterio de valoración en todos sus movimientos. Constituye el caso más generalizado de funcionamiento de las cuentas.

2º Cuentas especulativas o de funcionamiento mixto: son aquéllas que, además de registrar las variaciones del elemento al que se refieren, incorporan resultados en sus movimientos. Así, los aumentos y disminuciones de valor se miden con criterios diferentes, por ejemplo, las entradas a precio de adquisición y las salidas a precio de venta.

Estas cuentas necesitan ser regularizadas al final del ejercicio para separar el valor del elemento de lo que representa el beneficio o pérdida, en su caso. El ejemplo más característico de cuenta especulativa lo constituyen la cuentas de existencias, ya sean de mercaderías, materias primas o productos terminados

Las leyes de funcionamiento de las cuentas que pueden ser de utilidad por su aplicación práctica son las siguientes:

1º Ley de desglose o disociativa. Toda cuenta puede ser dividida en otras, conservando cada una de ellas las mismas características que la primera. Esta división puede ser :

- Atendiendo a la denominación de la cuenta (sentido horizontal). Así, por ejemplo, la cuenta de «Mercaderías» se puede subdividir en dos cuentas: «Mercaderías A» y «Mercaderías B»

- Atendiendo a las distintas operaciones relacionadas con las cuentas (sentido vertical). Así, por ejemplo, la cuenta de «Mercaderías» se puede subdividir en tres cuentas: «Compras de Mercaderías», «Ventas de Mercaderías» y «Existencias de Mercaderías»

2º Ley de integración o asociativa. Es la inversa de la anterior; se refiere a la posibilidad de reunir varias cuentas en otra más general o en un número más reducido de ellas

3º Ley de eliminación. Cuando una misma cuenta ha de ser cargada y abonada en razón al mismo hecho económico, contablemente puede eliminarse la misma, bien total o parcialmente. No obstante, esta ley tiene muchas limitaciones ya que pueden producirse compensaciones que disminuyen la información

4º Ley de conexión o coordinación. En un sistema de contabilidad, cualquier cuenta del mismo es coordinable con otra, bien directa o indirectamente