Principales Características

de la Factura Digital AECOC (http://www.aecoc.es)

Principales Características

de la Factura Digital AECOC (http://www.aecoc.es)

Recientemente

han sido aprobadas un conjunto de medidas legislativas que nos

permiten avanzar en la eficiencia en los procesos administrativos.

Desde el pasado mes de febrero las facturas EDI ya pueden sustituir

al papel. Esto es posible gracias a la firma digital, una herramienta

que permite garantizar la integridad y autenticidad del documento

que se ha firmado, y que por lo tanto nos ofrece unas garantías

de seguridad muy elevadas que permiten dar validez al mensaje

EDI-Invoic. En primer lugar debe destacarse la regulación

de la facturación con firma digital (Orden Ministerial

HAC/3134/2002 de 5 de diciembre, publicada en el B.O.E. a fecha

13 de diciembre de 2002). Esta Orden Ministerial se complementa

con la Resolución del Director General de la Agencia Estatal

de Administración Tributaria que especifica los procedimientos

y mecanismos de firma admitidos (Resolución 2/2003 de

14 de febrero, B.O.E. de 17 de febrero). Desde este momento las

facturas firmadas digitalmente tienen total validez legal y sustituyen

a todos los efectos el papel. Los aspectos más destacados

del nuevo sistema de factura digital son los siguientes:

- Para dar validez legal a una factura simplemente es necesario que esté firmada digitalmente. La firma digital no debe entenderse como una firma manuscrita, ya que en ningún caso se exige que las facturas se firmen manuscritamente.

- No es necesario estar autorizado por Agencia Tributaria ni firmar ningún contrato. También se suprime la homologación de los softwares y las notificaciones. El resultado es un sistema ágil y sin burocracia.

- Cualquier medio de transmisión es aceptado, de forma que podemos enviar las facturas a través de una Red de Valor Añadido (RVA), a través de Internet o a través de un mensaje de correo. La única condición es que estén firmadas digitalmente. Esto es, lo esencialmente importante es que estén firmadas digitalmente, ya que así garantizamos la seguridad de los datos y que no han sido modificados (integridad) y la identidad del emisor (autenticidad).

- En cualquier caso es necesaria la conformidad por parte del receptor para trabajar con factura digital. Sin embargo no es obligatorio que quede reflejado en un documento escrito y, en ningún caso, debe notificarse a Agencia Tributaria ni debe esperarse autorización por su parte. Simplemente el uso entre el emisor y el receptor de la factura digital ya es suficiente.

Es muy importante tener presente que la factura electrónica firmada digitalmente, - factura digital -, sustituye por completo a la factura enviada en soporte papel y por lo tanto la factura digital está sujeta a los mismos requisitos y obligaciones que la factura en papel. Es decir, el mensaje EDI-Invoic es la factura original y la que podemos presentar a un inspector. Resumimos a continuación los principales aspectos que recoge la nueva legislación en relación a la factura digital y que debemos tener presentes:

- Contenido de la factura: Evidentemente el mensaje EDI-Invoic deberá contener TODOS los datos que son exigibles a una factura en papel. Por ejemplo, para trabajar con e-facturas será necesario incluir también en el mensaje EDI, entre otros datos, el NIF, razón social y domicilio fiscal. Hasta ahora, estos datos podían no ponerse en el mensaje EDI, ya que éste carecía de validez legal.

- Archivado: Una de las principales ventajas del nuevo sistema es que se elimina la obligación de archivar el papel. Con la e-factura se deberá guardar el mensaje EDI-Invoic y la firma digital, junto con el certificado digital que permite verificar la identidad del emisor. Además, este archivado digital puede realizarse en cualquier lugar, a condición de garantizar ante cualquier solicitud de la Administración el acceso a estas facturas. Es decir, cuando se persone un inspector en nuestras oficinas debemos garantizarle el acceso a las facturas almacenadas, pero ya no deberemos presentárselas en papel, sino que los ficheros EDI-Invoic son válidos.

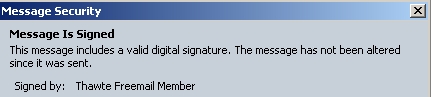

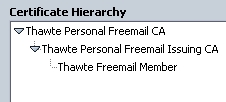

- La firma digital: Se acepta cualquier sistema de firma digital comúnmente aceptado y la firma se puede "incluir" de cualquier forma, simpre y cuando ambas partes (emisor y receptor) lo conozcan. En este sentido, desde AECOC hemos trabajado conjuntamente con los proveedores de soluciones EDI para que la firma se incluya en el mensaje EDI-Invoic en la misma estación de usuario, de forma que es totalmente transparente al usuario y no es necesario modificar el Sistema Interno de Gestión.

- Los certificados: Las autoridades de certificación y los certificados digitales admitidos estarán publicados en la página web de Agencia Tributaria (www.aeat.es). En el momento de escribir este artículo, los certificados admitidos son los que da Fabrica Nacional de Moneda y Timbre (FNMT) de tipo Clase 2 CA.

Gracias a la factura digital las empresas pueden reducir los costes de tramitación de facturas (ensobrado, sello, papel y desensobrado) y los costes de archivado de las mismas.

Además, la nueva legislación también ha regulado la autofactura y la facturación por terceros, los cuales actuarán, en todo caso, en nombre y por cuenta del empresario o profesional que efectuó la operación objeto de facturación (Ley 53/2002 de Medidas Fiscales, Administrativas y del Orden Social, publicada en el B.O.E. a fecha 31 de diciembre de 2002).