|

Lección Finanzas |

La

Inversión en Renta Variable: características y operativa de contratación y

seguimiento de las acciones

|

|

Citar como: Contreras,I (2000): "La Inversión en Renta Variable:

características y operativa de contratación y seguimiento de las acciones", [en línea] 5campus.com,

Finanzas <http://www.5campus.com/leccion/fin025> [y añadir fecha

consulta] |

2.- Características generales de

la inversión financiera en renta variable.

Recomiendo al lector que antes

de seguir con la lectura de este apartado haga una lectura detenida del tema “características generales

de la inversión financiera”.

Recordamos que las

características de la inversión financiera son: rentabilidad, riesgo, liquidez,

maduración y fiscalidad (ver tema “Características generales de la inversión

financiera”). Hablemos de ellas.

2.1.- Rentabilidad.

En la inversión en renta

variable hay tres formas de ganar dinero (o perderlo):

- Plusvalías, determinadas como simple

diferencia entre el precio de venta y el de compra. Es la alternativa de

rentabilidad más deseada y “buscada” con la inversión en acciones.

Sea Pit

el precio de la acción “i” en el momento “t”, y Pi(t-1) el precio de

la misma acción en el momento anterior (t-1). La rentabilidad por plusvalías de

la acción “i” para el período comprendido entre t y (t-1), vendría dada por la

siguiente fórmula:

Rit = (Pit - Pi(t-1)) / Pi(t-1)

- Dividendos, como sabemos, es el concepto de

“remuneración” de las acciones. En principio debemos conocer que no todas

las empresas los reparten, y de las que lo hacen las cuantías, en

porcentaje, suelen variar. Tomemos como ejemplo las acciones incluidas en

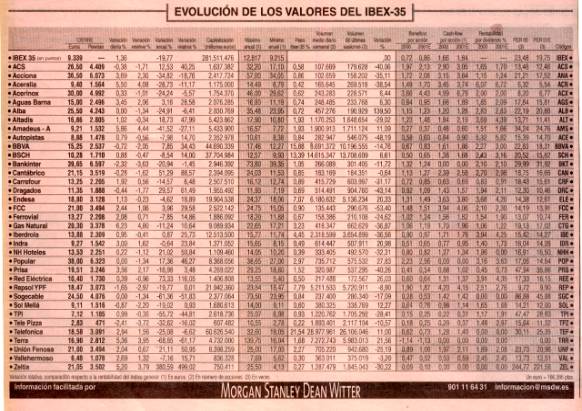

el Ibex 35, sobre el cual reproducimos la tabla, con fecha dos de

Diciembre de 2000, que diariamente publica el diario Expansión con

información relativa a dichas acciones.

Si observamos en la

tabla, en la columna de rentabilidad por dividendo veremos algunos títulos con

ganancia nula, no reparten dividendos. En algunas ocasiones bien pudiera ser

por una cuestión puramente coyuntural, en otras, la no distribución de

dividendos se asume como política financiera con respecto al valor. Es decir,

hay empresas que han decidido no repartir dividendos nunca (a no ser que

cambie su política). La pregunta es clara, ¿y la remuneración?, pues no

la hay. Estas empresas asumen que a través de su política de crecimiento se

generará valor al accionista vía plusvalías, por lo que en el reparto de los

recursos generados deben priorizar la autofinanciación como una de las vías

alternativas de financiar el crecimiento.

En la tabla observamos

que hay tres sociedades con rentabilidad por dividendo nula; Sogecable,

Telefónica y Terra. Estas tres empresas son el claro exponente de “valores de

crecimiento”, y si nos atenemos a los datos, las plusvalías del año 99 estoy

seguro que satisfacían las expectativas del inversor más exigente, y

compensaban ampliamente la no distribución de dividendos, que en el mejor de

los casos (ver tabla) puede situarse en el 6%. En función de los datos del año

2000, ya les hubiera contentado a sus accionistas el simple porcentaje que

representa la distribución de dividendos, en lugar de soportar las enormes

pérdidas del ejercicio. Pero, este es el “juego”, el amplio movimiento (que da

lugar a lo que se conoce como volatilidad) no siempre ocurre “hacia arriba”.

También observamos en la

tabla valores con reparto de dividendos que bien pudiera asimilarse al “cupón”

de cualquier título de renta fija; Aceralia, Acesa, Altadis, las eléctricas y

el Banco Popular. Obviamente se trata de títulos con menor volatilidad

(riesgo), y no casualmente se constituyen en títulos refugio para las

situaciones de mercado bajista. Aunque con respecto a su consideración de

refugio debo decir que en una situación bajista, para los no expertos, lo mejor es “estar fuera” del mercado con el

dinero a resguardo con adecuada remuneración y liquidez (renta fija a corto,

repos, depósitos, etc). Observen en el cuadro que de los anteriores valores muy

pocos se salvan de las pérdidas.

Por otra parte, los

dividendos distribuidos pueden ser;

o

A cuenta, si la Sociedad, próxima a finalizar el

ejercicio, observa que cumplirá sin dificultad con sus estimaciones de

beneficio, reparte una cierta cuantía “a cuenta” del beneficio de cierre de

ejercicio, pendiente de aprobación en Junta de accionista.

o

Unico, cuando la distribución se realiza de una sola vez

o

Complementario, se trata de un dividendo que complementa

al de “a cuenta” y distribuido una vez que se aprueban las cuentas

Si queremos calcular la

rentabilidad de la inversión, incluyendo el concepto de dividendos, no tenemos

más que incluir el total de dividendos percibidos en el período en la

formulación anteriormente expuesta en el cálculo de la rentabilidad por

plusvalías. Si tomamos dit como los dividendos repartidos, la fórmula queda como sigue:

Rit = (Pit - Pi(t-1) + dit)

/ Pi(t-1)

·

Derechos, se trata del conocido concepto de “derecho de

suscripción preferente” que se ponen de manifiesto en las ampliaciones de capital

que realizan las sociedades. Estas ampliaciones son frecuentes en los mercados

bursátiles, y son utilizadas como vía de financiación del crecimiento

empresarial. Una financiación tanto más barata cuanto más alto coticen los

títulos de la Sociedad, debido a que el precio de emisión de los nuevos títulos

responde al valor en mercado de los antiguos, con un cierto descuento para

ofrecer aliciente en la suscripción.

Los derechos son títulos

derivados del principal o acción y cotizan en el mismo mercado durante un

tiempo previamente determinado, es decir tienen un vencimiento. Si el lector

tiene un mínimo conocimiento de productos y mercados, habrá percibido que hemos

dado una definición genérica casi exacta de las “opciones” financieras de tipo

call, con la excepción del mercado donde cotizan, y es que efectivamente su

comportamiento responde al de dicho producto; son derechos de compra sobre una

acción, con una fecha de vencimiento, y surte efectos el apalancamiento. La

volatilidad y, consecuentemente, los elevados índices de ganancias y pérdidas

son características de los derechos. Pero, adicionalmente, es necesario tener

presente un dato adicional para el poseedor de los derechos: si no ha decidido

venderlos, debe disponer de la liquidez necesaria para afrontar la suscripción

de las nuevas acciones que le corresponden, ya que de no ser así, de por

perdido todo lo invertido en los derechos.

Como puede comprobar el

lector, invertir en derechos con la intención de especular con ellos es opción

para expertos conocedores de la operativa específica, y con capacidad de

seguimiento de mercados. Otra cosa es tratar de convertirse en accionista de la

Sociedad, a precio razonable (si lo fuera), y con la óptica del largo plazo.

2.2.-

Riesgo.

El

concepto de riesgo en finanzas tiene muchas acepciones, simplemente depende del

campo u objeto de análisis. Pero no cabe la menor duda de que si realizamos la

pregunta ¿qué entiende usted por riesgo en la inversión por acciones?,

cualquiera pudiera respondernos con facilidad “algo que mide la probabilidad de

perder dinero”. Si se lo preguntamos a un experto o a un teórico (profesores de

Universidad como yo inclusive), probablemente de su respuesta no entenderíamos

nada, así que mejor quedémonos con la respuesta popular.

Se trata

efectivamente de la probabilidad de pérdida, pero, ¿cómo observarla? O, mejor

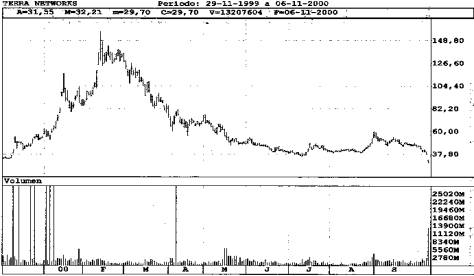

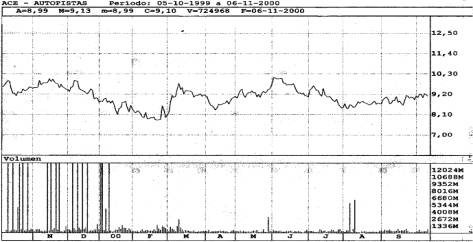

aún ¿cómo medirla?. La observación es fácil si partimos de una gráfica de dos

valores con situaciones de riesgo muy diversa, como Terra (mucho riesgo) y

Autopistas (poco riesgo).

De todos es conocido que Terra

es un valor mucho más arriesgado que Autopistas, y lo comprobamos en el

gráfico, donde Terra aparece como una montaña rusa y Autopistas como su

homónimo infantil de un parque de atracciones. Por tanto, ¿qué es lo que identifica

la diferencia en riesgo?; las oscilaciones.

Mientras que Terra oscila entre un máximo de casi 160 intradía hasta 30

en la fecha de cierre de la gráfica (con posterioridad ha llegado hasta las

cercanías de 12 intradía), Autopistas, para el mismo período de tiempo ha

oscilado entre, aproximadamente 10 y 8 Euros. A estas oscilaciones se la

denomina volatilidad del título, y por tanto el riesgo se puede medir a través

de la “variabilidad” observada en torno a las cotizaciones de un valor. Si

asumimos que los datos históricos pueden ser reflejo del fiel comportamiento de

“riesgo” de un título, dichos datos históricos conforman una distribución de

probabilidades determinada a través de la frecuencia de repetición de valores,

y la medida de riesgo la podemos encontrar en algún indicativo de oscilación

estadística, como la dispersión o varianza. Así pues, para la medida del riesgo

o volatilidad utilizamos la dispersión de los valores en torno a la media.

De esta forma, a partir de una

serie histórica de datos, podemos obtener:

E (Ri) = Σ Rij

* Pr (Rij) y

δ2(Ri)

= Σ (Rij- E (Ri)2 * Pr (Rij)

Siendo:

E (Rit) la media de

las observaciones históricas del valor

δ2(Rit)

la varianza de las observaciones históricas del valor

i la acción o título

j el valor o precio histórico

Preferentemente el valor del

riesgo se calcula sobre rentabilidades obtenidas para un período determinado, y

no sobre precios. De esta forma, el calculo del riesgo viene medido en

porcentaje, al igual que la rentabilidad de la que procede su determinación.

Así que cuando vean en la información financiera volatilidad, ya saben que se

refiere al cálculo de la desviación calculada sobre la serie de datos

históricos de rentabilidad del título para el período objeto de análisis.

Pero aún podemos seguir hablando

más sobre riesgo. El riesgo de los títulos, tiene dos componentes: riesgo

sistemático y el no sistemático. Hablemos de ellos.

- Riesgo sistemático. Se define como el riesgo

del título que depende del mercado. En general, los títulos mantienen una

relación con la evolución genérica del mercado. Esta relación también

podemos medirla a través de alguna medida de relación estadística

(correlación) entre los datos históricos del mercado y los del propio

título. La mejor observación de la situación de mercado se obtiene a

partir de la evolución de alguno de los índices más representativo del

mismo.

No se

trata de ningún concepto vacío de sentido; cuando el mercado sube hay

predisposición alcista en los títulos, cuando baja hay sentimiento bajista en

los títulos. Aquellos inversores con más formación financiera y capacidad de

seguimiento de mercados funcionan en sus operaciones con los índices que

consideran más adecuado para su alternativa de inversión. El problema es ¿cuál

es este índice?, máxime en las condiciones actuales de referencias mundiales,

no nacionales. Trataré de explicarles un poco la situación actual. Los valores

actuales de mayor peso siguen al Ibex 35, precisamente porque lo conforman

estos valores. Aunque habría que hacer matizaciones. Yo no sabría decir bien si

el Ibex sigue a Telefónica, o Telefónica al Ibex, debido al enorme peso que

tiene Telefónica en el citado índice (oscila, pero superior al 25%). Si a

Telefónica le unimos sus filiales TPI, TerraLycos y Telefónica móviles, tenemos

un peso significativo en el índice. En realidad el índice lo “mueve” Telefónica

y su grupo, y como estos valores son de telecomunicaciones y tecnológicos (TMT)

dependen de la evolución del mayor

mercado mundial de este tipo de valores; el Nasdaq. Si usted quiere estudiar el

movimiento de TerraLycos siga la evolución del Nasdaq composite Index o del

Nasdaq 100 (http://www.nasdaq.com/), y si este mercado no está abierto

(apertura a las 15,30 hora nacional de temporada de invierno, y cierre a las

22) siga la evolución del futuro sobre el Nasdaq en el Chicago Mercantil

exchange (http://www.cme.com/cgi-bin/gflash.cgi).

Dicho todo esto, y aunque parezca excesivo, la evolución de nuestro mercado, y

la del resto de los mercados europeos (pero especialmente el español) depende

del mercado tecnológico Nasdaq. Por supuesto, que la correlación de los valores

tecnológicos españoles con el Nasdaq es mayor que la del resto de valores, pero

dada la ponderación de éstos en el Ibex, nos encontramos con un mercado

seriamente condicionado a la evolución del Nasdaq.

Así pues

encontrando el índice de referencia para el título en cuestión, podemos medir

su “dependencia” y por tanto su riesgo en relación con el mercado o riesgo

específico:

Riesgo

específico = βi * δ(Im)

βi = COV

(Ri, Im) / δ2(Im)

Siendo:

βi un

parámetro propio de cada título, al que se suele denominar Beta, que determina

la relación existente entre las fluctuaciones en la rentabilidad del título y

las correspondientes al mercado (su índice representativo). Es decir, expresa

la sensibilidad de un título a las variaciones del mercado, esta sensibilidad

suele denominarse volatilidad del título, aunque en la práctica suele emplearse

el concepto de volatilidad para expresar la situación de riesgo total o

genérico del título.

δ(Im) es la desviación observada en la serie histórica

de datos de rentabilidad del índice de referencia

COV (Ri, Im) es la covarianza entre los datos históricos de

rentabilidad del título y los del índice.

- Riesgo específico o no sistemático, que no

depende del mercado. Todos los títulos, en algún momento y unos más que

otros, muestran un comportamiento diferenciado del de mercado (suele ser

coyuntural), ya sea por alguna operación especial u información

específica. Si algo va mal en una compañía, ya puede subir el mercado que

el título lo reflejará en su cotización con descuentos, o viceversa.

Riesgo

específico del título = δ(εm)

Siendo:

εm una perturbación aleatoria expresiva de las

variaciones en la rentabilidad del título que depende de sus propias

características, y no del mercado. Se supone que es una variable aleatoria con

distribución de densidad normal, de media nula, siendo sus covarianzas con la

rentabilidad del mercado nulas por ser independiente con respecto a ellas.

2.3.- Maduración.

La maduración en la renta

variable es un concepto no determinable de forma directa, y en cualquier caso

sujeta a variación, consecuencia obvia del propio concepto de “variable”

asociado a las rentabilidades de los

títulos. Es decir, si por maduración entendemos el “tiempo de recuperación de

la inversión”, dependerá de la evolución de las cotizaciones de los títulos, a

priori desconocido. Sin embargo, si podemos utilizar una vía indirecta para

“medir” maduraciones bajo la hipótesis de que las cotizaciones reflejan los

fundamentos de la empresa (datos basados en la evolución de los “números” de la

Sociedad, esta relación no es cierta de forma universal) y suponemos un

crecimiento nulo de los beneficios.

En efecto, un concepto muy

utilizado en el análisis de valores es el PER. Sus sigla derivan del Inglés

“Price Earning Ratio”, y su traducción sería Ratio Precio Beneficio:

PER = Precio o cotización / BPA

Donde el BPA expresa el

Beneficio por acción, es decir el Beneficio dividido por el número de acciones

vivas de la Sociedad.

Veamos la relación que pudiera

tener con el concepto de maduración. Imaginemos una Sociedad con precio para sus

acciones de 10 Euros, y un BPA de 0,1 Euros. El PER los situaríamos en 100

(10/0,1), y el significado es fácil de extraer si “pasamos el BPA al otro

miembro de la ecuación:

Precio = PER * BPA = 100 * 0,1

En este título el precio es 100

veces su BPA, o lo que es lo mismo, si el BPA (anual) se mantuviera constante

se tardaría 100 años en recuperar la inversión a partir de la generación de

beneficios de la empresa, suponiendo igualmente que no existen plusvalías.

Algún lector bien pudiera decir “bueno esto es mucho suponer; suponer que los

beneficios se mantienen constantes, que la cotización no varía..., esto

sencillamente no es cierto”, y efectivamente no lo es, pero no obstante se

pueden extraer serias conclusiones del concepto de PER, como me propongo demostrar.

Sigamos trabajando sobre el

ejemplo, estaremos de acuerdo que 100 años son muchos. Si comparamos

este ratio con el de otra empresa del mismo sector y similares condiciones de

crecimiento que posea un PER de 10, podremos concluir con facilidad que ésta

segunda es más barata que la primera, esto es, operando en el mismo sector y

con idéntica “problemática” tiene un precio 10 veces inferior al de la

competidora, en función de los beneficios aportados. Por tanto, el PER se

convierte en un indicador de “valor” y puede ser indicativo de la “valoración”

de una compañía.

A partir de esta explicación

habrá que hacer matizaciones:

- La primera es que el PER “adecuado” depende

de cada mercado, sector y compañía. Hay mercados que soportan con

normalidad PER más altos que otros. Lo mismo se puede decir de los

sectores y compañías. De esta forma, el PER es un indicador de valor pero

siempre relativo, es decir, en comparación con sociedades de idéntico

mercado y sector.

- Hay compañías que tienen PER muy elevados, y

pueden quedar justificados, otras que lo tienen bajo, y aún así no quedan

justificados por el potencial de beneficios esperado.

Si observamos la tabla del Ibex

35 del diario Expansión que aparece en el anterior epígrafe de rentabilidad,

aparece una columna con los PER de las distintas compañias, para el año 2.000,

y el estimado para el año 2.001, vemos como el mayor PER para el 2.000 lo tiene

Zeltia, con 244,77. Comentaremos algo de la compañía para analizar el PER con

posterioridad. Zeltia es un grupo de empresas gallego, cuya estrella es

Pharmamar, un laboratorio farmacéutico especializado en la investigación de

fármacos a partir de algas marinas. De entre estos fármacos destacan tres aún

en fase de experimentación. Dos de ellos, en fase muy avanzada, y destinados a

la curación de ciertos tipos de tumores. De ser posible comercializar estos

fármacos, como todo parece indicar, el éxito de los mismos está asegurado, dado

el objeto de los mismos. Esto es lo que ha proporcionado la subida fulgurante

de Zeltia en el presente ejercicio. Si nos fijamos en la tabla del Ibex, vemos

como a fecha 2 de Diciembre su rentabilidad era de 380,59%. Todo por unos

beneficios futuros pero que aún no han sido materializados. No nos olvidemos

que la “Bolsa” anticipa el desarrollo de los acontecimientos futuros, no del

presente. Por tanto, si Zeltia tiene éxito en la comercialización de sus

fármacos y los beneficios hoy esperados se confirman en el futuro, no habrá

“especiales” problemas. Si esto no es así, tendrá que “desandar todo lo

andado”.

El caso de Telepizza es bastante

ilustrativo de la anterior situación. El mercado valoraba un crecimiento en

beneficios y facturación de, aproximadamente, un 50% anual. Esto hizo que fuera

un valor destacado, convirtiéndose en la estrella del mercado en los ejercicios

del 96 y 97. Su PER era superior a 100. No había problemas, justificaba el

crecimiento. En el 98 empezó a ponerse en duda su capacidad de continuar

creciendo a tales tasas, y en el 99 se confirmó su ralentización, ya crecía a tasas

del 25%, su PER resultaba excesivo y debía corregir. Lo hizo hasta ver

disminuida su cotización en más de un 50% para situarse en PER más adecuados a

su ritmo de crecimiento. Este año, 2.000, su crecimiento en el tercer trimestre

ha sido incluso inferior al 25%, situándose en las proximidades del 17%. Debe

corregir de nuevo, y así lo ha hecho, perdiendo en pocos días más de un 35% de

su valor. Actualmente su PER es de 15,64 (ver tabla)

La situación de TerraLycos es

bien parecida, pero en este caso su PER no se puede calcular ya que aún se

encuentra en pérdidas (en realidad podríamos decir que es infinito, y, digo

bien, si consideramos que aún se encuentra en pérdidas, en el mejor de los

casos dejémoslo en beneficio cero. Sabemos que cualquier número dividido por

cero es infinito. Pero esto es anecdótico). Lo que anticipaba el mercado era un

gran potencial de crecimiento en beneficios, esto unido a factores coyunturales

de ponderación en índices y estrechez del valor (pocas acciones flotando

libremente, esto es, cotizando en el mercado), hizo que subiera “como la

espuma”. Lógicamente cuando el crecimiento del PIB se ralentiza los valores que

más se ven afectados son los que cotizan con PER elevados descontando gran

potencial de crecimiento futuro de beneficios pero “muy lejanos” en el tiempo

(el descuento o actualización penaliza más a los de periodos lejanos que a los

cercanos).

En el lado contrario tenemos a

las compañías que cotizan con PER bajos, valores más tranquilos y con pocas

posibilidades de grandes sobresaltos.

2.4.- Liquidez.

Todos los valores que cotizan en

un mercado organizado tienen asegurada

la posibilidad de contratación, y, por tanto, cualquiera que quiera comprar o

vender estos títulos lo puede hacer en dicho mercado. Estos títulos tienen

asegurada la liquidez. Cuestión bien distinta es la de las acciones de aquellas

compañías que no cotizan en mercados, la posibilidad de contratación se reduce

a la búsqueda “personalizada” de contraparte. Ahora bien, volviendo a la

situación de aquellos primeros que sí cotizan, nos encontramos con diversos

“grados de liquidez”. Hay acciones que tienen un gran volumen de contratación,

por lo que tenemos asegurada la contrapartida instantánea para cualquier

operación de compraventa, con la única matización de que nos interesen los

precios de oferta o demanda existentes en el mercado en ese preciso instante.

Si observamos los volúmenes de

contratación (columna “volumen medio diario semanal” de la tabla del Ibex,

donde se especifica la contratación en número de títulos, no en importe), vemos

como hay una gran disparidad entre los diferentes títulos. Así, Telefónica

suele ser el valor de mayor nivel de contratación diariamente. Su media diaria

semanal de contratación a 2 de Diciembre era de casi 29 millones de acciones

cada día. A continuación le siguen el resto de “grandes” valores; BBVA, BSCH,

Endesa y Repsol-YPF. Pero, observen la tremenda diferencia de contratación con

el resto de valores (excluido Terra, ue por su volatilidad es un valor proclive

al Trading, es decir, operaciones intradía o compraventa en el mismo día), y se

trata de los valores del Ibex, en cuya selección se tiene en cuenta el volumen

de contratación. Pueden comprobar los volúmenes del resto de valores en

cualquier diario. Esto, sin duda, es significativo de la diferencia de

“liquidez” existente entre los diferentes títulos. Pero hay otra forma de

comprobarlo, pero para ello déjenme explicarles como se contratan los títulos

en cualquier mercado organizado.

A diferencia de lo que se suele

pensar, el mercado no “da un precio”, son los ofertantes y demandantes de

títulos los que fijan los cambios en el

mercado. Hay posiciones de oferta y demanda, y son los compradores y vendedores

los que “hacen” los precios. Supongamos la contratación en el SIBE (Sistema de

Interconexión Bursátil Español, el sistema que permite la contratación en el

mercado continuo español) de acciones de Telefónica, y que esta muestra las

siguientes primeras posiciones de compra y venta (supuestas):

|

TELEFÓNICA |

|||

|

Número de títulos |

Compra (Demanda) |

Venta (Oferta) |

Número de títulos |

|

20.000 |

25 |

25,1 |

15.000 |

Esto significa, que en ese

preciso instante hay títulos 20.000 títulos a la compra a un precio de 25

Euros. Por el contrario, hay 15.000 títulos a la venta a 25,1. Hagamos precisiones

sobre estas posiciones. En primer lugar, debo decir que “ojalá” fueran estas

las primeras posiciones de Telefónica en la actualidad (Diciembre de 2.000, se

encuentran en el entorno de 18). En segundo lugar, he mostrado sólo las

hipotéticas primeras posiciones de telefónica, en realidad por debajo de éstas

se encuentran todas las posiciones de demanda y de oferta existentes en ese

momento en el mercado. En tercer lugar, que esas posiciones son las existentes

en ese preciso instante, ya que en un valor con tanto movimiento éstas varían

mucho en cuestión de décimas de segundo.

Pues bien, sobre estas

posiciones si usted quisiera comprar títulos en este momento, lo haría a 25,1

Euros, enfrentando la primera posición de venta, la de aquellos que se muestran

dispuestos a vender a ese precio. Si por el contrario usted quisiera vender, lo

haría a 25, primera posición de compra. Estas órdenes introducidas se denominan

de “mercado” (con posterioridad veremos los tipos de órdenes, y la diferencia

con la orden “por lo mejor”). Si a usted no le convencen los precios

existentes, puede ponerse a “esperar” a ver si los cambios en la demanda u

oferta llegan al precio de su interés y en el volumen necesario. Lógicamente,

en este caso se entiende que usted quiere comprar a menor precio (estaría por

debajo de la compra a 25), o vender a mayor precio (por debajo de la venta a

25,1, donde se muestran los precios superiores de oferta). Esta última orden

introducida se denomina limitada.

Pues bien, imagine que las

posiciones de compra y venta en otro valor (no cito ninguno para no suscitar

prejuicios), fueran las siguientes:

|

Título |

|||

|

Número de títulos |

Compra (Demanda) |

Venta (Oferta) |

Número de títulos |

|

50 |

5 |

5,5 |

100 |

Usted verá una sustancial

diferencia con el caso de Telefónica, y no sólo en el numero de títulos a la

compra o venta, sino en la amplitud de la diferencia entre la primera posición

de compra y venta (10%). Ahora con mucha probabilidad a un potencial comprador

no le interese el precio de oferta existente, de la misma forma que a un

potencial vendedor no le interesa tal precio de demanda. Probablemente el valor

se quedará “parado” durante un tiempo, sin hacer cambios. Una alternativa que

tiene el potencial comprador sería “ponerse” en el mercado a un precio que entiende

atractivo, pero nunca el de oferta existente. Supongamos que ese precio es 5,1,

y desea comprar 30 títulos. Las posiciones ahora serían las siguientes:

|

Título |

|||

|

Número de títulos |

Compra (Demanda) |

Venta (Oferta) |

Número de títulos |

|

30 |

5,1 |

5,5 |

100 |

Se ha puesto el primero y ha

relegado a la segunda posición la compra de 50 títulos a 5 (estaría por debajo,

aunque no la muestre). Después de un tiempo, algún inversor desesperado por

deshacerse de sus 50 acciones se muestra dispuesto a rebajar el precio a 5,4,

no menos. Las posiciones serían las siguientes:

|

Título |

|||

|

Número de títulos |

Compra (Demanda) |

Venta (Oferta) |

Número de títulos |

|

30 |

5,1 |

5,4 |

50 |

Ha relegado a la segunda

posición la venta a 5,5, y se ha conseguido algo muy importante acercar las

posiciones de oferta y demanda, aunque todavía no se pueden considerar

equilibradas.

La conclusión del ejemplo

anterior, es que “cuesta” tiempo hacer un cambio en un valor como este. Hasta

que se acerquen las posiciones de demanda y oferta transcurrirá un cierto tiempo.

Por tanto, una forma de observar la liquidez de un valor es a través de sus

posiciones de oferta y demanda, si éstas están siempre muy cerradas (cercanas)

tendrá facilidad para hacer cambios, de no ser así, lo tendrá difícil.

2.5.- Relaciones cruzadas entre

las variables.

Una vez que hemos hablado de

rentabilidad, riesgo, maduración y liquidez, veamos las interesantes relaciones

entre ellas.

Obviamente, como aquellos

valores con mayor PER son los que presentan igualmente un mayor riesgo. Se

trata de valores que “descuentan” un mayor crecimiento de beneficios futuro,

que, de no concretarse, lo verán reflejado en su cotización con severas

reducciones. Ya hemos puesto ejemplos sobre ellos, pero genéricamente es el

caso de las TMT (telecomunicaciones, medios y tecnológicas) que en la

actualidad (Diciembre de 2.000) han sufrido un severo correctivo (excesivo en

mi opinión) como consecuencia de la desaceleración de crecimiento en las

economías occidentales. Sin duda, volverán a ofrecer alegrías a los inversores,

pero no lograrán los máximos a los que cotizaban a principios de 2.000 más que

a muy largo plazo. Por el contrario, aquellos valores que suelen cotizar con un

PER muy pequeño, son los valores menos arriesgados, pero en un potencial

movimiento brusco alcista del mercado serán los que menos suban. Todo lo

anterior da lugar a la conocida como prima por riesgo, mayor en aquellos

valores de más elevada volatilidad y más alto PER.

En relación con la liquidez, en

buena teoría si se entra en un valor estrecho en liquidez será porque se espera

una elevada revalorización (la búsqueda de elevadas y sorprendentes

rentabilidades en lo que se conoce como SmallCaps, valores de pequeña

capitalización, y en ocasiones chicharros)

3.- Organización y operativa de

funcionamiento y contratación en el mercado continuo español.

3.1.- Organización.

La Ley 24/1988, de 28 de julio, del Mercado de

Valores, ha creado un nuevo marco institucional en el que corresponde un papel

fundamental a las Bolsas de Valores y al Sistema de Interconexión Bursátil

(SIBE). En España existen cuatros Bolsas de Valores oficiales donde se negocian

acciones: Madrid, Barcelona, Bilbao y Valencia

Cada una de las Bolsas agrupan un número variable

de miembros, de incorporación voluntaria, bajo la autoridad de una Sociedad

Rectora del mercado. Tales miembros serán simultáneamente operadores del

mercado y accionistas de su Sociedad Rectora. Dichas Sociedades Rectoras se

configuran con un doble carácter: De una parte, como Sociedades anónimas,

potencialmente abiertas a todas las Sociedades y Agencias de Valores, de

naturaleza especial y exentas de proyección financiera, es decir, no pueden

operar en el mercado por ellas dirigido ni ostentar la condición de miembro de

la correspondiente Bolsa; de otra, como Entidades a las que la Ley del Mercado

de Valores y especialmente su artículo 48, encomienda tareas de gobierno y

dirección del mercado, haciéndolas responsables de su organización y

funcionamiento. Las Sociedades Rectoras deberán velar por la corrección y transparencia

de los procesos de formación de los precios, por la estricta observancia de las

normas aplicables a la contratación y demás actividades propias de sus

respectivas Bolsas de Valores, así como, en general, por su buen desarrollo.

Igualmente corresponde a las respectivas Sociedades Rectoras:

a)

Establecer con claridad y hacer públicas las condiciones de admisión de valores

a negociación específicas de la correspondiente Bolsas.

b) Acordar la admisión de

valores a negociación en la Bolsa de que se trate. Dicha admisión requerirá,

sin perjuicio de la comprobación por la Sociedad Rectora del cumplimiento de

las condiciones específicas exigidas para dicha Bolsa, la acreditación de la

previa verificación por la Comisión Nacional del Mercado de Valores.

Por otra parte, existe la llamada Sociedad de

Bolsas, Sociedad Anónima constituida por las Sociedades Rectoras de las Bolsas

de Valores, responsable del Sistema de Interconexión Bursátil (el conocido como

mercado continuo), de la que serán accionistas las propias Bolsas

interconectadas, que participarán igualitariamente en aquélla a través de sus

respectivas Sociedades Rectoras.

La Sociedad de Bolsas, tiene a su cargo la dirección y administración del Sistema de

Interconexión Bursátil, del que es Organismo rector.

A la Sociedad de Bolsas corresponde dirigir y

ordenar la contratación a través del Sistema de Interconexión Bursátil (SIBE) y

las actividades que en él se desarrollan, su supervisión, y la organización de

sus servicios.

La

inscripción de una Sociedad o Agencia de Valores en el correspondiente Registro

de la Comisión Nacional del Mercado de Valores, además de reunir unos

requisitos adicionales, le dará derecho

a adquirir la condición legal de miembro de una o varias de las Bolsas de

Valores. La condición de miembro de una Bolsa de Valores se ostentará

desde el momento en que se adquiera una participación en el capital de su

Sociedad Rectora.

Todos los miembros de cualquiera de las

Bolsas de Valores, con excepción de aquellos cuya declaración de actividades lo

excluya, tendrán derecho a acceder al Sistema de Interconexión Bursátil y

operar a través del mismo. Dicho en sentido contrario, en el mercado continuo

(SIBE) sólo podrán operar los miembros de cualquiera de las cuatro Bolsas de

valores. Si usted se dirige a una entidad financiera, no miembro del mercado

(no lo son de forma directa los Bancos y Cajas de Ahorro), ésta tendrá que

dirigirse necesariamente a un miembro del mercado para realizar la operación.

Esto tiene implicaciones en tiempo (las exigencias operativas harán que la

operación se demore en algunos casos hasta el día siguiente), costes (son dos

las entidades financieras que intervienen en la contratación, cada una de ellas

cobrará su comisión) e información y eficiencia (los no miembros no están

especializados en estas operaciones).

3.2.- Operativa y Tipos de órdenes.

La contratación general y la del nuevo mercado (las

que ustedes utilizarán) tienen el siguiente horario:

·

Subasta de apertura. Período comprendido entre las 8,30 y

las 9,00 horas, durante las cuales se pueden introducir, modificar y cancelar

operaciones, pero no se cruzan. La subasta finaliza en cualquier momento dentro

de un período aleatorio de 30 segundos después de las 9,00 horas.

·

Sesión abierta. Período comprendido entre las 9,00 y las

17,30 horas durante las que se desarrolla la sesión continuada. No sólo se

puede introducir, modificar y cancelar, sino que se cruzan las operaciones.

·

Subasta de cierre. Período comprendido entre las 17,30 y

las 17,35 horas, durante las cuales se pueden introducir, modificar y cancelar

operaciones, pero no se cruzan. Así se logra el precio de cierre. La subasta

finaliza en cualquier momento dentro de un período aleatorio de 30 segundos

después de las 17,35 horas.

Veamos el funcionamiento de cada

una de las sesiones:

3.2.1.- Subasta de apertura.

Al comienzo de cada sesión se

toma como referencia el precio de cierre del día anterior. Cuando se inicia una

ampliación de capital se descuenta del precio de cierre el valor del derecho de

suscripción.

Durante los periodos de subastas

se admiten los siguientes tipos de órdenes según su precio:

·

Limitadas (Limit order): Serán

aquéllas que se formulen a un precio máximo para la compra o mínimo para la

venta.

·

De mercado (Market order): Se

introducen sin límite de precio, por lo que se ejecutarán al precio de subasta.

Si una orden de mercado se negocia parcialmente o no se negocia en la subasta,

permanece como orden de mercado.

·

Por lo mejor (Market to limit order): Son las

que se introducen sin límite de precio, por lo que se ejecutarán al precio de

subasta. Una vez que el valor pasa a sesión abierta, la orden se limita al

precio de la subasta. Si no hay precio de subasta, la orden se rechaza.

A la vista de las órdenes

introducidas en el período de subasta, el precio resultante es aquél que

permita negociar un mayor número de unidades de contratación (acciones); en el

caso de que dos o más precios permitan negociar el mismo número, el precio de

subasta es el que produzca el menor desequilibrio, entendiéndose por

desequilibrio la diferencia entre el volumen ofrecido y el volumen demandado a

un mismo precio. Si no hay desequilibrio o si los desequilibrios son iguales,

se escoge el precio del lado que tenga mayor volumen. Si las tres condiciones

anteriores coinciden, se escoge como precio de subasta, el más cercano al

último negociado, o en su caso al de referencia. En el supuesto de que dicho

precio esté dentro de la horquilla de los precios potenciales de subasta, se

toma el último negociado o en su caso el de referencia.

Si, finalizado el período de

subasta, no coincidieran la oferta y la demanda, el valor puede negociar

durante la sesión tan pronto coincida el precio de compra con el de venta. Una

vez fijado el precio de subasta, se cumplimentan, en primer lugar las órdenes

de mercado y por lo mejor, posteriormente las limitadas con precios mejores que

el de la subasta y, finalmente, el resto de las órdenes limitadas al precio de

subasta, en la medida que sea posible, según el orden en que se

introdujeron en el Sistema.

3.2.2.- Sesión abierta

Durante el período de

sesión abierta o continuada se admiten los siguientes tipos de órdenes:

·

Limitadas (Limit order): Son

aquéllas que se formulan a un precio máximo para la compra o mínimo para la

venta.

·

De Mercado (Market order): Son las

que se introducen sin límite de precio, por lo que se ejecutarán a los mejores

precios de contrapartida existentes en el momento de su introducción. Si no se

negocia o se negocia parcialmente, la orden o la parte no ejecutada permanece

como orden de mercado.

·

Por lo mejor (Market to limit order): Son las

que se introducen sin límite de precio, por lo que se ejecutarán al mejor

precio de contrapartida existente en el momento de su introducción. En el caso

de que al mejor precio no exista volumen suficiente para atender a la orden,

ésta se satisfará de forma parcial, quedando el resto limitado a dicho precio.

Si no existiera precio negociable en el lado contrario del mercado, la orden se

elimina del Sistema.

Se pueden establecer restricciones y condiciones a la ejecución de las

órdenes, si bien en la mayoría de los casos no son utilizadas por los

particulares. Se trata de las siguientes:

·

De ejecución mínima: Son

aquéllas que especifican una cantidad mínima de unidades de contratación que debe

ser ejecutada en el momento de su introducción en el Sistema, una vez

cumplimentada la cual, el resto se tratará como una orden sin

restricciones. Si no existiera volumen

suficiente para atender la cantidad mínima fijada, estas órdenes serán excluidas

automáticamente por el Sistema.

·

Todo o Nada: Son aquéllas que deben ser

ejecutadas inmediatamente en su totalidad o ser rechazadas. Es un tipo especial

de orden con volumen mínimo en la que dicho volumen mínimo es igual al total de la

orden.

·

Ejecutar o Anular: Son aquéllas que se

ejecutan inmediatamente y en las que la parte no ejecutada es eliminada del

Sistema.

·

De volumen oculto, que son aquéllas que se

introducen mostrando al Sistema sólo una parte del volumen a negociar. Una vez

ejecutado el volumen mostrado, el resto se considerará, a todos los efectos,

como órdenes de nueva introducción de carácter asimismo oculto.

Las prioridades de realización

de operaciones se establecen en primer lugar por precios (primero el más alto

para la compra y el más bajo para la venta) y en segundo lugar por el momento

de introducción de la orden en el sistema (si coinciden en precio dos órdenes

la que primero se ejecuta es la que primero se introdujo en el sistema).

Anexo 1. Vínculos de Legislación

1.- Normativa fundamental (www.cnmv.es)

2.- Normativa operativa. Circulares de la Bolsa de Madrid

(www.bolsamadrid.es)

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

3.- Normativa operativa.

Circulares de la Sociedad de Bolsas (www.sbolsas.es)

|

|

|

|

|

ÍNDICE

DE CIRCULARES

Contenido:Régimen de actuación del especialista en el

segmento especial de Nuevo Mercado

Contenido: Reorganización y armonización de las normas de

funcionamiento del Sistema de Interconexión Bursátil

Contenido: Modificación de las normas de funcionamiento del

Sistema de Interconexión Bursátil y de las normas de la Comisión de

Contratación y Supervisión en lo relativo al régimen de variación de precios de

Warrants y Derechos de Suscripción.

Contenido: Modificación de las normas de funcionamiento del

Sistema de Interconexión Bursátil.

Contenido: Modificación de las normas de funcionamiento del

Sistema de Interconexión Bursátil en lo relativo a período de ajuste,

variaciones de precios durante la sesión, tipos de órdenes y posibilidad del

cierre de la contratación de los valores mediante un período de ajuste o

subasta.

Contenido: Régimen de actuación del especialista en el

Segmento Especial de Negociación Denominado "NUEVO MERCADO".

Contenido: Normas de Contratación y Funcionamiento del

Segmento Especial de Negociación Denominado "NUEVO MERCADO".

Contenido: Texto

refundido de las normas de funcionamiento del Sistema de Interconexión

Bursátil, sutituyendo y dejando sin efecto las previas Circulares de esta

Sociedad 1/1999, de 20 de Enero, y 2/1999, de 21 de Mayo.

Contenido: Texto

refundido de las normas aplicables a la Comisión de Contratación y Supervisión.

Contenido:

Circular de la Sociedad de Bolsas creando un

régimen especial para la contratación de bloques (nueva redacción del apartado

8º de las actuales normas de funcionamiento del Sistema de Interconexión

Bursátil y ampliación de las competencias de la Comisión de Contratación y

Supervisión y del Coordinador).

Contenido:

Circular de la Sociedad de Bolsas modificando la

regulación de los precios de cierre del Sistema de Interconexión Bursátil (

Nueva redacción del apartado 6.1 de las actuales normas de funcionamiento del

Sistema de Interconexión Bursátil y ampliación de las competencias de la

Comisión de Contratación y Supervisión.

Contenido: Comisión

de Contratación y Supervisión ( sustituyendo a la circular 3/1990 de fecha 26

de Marzo de 1990).

Contenido: (

Comisión de Contratación y Departamento de Supervisión .- Normas para la

Acreditación para personal de Mercado Continuo )

Anexo 2: Lista de Miembros de mercado actualizada a Diciembre de 2.000

1.-

Agencias de Valores y Bolsa (AVB)

|

AGUILAR Y DE

LA FUENTE |

|

|

ANDINO |

|

|

A.T. EQUITIES SPAIN |

|

|

BI CAPITAL (antes Savia Capital Gestión) |

|

|

EURODEAL |

|

|

GESTION DE

PATRIMONIOS MOBILIARIOS |

|

|

IBERSECURITIES |

|

|

INVERBOLSA |

|

|

LINK SECURITIES |

|

|

MERCADOS Y GESTION DE VALORES |

|

|

PENTOR |

|

2.-

Sociedades de Valores y Bolsa (SVB, pueden realizar operaciones por cuenta propia

y ajena)

|

AB ASESORES MORGAN

STANLEY DEAN WITTER |

|

|

A.B.N AMRO EQUITIES (SPAIN) |

|

|

AHORRO CORPORACION FINANCIERA |

|

|

ARGENTARIA BOLSA |

|

|

BANESTO BOLSA |

|

|

BBVA BOLSA |

|

|

BENITO Y MONJARDIN |

|

|

BESTINVER |

|

|

BETA CAPITAL |

|

|

B.S.C.H. BOLSA S.A. |

|

|

BTM SECURITIES (SPAIN) |

|

|

CAJA MADRID BOLSA |

|

|

CONSORS ESPAÑA |

|

|

CREDIT AGRICOLE INDOSUEZ CHEUVREUX ESPAÑA |

|

|

CREDIT LYONNAIS SECURITIES EUROPE ESPAÑA |

|

|

CREDIT SUISSE FIRST BOSTON |

|

|

DEUTSCHE SECURITIES |

|

|

EUROPEA POPULAR INVERSIONES |

|

|

EUROSAFEI |

|

|

FINANDUERO |

|

|

GAESCO BOLSA |

|

|

G.V.C. GENERAL DE VALORES Y

CAMBIOS |

|

|

INTERDIN BOLSA |

|

|

INTERMONEY VALORES S.V.B., S.A. |

|

|

INVERCAIXA |

|

|

INVERSEGUROS |

|

|

JULIUS BAER FRANCE (SUCURSAL ESPAÑA) |

|

|

MEDIACION BURSATIL |

|

|

MERCAGENTES |

|

|

MERCAVALOR |

|

|

MERRILL LYNCH CAPITAL MARKETS ESPAÑA |

|

|

RENTA 4 |

|

|

SG SECURITIES MADRID (SOCIETE GENERALE) |

|

|

URQUIJO BOLSA Y VALORES |

|

|

WARBURG DILLON READ SECURITIES (ESPAÑA) |

|

|

|

|

|

|