|

|

Gestión

de Carteras y Riesgo de tipos de interés

|

Citar como: Portillo

Tarragona, Mª Pilar (2003): "Gestión de Carteras y Riesgo de tipos de interés",

[en línea] 5campus.com, Dirección Financiera

<http://www.5campus.com/leccion/gescarti> [y añadir fecha consulta]

I. Introducción

Los efectos derivados de

variaciones no esperadas en los tipos de interés tienen repercusión sobre la

rentabilidad generada por un activo financiero y, por extensión, sobre la

rentabilidad de la cartera que lo

contiene, resultando especialmente afectadas aquellas invertidas en

activos de renta fija. De este modo, como se indica en Ferruz et alt. (2001), si por cartera de activos financieros

se entiende toda aquella inversión realizada siguiendo criterios más o menos

racionales, cuando los activos en los que se materializa la inversión presentan

la característica de ofrecer una corriente de renta conocida a priori, entonces

se estaría haciendo referencia a una cartera de renta fija.

La rentabilidad financiera de una

inversión, calculada en un momento t, se define como la tasa efectiva y anual

que iguala financieramente el valor inicial de la inversión (V0) con el valor de la misma en el momento del cálculo de la tasa (Vt), expresión [1].

![]() [1]

[1]

Siendo:

Vo el valor inicial de la cartera en el momento inicial

Vt el valor de la

cartera en el momento de valoración t

TIRpt es la rentabilidad

alcanzada por la cartera p en el momento t

En la medida que variaciones en los tipos

de interés modifiquen el precio de mercado de los activos financieros, el valor

de la cartera también variará, lo que finalmente provocará que la rentabilidad

de la cartera, en ese momento, difiera de la inicialmente calculada, es decir,

si los tipos de interés no se hubieran modificado. De este modo el riesgo sería

aquella contingencia (desplazamiento no esperado en los

tipos de interés) que produjera una rentabilidad por

debajo de la esperada.

II. Estrategias de gestión de carteras

Como se indica en Ferruz y Portillo (1999) y en Portillo (1998), existen diferentes criterios para

clasificar las estrategias de gestión, no excluyentes entre sí:

1.

Atendiendo al valor objetivo de la

duración financiera. En

función de lo próxima que se encuentre la duración de la cartera al horizonte

temporal de la inversión, es decir el periodo de tiempo que deseamos mantener

la inversión. Cabría hablar de estrategias, activas, de cobertura e

inmunizadoras.

2.

Teniendo en cuenta el movimiento

de la cartera. Dependiendo del

grado de rotación de los activos que integran la cartera se puede hablar de

estrategias estáticas y dinámicas.

3.

Posición ante las expectativas de

los tipos de interés. En

función de las expectativas que se tengan sobre la forma y nivel de los tipos

de interés. Estrategias activas y pasivas, estas últimas cuando no se tienen en

cuenta tales expectativas.

4.

Atendiendo al nivel de riesgo

asumido en el desarrollo de la estrategia. Distinguiendo aquellas que tienen como objetivo la eliminación del

riesgo de aquellas encaminadas a la alteración o modulación del mismo.

5.

Atendiendo a la posición adoptada

ante el binomio rentabilidad-riesgo. Distinguiríamos entre estrategias pasivas y activas. Las primeras

están diseñadas para alcanzar una serie de objetivos, con puede ser el lograr

un determinado nivel de rentabilidad, sea cual sea la evolución de los tipos de

interés. Por el contrario mediante una gestión de tipo activo se pretende

conseguir mayores niveles de rentabilidad que el de las estrategias pasivas a

cambio de asumir mayores niveles de riesgo, además dentro de este grupo sería

posible distinguir aquellas estrategias que presentan la característica de

limitación del riesgo de las que no la presentan. Así, en el marco de la

gestión activa con limitación de pérdidas se ubicarían estrategias como

Como estrategias de gestión de

carteras basadas en el concepto de duración financiera podemos señalar:

1.

Gestión activa. Adoptando posiciones cortas (duración

financiera de la inversión inferior al horizonte temporal de la inversión) o

largas (duración financiera superior al horizonte temporal). Al primer tipo de

posiciones le beneficiarían aumentos en los tipos de interés, ya que domina el

efecto reinversión por lo que las ganancias derivadas de la reinversión a tipos

de interés superiores permitirían cubrir las pérdidas derivadas de la

disminución del valor de mercado de la inversión, además de generar un

excedente. Por el contrario, las posiciones largas resultan especialmente

beneficiadas en escenarios descendentes en los tipos de interés, porque las

pérdidas procedentes de la reinversión a tipos de interés inferiores se cubren

y superan con las ganancias de capital ya que domina el efecto precio.

2.

Inmunización. Estrategia desarrollada por Fisher y Weil

(1971), planteada en un escenario de estructura temporal no plana aunque con

desplazamientos necesariamente paralelos, pretende, al igualar la duración

financiera de la cartera con plazo restante hasta la finalización del horizonte

temporal de la inversión, que el efecto precio y efecto reinversión se

compensen, de manera que el valor de la cartera al final del horizonte temporal

es, como mínimo, el que se hubiera conseguido si los tipos de interés no se

hubieran modificado durante ese periodo de tiempo. Es decir, la cartera

permanece inmune ante posibles variaciones en los tipos de interés.

3.

Cobertura. Iguala a cero la duración financiera de

la cartera con el fin de conseguir el tipo de interés del mercado monetario.

4.

Inmunización Contingente. Inicialmente presentada por Leibowitz y

Weinberger en la década de los años ochenta. Como se ha señalado anteriormente,

se trata de una estrategia de gestión activa, pero con limitación de riesgo.

Inicialmente se adoptará una gestión de tipo activo (corta o larga de duración,

en función de las expectativas sobre los tipos de interés), que podrá

mantenerse siempre que no se supere el margen de pérdidas o de seguridad

establecido inicialmente. Pero si tiene lugar una variación no prevista en los

tipos de interés y el margen de seguridad se consume, se debe abandonar la

gestión de tipo activo y proceder a la inmunización de la inversión para al

menos garantizar un rendimiento mínimo, establecido en el momento inicial.

III. Características de los

activos y diseño de estrategias

El gestor de una cartera, además

de elegir el tipo de estrategia de gestión de la inversión, debe decidir sobre

la clase de activos que integrarán la cartera. Es decir, si por los objetivos

de la cartera debemos garantizar un rendimiento mínimo o un determinado valor

al final del horizonte temporal, independientemente de la evolución de los

tipos de interés, se deberá optar por una estrategia de inmunización. Para lo

cual igualaremos la duración de la cartera con el horizonte temporal. Para una

cartera compuesta por dos clases de activos, de la misma calidad crediticia, el

sistema que permitiría resolverlo se recoge en las expresiones [2a] y [2b].

![]() [2a]

[2a]

![]() [2b]

[2b]

Siendo:

![]() la proporción de activo tipo A en la cartera

la proporción de activo tipo A en la cartera

![]() la proporción de activo tipo B en la cartera

la proporción de activo tipo B en la cartera

![]() la duración

financiera del activo tipo A,

la duración

financiera del activo tipo A,

![]() la duración financiera del activo tipo B

la duración financiera del activo tipo B

![]() la duración financiera de la cartera

la duración financiera de la cartera

Esto es, tomaríamos dos clases de

activos uno con duración financiera superior al horizonte temporal y otro con

duración financiera inferior, de manera que la solución al problema consiste en

determinar la proporción de activos de cada clase que permiten inmunizar la

inversión.

Ahora bien, existen diferentes

estrategias para conseguir la inmunización, que básicamente serían:

1.

Estrategia barbell. Para inmunizar la inversión se

utilizarían dos bonos: uno con duración financiera por debajo del horizonte

temporal, pero la menor posible, y otro con duración financiera por encima del

horizonte temporal, pero lo más alejado posible.

2.

Estrategia bullet. En este caso, para inmunizar la inversión

se utilizarían dos bonos: uno con duración financiera por debajo del horizonte

temporal, pero ligeramente por debajo, y otro con duración financiera por

encima del horizonte temporal, pero ligeramente por encima. El resultado es una

cartera menos convexa que la conseguida en el caso anterior.

La estrategia barbell presenta una mayor

convexidad, mayor dispersión respecto a la duración finananciera, que la

estrategia bullet. A pesar de que es habitual señalar que, a igualdad de

condiciones, es preferida una mayor convexidad a una menor convexidad, debemos

de se muy cautos al respecto ya que ante determinados escenarios de

desplazamiento de la estructura temporal de los tipos de interés no tiene por

qué beneficiar a la cartera.

También es habitual definir las estrategias

anteriores en términos de vencimiento en lugar de hacerlo mediante la duración

financiera. Finalmente, también se utiliza la estrategia en escalera que

consiste en incluir en la cartera el mayor número de bonos disponibles.

IV. Riesgo de tipos de interés en entidades de elevada

exposición

Los efectos derivados de variaciones no

esperadas en los tipos de interés tienen repercusión sobre la rentabilidad

generada por un activo financiero y, por extensión, sobre la rentabilidad de la

cartera que lo contiene, resultando

especialmente aquellas invertidas en activos de renta fija. No obstante el

análisis se podría extender a entidades o empresas que por su actividad se

encuentran expuestas a una alto grado de riesgo por variaciones no esperadas en

los tipos de interés, como es el caso de instituciones financieras bancarias,

abordado por primera vez en Samuelson (1945), o el caso de compañías de seguros, desarrollado en Redington (1952).

IV.1 Variables de control de sensibilidad a los tipos de

interés

Siguiendo a Ferruz et alt. (2001), las variables sobre las cuales se va a

analizar el impacto de posibles fluctuaciones en los tipos de interés son: la

solvencia, el coeficiente de recursos propios, el margen financiero y la

rentabilidad. Concretamente para analizar la sensibilidad de cada una de estas

variables ante posibles cambios en los tipos de interés se medirá a través de

sus GAPs de duración financiera.

a) GAP de solvencia

La solvencia de una entidad se mide a través de su

patrimonio, calculado mediante la diferencia entre su activo y sus deudas, como

aparece en la expresión [3].

![]() [3]

[3]

Siendo:

![]() el patrimonio neto de la entidad

el patrimonio neto de la entidad

![]() el valor de mercado de los activos

el valor de mercado de los activos

rA el tipo de interés que iguala el valor de mercado de los activos con

el valor actualizado de sus flujos de caja

![]() el valor de mercado de las deudas

el valor de mercado de las deudas

rL el tipo de interés que iguala el valor de mercado de las deudas con el

valor actualizado de sus flujos de caja

El GAP de solvencia es la sensibilidad

del patrimonio de una entidad ante variaciones en los tipos de interés, que a

su vez dependerá de la duración financiera del activo y de la duración

financiera de las deudas. Aparece recogido analíticamente en la expresión [4].

[4]

[4]

Siendo:

![]() el GAP de solvencia

el GAP de solvencia

![]() la duración

financiera del activo

la duración

financiera del activo

![]() la duración financiera de las deudas. El resto de la notación ha sido

definida con anterioridad

la duración financiera de las deudas. El resto de la notación ha sido

definida con anterioridad

De este modo el efecto que variaciones en

los tipos de interés sobre el neto patrimonial depende del signo del GAP de

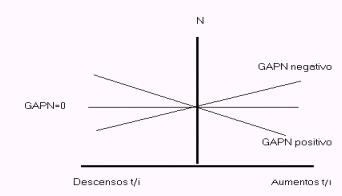

solvencia, que aparece recogido esquemáticamente en el Cuadro 1.

Cuadro 1

|

|

EFECTO SOBRE EL |

NETO PATRIMONIAL |

|

|

Aumento en los tipos de interés |

Disminución en los tipos de interés |

GAPN=0 |

No variación |

No variación |

|

GAPN>0 |

Reducción |

Aumento |

|

GAPN<0 |

Aumento |

Reducción |

b) GAP de coeficiente de recursos propios

La sensibilidad del coeficiente de recursos propios, o

ratio Patrimonio neto entre activos (en la expresión [5]), a las modificaciones en los tipos de

interés se mide mediante el GAP de coeficiente de recursos propios, que a su

vez depende de la duración financiera del activo y de las deudas, recogido en

la expresión [6].

[5]

[5]

[6]

[6]

Siendo:

![]() el coeficiente de recursos propios

el coeficiente de recursos propios

![]() el GAP de coeficiente de recursos propios y el resto de la notación

empleada ha sido definida con anterioridad

el GAP de coeficiente de recursos propios y el resto de la notación

empleada ha sido definida con anterioridad

Así el efecto que variaciones en los

tipos de interés sobre el coeficiente de recursos propios depende del signo del

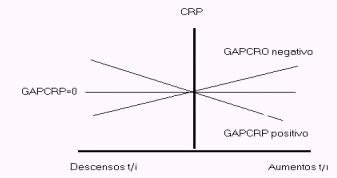

GAP neto sobre activo, que aparece recogido esquemáticamente en el Cuadro 2.

Cuadro 2

|

|

EFECTO SOBRE EL COEFICIENTE |

DE RECURSOS PROPIOS |

|

|

Aumento en los tipos de interés |

Disminución en los tipos de interés |

|

GAPCRP=0 |

No variación |

No variación |

|

GAPCRP>0 |

Reducción |

Aumento |

|

GAPCRP<0 |

Aumento |

Reducción |

c) GAP de margen financiero

El margen financiero, expresión [7], se calcula mediante la renta neta,

derivada de sus activos y sus deudas.

![]() [7]

[7]

Siendo:

![]() el margen financiero

el margen financiero

![]() la renta derivada de los activos

la renta derivada de los activos

![]() la renta de las deudas

la renta de las deudas

La sensibilidad del margen financiero ante modificaciones

en los tipos de interés se determina a partir de su correspondiente GAP,

recogido en [8], que a

su vez depende de la duración financiera de los activos y las deudas de la

entidad.

[8]

[8]

Siendo:

![]() el GAP de

margen financiero

el GAP de

margen financiero

El efecto que variaciones en los tipos de

interés pueden tener sobre el margen financiero depende del signo de su GAP,

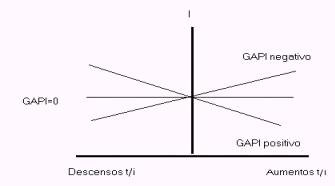

recogido esquemáticamente en el Cuadro 3.

Cuadro 3

|

|

EFECTO SOBRE EL |

MARGEN FINANCIERO |

|

|

Aumento en los tipos de interés |

Disminución en los tipos de interés |

|

GAPI=0 |

No variación |

No variación |

|

GAPI>0 |

Reducción |

Aumento |

|

GAPI<0 |

Aumento |

Reducción |

d) GAP de rentabilidad

La rentabilidad la mediremos por el cociente del margen

financiero entre los activos totales, recogido la expresión [9].

![]() [9]

[9]

Siendo:

R la rentabilidad de la entidad. La notación restante ha sido definida

anteriormente

El GAP rentabilidad es la sensibilidad de

la rentabilidad de una entidad ante variaciones en los tipos de interés, que a

su vez también dependerá de la duración financiera del activo y de las deudas,

recogido analíticamente en la expresión [10].

[10]

[10]

Siendo:

![]() el GAP de rentabilidad. El resto de la notación ha sido definida con

anterioridad

el GAP de rentabilidad. El resto de la notación ha sido definida con

anterioridad

De este modo el efecto que variaciones en

los tipos de interés sobre la rentabilidad depende del signo del referido GAP,

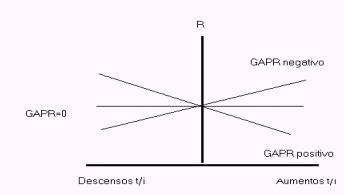

que aparece recogido esquemáticamente en el Cuadro 4.

Cuadro 4

|

|

EFECTO SOBRE LA |

RENTABILIDAD |

|

|

Aumento en los tipos de interés |

Disminución en los tipos de interés |

|

GAPR=0 |

No variación |

No variación |

|

GAPR>0 |

Reducción |

Aumento |

|

GAPR<0 |

Aumento |

Reducción |

IV.2 Evolución de las variables de control

Seguidamente representamos gráficamente

la evolución de cada una de las variables de control, a las que acabamos de

referirnos, ante posibles escenarios alcistas o bajistas en los tipos de

interés, dependiendo del signo que presente el GAP correspondiente y teniendo

en cuenta los efectos recogidos esquemáticamente en los cuadros anteriores.

En los próximos gráficos, Gráfico

Partiendo de un neto patrimonial de

partida, N(0), en el Gráfico 1 recogemos la evolución de dicho valor ante posibles variaciones en

los tipos de interés.

Gráfico 1

Partiendo del coeficiente de recursos

propios, CRP(0), en el Gráfico 2 recogemos la evolución de dicho valor ante posibles variaciones en

los tipos de interés.

Gráfico 2

Partiendo de un determinado margen

financiero inicial, I(0), en el Gráfico 3 recogemos la evolución de dicho valor ante posibles variaciones en

los tipos de interés.

Gráfico 3

Tomando la rentabilidad inicial, R(0),

en el Gráfico 4 recogemos la evolución de dicho valor ante posibles variaciones en

los tipos de interés.

Gráfico 4

V. Bibliografía

Banco de España (1992) Boletín Económico.

Fabozzi,

F. (1996) Bond Markets, Analysis and Strategies,

Prentice-Hall International Editions (3rd. Ed.)

Ferruz, L.; Portillo, M.P (1999) “Estrategias financieras de gestión de carteras con limitación de

riesgo”, Actualidad Financiera, nº2, pp.19-35.

Ferruz, L.; Portillo, M.P.; Sarto, J.L.

(2001) Dirección financiera del riesgo de

interés, Ed. Pirámide, Madrid.

Portillo, M.P (1998)

Rayo, S.; González, M.J.; Martínez, C.;

Frías, J. (1997) “Cobertura dinámica en renta fija

mediante el método de aseguramiento de carteras de proporción constante”, Análisis

Financiero, pp.72-85.

Redington,

F. (1952) “Review

of the Principle of Liffe-Office Valuations”, Journal of Institue of

Actuaries, vol.18.

Samuelson,

P. (1945) “The

Effects of Interest Rate Increases on the Banking System”, American Economic

Review, enero.