|

|

Gestión

de Riesgos Financieros: Tipos de Interés

|

Citar como: Portillo

Tarragona, Mª Pilar (2003): "Gestión de Riesgos Financieros: tipos de interés ",

[en línea] 5campus.com, Dirección Financiera

<http://www.5campus.com/leccion/gesrfti> [y añadir fecha consulta]

I. Introducción

Teniendo en cuenta el escenario actual (y

futuro) en el que se desarrolla la actividad financiera, tanto en al ámbito

empresarial como en el de los mercados financieros, como se indica en Portillo

(1998), resulta imprescindible la identificación, medición y, por supuesto, la

gestión de los riesgos financieros a los que se encuentra sujeta.

Por riesgo entendemos la existencia de

escenarios con posibilidad de pérdida, y por pérdida la obtención de una

rentabilidad por debajo de la esperada. De este modo, es bastante habitual asociar el riesgo con variabilidades de

rentabilidad, en sus diferentes acepciones, de manera que habrá tantos tipos de

riesgo como rentabilidades. Si nos centramos en el ámbito de la gestión

financiera en los que se desarrolla la gestión de los activos

financieros, se pueden señalar como

principales fuentes de riesgo, las recogidas en el Cuadro 1.

Cuadro 1

FUENTES DE RIESGO

|

|

Variaciones no esperadas en los tipos de interés |

|

Posibilidad de insolvencia |

|

Posibilidad de aumento en la inflación |

|

Variaciones no esperadas en el tipo de

cambio |

|

Iliquidez |

|

Volatilidad |

|

Pérdida de ventajas fiscales |

|

Desconocimiento del riesgo |

Seguidamente procedemos a detallar cada

una de las fuentes de riesgo recogidos en el Cuadro 1.

1.

Riesgo de variaciones no esperadas

en los tipos de interés. Consecuencia, como su nombre

indica, de variaciones en los tipos de interés en sentido diferente al

esperado. Este riesgo, a su vez, se divide en otros dos: riesgo de mercado o market risk y riesgo de reinversión o reinvestment risk. El primero es el que

origina las pérdidas de capital en el valor de mercado del activo originadas

por un aumento en los tipos de interés. La mayor o menor sensibilidad del

precio ante las variaciones que se puedan producir en los tipos de interés de

mercado dependerán de las características propias del activo (por ejemplo, en

el caso de un bono: la fecha y modo de reembolso, los flujos de caja y su

periodicidad, entre otras). El riesgo de reinversión se materializa cuando la

reinversión del propio activo o de sus flujos de caja debe realizarse a unos

tipos inferiores a los previstos y, como en el caso anterior, la mayor o menor

incidencia de este efecto, dependerá de las características específicas del

activo.

2.

Riesgo de insolvencia. Derivado de la posibilidad de incumplimiento de las obligaciones por

parte del emisor (volviendo al ejemplo del bono: pago de cupones y/o

amortización del principal en las fechas establecidas). El riesgo de

insolvencia o default risk también es

conocido como riesgo de crédito o credit

risk. En cualquier caso para su gestión resulta especialmente útil la información

proporcionada por las agencias de calificación, que evalúan la calidad de las

emisiones y de los emisores sobre la base de la posibilidad de incumplimiento.

La calificación o rating influirá

sobre la rentabilidad de la emisión.

3.

Riesgo de inflación. El riesgo de inflación o inflation

risk o purchasing power risk, es consecuencia de la pérdida de poder

adquisitivo que se genera por aumentos de la inflación (fácilmente observable

si pensamos en una emisión que promete un tipo de interés fijo a lo largo de la

vida de la emisión).

4.

Riesgo de tipo de cambio. Derivado del desconocimiento del precio de una divisa en el que se

va a realizar una transacción. Concretamente, el riesgo de tipo de cambio o exchange risk o currency risk, se materializa por variaciones en el tipo de cambio

en sentido contrario al esperado. Lógicamente afecta a aquellas emisiones

denominadas en divisas cuando la variación del precio de la divisa resulte

adverso a la posición de la inversión.

5.

Riesgo de liquidez. En inglés denominado liquidity

risk o marketability risk. Hace

referencia a la posibilidad de que el activo pueda ser vendido fácilmente,

antes de su vencimiento, sin sufrir pérdidas importantes de capital. Una menor

liquidez redundará, si el resto de características permanecen iguales, en una

mayor rentabilidad exigida.

6.

Riesgo de volatilidad. Referido a aquellos activos que llevan incorporadas determinadas

opciones y cuyo precio depende, además del nivel de los tipos de interés, de

factores que puedan influir en el valor de las opciones incorporadas, como

puede ser la volatilidad en los tipos de interés. El riesgo de volatilidad o volatility risk es el derivado de que un

cambio en la volatilidad afecte negativamente al precio del bono.

7.

Riesgo derivado de los efectos

fiscales. El tratamiento fiscal de los

rendimientos que pueda generar un activo es también una fuente de riesgo. El

riesgo impositivo o tax risk, como se

apunta en Fabozzi (1996), se produce por la posibilidad de que desaparezcan

determinadas ventajas fiscales de las que gozan algunos activos. Como el origen

de tal desaparición se fundamenta en determinadas acciones políticas o legales,

en Dattatreya el alt. (1995) se le denomina riesgo político (political risk) o riesgo legal (legal risk).

8.

Riesgo de riesgo. Derivado del desconocimiento sobre el riesgo asociado a determinados

activos. El denominado riesgo de riesgo o risk

risk es consecuencia de las innovaciones que se producen en los mercados

financieros no siempre es posible conocer las características de riesgo y rendimiento

de los activos.

Como el objetivo del trabajo se centra en

la gestión financiera del riesgo de tipos de interés o más explícitamente,

esquemáticamente recogido en el Cuadro 2, teniendo en cuenta la relación de riesgos que acabamos de exponer,

riesgo de variaciones no esperadas en los tipos de interés es preciso hacer

referencia a la estructura temporal de tipos de interés o Term Structure of

Interest Rates.

Cuadro 2

|

Riesgo de variaciones no esperadas en los

tipos de interés |

||

|

|

Riesgo de Mercado |

Riesgo de Reinversión |

|

Aumento de tipos de interés |

Pérdida |

Beneficio |

|

Disminución de tipos de interés |

Beneficio |

Pérdida |

II. Estructura

temporal de tipos de interés

La Curva cupón cero o estructura temporal

de los tipos de interés se define como la relación que existe, en un momento

dado, entre los tipos de interés al contado, de instrumentos de la misma

calidad crediticia, y sus plazos de vencimiento.

Concretamente el tipo de interés al

contado se define como la tasa de interés efectivo que iguala financieramente

el precio de compra de un activo, libre de riesgo de crédito, y el valor de la

inversión capitalizada cuando tenga lugar su vencimiento, recogido en la expresión

[1].

![]() [1]

[1]

Siendo:

PC el precio de compra del activo

VV su valor a

vencimiento

h(0,n) el tipo de

interés al contado para el plazo [0,n]

n es el tiempo

hasta el vencimiento.

Por consiguiente, la estructura temporal

de los tipos de interés se determina directamente a partir de instrumentos

financieros emitidos al descuento o bien a partir de activos cupón cero, con

riesgo crediticio nulo, siempre que se disponga de activos que cumpliendo estas

características estén disponibles para distintos plazos de tiempo y además los

suficientemente dilatados.

De este modo, a partir de los precios de mercado de

activos financieros como los que acabamos de describir y en cada instante se

podrían determinar los tipos de interés al contado para cada plazo, de manera

que la estructura temporal recogería la rentabilidad que el mercado exigiría a

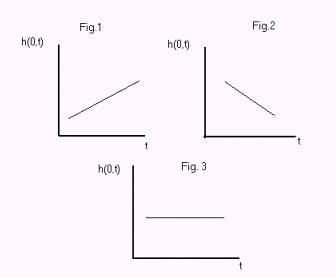

cada plazo, cuyos perfiles básicos aparecen recogidos en el Gráfico 1, esto es: perfil creciente o

normal (figura 1) se presenta cuando a mayor plazo se asocia mayor tipo de interés,

perfil decreciente o invertido (figura 2), si los tipos de interés son mayores en los plazos mas cortos, y

cuando el tipo de interés es el mismo, independientemente del plazo nos

referimos a una estructura temporal plana (figura 3).

Gráfico 1

Lógicamente, tras el precio de

mercado de cualquier activo subyace la estructura de tipos de interés. Teniendo

en cuenta que el precio de un activo financiero se define como la corriente

actualizada de sus flujos de caja futuros, de manera que los flujos serán

descontados al tipo de interés de mercado vigente para cada plazo. Pensando en

activos financieros del mercado de deuda pública, libres de otros tipos de

riesgo que impedirían realizar un análisis puro del riesgo de tipos de interés,

objetivo del presente trabajo, su precio se determinaría como se recoge en la

expresión [2].

![]() [2]

[2]

Siendo:

FCs el flujo de caja que tiene lugar en el momento s

h(0,s) el tipo de

interés al contado para operaciones a s años

n el momento de su vencimiento. El resto de la notación ha sido definida

con anterioridad

Lógicamente, al tratarse de un activo que

genera flujos periódicos de caja la tasa que iguala financieramente su precio

de compra y su valor a vencimiento, es decir, su rentabilidad, no coincidirá

con el tipo de interés al contado para operaciones a n-años, ya que su TIR

dependerá, además de las características propias del bono, de cada uno de los

tipos de interés al contado en los plazos en los que ha generado flujo de caja,

como se puede apreciar en la expresión analítica [3].

![]() [3]

[3]

Siendo:

PC´ el precio de compra del activo

VV´ su valor a vencimiento

TIR el tanto interno de rendimiento del activo

III. La

Duración Financiera como herramienta de gestión del riesgo de tipos de interés.

Como acabamos de poner de manifiesto,

tras el precio de un activo subyace, además de las características propias del

activo, la estructura temporal de los tipos de interés.

![]()

Siendo:

PV su precio a vencimiento

ETTI la estructura temporal de los tipos de interés y el resto de notación

ha sido definida con anterioridad

Si como es el caso, partimos de activos

de renta fija, sus flujos de caja, la periodicidad con la que estos se

producen, su precio a vencimiento y el momento en que se producirá el mismo son

conocidos a priori, por lo que la variabilidad en el precio depende de la

estructura temporal de los tipos de interés. O lo que es igual, tras un cambio

en la cotización de un activo, subyace una modificación en la curva.

Pues bien, una herramienta para la

gestión del riesgo de mercado, en activos de renta fija, es la duración

financiera o duration, que define como la media ponderada de los

vencimientos en los que se produce flujo de caja, utilizando como ponderación,

el valor descontado de dicho flujo sobre el precio de mercado del bono en el

momento del cálculo de la duración financiera, analíticamente recogido en la

expresión [4].

[4]

[4]

Siendo:

D la duración financiera

s momento en que tiene lugar un flujo de caja

Po el precio de mercado del bono en el momento del cálculo de la duración

financiera

En la anterior expresión, es fácilmente observable que si un bono es cupón cero o emitido al descuento su duración financiera coincidirá con su plazo a vencimiento, pero si genera flujos intermedios de caja será inferior a su plazo a vencimiento.

Ejemplo 1

Calcular la duración financiera de la

obligación 6,00 31/01/08 si el rendimiento es del 5%.

La obligación devenga cupones anuales del

6%, cada 31 de enero, siendo su fecha de amortización el 31 de enero del año

2008. Suponiendo que nos encontramos a 31 de enero de 2001, tras recibir el

cupón correspondiente a esta fecha, le quedarían pendientes siete flujos de

caja, seis de los cuales corresponden íntegramente al cupón y el séptimo además

del cupón incorporará el principal. La duración financiera es de 5,9515 años y

se calcularía del siguiente modo:

|

Fecha |

s |

FCs |

FCs(1+i)-s |

s FCs(1+i)-s |

|

31/01/02 |

1 |

6 |

5,7143 |

5,7143 |

|

31/01/03 |

2 |

6 |

5,4422 |

10,8844 |

|

31/01/04 |

3 |

6 |

5,1830 |

15,549 |

|

31/01/05 |

4 |

6 |

4,9362 |

19,7448 |

|

31/01/06 |

5 |

6 |

4,7012 |

23,506 |

|

31/01/07 |

6 |

6 |

4,4730 |

26,838 |

|

31/01/08 |

7 |

106 |

75,3322 |

527,3254 |

|

|

|

TOTAL |

105,7821 |

629,5619 |

|

|

|

Duración |

=629,5619/105,7821= |

= 5,9515 años |

Por otro lado, partiendo de la duración

financiera, se puede determinar la duración financiera corregida, recogida en

la expresión analítica [5], a partir de la cual es posible aproximar variaciones relativas en el

precio ante variaciones absolutas en el rendimiento, expresión [6].

![]()

![]() [5]

[5]

![]() [6]

[6]

Siendo:

Dc la duración financiera corregida

DP/P la variación relativa del precio

Dr la variación absoluta de los tipos de interés. El resto de la notación

ha sido definida con anterioridad

Ejemplo 2

Para una variación de 100 puntos básicos

(en adelante p.b.), estimar el precio de la obligación anterior y el error

cometido.

Dc=D/(1+r), concretamente Dc=

5,9515/1.05=5,6681

En caso de descenso de 100 p.b., el

aumento relativo del precio será del 5,6681%:

Var. Relativa en

precio=-5,6681(-0,01)=0,056681

Precio estimado = 105,7821 (1+0,056681)=

111,7779

Precio real= 112,0041

El error cometido de 0,2262 unidades

monetarias, se explica porque la función

precio rendimiento es convexa mientras que la aproximación de la Duración

financiera corregida no lo es, motivo por el que se habla de error de

convexidad.

En caso de aumento de 100 p.b., la

disminución relativa del precio será del 5,6681%:

Var. Relativa en

precio=-5,6681(0,01)=-0,056681

Precio estimado = 105,7821 (1-0,056681)=

99,7863

Precio real= 100

El error cometido de 0,2137 unidades

monetarias, se explica por el error de convexidad.

En cualquier caso podemos apreciar que la

aproximación mediante la duración financiera corregida otorga un valor más

prudente del que realmente se produce, los aumentos reales se sitúan por encima

de los estimados y los descensos aproximados son superiores a los que realmente

se producirían.

En cualquier caso, la verdadera función

precio-rendimiento ![]() , es una función decreciente

, es una función decreciente ![]() y convexa

y convexa  , mientras que, mediante la duración financiera corregida, se

realiza una aproximación lineal a la función precio-rendimiento. El error

cometido se explica, como acabamos de indicar, por la convexidad de la función

precio-rendimiento, de manera que la aproximación mediante la duración

financiera corregida no está exenta de error, que es tanto más grande cuanto

mayor es la variación absoluta que experimentan los tipos de interés.

, mientras que, mediante la duración financiera corregida, se

realiza una aproximación lineal a la función precio-rendimiento. El error

cometido se explica, como acabamos de indicar, por la convexidad de la función

precio-rendimiento, de manera que la aproximación mediante la duración

financiera corregida no está exenta de error, que es tanto más grande cuanto

mayor es la variación absoluta que experimentan los tipos de interés.

De este modo, ante una cambio en el

rendimiento, la variación relativa en el

precio y la variación aproximada por la Duración Financiera corregida no

coinciden. Para minimizar la diferencia se incorpora el coeficiente de

convexidad, expresión [7].

[7]

[7]

Siendo CC el coeficiente de convexidad y

el resto de la notación ha sido definida con anterioridad.

La variación relativa en el precio

utilizando la aproximación de la duración financiera corregida y la convexidad,

aparece recogida en la expresión analítica [8], que no es más que el resultado de corregir la expresión [6] por el coeficiente de convexidad.

![]() [8]

[8]

Ejemplo 3

Tras incorporar la convexidad a la

estimación determinar el error cometido.

Si calculamos el coeficiente de

convexidad como aparece recogido en la tabla siguiente:

|

Fecha |

s |

s+1 |

FCs |

FCs(1+i)-s |

s(s+1) FCs(1+i)-s-2 |

|

31/01/02 |

1 |

2 |

6 |

5,7143 |

10,3660 |

|

31/01/03 |

2 |

3 |

6 |

5,4422 |

29,6173 |

|

31/01/04 |

3 |

4 |

6 |

5,1830 |

56,4139 |

|

31/01/05 |

4 |

5 |

6 |

4,9362 |

89,5458 |

|

31/01/06 |

5 |

6 |

6 |

4,7012 |

127,9226 |

|

31/01/07 |

6 |

7 |

6 |

4,4730 |

162,4414 |

|

31/01/08 |

7 |

8 |

106 |

75,3322 |

3644,1891 |

|

|

|

|

Subtotal |

105,7821 |

4120,4961 |

|

|

|

|

|

Coeficiente Convexidad |

= 19,4763 |

La aproximación a la variación relativa

en el precio dependerá no sólo de la duración financiera corregida sino del

coeficiente de convexidad. Concretamente para un descenso de 100 puntos

básicos, el incremento estimado es de un 5,8628%:

Variación relativa = -5,6681 (-0,01)

+19,4763 (-0,01)2= 0,058628

Precio estimado = 105,7821

(1+0,058628)=111,984

Precio real= 112,0041

El error cometido de 0,0201 unidades

monetarias, inferior al obtenido mediante la aproximación lineal de la duración

financiera corregida

En caso de aumento de 100 p.b., la

disminución relativa del precio será del 5,473%:

Var. Relativa en precio= -5,6681 (0,01)

+19,4763 (-0,01)2= -0,05473

Precio estimado = 105,7821

(1-0,05473)=99,9923

Precio real= 100

El error cometido de 0,0077 unidades

monetarias.

IV. Bibliografía

Dattatreya,

R.; Fabozzi, F.; Fabozzi, T (1995) “Risk Associated with Investing in Fixed Income

Securities”, in The Handbook of Fixed

Income Securities, edited by F. Fabozzi and T. Fabozzi.

Ferruz, L.; Portillo, M.P.; Sarto, J.L.

(2001) Dirección financiera del riesgo de

interés, Ed. Pirámide,

Madrid.

Fabozzi,

F. (1996) Bond Markets, Analysis and Strategies,

Prentice-Hall International Editions (3rd. Ed.).

Portillo, M.P (1998) La Inmunización Contingente como estrategia de gestión del riesgo

de interés. Tesis Doctoral, Universidad de Zaragoza.