| La Contabilidad en la Era del Conocimiento |

|

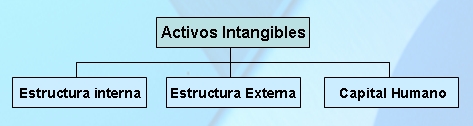

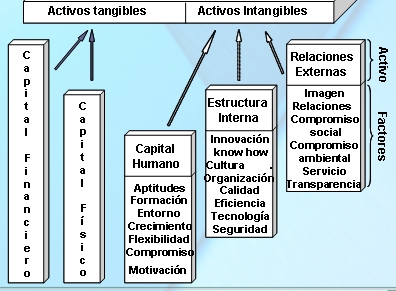

Los activos intangibles se suelen agrupar en varios tipos según se refieran a las aptitudes y conocimiento de los recursos humanos de la empresa, activos de organización interna como la capacidad de los sistemas de información de que dispone la empresa o referidos a la estructura externa como la clientela o las marcas.

Diversos autores han propuesto muchos modelos para clasificar y medir los activos intangibles, por ejemplo:

- Balanced Business Scorecard (Kaplan y Norton, 1.996)

- Modelo de Gestión del Conocimiento de KPMG Consulting (Tejedor y Aguirre, 1998)

- Technology Broker (Brooking, 1996)

- Universidad de West Ontario (Bontis, 1996)

- Canadian Imperial Bank (Hubert Saint – Onge)

- Dow Chemical

- Modelo Intelect (Euroforum, 1998)

- Modelo Nova (Club de Gestión del Conocimiento de la Comunidad Valenciana)

- Capital Intelectual (Drogonetti y Roos, 1998)

- Modelo de Dirección Estratégica por Competencias: El Capital Intangible (Bueno, 1998)

- Modelo Arthur Andersen (Arthur Andersen, 1999)

- Knowledge Management Assessment Tool (KMAT)

- Proceso de creación del Conocimiento (Nonaka, Takeuchi, 1995)

|

|

|

Una propuesta es hacer como se viende haciendo desde hace muchos años con el intangible "inteligencia". Se proponen un conjunto de indicadores relacionados con dicho intangible y que sí que se pueden medir, como la memoria o la capacidad de cálculo. Así se obtienen diversos "test de inteligencia".

|

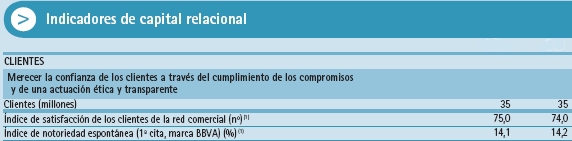

Aunque suele ser información de tipo interno, una opción seguida por un creciente número de empresas, es presentar a sus accionistas un documento complementario que informa sobre los intangibles de la empresa y su evolución.

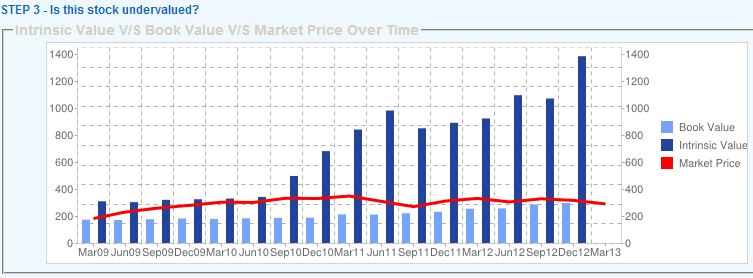

EJERCICIO: [Busque según esa web oportunidades de inversión, es decir, empresas poco valoradas en bolsa pero que tengan muchos intangibles...]. |

|

|

[Índice] |

|---|

Intangibles e indicadores

Intangibles e indicadores