Tras agradecer las palabras de D. Francisco Gabás, D. Esteban Uyarra inició su disertación mediante la referencia a un artículo publicado por el profesor D. Emilio Ontiveros en la Revista Contrapunto sobre el tema “AUDITANDO A LAS AUDITORIAS”.

Sin entrar en los procedimientos de planificación de los trabajos, definición de los alcances, etc., vamos a centrarnos en el aspecto más práctico como es el acceso a la información.

Hace años, cuando los libros contables se confeccionaban de forma manual, era normal el manejo de los mismos y posteriormente con los ordenadores era normal utilizar los listados (mayores de cuentas). Sin embargo en la actualidad la informatización de la gran mayoría de las operaciones de la empresa, brinda a los auditores una oportunidad increíble de acceso a volúmenes de datos que puede manipular y gestionar mediante las herramientas que tiene a su disposición.

El llamado Efecto 2000, entre otras consecuencias, hizo que muchas empresas cambiaran sus sistemas contables a otros más modernos a fin de evitar dicho efecto. Ello supuso la posibilidad de emisión de información a soportes informáticos compatibles con las herramientas ofimáticas como las Hojas de Cálculo y los Gestores de Bases de Datos. Quien habla de los programas contables, también ha de ampliarse otros como los de Facturación, Almacenes-Stocks. Nóminas, etc.

Sobre esta base y si partimos de un diario contable aportado por la empresa en soporte informático, es posible pasarlo a un libro Excel conteniendo toda la información contable de la empresa, en un período determinado mediante una base de datos como las mostrada en la siguiente pantalla en la que constan los campos de cabecera relativos a Fecha, Número de asiento, Descripción, etc.

![]()

Esta información puede ser gestionada de forma manual, pero a nadie en su sano juicio se le ocurriría manejar cientos de páginas cuando lo puede hacer a golpe de ratón.

Sin entrar en los diferentes métodos de acumulación, consultas y filtrado de la información, uno de los procedimientos más sencillos y desde luego más espectaculares es el utilizar las posibilidades que brinda las Hoja de Cálculo y, en concreto, la de confección de Tablas Dinámicas.

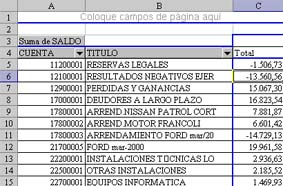

Ellas nos permiten preparar rápidamente un balance de comprobación tal y como se muestra en la siguiente pantalla para el ejemplo utilizado en la charla:

Dicho balance, que obviamente ha de coincidir con el listado aportado por la empresa, nos permitirá actualizar la información contable a revisar del programa de auditoría y en concreto del Gesia, traspasando a éste tanto las cuentas como los saldos a auditar.

Como muchos ya conocen, las tablas dinámicas no sólo nos permiten acumular la información sino también expandir su contenido a golpe de ratón.