Uno de los aspectos característicos de todos los auditores es la utilización de sistemas y modelos preestablecidos, que en su conjunto permiten configurar su propia organización interna. Este aspecto de Modelización o Parametrización supone el aspecto clave del sistema Gesia 2000. Al acceder al programa y con independencia de los datos básicos del cliente auditado, que obviamente variarán para cada trabajo, aparece un módulo denominado Parametrización donde estableceremos la forma concreta de trabajar para todas las auditorias y, en particular, la manera de organizar nuestros papeles o evidencias, tal y como se muestra en la pantalla.

|

|

Como se puede apreciar, los aspectos fijos se refieren a aspectos tales como la relación del personal de la firma, los grupos contables (masas), áreas de trabajo, archivos y carpetas donde guardar los documentos, referencias o árbol organizativo de los papeles y por último la Revisión Analítica donde se establecen los esquemas y familias de ratios a utilizar en todos los trabajos de auditoría. |

A nadie se le oculta que una vez definida la estructura organizativa de una auditoría modelo, ésta puede ser reutilizada en todas las demás. Ello entraña un considerable ahorro de tiempo permitiendo dedicar los esfuerzos y recursos hacia aspectos más interesantes y desde luego de mayor valor añadido.

El programa Gesia 2000 es ante todo un excelente organizador que permite integrar en él toda la documentación generada en el proceso de auditoría tanto en papel como en la contenida en soportes informáticos. Su versatilidad hace que puedan parametrizarse no sólo los trabajos de auditoría externa sino también los de la Interna e incluso la de Auditorias del Sector Público. Incluso asesores y consultores están utilizando Gesia 2000 para temas incluso tan dispares como la implementación de las certificaciones de Calidad ISO.

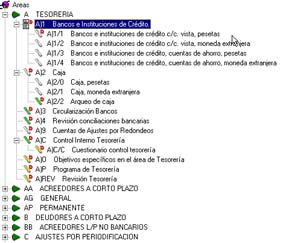

El núcleo del sistema lo constituye el Módulo de Parametrización – Referencias mediante el cual, el auditor definirá su esquema organizativo, es decir, su forma concreta de organizar y controlar su documentación. En él, y a modo de árbol, las ramas representan las diferentes áreas a revisar, y donde el auditor establece su modo de nombrar y organizar sus papeles de trabajo. Una imagen vale más que mil palabras, así que en la siguiente pantalla se muestra una sección parcial de este módulo.

Como se puede apreciar, el área de trabajo Tesorería consta de una serie de cédulas de trabajo que han de cumplimentarse y que van desde las que contienen información contable como las sumarias o principales, hasta aquellas otras que establecen los procedimientos a seguir como los programas de trabajo, o los que contienen preguntas o cuestiones a cumplimentar, como por ejemplo los cuestionarios de control interno o de calidad.

El auditor en la fase de planificación debe establecer qué programa de trabajo va a seguir para cada área. Fijará los papeles que ha de cumplimentar eliminando aquellos otros que figuran en su master de auditoría pero que en el trabajo concreto que va a comenzar no es aplicable. Este carácter de No Aplicable es lo que se define en Gesia 2000 como No Disponible. Ello permite centrar la atención y el esfuerzo sobre los papeles que el auditor ha de cumplimentar y controlar.