Además de lo indicado en los párrafos anteriores, el auditor ha de adaptar los programas de trabajo a las características de cada empresa-negocio. También ha de fijar los límites de aceptación de riesgo, (materialidad o cifra de Importancia Relativa), que podrá establecerse dentro de la misma aplicación Gesia 2000 mediante el módulo que en breves semanas aparecerá en el mercado.

|

|

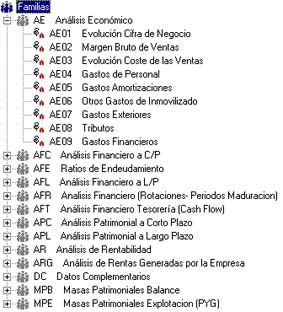

Otro de los aspectos de la planificación surge de la aplicación en la fase inicial de preparación de la auditoría de los procedimientos analíticos y que puede llevarse a cabo mediante el módulo de Revisión Analítica. El análisis de ratios y la revisión de tendencias aportan una información especialmente útil para la identificación de áreas conflictivas y el establecimiento de procedimientos de auditoría. Ejemplos de las familias de ratios contenidas en el Master de Audinfor se muestra en la siguiente pantalla. Cada una de las familias se desglosa en elementos que pueden ser ratios o simplemente datos complementarios a utilizarse en la revisión Analítica. |

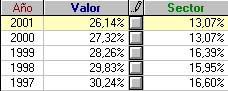

Si dentro de la familia de Análisis Económico nos centramos en el de Gastos de Personal, y en particular en el ratio que representa este gasto respecto a la cifra de Negocio, nos podemos encontrar con una pantalla conteniendo la evolución del ratio durante los últimos cinco años, además del gráfico mostrando la tendencia interanual.

Como podrá deducirse, la flexibilidad, rapidez y sobre todo agilidad que este tipo de herramientas aporta al auditor, le permite enfocar y planificar los aspectos y áreas donde centrar su atención.

La Norma Técnica de Auditoría relativa a los Procedimientos Analíticos, pretende guiar a los auditores sobre la conveniencia de utilizar éstos y racionalizar las pruebas mediante la identificación de áreas de riesgo. Gesia 2000 aporta una herramienta visual de gran utilidad como muestra la siguiente pantalla referida al ratio antes mencionado.

|

|

En el caso concreto de esta empresa aunque muestra una reducción importante en cuanto a sus costes de personal, todavía está lejos de alcanzar los del sector. Un mínimo conocimiento de la empresa nos permite atribuirlo a la elevada edad media de los operarios y sobre todo, a la no adecuada racionalización de los procesos productivos, consecuencia de maquinaria antigua que requiere un gran aporte de mano de obra.

|

|

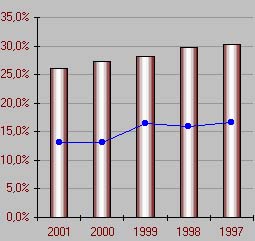

El gráfico lo muestra de forma visual. En el caso concreto de esta empresa aunque muestra una reducción importante en cuanto a sus costes de personal, todavía está lejos de alcanzar los del sector. Un mínimo conocimiento de la empresa nos permite atribuirlo a la elevada edad media de los operarios y sobre todo, a la no adecuada racionalización de los procesos productivos, consecuencia de maquinaria antigua que requiere un gran aporte de mano de obra. |

|

El conjunto de las diferentes familias de ratios permite centrar la atención del auditor, así como ofrecerle una visión general de la empresa.

También permite medir el número de pruebas de detalle a realizar sobre cada área, incluso el reducir el número de ellas cuando las analíticas den un resultado satisfactorio, es decir, cuando mediante este tipo de herramientas lleguemos a la convicción de que los saldos o ítems a auditar no presentan problemas.