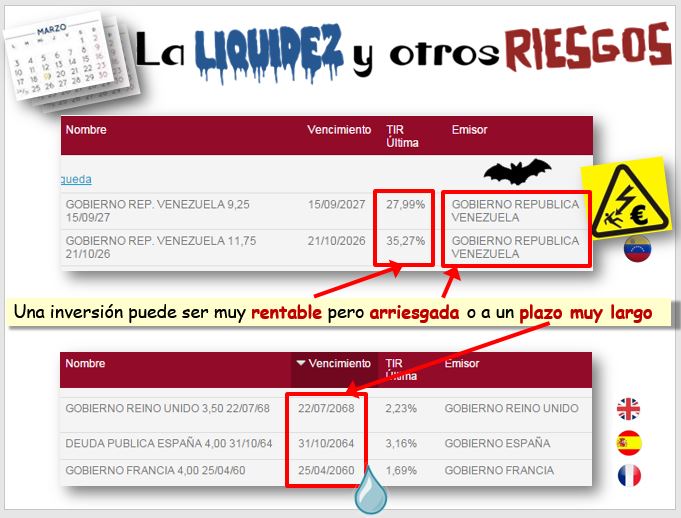

Veamos la rentabilidad, riesgo y liquidez de algunas emisiones de bonos de renta fija [-> ordenar por TIR] [caso, bono y apuesta].

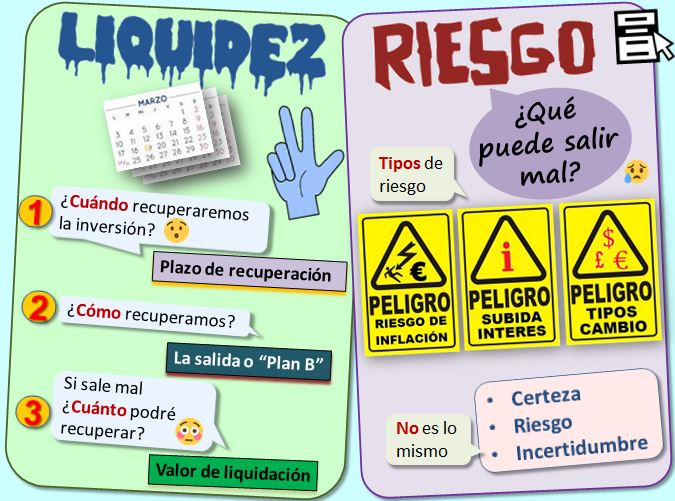

Recordemos que la liquidez es la capacidad de los activos para ser convertidos en dinero, de forma inmediata, sin pérdida significativa de su valor. En la lección también vamos a tratar sobre el riesgo, que ya definimos anteriormente como la combinación de la probabilidad de un evento y su consecuencia, siempre y cuando exista la posibilidad de pérdidas. Cuando estudiábamos la rentabilidad siempre decíamos que "...se esperan los siguientes flujos de caja que serán descontados a tal tipo de interés", es decir, describíamos una situación de certeza. Como es fácil de imaginar, esa estimación de flujos depende de muchas hipótesis, por lo que los proyectos no están exentos de riesgos. Aprenderemos metodologías que nos permitan manejar la incertidumbre y el riesgo para la toma de decisiones financieras.

Apartados:

1 Liquidez 2 Riesgo

- 2.1 Tipos de Riesgo

- 2.2 El Riesgo País

- 2.3 Criterios con incertidumbre

- 2.4 Probabilidades

Descarga la hoja de cálculo con los ejemplos que veremos en teoría -> [07-Teoria.xls].

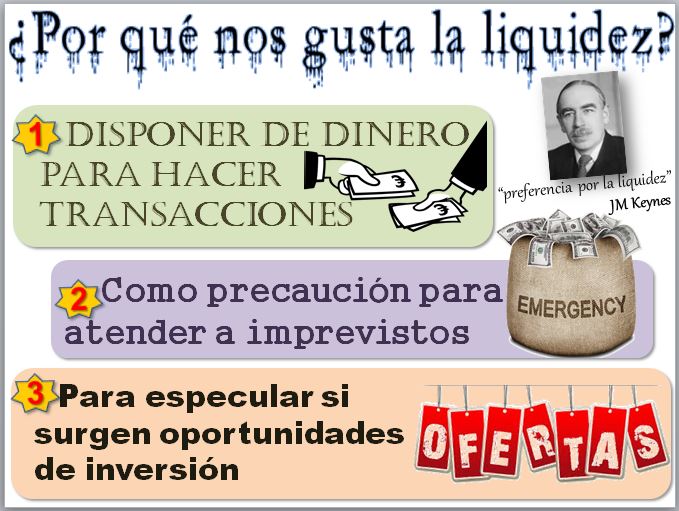

Recordemos al economista John Maynard Keynes

, que abordó el concepto de la preferencia por la liquidez

- a) disponer de dinero para hacer transacciones,

- b) como precaución para atender a situaciones imprevistas o

- c) para especular por si sale alguna otra inversión

Inversiones sólidas y líquidas Inversiones sólidas y líquidas

Repasemos el balance de una empresa. Tenemos ordenados los activos según su liquidez: lo más líquido es el dinero en el banco. Si las inversiones fueran materia (sólido, líquido y gaseoso), las inversiones más líquidas serían aquellas que más fácilmente se pueden transformar en dinero (que sería el gas). Los líquidos tienen la propiedad de fluir, caben por cualquier hueco, "que fluya el dinero", decimos. Si la fusión es el paso de sólido a líquido, también usamos ese término cuando decimos que alguien "se ha fundido" la herencia que recibió. Un último juego de palabras: buscaremos inversiones sólidas, pero que se puedan volver líquidas. Las acciones de una empresa grande son líquidas, incluso cuando la empresa va mal y todo el mundo quiere venderlas siempre hay especuladores que dan liquidez al mercado y están interesados en comprarlas, a bajo precio. Cuando uno tiene acciones de una empresa pequeña, que no cotiza en bolsa, puede que no encuentre comprador. Son acciones menos líquidas. Otra forma de aproximarnos a la liquidez de una inversión es considerando el factor tiempo, la cuarta dimensión para los físicos, y en el caso de los inversores, saber cuándo vamos a recuperar la inversión es asimismo un aspecto fundamental.

Por tanto, en cuanto a la liquidez de una inversión podemos contemplar varios aspectos. Comparemos dos proyectos, un promotor inmobiliario que se plantea adquirir un terreno rústico para construir pisos y un proyecto relacionado con Internet, como puede ser desarrollar una tienda virtual.

|

Para cada activo podemos obtener varias medidas de liquidez:

- ¿Cuánto tiempo se tarda en venderlo?

- ¿Tiene algún coste su venta?

- ¿Cuánto puede disminuir su precio?

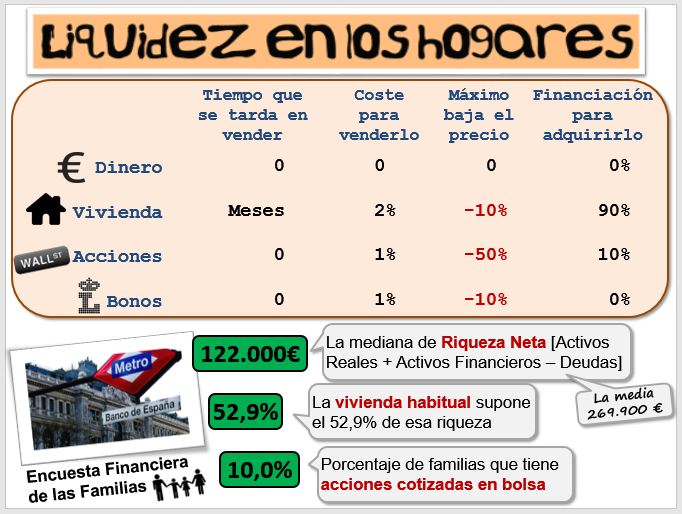

- ¿Suele adquirirse con deuda?

El activo será más liquido si se tarda poco en venderlo, si su venta implica grandes costes, si no se deprecia y si su compra no precisa mucha financiación. El activo más líquido es el dinero. Las acciones tardan poco en venderse, pero pueden bajar su cotización. Igual que los bonos, aunque las bajadas de precio no suelen ser tan elevadas. Una vivienda tarda meses en venderse, su venta suele exigir unos costes por comisiones, puede depreciarse y lo habitual es financiarla mediante una hipoteca. Si alguien necesita dinero con urgencia y debe vender una vivienda, posiblemente tenga que malvenderla. El Banco de España realiza la Encuesta Financiera a las Familias que determina la riqueza promedio en España (suma de activos reales y financieros menos deuda). La vivienda habitual supone más de la mitad de los activos. El 10% de las familias tiene acciones, porcentaje que aumenta conforme lo hace la renta familiar.

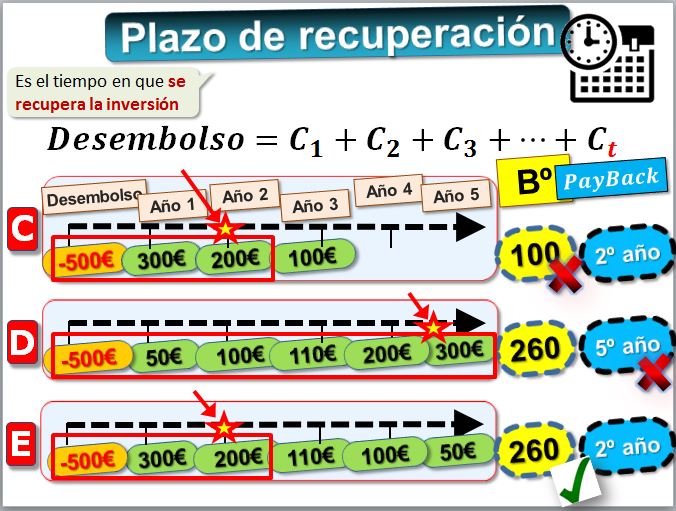

Volvamos a nuestro ejemplo de la lección 6, en la que analizábamos varios proyectos para los que calculamos su rentabilidad. En este caso queremos analizar su liquidez. El plazo de recuperación o payback es el tiempo que se tarda en recuperar la inversión.

Por tanto, es el periodo t a partir del cual el desembolso es igual a la suma de los flujos de caja C, generados cada año. El criterio del plazo de recuperación es sencillo: se elige aquel proyecto cuyo plazo de recuperación es menor.

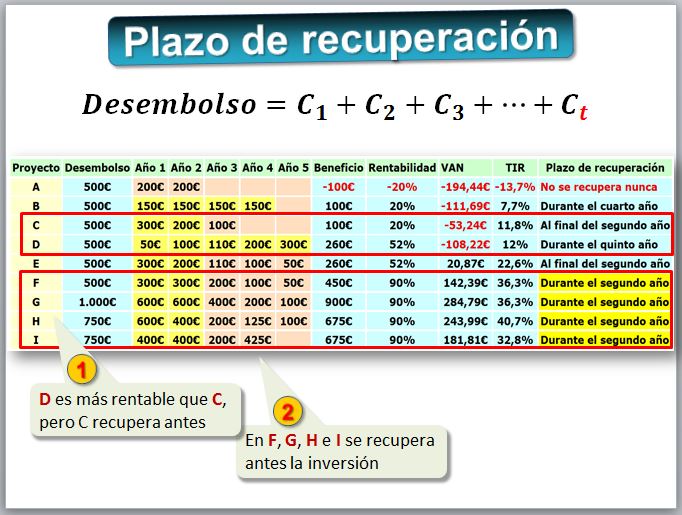

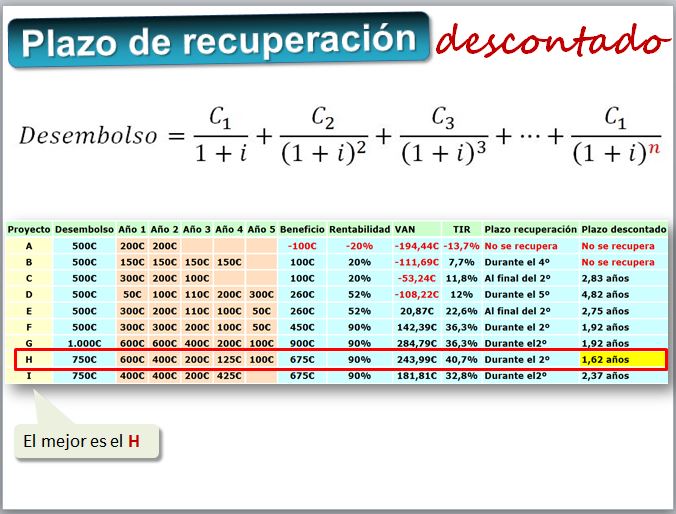

A simple vista se aprecia que los proyectos F, G, H e I son los más líquidos desde el punto de vista del Plazo de Recuperación. Es interesante comparar el Proyecto C con el Proyecto D. Desde el punto de vista de la rentabilidad es más interesante el Proyecto D, ya que deja un mayor beneficio, 260€, que el Proyecto C, que solo deja 100€. También es mayor la rentabilidad y la TIR. Pero desde el punto de vista de la liquidez, el Proyecto es C es preferido, ya que a finales del segundo año ya hemos recuperado nuestros 500€ de inversión, mientras que en el Proyecto D lo invertido se recupera durante el quinto año.

A pesar de su sencillez es un criterio muy utilizado por las multinacionales cuando invierten en países con poca seguridad jurídica. En este caso les preocupa recuperar la inversión realizada lo antes posible, antes de que haya un cambio político o el gobernante vea que es una inversión rentable y decida nacionalizarla o expropiarla [Caso Repsol en Vaca Muerta].

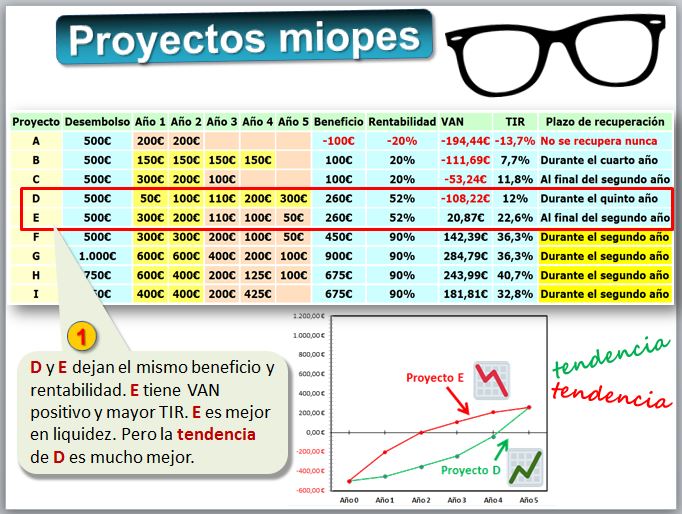

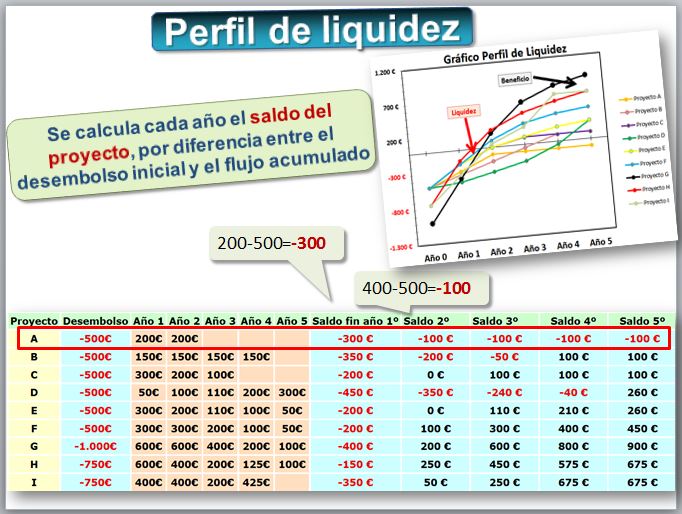

Compara, por ejemplo, el proyecto D con el proyecto E. Dejan el mismo beneficio y el proyecto E es mejor desde el punto de vista de la liquidez. Pero el proyecto D tiene algo positivo y es que cada año deja más beneficio, su tendencia en el largo plazo es muy prometedora... quizá el año sexto deje unos beneficios muy elevados frente al E que cada año languidece.

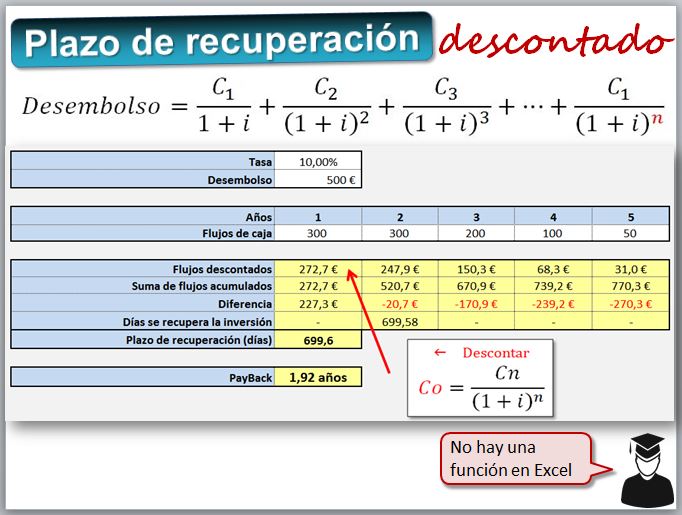

Podemos comparar los proyectos anteriores con la hoja de cálculo. Desafortunadamente no hay una función para calcular el plazo de recuperación, así que hay que hacer los cálculos a mano, comparando los flujos acumulados con el desembolso. Veamos por ejemplo el Proyecto F:

Y haciendo los cálculos, los proyectos quedan ahora:

Como vemos, el proyecto más líquido de acuerdo con el Plazo de Recuperación Actualizado es el Proyecto H, que precisa 1,62 años para recuperar la inversión.

En el gráfico se observa que:

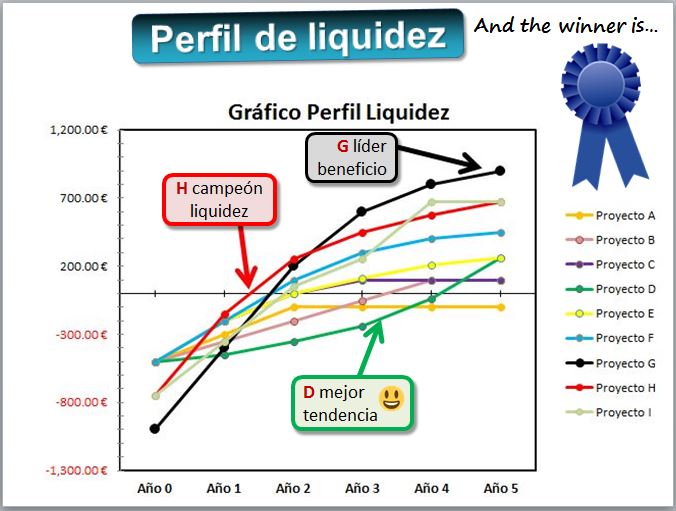

- el primer proyecto que consigue recuperar la inversión es el proyecto H, el campeón de la liquidez.

- el mejor desde el punto de vista del beneficio es el proyecto G.

- el proyecto D está mejorando cada año y presenta una buena tendencia.

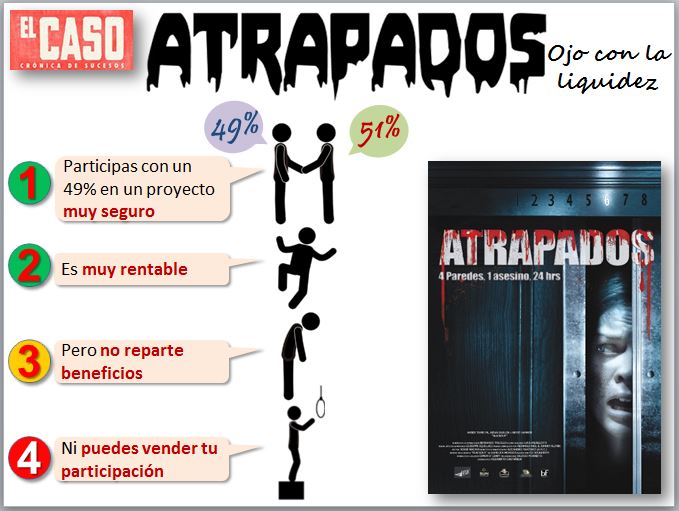

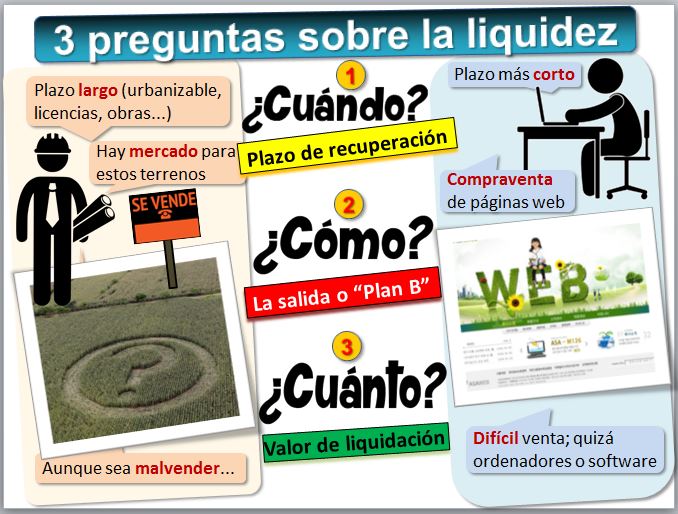

En cuanto a los criterios de liquidez, no solo es importante considerar el plazo de recuperación de la inversión sino la capacidad para liquidar, es decir, para convertir de nuevo en dinero. A veces, algunos inversores quedan atrapados en proyectos muy rentables y viables, pero tienen una participación minoritaria que es difícil vender a otro inversor, por tanto con una liquidez pésima. La situación se agrava si el socio mayoritario decide no repartir dividendos... tendrás que malvender la participación, posiblemente al socio [Cambio ley enero 2017] [marcha atrás en 2018] [finalmente] [ley soc cap art 348 bis] [-> Caso Abertis: Atlantia una acción más].

Para salir de la inversión y obtener liquidez se puede:

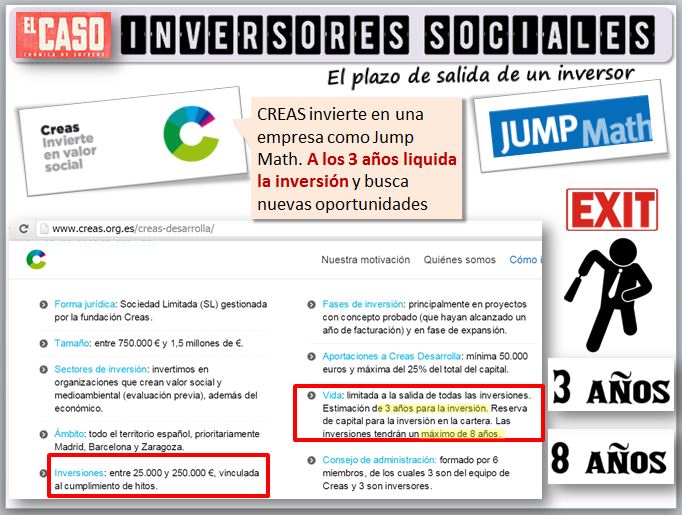

Veamos el caso CREAS (http://www.creas.org.es) [-> ir a Vida] inversores que ofrecen a los emprendedores sociales el acceso a capital privado para proyectos empresariales con impacto social positivo, de entre 25.000 y 250.000 euros. La salida de la inversión se prevé en 3 años, con un máximo de 8 años.

- Salir a bolsa mediante una IPO (Oferta Pública Inicial) de las acciones de la compañía. Lleva mucho tiempo y es complicado [Aquí calendario de empresas que salen a bolsa].

- Que la propia empresa recompre las acciones.

- Vender la participación a otra empresa, normalmente del mismo sector.

- Vender la participación a otra entidad de capital riesgo.

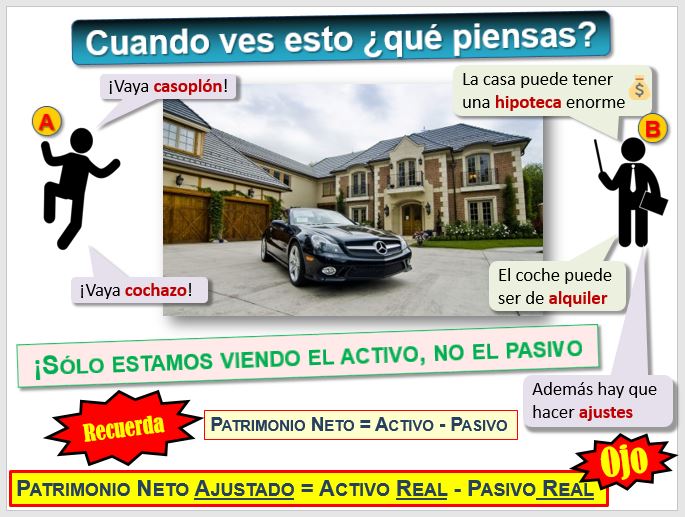

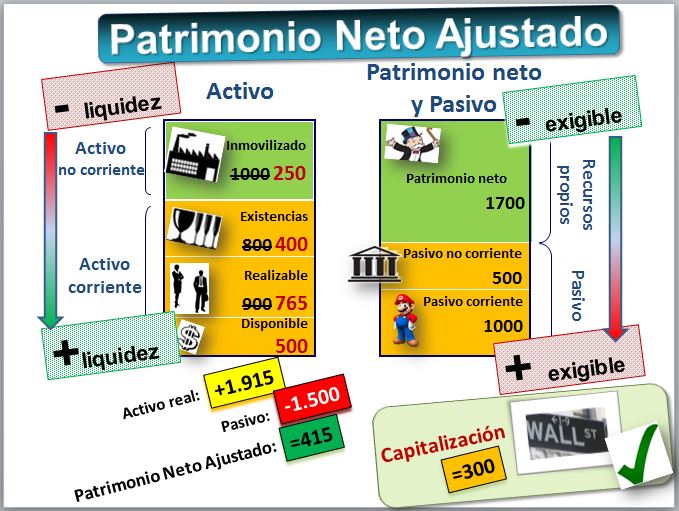

El inversor debe preguntarse si esas opciones de salida de la inversión son posibles y el precio que obtendrá. En todos estos casos es importante calcular el valor de liquidación. Recuerda que el Patrimonio Neto es igual al Activo menos el Pasivo. Pero el valor de liquidación no es exactamente el Patrimonio Neto ¿Por qué? Porque ese coche ya es de segunda mano y puede valer menos de lo que refleja la contabilidad. En cambio, la casa puede haberse apreciado y valer más de lo que refleje la contabilidad. Por tanto, hay que hacer unos ajustes extracontables.

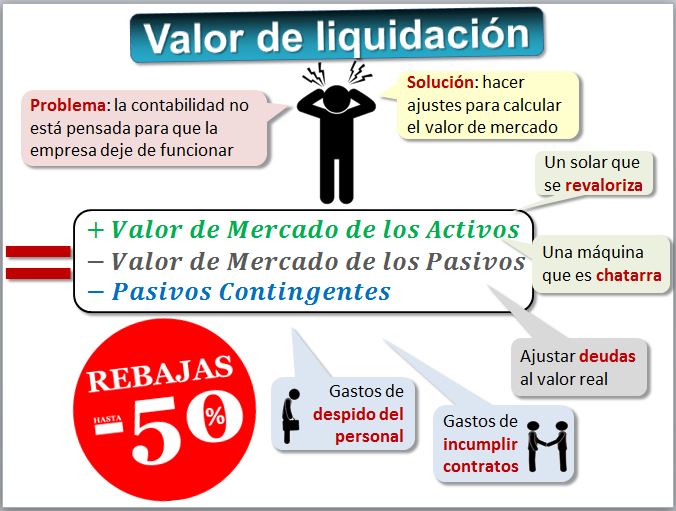

Un problema para calcular el valor de liquidación surge de las normas contables. Las empresas aplican el Principio de Empresa en Funcionamiento (en inglés going concern), que es uno de los principios contables por los que se rige el Plan General de Contabilidad, que significa que "las cuentas anuales deben representar el funcionamiento a futuro de la empresa, no el valor del patrimonio neto a efectos de su transmisión global o parcial, o su liquidación". Esto significa que, si la empresa adquirió, por ejemplo, un terreno, en su contabilidad está registrada por lo que le costó, aunque ahora puede tener un valor superior. Al contrario, una máquina muy compleja en la contabilidad puede tener un valor alto, pero si la fueras a vender quizá no te darían tanto, solo como chatarra. Por ello, si queremos calcular el valor de liquidación hay que repasar todo el balance y hacer ajustes.

Veamos unas ideas generales sobre el Valor de Liquidación y su cálculo:

- Se valoran los activos a precio de mercado, realizando ajustes sobre el valor contable. Tendremos en cuenta aspectos como por ejemplo la revalorización de los solares, la obsolescencia de las máquinas, y sorpresas que puede haber en activos intangibles como las patentes o el fondo de comercio

- Lo mismo haremos con las deudas de la empresa, ajustándolas al valor real.

- Los pasivos contingentes se refieren a cualquier tipo de pasivo que pueda surgir de la liquidación de la empresa, por ejemplo, gastos de despido de personal o por incumplimiento de contratos con proveedores y clientes.

| Calculando el Valor de Liquidación de una empresa

Esta metodología trata de estimar el valor que correspondería a los accionistas de la empresa en caso de que se liquidara la empresa. Parte del cálculo del Patrimonio Neto Ajustado, que viene dado por la diferencia entre el valor de mercado de los activos o Activo Total Real de la empresa y el Valor de Mercado de los Pasivos o recursos ajenos realmente existentes, teniendo en cuenta que normalmente el Pasivo suele estar ajustado a precios de mercado mientras que para valorar el activo necesitaremos recurrir a peritos que realicen un tasación y auditores. Para calcular el Valor de Liquidación se restan del Patrimonio Neto Ajustado los pasivos contingentes, como por ejemplo los gastos de despedir al personal o por incumplir contratos con proveedores y clientes.

A efectos prácticos, y si no disponemos de peritos o auditores, un método simple para calcular el patrimonio neto ajustado consiste en aplicar un porcentaje a cada componente del balance, tratando de ajustarlo a su precio de mercado. Por ejemplo, dada la siguiente empresa que presenta el balance de la figura se han realizado varios ajustes:

|

Ya comentamos que riesgo proviene del árabe rizq, que significa "lo que depara la providencia" [RAE] y también que se define como la combinación de la probabilidad de un evento y su consecuencia, siempre y cuando exista la posibilidad de pérdidas.

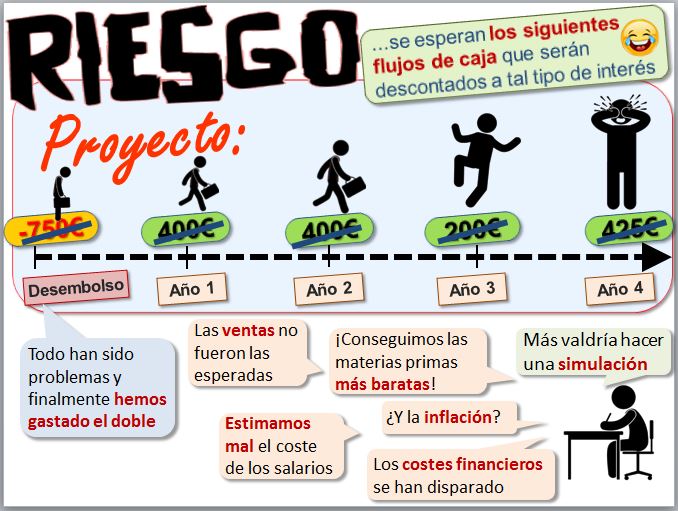

Hasta ahora hemos partido de que "...se esperan los siguientes flujos de caja que serán descontados a tal tipo de interés". Como es fácil de imaginar esa estimación de flujos depende de muchas hipótesis, por lo que el proyecto no está exento de riesgos. Por ejemplo:

- El desembolso inicial. La máquina que hay que renovar sale más cara de lo previsto, para sacar adelante el proyecto ha habido que realizar más viajes de los planeados, uno de los socios se ha echado para atrás y ha habido que pedir más dinero al banco con lo que el pago de intereses aumentará.

- Todo depende de las ventas. Y la estimación que realizamos no se ha parecido mucho a la realidad (por alto o por bajo).

- El coste de los salarios. Acertamos bastante, pero ha habido que contratar a otra persona. Y ha habido una baja que nos ha descolocado las previsiones.

- El coste de las materias primas. Hemos encontrado un proveedor más barato y con mejores condiciones de pago.

- La inflación afectará negativamente al proyecto. Pero ¿a quién hacer caso sobre su evolución prevista?

- Los costes financieros se han disparado, por el aumento de los tipos de interés y las mayores necesidades de fondos.

- Hay que renovar parte de los equipos, porque han quedado obsoletos. Especialmente los equipos informáticos, que se han renovado antes de lo previsto, por una nueva tecnología.

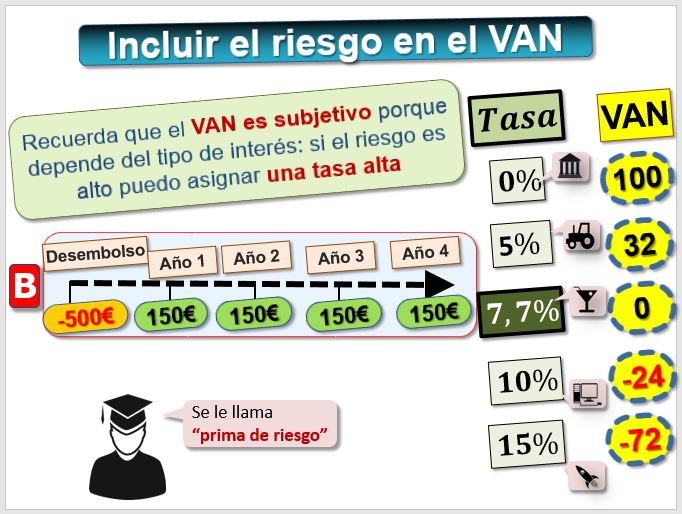

Volviendo a nuestros proyectos. Los proyectos J y K son iguales en plazo de recuperación, beneficio, rentabilidad, TMR, TIR y casi idénticos en VAN y resto de criterios. Sin embargo, el proyecto J presenta flujos de caja constantes mientras que los flujos de caja del proyecto K presentan una gran variabilidad. Hemos calculado la desviación típica

), conocida como volatilidad

Otra manera de abordar el problema del riesgo es mediante la simulación. Para ello podemos presentar varios escenarios a los que asignar probabilidades. Por ejemplo, tras realizar muchas simulaciones sobre cada de las variables anteriores, los analistas de la compañía han consensuado los siguientes VAN para cada escenario, determinando asimismo la probabilidad de cada uno de ellos:

El VAN promedio se calcula como sigue:

5.000*0,05 + 3.000*0,1 + 2.500*0,15 + 2.000*0,30 + 500*0,2 - 500*0,1 - 2.000*0,1 = 1.375€.

Recordemos que:

| Rentabilidad y riesgo

Es algo tópico que hay una relación directa entre rentabilidad y riesgo. Las inversiones más rentables suelen ir acompañadas de un mayor riesgo. La Comisión Nacional del Mercado de Valores da consejos a los inversores, incidiendo en que "cuanto más riesgo se asume, más rentabilidad se debe exigir. Igualmente, cuanta más rentabilidad se pretende obtener, más riesgo hay que asumir". Sin embargo, la propia Comisión reconoce que "Riesgo y rentabilidad van unidos, pero aceptar un mayor riesgo no es ninguna garantía de obtener mayores rendimientos". A modo de ejemplo, encontramos esta publicidad de dos bancos situados el uno al lado del otro, que ofrecían:

|

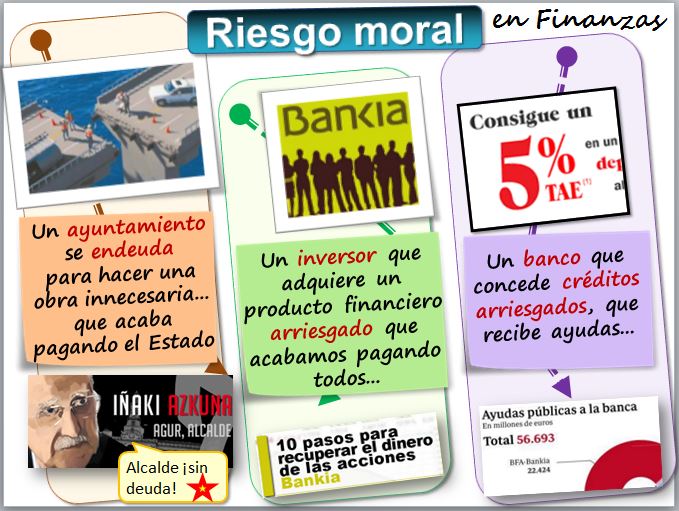

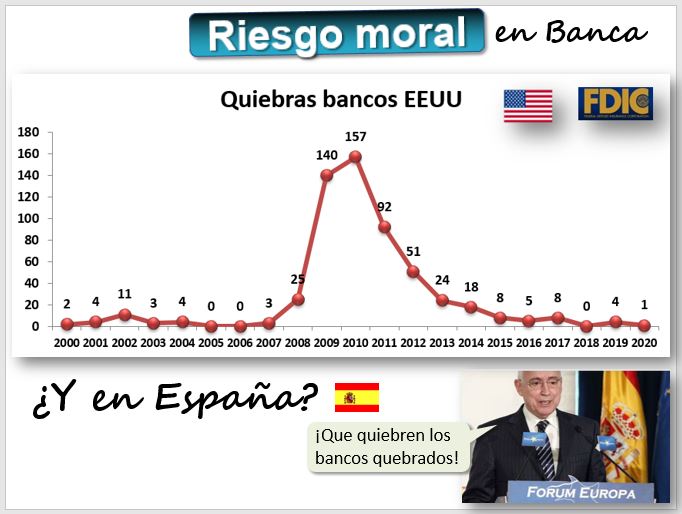

| Riesgo moral "...total, no va a pasarme nada"

En muchas ocasiones tomar una decisión arriesgada no tiene consecuencias graves para el que la toma... sino para otros. Es una situación lo que se denomina "riesgo moral" [moral hazard  Veamos algunos ejemplos en Finanzas:

En otras asignaturas de Teoría Económica os explicarán que el riesgo moral es un problema de asimetría de la información que lleva a contratos ineficientes. Aquí hemos visto algunos ejemplos en el ámbito de las Finanzas. |

Existen muchos tipos de riesgo. Veamos los principales tipos.

Riesgo económico. Depende de la naturaleza de las operaciones que la empresa desarrolla y del sector donde opera.

- Riesgo de producto. No todos los productos son iguales. Por ejemplo, hay algunos cuya demanda es muy sensible a una crisis o a la meteorología. En cambio, si se trata de una empresa de servicios funerarios, la demanda suele ser es bastante estable.

- Riesgo operativo. Es el riesgo que sufre una empresa derivado de la posibilidad de fallos en su propio funcionamiento u operativa diaria. No es lo mismo fabricar mesas y sillas que un dispositivo electrónico que todavía no ha salido al mercado y que tiene una mayor incertidumbre.

- Estructura de costes fijos y variables. El tener costes fijos elevados siempre supone un mayor riesgo porque los costes variables se pueden adaptar mejor al nivel de producción o venta.

- Dependencia de unos pocos clientes o proveedores. Es más arriesgado un proyecto que depende de unos pocos clientes (o uno solo) que otro con muchos y diversos clientes. Lo mismo sucede si dependemos de un solo proveedor, porque puede fallarnos.

- Riesgos logísticos. Hay que analizar si el producto o las materias necesarias están sujetos a problemas derivados de la distribución. Algunas empresas han optado por proveedores en países lejanos, pero, aunque sean países estables y proveedores serios, la logística se complica provocando falta de envíos, retrasos y pérdidas constantes.

- Condiciones comerciales y jurídicas. Hay que analizar si hay estabilidad o, por el contrario, riesgo de que cambie el marco jurídico o de que las condiciones contractuales empeoren.

Riesgo financiero. Se origina por la forma en que la empresa financia la inversión y los aspectos financieros derivados del comercio.

- Riesgo de tipos de interés. Si el proyecto precisa de mucha financiación ajena, el riesgo de que suban los tipos de interés puede afectar muy negativamente.

- Riesgo de tipos de cambio. Es el riesgo que surge por el efecto de variaciones en el tipo de cambio.

- Riesgo de inflación. Surge como consecuencia de la pérdida de poder adquisitivo que se genera por la inflación.

- Riesgo impositivo. Surge por la posibilidad de que desaparezcan determinadas ventajas fiscales o surjan nuevos impuestos que afecten a los flujos de caja del proyecto.

- Riesgo de crédito a clientes. Es el riesgo que sufre una entidad derivado de la no devolución en plazo de los créditos concedidos a sus clientes. Si los clientes del proyecto no son solventes, hay riesgo de que aumente la morosidad y los impagados o se demoren en los pagos, afectando a la tesorería.

- Riesgo de crédito con proveedores. Hay que plantearse si las condiciones de pago a los proveedores van a ser estables o pueden empeorar.

EJERCICIO: Compara los riesgos de varios planes de pensiones de Ibercaja. |

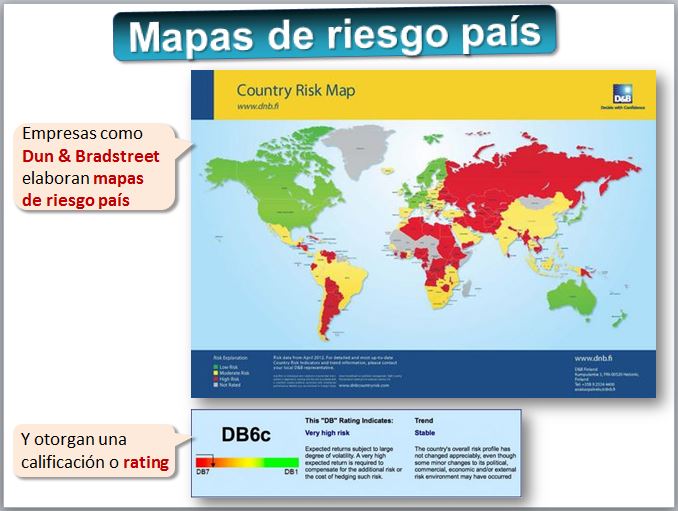

El riesgo país es el componente del riesgo total de una operación o inversión asociada a los factores políticos y estructurales del país con el que se realiza la operación. Podemos realizar la siguiente taxonomía:

El índice Riesgo País de Dun & Bradstreet califica a los países segun su nivel de riesgos (https://www.dnb.co.uk/products/country-insight-for-global-risk-management.html). Para cada país se emite un rating o puntuación que va de DB1 (mejor nota) a DB7 (máximo riesgo). También en CESCE (https://www.cesce.es/es/riesgo-pais).

Un inversor internacional está planteándose invertir en España y le preocupa el riesgo. ¿Cuáles son los principales indicadores de España?

|

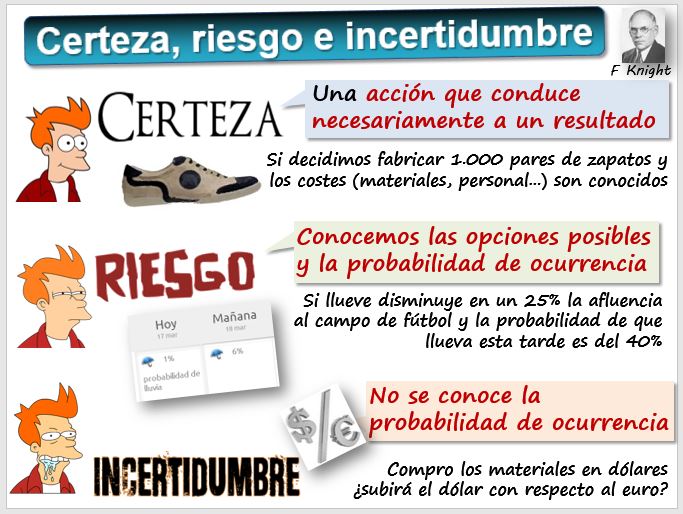

A la hora de valorar los proyectos de inversión es frecuente que se planteen diversos escenarios. Es posible que salga todo redondo y en nuestro proyecto podamos exportar vinos y licores a Filipinas, o que las cosas se tuerzan y no obtengamos las correspondientes licencias de exportación. A veces podremos asignar probabilidades a los diferentes escenarios pero en otras ocasiones no, por lo que las decisiones se toman bajo incertidumbre. Es decir, en algunas ocasiones, y a partir de la experiencia pasada que hemos tenido en Malasia, Colombia, Singapur y Ecuador podemos estimar que la probabilidad de que salga todo perfecto, y obtengamos las licencias para exportar, es del 75% y de que no, un 25%. Pero en otras ocasiones, no contamos con nada de información. En eso consiste la incertidumbre. Así podemos distinguir entre certeza (una acción conduce necesariamente a un resultado), riesgo (conocemos las opciones posibles y la probabilidad de ocurrencia) e incertidumbre (no se conoce la probabilidad de ocurrencia), como estudió el economista de la Escuela de Chicago Frank Knight

| Las decisiones en Silicon Valley. Financiando la próxima killer application

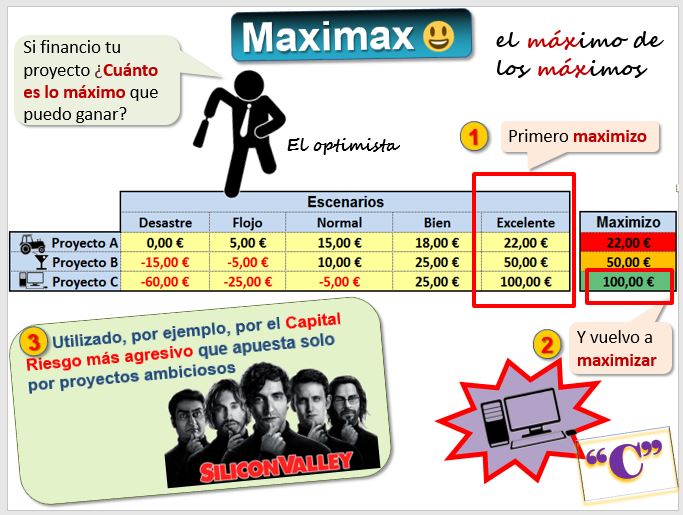

Silicon Valley, en la zona de San Francisco, es el mayor centro de innovación de Estados Unidos y lugar donde se concentran las mayores empresas de tecnología y los inversores que las financian. Se dice que concentra un tercio de toda la inversión en capital riesgo del mundo [  Un millonario que ha hecho fortuna en Internet quiere invertir en nuevas empresas emergentes, start ups Este inversor está aplicando el criterio llamado Maximax, que consiste en seleccionar aquel proyecto que, si todo sale bien, dará los mayores beneficios. Como vemos no le interesan tanto los proyectos cuya rentabilidad está asegurada y sostenida en el tiempo. |

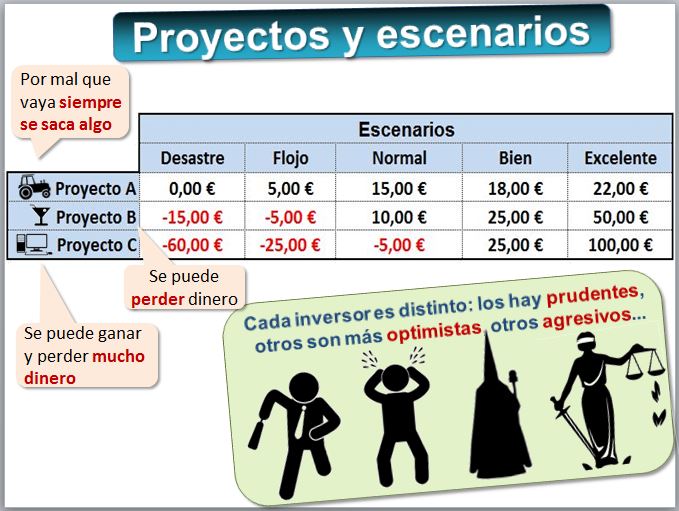

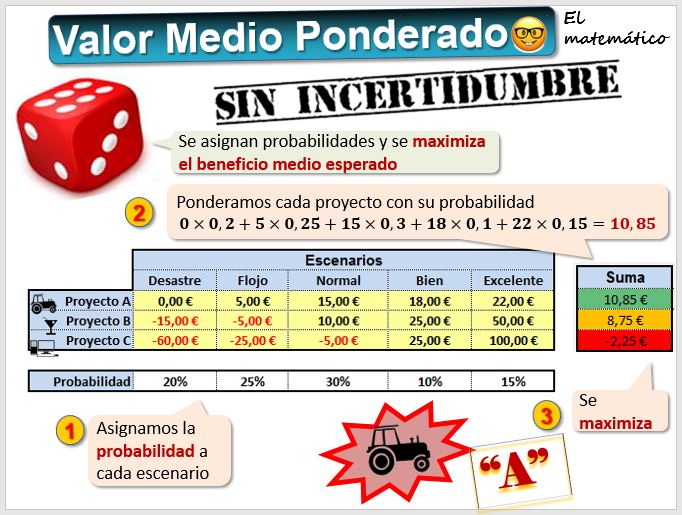

Un inversor se plantea invertir en tres proyectos diferentes.

- Proyecto A, de Aburrido. Consiste en una explotación agraria convencional. Siempre se saca algo, aunque los rendimientos son bajos. El perfil de riesgo es bajo.

- Proyecto B, de Bien. Consiste en poner un bar. Trabajando puede ser un negocio muy rentable pero también podemos perder dinero. El perfil de riesgo es medio.

- Proyecto C, de Cool. Es un proyecto tecnológico. Si sale bien podemos ganar mucho dinero, pero si sale mal perderemos bastante. El perfil de riesgo es alto.

y los siguientes escenarios: Desastre (todo sale mal), Flojo, Normal, Bien y Excelente (todo sale redondo).

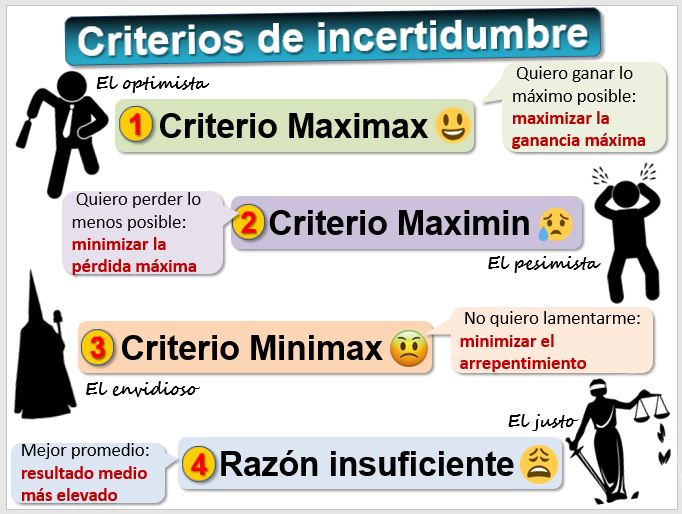

En Estadística I se enseña cómo podemos utilizar varios criterios en función de cómo sea el inversor (optimista, pesimista...) o lo que busque (ganar lo máximo posible, no perder...). Aquí vamos a aplicarlo a un ejemplo de decisiones de inversión en Finanzas.

Criterio Maximax. Ya hemos leíido en el anterior ejemplo, como a veces el capital riesgo más optimista gusta de seleccionar el proyecto que más beneficios puede dejar. En ello consiste el criterio Maximax, que recibe ese nombre porque MAXimiza la ganancia MÁXima.

- Primero seleccionamos la ganancia máxima de cada uno de los 3 proyectos, que se corresponde con el escenario excelente (22€ el proyecto A, 50€ el proyecto B y 100€ el proyecto C).

- Después volvemos a elegir el máximo de esas tres cantidades. De acuerdo con este criterio el proyecto elegido es el tecnológico C, que es el máximo entre 22, 50 y 100.

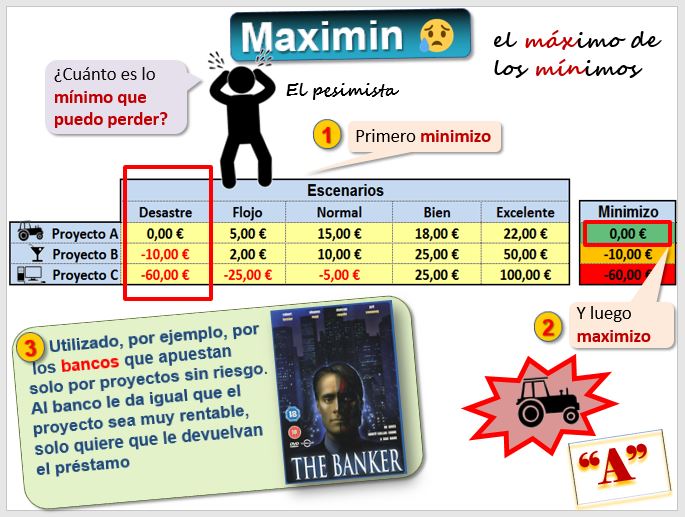

Criterio Maximin. Este criterio es el más prudente. Se trata de seleccionar el proyecto con el que la pérdida sea menor. Por tanto, consideramos el peor escenario (desastre) para cada uno de los proyectos, es decir, el MINimo y de los proyectos elegimos el que nos dé más, el MAXimo. Se llama también criterio de Wald

- Primero seleccionamos lo peor que puede pasar en cada uno de los 3 proyectos (ganar 0€ en el proyecto A, perder 15€ el proyecto B y perder 60€ el proyecto C).

- Queremos ganar lo máximo. De acuerdo con este criterio el proyecto elegido es el agrícola A, que es el máximo de las cantidades anteriores.

Criterio de Hurwicz. Está a caballo entre los dos criterios anteriores, ya que normalmente las personas no son 100% pesimistas u optimistas. L. Hurwicz

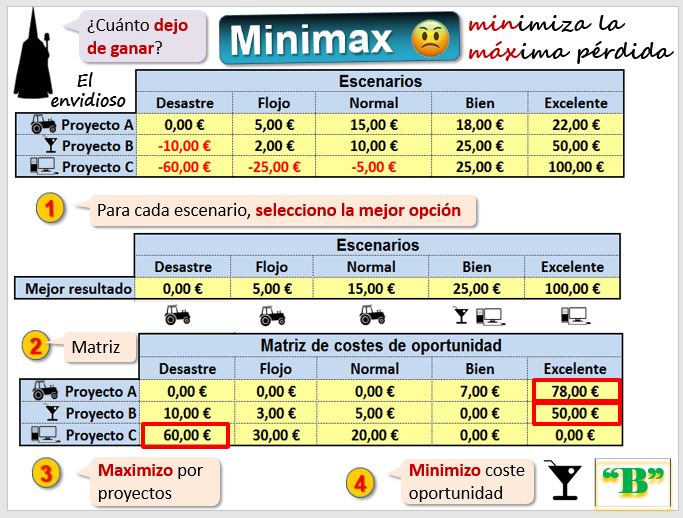

Criterio Minimax. O de L. J. Savage

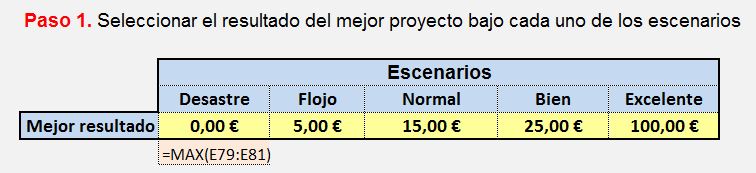

- Se selecciona el mejor proyecto de acuerdo con cada uno de los escenarios

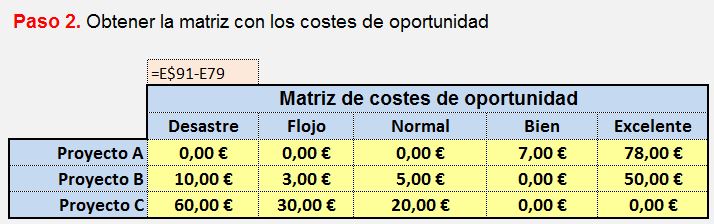

- Se calcula la matriz de costes de oportunidad, que contiene para cada proyecto la diferencia de su resultado con respecto a lo que hubiera obtenido con el mejor de los proyectos.

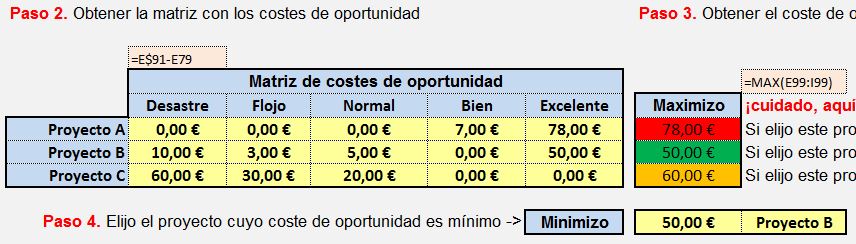

- Se obtiene el coste de oportunidad máximo de cada uno de los proyectos.

- Se elige el proyecto cuyo coste de oportunidad es mínimo.

Si todo ha ido excelente el mejor de los proyectos hubiera sido el C. Pero si he elegido A ¿Cuánto he dejado de ganar? Si hubiera elegido C, habría ganado 100€. Como elegí A solo he ganado 22€. El coste de oportunidad es la diferencia, 100€-22€=78€, es lo que he dejado de ganar. Realizamos este cálculo con todos los proyectos, de forma que obtengo una matriz con los costes de oportunidad. Lo vemos por pasos.

Paso 1. Seleccionar el resultado del mejor proyecto bajo cada uno de los escenarios.

Paso 2. Obtener la matriz con los costes de oportunidad

Paso 3. Obtener el coste de oportunidad máximo para cada proyecto

Paso 4. Elijo el proyecto cuyo coste de oportunidad es mínimo ->

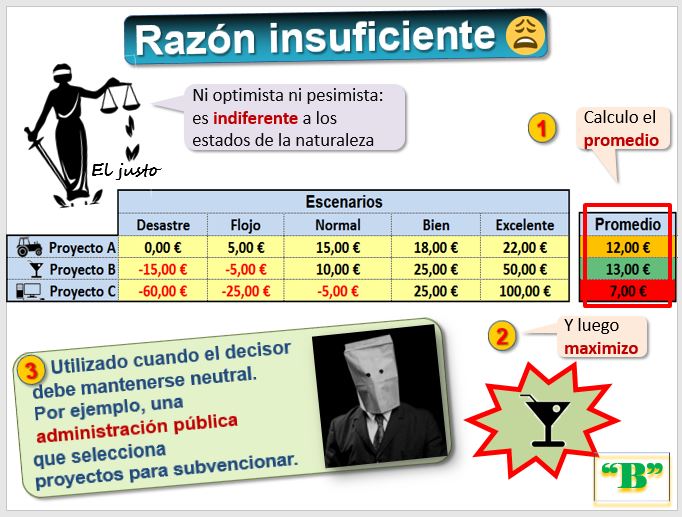

Criterio Razón Insuficiente. O de P-S Laplace

En este caso ya no hay incertidumbre sino riesgo, porque somos capaces de asignar unas probabilidades a cada uno de los escenarios.

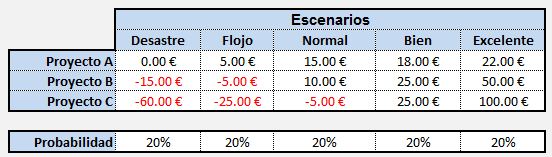

Si asignamos la misma probabilidad a cada escenario, un 20%, podemos comprobar que sale lo mismo que con el criterio de Laplace. Y luego podemos realizar simulaciones cambiando las probabilidades, de acuerdo con la información disponible.

Paso 1. Ponderamos cada proyecto según su probabilidad.

Paso 2. La suma de cada proyecto

Paso 3. Elijo el proyecto que da el máximo -->

Para seguir aprendiendo

Para seguir aprendiendoWilliam Bernstein es neurólogo de profesión, pero reciclado con éxito al campo de las Finanzas, autor del libro Los cuatro pilares de la inversión. Los pilares son: conocer la teoría de la inversión, comprender la historia de la inversión, la psicología de la inversión y cómo funcionan los negocios basados en la inversión.

Ken Fisher , analista de inversiones estadounidense e hijo de Philip Fisher (inversor y autor del libro clásico "Acciones ordinarias y beneficios extraordinarios" que ya recomendamos) y Lara Hoffmans, experta en marketing y comunicación son los autores de El pequeño libro de los mitos del mercado, en el que desmontan algunos de los mitos del mercado que cree la mayoría de la gente. Por ejemplo, el primero de ellos: “los bonos son más seguros que las acciones”; sin embargo, si se comparan bonos y acciones en un amplio espacio temporal, las acciones son más rentables y menos volátiles.

© Citar como: Serrano Cinca C. (

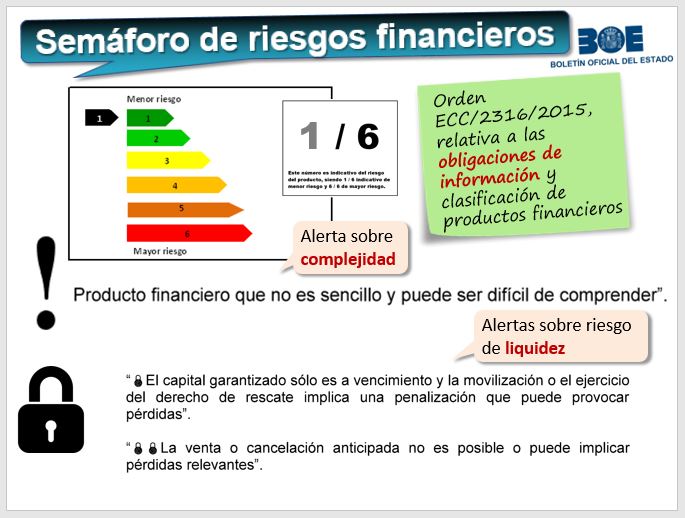

Semáforo de riesgos en los productos financieros

Semáforo de riesgos en los productos financieros