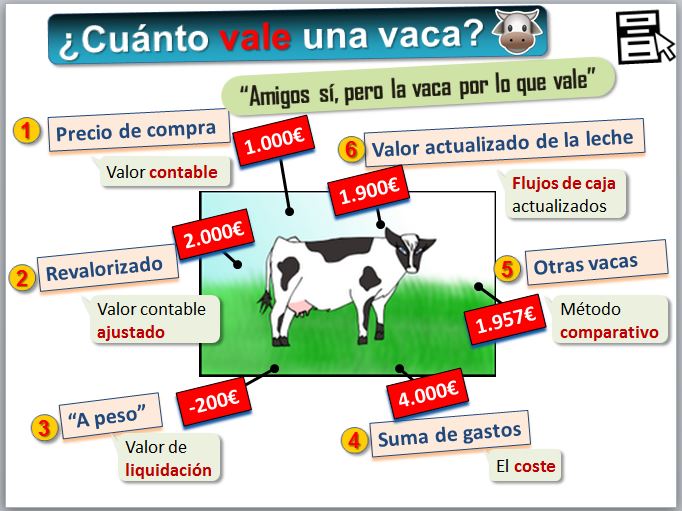

El precio es la cantidad de dinero que tenemos que pagar para comprar un producto u obtener un servicio. El precio nos lo dirá la oferta y la demanda. Por ejemplo, para saber el precio de una vaca podemos consultar en Milanuncios (http://www.milanuncios.com/vacas/vacas.htm). El valor es el conjunto de características y circunstancias asociadas -a la vaca- que le otorgan un grado de utilidad. El valor es un concepto ampliamente estudiado por los economistas desde hace muchos años, que han desarrollado muchas teorías  . Bien, pero ¿cuánto vale una vaca?

. Bien, pero ¿cuánto vale una vaca?

Una vaca lechera puede valorarse utilizando diferentes métodos de valoración. Por ejemplo:

Apartados:

Puedes descargar la hoja de cálculo con los ejemplos que veremos en teoría -> [09-Valoracion.xlsx].

Veamos, en primer lugar, el Caso "El Corte Ingles"

El Corte Inglés tuvo un conflicto judicial con un grupo de accionistas que quiso vender su participación. Un sobrino del fundador, Ramón Areces, presentó una demanda civil contra la empresa al no estar de acuerdo con la valoración de su parte realizada por la propia compañía.

El demandante, César Carlos Areces, solicitó la venta de su 0,67% del capital y pedía 194,6 euros por título, es decir 98 millones de euros. El problema surge porque, según los estatutos de la empresa, los accionistas que abandonen el grupo deberán revender su paquete accionarial a la propia compañía. El Corte Inglés quería comprarlas de acuerdo con el valor recogido en los libros de contabilidad. El Valor teórico contable se calcula como (activos - deudas)/número de acciones y daba un valor a su participación de 40 millones de euros. Pero los abogados del demandante presentaron un informe de la consultora Interbrand que valoró la marca en 1.600 millones de euros. Además, consideraron que en los 5.000 millones del valor teórico contable establecido por los auditores de la empresa no se incluía el valor real de los inmuebles. Según los peritos del demandante, utilizando la metodología de flujos de caja actualizados, el valor ascendía a 14.000 millones de euros.

Veamos el resultado:

Todo ello nos muestra que hay muchos métodos de valoración y que la lección de hoy trata sobre un tema importante. A lo largo de estas lecciones ya hemos hablado de la diferencia entre valor y precio: tu anillo de boda o un recuerdo familiar para ti tiene un gran valor. Pero para mí, solo es oro. El Tribunal Constitucional, en su sentencia 194/2000, afirma que "hay tantos valores reales como peritos", ya que “la tarea de comprobar el ‘valor real’ de los bienes y derechos, lejos de arrojar una cifra exacta, incontrovertible o, al menos, previsible dentro de un margen razonable, normalmente dará lugar a tantos resultados como peritos la lleven a cabo”. |

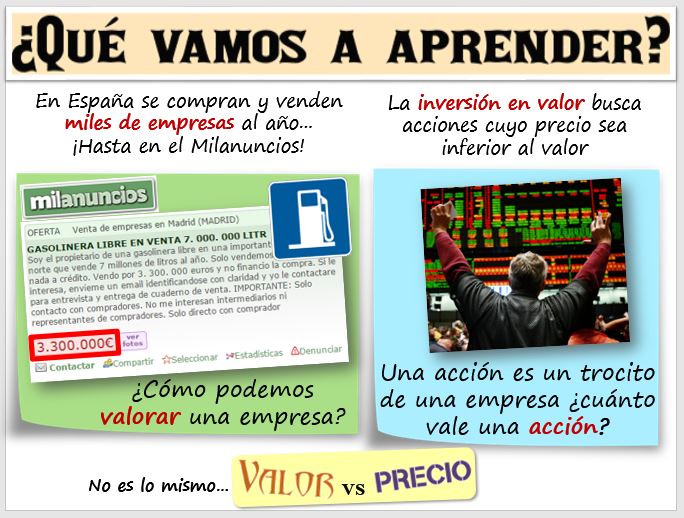

¿Para qué valorar una empresa?

- El caso más habitual es ante la compraventa de una empresa, porque sirve para poder fijar el precio.

- Hemos visto el caso de una herencia, El Corte Inglés, en la que había que valorar una participación de una empresa que no cotiza.

- A veces se trata de varios socios que crearon una empresa, rompen y uno quiere dinero por su porcentaje.

- Al salir a bolsa, es decir un OPV (Ofertas Públicas de Venta) o IPO (Initial Public Offering). Sirva de ejemplo el caso de la empresa Imaginarium que salió a bolsa y hubo que valorarla [cotización Imaginarium] o AENA [Cotización AENA y comentario].

- En otras OPV salen a la venta nuevas acciones de una empresa que ya existe. Por ejemplo, Telefónica sacó a bolsa su filial alemana y hubo que realizar una valoración [Cotización Telefonica Deutschland].

- Si vamos a comprar acciones de una empresa que cotiza, podemos realizar nuestra propia valoración para estimar si el mercado la sobrevalora, como hacen los seguidores de la filosofía de inversión "value investment" que vimos en la lección sobre mercados financieros.

¿Por dónde empezar?

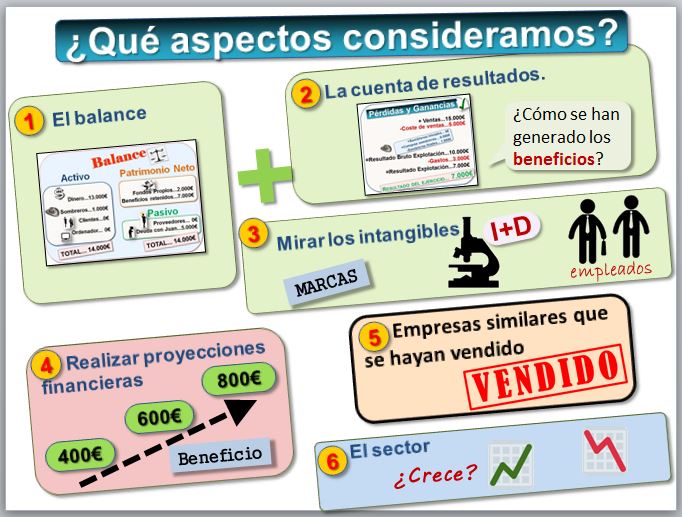

Veremos que existen muchos métodos. Como mínimo habría que considerar los siguientes aspectos:

- Cuentas anuales. Considerar las partidas de activo en el balance y restar las deudas de la empresa.

- La cuenta de resultados y los beneficios. Saber cómo se han generado.

- Los aspectos intangibles. Además de las patentes y marcas registradas, importan aspectos como la clientela o los recursos humanos de la empresa y su gestión. Por su importancia, en la Lección 10 ampliaremos este apartado.

- Realizar proyecciones financieras. Estimar la evolución de los beneficios y los flujos de caja futuros.

- Información de otras empresas similares que se hayan vendido.

- El sector y su evolución previsible. ¿Es un sector en declive? ¿Quiénes son los competidores? ¿Y el mercado cómo se está moviendo?

En el ejemplo de la valoración de la vaca hemos visto que existían varios métodos de valoración. Podemos agrupar los métodos según varios criterios, una clasificación frecuente es:

- Métodos que analizan el Balance. Es relativamente simple pero el sistema de información contable -la Contabilidad- no ha sido diseñado para que sepamos el valor real de la empresa en cada momento, sino para registrar lo que va pasando cada día. Entonces será necesario hacer muchos ajustes.

- Métodos que analizan la Cuenta de Resultados. Así podemos ver el beneficio o las ventas de la empresa. Se han desarrollado algunos métodos empíricos que, a partir de estos indicadores, estiman el valor de la empresa.

- Métodos que comparan la empresa con otras parecidas, de las que sabemos su precio. Bien porque cotizan en bolsa y conocemos la capitalización bursátil o porque sabemos que han sido recientemente vendidas y conocemos el precio al que se fijó la operación.

- Métodos que estiman los flujos de caja futuros que va a generar la empresa y calculan el valor actual con una tasa de descuento. En teoría es el método correcto, pero es complejo.

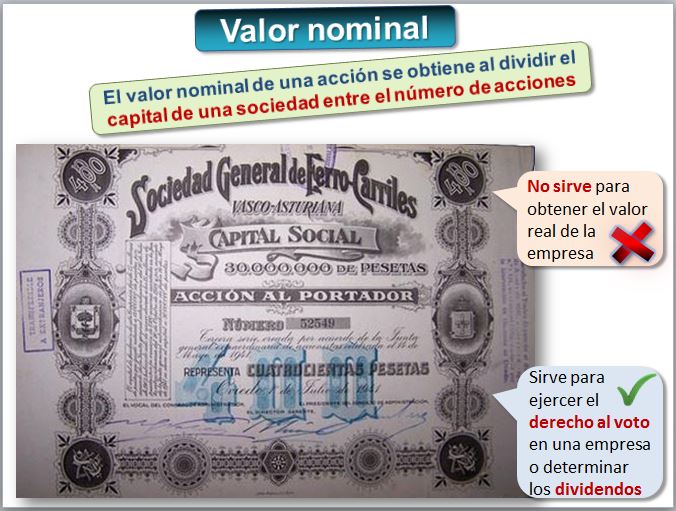

Valor nominal de las acciones. La acción es un título representativo del capital de una empresa. Las acciones se emiten con un valor nominal que resulta de dividir el capital de una sociedad por el número de acciones de la misma. La imagen muestra una acción antigua, de la Sociedad General de Ferrocarriles Vasco-Asturiana, de cuatrocientas pesetas de valor nominal. Podemos ver que en Inditex [https://www.bolsasymercados.es/...] cada acción tiene un valor nominal de 0,03€.

Serviría para cuando la empresa acaba de nacer. Pero no es el valor real de una empresa. Hemos visto que en "El Corte Inglés" lo consideraban como argumento porque daba un valor de la empresa muy bajo, que es lo que interesaba al comprador. Aunque no sirve para valorar una empresa, el valor nominal de las acciones sí que tiene importancia por ejemplo para ejercer el derecho al voto en una empresa o determinar los dividendos que le corresponden.

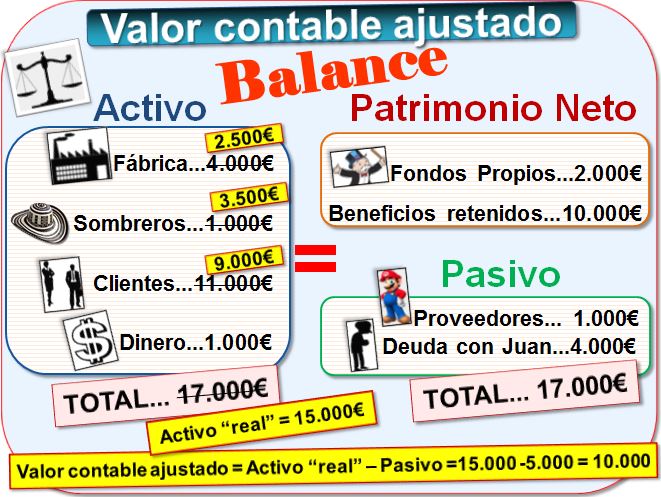

Es el Patrimonio Neto de la contabilidad o valor en libros. Recordemos el balance de la empresa de sombreros de la Lección 3.

Como sabemos, no hay que confundir el Valor Contable con el Total del Activo, de la misma forma que cuando vemos a una persona que vive en una buena casa y tiene un cochazo, no debemos pensar que es rico. Puede que viva en la casa de alquiler y que del coche solo haya pagado la entrada. Podemos obtener el Valor Contable de dos formas, o bien como la suma de los elementos que componen el Patrimonio Neto, que da 12.000€ o bien restando al Activo Total (17.000€) el Pasivo (5.000€), que son las deudas. La resta también sale 12.000€. En el ejemplo anterior, si a los bienes del presunto millonario le restamos el valor de sus deudas igual nos llevamos una sorpresa.

Pero recordemos que el objetivo de la contabilidad no es proporcionar un dato que sirva para realizar una "valoración de empresa". Por ello, este método presenta algunos problemas:

- Los bienes comprendidos en el inmovilizado material se valoran por su coste, ya sea éste el precio de adquisición o el coste de producción. Es decir que podemos tener un edificio comprado hace décadas valorado por unos pocos euros y pocas veces se actualiza.

- La valoración de las existencias. Como norma general, las existencias se valoran al precio de adquisición cuando no se someten a transformación alguna (como las materias primas) y por el coste de producción cuando se introducen en el proceso productivo (productos terminados, semiterminados, en curso, subproductos, residuos, etc.). Finalmente, en atención al "principio de prudencia", prevalece el valor de mercado, si es menor. Pero, si las fuéramos a vender, ¿qué nos darían por ellas?

- Hasta ahora no hemos hablado del fondo comercio y los intangibles, como las marcas. El fondo de comercio surge, por ejemplo, al tener una cartera de clientes satisfecha, como en un bar son los parroquianos. O bien por el uso eficiente de la tecnología que nos da una ventaja competitiva, el know how al que hemos llegado tras años de experiencia. O por ventajosos acuerdos comerciales con proveedores y otras empresas colaboradoras, o por la calidad de los productos... pero puede figurar en el balance únicamente cuando haya sido adquirido a terceros, no si es autogenerado. Pero, a veces, podemos encontrar fondos de comercio inflados [Véase el caso World com].

- También puede haber clientes que figuran en la contabilidad, pero es posible que no paguen lo que deben a nuestra empresa.

Dado que el objetivo de la contabilidad no es realizar una valoración de empresas, podemos tratar de ajustar el valor contable, para hacerlo más real. Por ejemplo, obteniendo los precios de mercado. Sigamos con nuestro ejemplo:

- Una partida de la contabilidad que suele ajustarse es el inmovilizado, por ejemplo, las máquinas, los terrenos o la fábrica, ya que lo que pone en la contabilidad no refleja el valor real. En nuestro caso es más realista pensar que esa fábrica tiene un precio de mercado de, pongamos, 2.500€.

- En cambio, en las existencias de sombreros, hemos tenido la gran suerte de que uno de los modelos se ha puesto de moda porque ha sido el elegido por un actor famoso para recoger el Oscar. Sería sensato pensar que su valor es mucho más elevado, por ejemplo 3.500€.

- Vamos a suponer que, en realidad, en la partida de clientes del activo corriente, sospechamos que no van a pagar bastantes de ellos como efecto de una crisis. Y que, de cara a la valoración de la empresa, sería más realista rebajar 2.000€ dicha partida.

- Normalmente en el caso de la deuda que tenemos con Juan sí que figura en la contabilidad con su valor real a precios de mercado y no hay que ajustarla.

En resumen, que el activo ha pasado de 17.000€ a 15.000€. Y el Valor Contable Ajustado, como diferencia entre el Activo Total "Real" (15.000€) y las deudas (5.000€) pasa de ser 12.000€ a 10.000€. Este método puede ser adecuado si la empresa es de reciente creación y, sin duda, es mejor que el mero valor contable. Pero está orientado al pasado ya que no tiene en cuenta las expectativas de crecimiento y beneficios de la empresa.

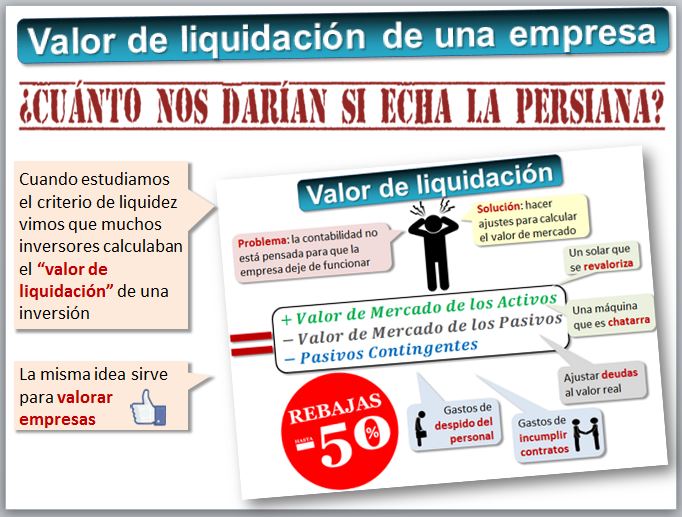

Cuando estudiamos el criterio de liquidez en la Lección 7 presentamos el valor de liquidación, que es otra aproximación al valor de una empresa y es el valor que resulta de liquidar todos los activos y pasivos de la empresa. Es decir, ¿cuánto nos darían por los activos de la empresa si echa la persiana? Para calcularlo, los activos se valoran a precio de venta, se deducen los pasivos e incluso se consideran los costes de salir del negocio, como los de despedir al personal, devolver las subvenciones o incumplir los contratos.

Valor de liquidación como técnica de valoración bursátil Valor de liquidación como técnica de valoración bursátil

Benjamin Graham y David Dodd publicaron en 1934 el libro "Security Analysis". La metáfora que emplean en su libro sobre los mercados financieros es imaginar que cada día llega el "Señor Mercado" a tratar de venderte un trozo de su empresa. Curiosamente cada mañana te ofrece un precio diferente (la cotización) pero tú no tienes que estar pensando en ello sino en si es un buen negocio donde invertir y no estar a los caprichos de si hoy vale 20 o mañana 32. Tienes que concentrarte en el valor de la empresa. También eran partidarios de calcular el valor de liquidación de una empresa para operar en bolsa porque nos da el suelo posible de una inversión. Se trata de comparar el valor de liquidación de las compañías con la capitalización (lo que vale en bolsa). Mientras sea mayor mantienen dicha empresa en su cartera de acciones: es una forma de tener el máximo riesgo (que quiebre la empresa) bajo control.

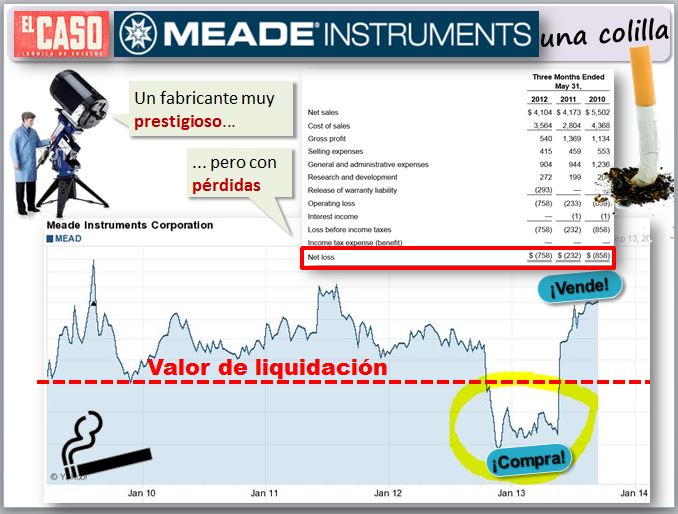

En el caso de las inversiones bursátiles este método se denomina "cigar butt" (colilla), acuñado por el famoso inversor Warren Buffett Para llegar al valor de liquidación de cada componente del balance se toman los valores y se ajustan, aplicando un porcentaje de corrección. Por ejemplo:

Una vez calculado el valor de liquidación se compara con la capitalización, el precio de la empresa según el mercado bursátil. Con este método se trata de identificar empresas que coticen a menos de su valor de liquidación, de forma que, en el peor de los casos, tras liquidar la empresa el accionista recupere su inversión con creces.

Veamos el caso Meade Instruments (https://www.astroshop.eu/telescopes/10/m,Meade), un fabricante de telescopios de muy alta calidad y con gran reputación entre los aficionados a la astronomía, que no supo adaptarse a lo digital. Su precio en bolsa era muy bajo y con pérdidas, pero algunos de sus activos eran muy valiosos, incluida la marca. Sunny Optical (http://www.sunnyoptical.com) la compró en octubre de 2013. En la figura se aprecia como sube la cotización en esa fecha. Durante un periodo de tiempo fue un claro cigar butt.

Veamos otro ejemplo de colilla. |

También se llama valor de reposición de los activos. El valor sustancial representa la inversión que debería efectuarse para construir una empresa en idénticas condiciones. Aunque hay varias definiciones de valor sustancial, en general se suelen considerar solo los bienes de explotación, es decir, la sustancia del negocio. Al calcular el valor sustancial la idea que subyace es que vamos a continuar el negocio. Por esto también se le llama going concern. Para calcular el valor sustancial partimos de la hipótesis de que la empresa va a seguir operando (se llama "principio de empresa en funcionamiento"), lo contrario que cuando calculamos el valor de liquidación.

En ocasiones, el valor de liquidación y el valor sustancial son muy diferentes. Imagina un ganadero que va a jubilarse. Tiene una granja e instalaciones como máquinas de ordeño automático, alarmas, sensores y comederos.

- Posiblemente si fuera a venderlo le darían muy poco (valor de liquidación).

- Pero si alguien quisiera montar una granja como la suya, tendría que hacer un desembolso muy importante (valor sustancial o going concern).

Recordemos el ejemplo que ya vimos de la bolsa que comparaba el valor de mercado (capitalización bursátil) con el valor en libros (valor contable). El economista y Premio Nobel de Economía en 1981, James Tobin

Como es difícil calcular el valor de reposición de los activos, en la práctica es frecuente tomar simplemente el valor contable, ratio que tenemos disponible en muchos portales financieros.

EJERCICIO: Podemos encontrar varios ratios de valoración, como el ratio valor de mercado a valor en libros o price to book:

¿Cuál es más elevado? |

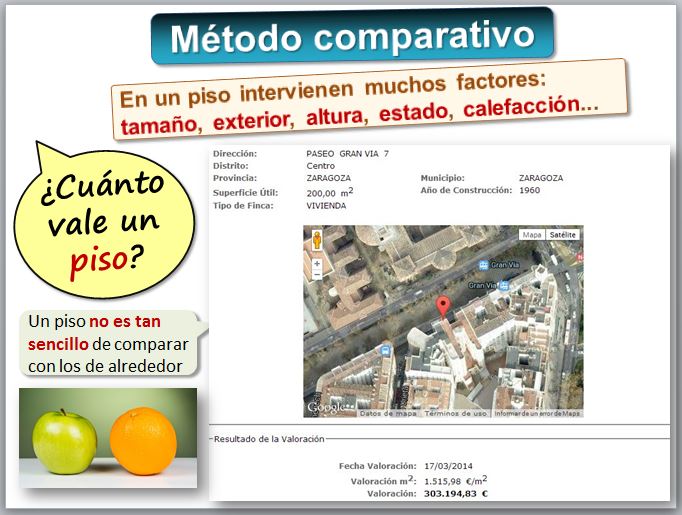

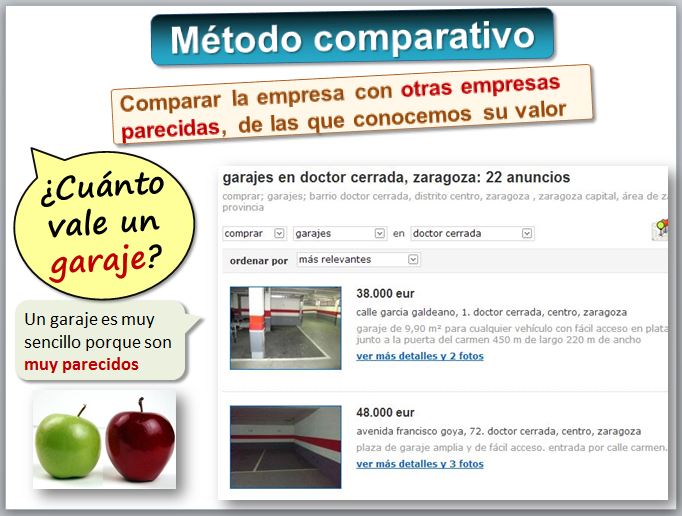

Se trata de comparar la empresa con otras empresas parecidas, de las que conocemos su precio. Es como valorar tu piso, lo primero que haces es averiguar a cuánto han vendido el piso de algún vecino. Veamos, a modo de ejemplo, los precios de los garajes al lado de la Facultad en el portal Idealista (http://www.idealista.com/venta-garajes/zaragoza/centro/doctor-cerrada/).

Llas plazas de garaje son todas bastante parecidas, pero comparar pisos es más complicado, porque además de la zona y los metros, su valor depende del número de habitaciones, cuartos de baño, la antigüedad, si es exterior y otros factores. Lo que haríamos es compararlo con pisos de la misma calle y que tengan características parecidas. Y luego, según el tamaño, aplicar algún tipo de proporción.

EJERCICIO: Busca un piso al lado de la facultad ¿Cuál es el valor de referencia según el catastro? |

¿Y para las empresas?

La información puede provenir de dos fuentes:

El problema es encontrar lo que se denomina "los comparables", empresas del mismo sector que en fecha reciente hayan sido adquiridas y se conozca el precio al que se ha realizado la operación. A veces se les denomina "testigos", especialmente en la valoración inmobiliaria. Una web internacional de compra venta de empresas es Bizbuysell.com (http://www.bizbuysell.com) o en España Bizalia.com (https://www.bizalia.com/en-venta). Tiene un buscador en el que podemos encontrar miles de empresas a la venta y lo que piden. Podemos seleccionar una empresa para ver los datos que tienen.

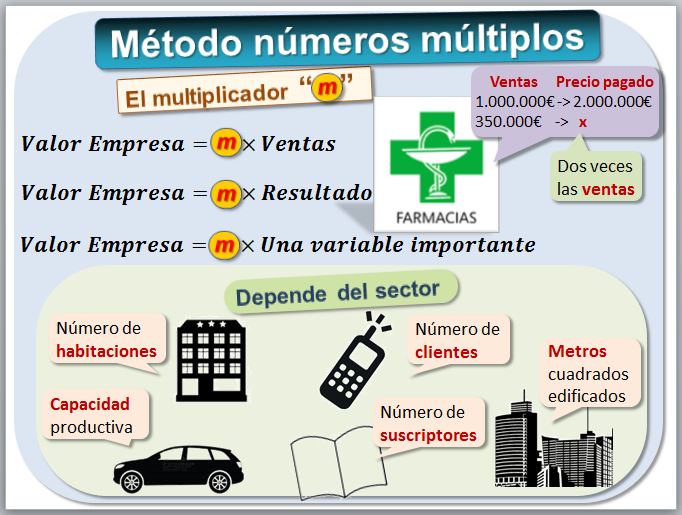

En cuanto a los métodos comparativos o de los números múltiplos, básicamente consisten en hacer una regla de tres.

- Si un piso de 50 metros cuesta 100.000€, nuestro piso de 100 metros puede valer 200.000€ (normalmente la proporción es algo menor).

- Si por una empresa del sector "Transporte por carretera" cuyas ventas han sido 5 millones de euros se han pagado 7,5 millones de euros, entonces por otra empresa cuyas ventas son 10 millones de euros, el valor según este método podría alcanzar los 15 millones de euros.

Es decir, se aplica la fórmula:

- Valor empresa = m * Resultado de Explotación

- Valor empresa = m * Ventas, o bien

- Valor empresa = m * Una variable importante

A m se le llama "multiplicador". Para calcular m tenemos que disponer de una base de datos con un número suficiente de transacciones y comprobar que se cumple dicha proporción. Se deben tomar valores promedio (media y mediana) además del máximo y mínimo. En general se suele tomar la mediana ya que es el estadístico que mejor se comporta ante la presencia de valores extremos. En algunos sectores muy homogéneos este es un método bastante popular. A modo de ejemplo, en las farmacias es frecuente que m sea 2 y la variable son las ventas anuales. Es decir, si una farmacia vende 1 millón de euros al año su precio de mercado rondaría los 2 millones de euros. Este método presenta como ventaja su sencillez y cierta capacidad para ser utilizado en comparaciones internacionales. Pero no contempla factores como la evolución de la empresa o su crecimiento. Utilizar las ventas como medida de la actividad de la empresa solo puede hacerse dentro de cada sector, ya que en otro caso los márgenes pueden ser muy diferentes. Además de las ventas, el resultado de explotación o el beneficio del ejercicio se pueden tomar variables específicas de cada sector, como:

En ocasiones tenemos empresas que van a salir a bolsa y queremos valorarlas [IPO calendar en Investing.com]. Una manera es compararlas con empresas que ya cotizan. Veamos algunos ejemplos.

- la capacidad productiva (número de coches que es capaz de fabricar al año) en una fábrica de automóviles

- el número de habitaciones para valorar una cadena de hoteles

- el número de suscriptores para valorar una revista

- el número de clientes para una compañía telefónica o

- los metros cuadrados edificados de que dispone una inmobiliaria

En ocasiones es posible comparar una empresa con otras que cotizan en bolsa ya que sabemos su capitalización bursátil, es decir, lo que valen las empresas similares según el mercado. Por ejemplo, si queremos tener una idea aproximada del valor de una empresa del sector textil, como Mango podemos compararla con otras que coticen en bolsa, como Inditex. Necesitamos saber el resultado de explotación de Mango e Inditex. Podemos obtenerlos en la base de datos SABI (http://ciberconta.unizar.es/sabi). También necesitamos saber cuánto vale en bolsa Inditex. Ese dato es la capitalización bursátil y está disponible en Investing.

Haciendo una regla de tres se puede estimar cuanto valdría en bolsa Mango según este método.

Algunas precauciones a tener en cuenta al aplicar este método de valoración:

EJERCICIO: Busca otras empresas textiles, como Desigual, Cortefiel, Pepe Jeans o Mayoral. En el caso de Desigual, la empresa se llama Abasic S.L. Aquí hay otras (http://www.expansion.com/empresas-de/industria-textil/) y estima lo que valdrían si cotizaran en bolsa, siguiendo este método. Lee sobre la valoración de Tous (http://www.elconfidencial.com/empresas/2015-03-10/louis-vuitton-negocia-la-compra-de-una-participacion-en-tous-valorada-en-500-millones_725064/) ¿Cuál es en este caso el multiplicador? |

Vamos ahora con valoración de clubes de fútbol.

Ni el Real Madrid Club de Fútbol ni el Fútbol Club Barcelona cotizan en bolsa, ni siquiera son Sociedades Anónimas Deportivas, como la mayoría de los clubes de fútbol sino que pertenecen a los socios. ¿Cuánto valen?

Podemos utilizar varios métodos. Uno sería comparar con empresas que cotizan, por ejemplo:

Conociendo los ingresos, beneficios, deuda y la cotización de estas entidades, haciendo una regla de tres se puede estimar cuánto valdrían en bolsa el Real Madrid y el Barcelona. En este caso los analistas suelen tomar la cifra de Beneficio de Explotación y multiplicarlo por una cantidad que muchos estiman próxima a 8. Aquí están las cuentas anuales:

Puedes leer:

Algunos aspectos a tener en cuenta al utilizar este método de valoración:

EJERCICIO: Busca las cuentas anuales y cotización de varios clubes de fútbol y, a partir de la información contable del Real Madrid y Barcelona, estima lo que valdrían si cotizaran en bolsa siguiendo este método. |

Otro caso especial son las empresas de Internet. Muchas veces no tienen beneficios ni apenas ingresos. El comparador es el número de usuarios. Si por esta empresa con tantos usuarios se pagó tanto dinero, esta otra valdrá tanto. Por ejemplo, en el caso concreto de un periódico en Internet el dato relevante podría ser el número de visitantes que acceden a leerlo cada día.

Muchas empresas jóvenes de Internet no tienen beneficios e incluso sus ventas son irrelevantes. En este sector se utilizan mucho las web metrics –que incluyen indicadores como el número de visitantes a las páginas web de la empresa, las páginas vistas, los "me gusta" en Facebook o el tiempo de permanencia del visitante, entre otros, como factor importante que justificaría, no sólo las ventas y beneficios futuros, sino su cotización bursátil. Su importancia se exageró, llegando a pagarse cifras astronómicas por empresas basándose en cálculos sobre el número de visitas a la página web. Pero no siempre esos visitantes se convertían en clientes ni esas visitas en ventas. Tuenti se valoró en septiembre de 2008 en 70 millones de euros, es decir, a 28 € cada usuario registrado. En febrero de 2014 Facebook compró WhatsApp por 13.800 millones de dólares, cuando sus ingresos eran de 10 millones de dólares.

Flippa.com (https://flippa.com/websites) incluye los precios de muchos sitios web que están a la venta, en función del número de páginas visitadas. En España la cifra de visitantes a muchos portales de Internet puede consultarse en OJD (http://www.ojdinteractiva.es/ultimos-medios-auditados.php). Muchas empresas de Internet sí que ganan dinero, aunque al ser empresas todavía en crecimiento, los múltiplos son altos. Esto significa que los inversores valoran mucho estas empresas, aunque tengan pocos beneficios.

EJERCICIO: Busca la evolución de la cifra de visitantes de Diario de Sevilla [https://www.ojdinteractiva.es/medios-digitales/diario-de-sevilla-evolucion-audiencia/totales/anual/69/trafico-global/]. |

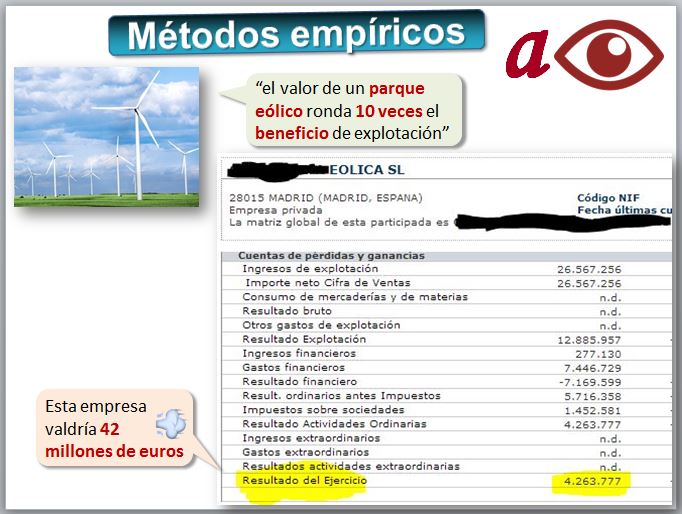

| Métodos empíricos "a ojo" y más científicos.

El libro de referencia para los seguidores de este método de valoración es Business Reference Guide (http://businessreferenceguide.com), que contiene cientos de reglas empíricas como las siguientes:

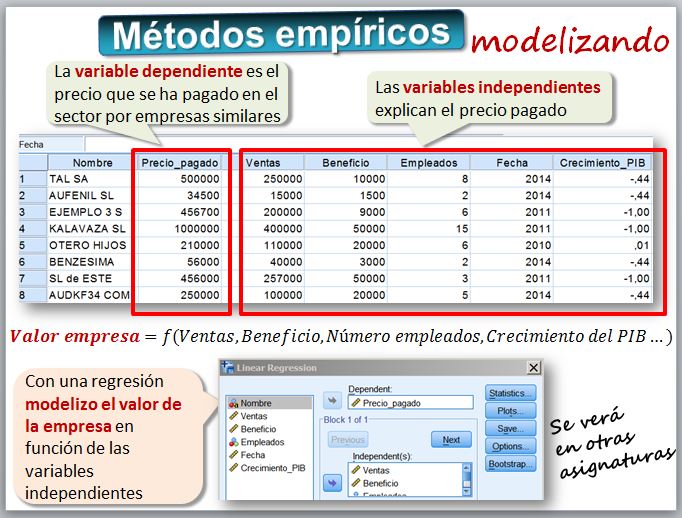

Puestos a aplicar métodos empíricos, siempre es más deseable contar con una buena base de datos, con un conjunto amplio de empresas y de variables y aplicar modelos estadísticos, que sean capaces de determinar con mayor exactitud el valor de la empresa. Suelen aplicarse técnicas estadísticas como la regresión o los modelos de redes neuronales artificiales, ampliamente aplicados en el reconocimiento de patrones. Veamos un ejemplo de uno de estos modelos, en los que un experto plantea que el valor de la empresa es una función que depende de sus ventas, beneficios, el número de empleados, el crecimiento del PIB y otros factores.

A partir de una base de datos con un número importante de empresas de las que se conoce su precio (porque cotizan en bolsa o porque ha habido una venta) y tras aplicar rigurosamente los métodos econométricos que permiten seleccionar las variables relevantes se obtendría un modelo parsimonioso ( |

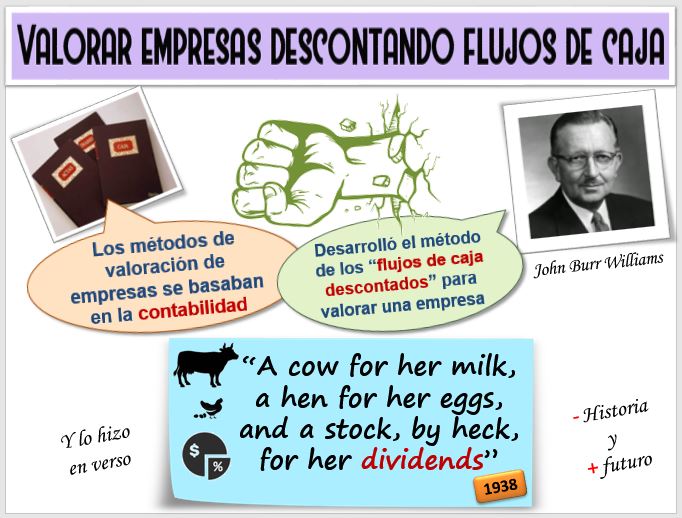

La valoración de una empresa se basaba en la contabilidad o en el uso de los métodos comparativos. Las fórmulas financieras de capitalización y descuento eran conocidas desde la antigüedad, pero fueron los economistas Irving Fisher

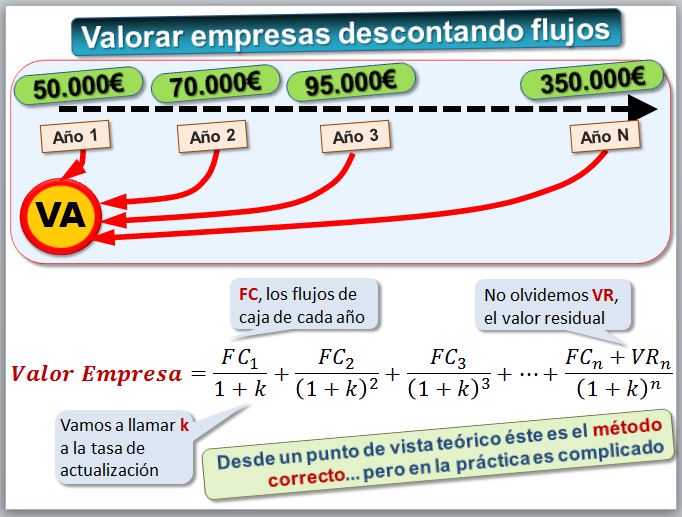

Este método consiste en obtener el valor actualizado de las rentas futuras que va a generar esa empresa. En la siguiente imagen vemos el proceso que supone aplicar este método, que pasa en primer lugar por analizar la información financiera y no financiera de la empresa, así como del sector.

Esto supone:

- Primero, estudiar la historia de la empresa sobre todo mediante las cuentas anuales, algo común a otros métodos de valoración.

- La siguiente fase supone una mirada al futuro de la empresa para predecir los flujos financieros, para lo que necesitaremos partir de balances y resultados previsionales así como estimar la evolución del sector. En la imagen hemos puesto una bola de cristal, porque es la parte más delicada y criticada del método. Pero es inevitable ¿cómo podemos valorar una empresa sin plantear hipótesis y escenarios sobre su futuro?

- Finalmente se trata de actualizar esos flujos de caja, lo que implica determinar las tasas de descuento correctas. Se plantean simulaciones sobre todas las variables que intervienen en el modelo.

Desde un punto de vista teórico es el método correcto. Sin embargo, el problema es realizar las estimaciones, ya que finalmente está basado en hipótesis sobre el crecimiento de la compañía, como por ejemplo los cobros por las ventas o los pagos que se harán a los empleados.

- Siendo FCi el flujo de caja del año i

- El término VRn es el valor residual de la empresa en el año n.

- Descontamos a una tasa que llamaremos k

En otros temas de la asignatura la tasa de descuento usada era un tipo de interés conocido, por ejemplo, en el descuento de pagarés. En otros apartados hemos considerado el riesgo y lo introducíamos en forma de prima de riesgo que sumábamos al tipo de interés libre de riesgo. Como tipo de interés libre de riesgo tomaremos la rentabilidad o TIR que proporcionan bonos del Estado -por considerarse libre de riesgo- a largo plazo, con una duración similar a la de los flujos de caja estimados. Si estamos valorando empresas, las empresas tienen riesgo y, además, su nivel de riesgo es distinto. Es distinto invertir en una empresa consolidada, con un flujo de caja muy estable, que invertir en una empresa nueva o de un sector muy dinámico. Por tanto, la determinación de la tasa a la que descontaremos es un aspecto clave.

| Principio de devengo vs principio de caja

Antes de continuar con la explicación, veamos un ejemplo sobre tortillas de patata. A partir de los mismos ingredientes (huevos, patata, cebolla y aceite de oliva) podemos optar por una tortilla española clásica o una tortilla de patata deconstruida, popularizada por Ferrán Adriá.

Uno de los principios contables es el llamado Principio de Devengo, que dice que "la imputación de ingresos y gastos deberá hacerse en función de la corriente real de bienes y servicios que los mismos representan y con independencia del momento en que se produzca la corriente monetaria o financiera derivada de ellos". Por contra, el Principio de Caja consiste en imputar los ingresos y los gastos, no cuando se realizan las operaciones, sino a medida que se realizan los pagos o los cobros. Lo más sencillo es pensar en términos de caja, pero el principio de devengo, más refinado, es muy útil. Veamos un ejemplo:

Como vemos, el principio del devengo es muy útil. Pero para descontar los flujos de caja nos causa problemas. Realmente lo que ha pasado es que el dinero ha llegado en enero y diciembre y si lo metemos en el banco nos empezará a dar intereses desde esa fecha. Lo mismo pasa con la amortización: no es una salida de caja anual, es un "invento" contable que ha permitido alisar el beneficio. Pero lo que realmente ha sucedido es que hemos hecho un pago por el precio de la máquina (los 100.000€) en una fecha concreta. Entonces, todas las molestias que se ha tomado el contable de la empresa para aplicar estos principios contables, a efectos de la valoración de empresas nos están distorsionando los flujos de caja y habrá que hacer una serie de ajustes. Estamos deconstruyendo la contabilidad realizada mediante el criterio del devengo para obtener los flujos de caja. En el ejemplo de la tortilla, vemos que hay dos maneras de hacerla. Y una vez cocinada de una manera es complicado pretender obtener el otro tipo de tortilla. |

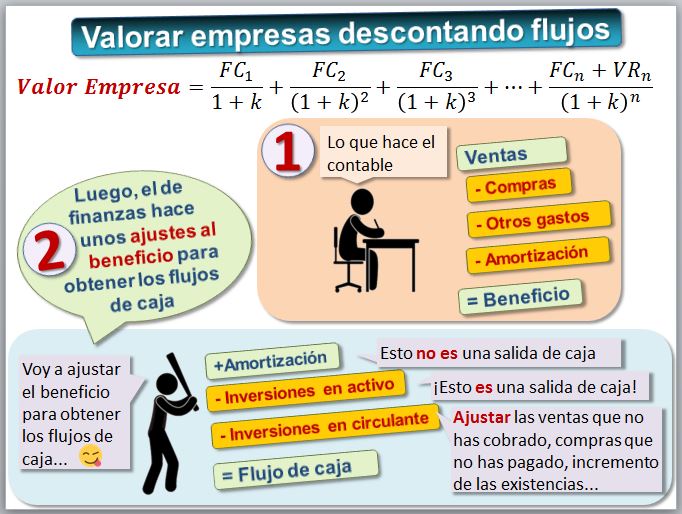

En cuanto a los Flujos de Caja que vamos a descontar, podríamos pensar en varias posibilidades. La primera sería descontar los beneficios futuros, pero lo que se descuenta son entradas y salidas de dinero y, como hemos visto, el beneficio contable es una magnitud calculada según el principio del devengo y además está sometida a criterios que tienen cierto grado de discrecionalidad como las amortizaciones. Por ello viene siendo habitual calcular el llamado Flujo Libre de Caja (Free Cash Flow o FCC) realizando una serie de ajustes a la contabilidad que ha cocinado el contable de la empresa.

Para calcular el Flujo de Caja Libre, se parte del beneficio antes de intereses e impuestos. A este beneficio:

- Se le restan los impuestos (que se lleva la administración)

- Se suman las amortizaciones (que no son una salida de caja).

- Lo que sí es una salida de caja es las inversiones en activos (que no aparece en la cuenta de resultados porque para eso estaban las amortizaciones), que las restaremos.

- Lo mismo sucede con las inversiones en circulante, es decir, las necesidades del fondo de maniobra, que también habrá que restarlas.

En cuanto a la tasa a la que descontamos, es habitual utilizar el Coste Ponderado de los Recursos (Weighted Average Cost Of Capital o WACC). Hay que distinguir entre el coste de la deuda y el coste de los recursos propios y ponderarlo según la cantidad de deuda y de recursos propios que tenemos.

Por ejemplo, puedes consultar la valoración en Gurufocus del Banco Santander usando este método.

| Beneficios y flujos de caja no coinciden

El beneficio de una empresa es un dato arbitrario que depende de determinadas hipótesis sobre la forma de contabilizar gastos e ingresos, mientras que el flujo de caja es una medida objetiva, una cifra única no sometida a un criterio particular (Fernández, 2017). A veces son muy distintos; puedes comprobarlo en la empresa Netflix (https://www.netflix.com/es/), que presentaba beneficios contables pero flujos de caja de explotación negativos, que cubría con aportaciones de accionistas o endeudándose, ya que en esos momentos su objetivo era seguir creciendo. Lee este caso y consulta su información contable, la Cuenta de Resultados y el Flujo de Caja en Yahoo Finanzas https://finance.yahoo.com/quote/NFLX/cash-flow/ [1 y 2 pero positivo desde 2022].

Fernández, P. (2017). Beneficio y flujos. El beneficio es una decisión discutible, pero el cash flow es un hecho. |

El siguiente ejemplo, tomado del libro "Valoración de Empresas: Teoría y Casos Prácticos: Aplicaciones al Sector Agroalimentario", de Ramón Alonso y Aurelio Villa muestra los resultados de aplicar los diversos métodos a la misma empresa, Campofrío. Como podemos apreciar existe una gran disparidad.

Para seguir aprendiendo

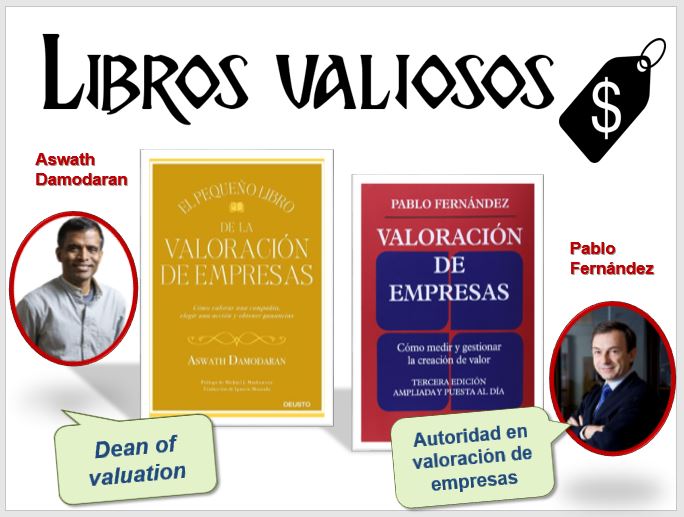

Para seguir aprendiendoEl profesor Aswath Damodaran de la Stern School of Business (Universidad de Nueva York) es conocido como el Decano de la Valoración, es decir, “el que más sabe” sobre este tema, con docenas de libros traducidos a varios idiomas. Su página web (http://people.stern.nyu.edu/adamodar/) es una referencia pues proporciona hojas de cálculo y documentos valiosos. Es autor de El pequeño libro de la valoración de empresas. El profesor Pablo Fernández de IESE es una autoridad en la materia, y autor del libro Valoración de Empresas. Su página web también contiene abundante material docente de gran calidad (https://web.iese.edu/PabloFernandez/).

La Q de Tobin. Valor de mercado y valor de reposición

La Q de Tobin. Valor de mercado y valor de reposición