El llamado capital intelectual refleja el valor de la riqueza acumulada por la empresa, que se deriva de sus activos intangibles. La valoración del capital intelectual nos puede ayudar a entender en ocasiones porqué hay un descuadre entre lo que dice la contabilidad que vale la empresa y el valor obtenido al aplicar otras metodologías. El capital intelectual es especialmente importante en los primeros años de la vida de una empresa y en determinados sectores. En las empresas jóvenes son muy relevantes las variables que recogen la capacidad futura de crecimiento, como la inversión en I+D. Conforme la empresa crece tiende a invertir en publicidad, instalaciones, servicios y logística, al ser su objetivo lograr una fuerte penetración en el mercado. En este periodo se espera que las empresas empiecen a generar ingresos y conforme la empresa madura, el grueso del valor de la compañía reside cada vez más en los activos fijos. En resumen, los indicadores de gestión deben ajustarse al ciclo de vida de las empresas, dando mayor importancia en los primeros años a la información no financiera.

Parece chocante en una clase de finanzas hablar de la información no financiera, pero los analistas financieros, en su toma de decisiones, lógicamente, analizan también todo tipo de información no financiera. Sin embargo, de acuerdo con los resultados de una encuesta llevada a cabo por la empresa Ipsos MORI entre analistas financieros que trataba de averiguar los factores que son importantes o muy importantes al hacer las recomendaciones para invertir en una empresa, los analistas financieros destacaban la “rentabilidad financiera” (87%), la “calidad de un equipo líder” (86%) y el “cumplimiento de promesas” (85%). Los analistas consideran tan importantes las cuestiones relacionadas con la imagen externa que la mayoría de ellos (91%) están de acuerdo con la afirmación de que “una empresa que no cuide los aspectos relacionados con la imagen externa de su funcionamiento llegará a tener problemas económicos al final” [crisis reputacional = quiebra]. Por tanto, los analistas financieros no deben caer en la falacia de McNamara, que consiste en valorar únicamente aquello que puede medirse cuantitativamente, ignorando aspectos intangibles pero relevantes.

Apartados:

Puedes descargar la hoja de cálculo con los ejemplos que veremos en teoría -> [10-Intangibles.xls] y que ampliaremos en la clase de prácticas.

Los activos intangibles se suelen agrupar en varios tipos según se refieran a las aptitudes y conocimiento de los recursos humanos de la empresa, activos de organización interna como la capacidad de los sistemas de información de que dispone la empresa o se refieran a la estructura externa, como la clientela o las marcas. Ahora, la foto de la empresa queda así:

Diversos autores han propuesto muchos modelos para clasificar y medir los activos intangibles. Nosotros seguiremos el modelo Intangibles Assets Monitor del profesor y consultor Karl Sveiby.

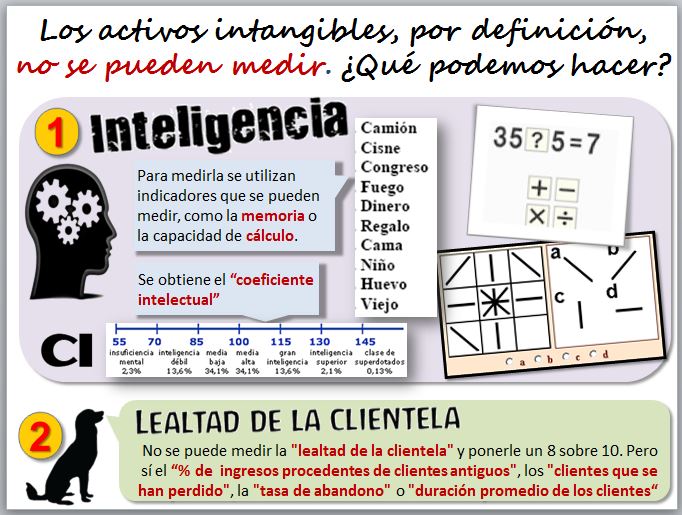

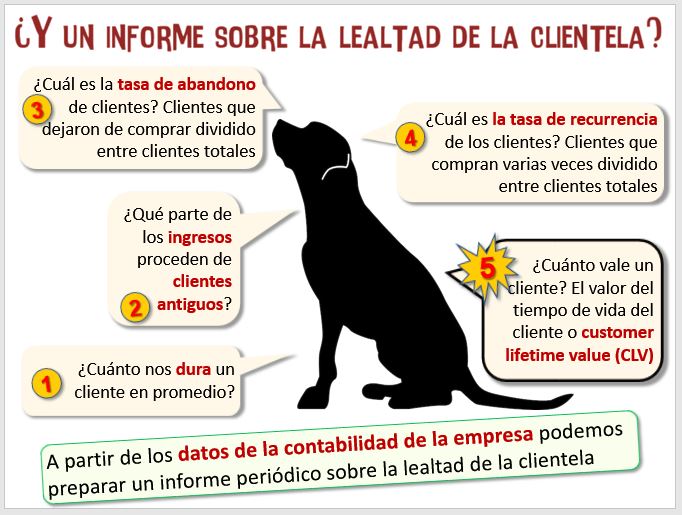

Aunque no puedes medir directamente la "lealtad de la clientela", y ponerle un 8 sobre 10, sí puedes medir el "porcentaje de ingresos procedentes de clientes antiguos", los "clientes que se han perdido", su "tasa de abandono" o "la duración promedio de la relación con un cliente" y con esos indicadores preparar un buen informe sobre la lealtad de tus clientes. |

Aunque suele ser información de tipo interno, una opción seguida por algunas empresas, es presentar a sus accionistas un documento complementario que informa sobre los intangibles de la empresa y su evolución. Esto lo hacen para presumir ante los accionistas e inversores potenciales, y no están auditados así que hay que mirarlos con ojo crítico. Veamos la empresa Web.com (http://www.web.com) que diseña páginas web y otros servicios relacionados con Internet. Sus inversores quieren ver las cuentas anuales, como el balance y la cuenta de resultados, pero también aspectos intangibles, como la "tasa de abandono de los clientes".

Vamos a ver más ejemplos.

Informes sobre capital intelectual Informes sobre capital intelectual

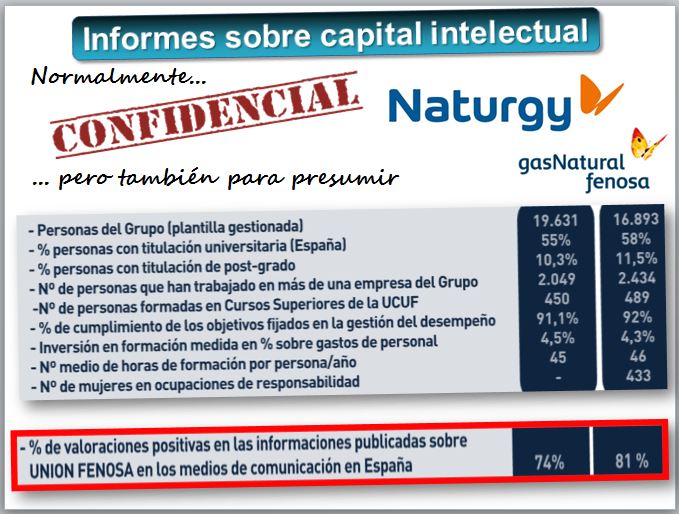

Aunque los informes sobre intangibles son internos para la empresa, algunas divulgan esta información en Internet. Por ejemplo el BBVA [ejemplo 1] [ejemplo 2] o Fenosa, ahora Naturgy [ejemplo 3]

[Comentario sobre noticias positivas y El Imparcial en Google 1 y Google 2]

Los analistas financieros de Attainix.com (http://www.attainix.com) tratan de identificar indicadores de capital intelectual y estiman el valor real de la empresa (intrinsic value) como suma de lo que dice la contabilidad (book value) más el valor de sus intangibles, comparándolo con la capitalización bursátil (market price). Por ejemplo, en este listado de empresas de EEUU (http://www.attainix.com/ICTrackerCountry.aspx?cid=US). Veamos, a modo de ejemplo, la cadena de grandes almacenes Macy's [http://www.attainix.com/ICTrackerDetail.aspx?stockcode=MACYS.US].

EJERCICIO: Busca en Attainix.com (http://www.attainix.com) oportunidades de inversión, es decir, empresas poco valoradas en bolsa pero que, en su opinión y según su metodología, tengan valiosos intangibles no reconocidos por el mercado. |

Se refiere a la estructura organizativa formal e informal, a los métodos y procedimientos de trabajo, a los sistemas de dirección y gestión, la cultura de la empresa y la filosofía de gestión. El análisis de la cadena del valor proporciona una guía para su medición.

Organización interna Organización interna

Tras la II Guerra Mundial, la mayoría de las infraestructuras de Alemania quedaron completamente destruidas, un país con pocas riquezas naturales. Hubo millones de víctimas, emigraron muchos científicos y personas valiosas. Tras conocer los horrores del nacismo, la imagen del país estaba por los suelos. Se recuperó en pocos años. Pero hay algo que no destruyen las bombas. El llamado Capital Intelectual de Naciones [mapa] permanecía intacto, básicamente la forma germánica de organizarse.

|

La investigación y desarrollo es también un activo intangible para la empresa. Es uno de los que ya se recoge en la contabilidad, aunque desde la perspectiva del capital intelectual se critican sus normas de valoración. Se incluyen también los activos intelectuales de propiedad intelectual como las patentes, copyrights, diseños o secretos. Se pueden obtener indicadores como el número de patentes y su coste de mantenimiento, el porcentaje de recursos que destina la empresa a I+D o su incremento, el porcentaje de I+D dedicado a investigación básica, etc.

| Un indicador: el número de patentes

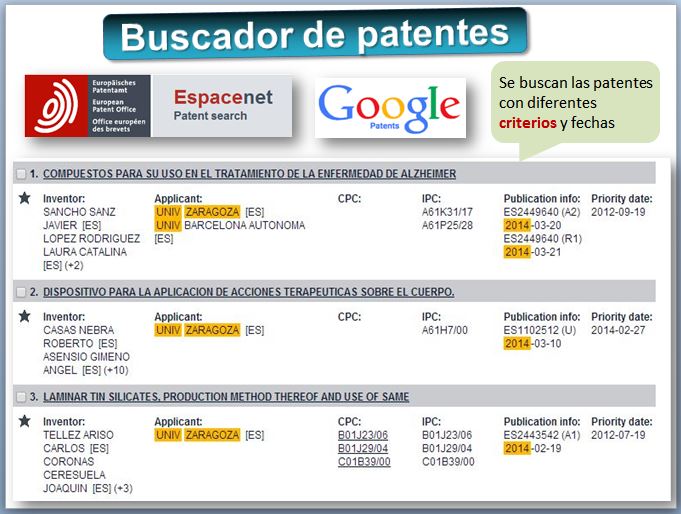

En la Oficina Europea de Patentes (http://ep.espacenet.com) y Google Patent (http://www.google.com/advanced_patent_search) podemos encontrar la información sobre las patentes solicitadas. La empresa española que más patentes registra es Balay, unas 100 al año.

EJERCICIO: ¿Cuantas patentes presenta Siemens en un año? [Advanced Search, SIEMENS as the applicant AND "pon el año" as the publication date]. Prueba también con la Universidad de Zaragoza; UNIV ZARAGOZA as the applicant |

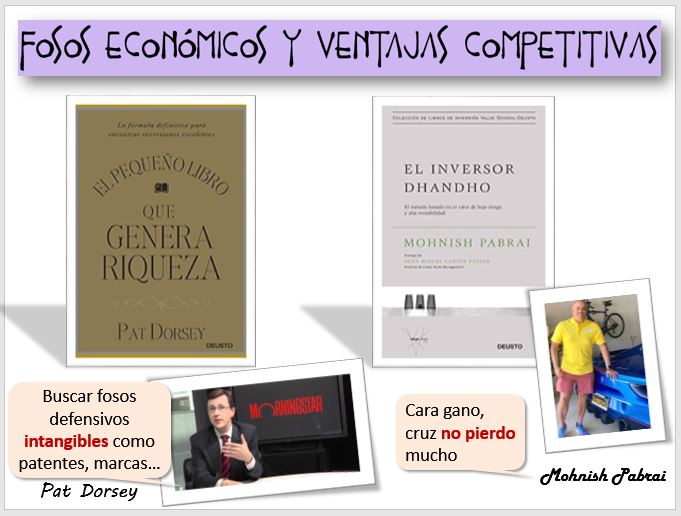

Los inversores en valor buscan empresas con fosos defensivos o moat en la jerga financiera. Porque una empresa que tenga éxito será rápidamente copiada, es como un castillo que tarde o temprano será asediado por los competidores. Por eso, lo importante no solo es tener un buen producto, sino que pueda mantener durante muchos años esa ventaja competitiva. Mucho podemos aprender mirando su contabilidad. Si una empresa logra mantener márgenes elevados durante muchos años... alguna barrera a la entrada de la competencia debe tener, como Apple. También la existencia de patentes (como también las marcas registradas o cualquier barrera a la entrada) pueden proporcionar un buen foso, como el caso de las empresas farmacéuticas, como Pfizer. Si una empresa no necesita hacer gastos en publicidad y marketing, puede ser un indicio de que tiene un gran foso, como Google. Si la contabilidad revela que tiene una estructura de costes imbatible, como el fabricante de bolígrafos BIC, también tiene un foso defensivo.

| ¿Cómo valorar una patente?

Existen varios métodos de valoración de patentes y su tratamiento contable no suele reflejar bien su valor real [#autobombo y acta de navegación].

La Oficina Europea de Patentes dispone de un software gratuito para ayudar a valorar una patente, IPSCORE (http://www.epo.org/searching-for-patents/business/ipscore.html). |

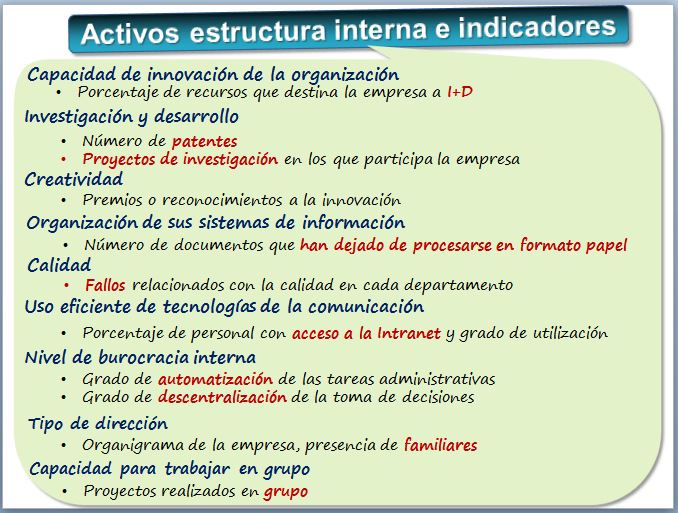

Son muchos los indicadores sobre intangibles internos que podemos analizar para estudiar aspectos como la organización interna, la calidad, la innovación, el portafolio o cartera de productos, la toma de decisiones en la empresa o la capacidad de trabajar en grupo. Por ejemplo, una empresa puede tener un activo intangible en cómo organiza sus sistemas informáticos, el software o las bases de datos, de forma que le supone una ventaja estratégica. Para valorarlo se usan indicadores que analizan la utilización de la tecnología punta en la empresa, como el uso de Intranet para que los empleados accedan a documentos en formato electrónico y no en papel, de sistemas para que los clientes accedan a sus pedidos o facturas sin usar el teléfono, de sistemas de intercambio electrónico de datos con los proveedores, el porcentaje de uso de facturación electrónica o el porcentaje de teletrabajadores.

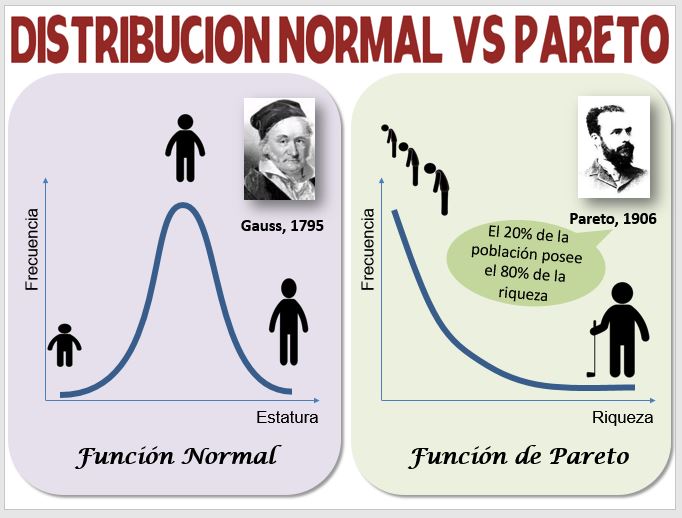

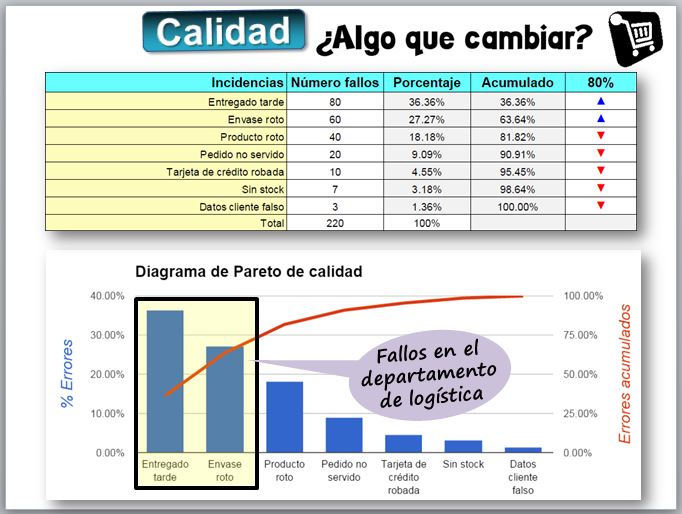

En cuanto a la calidad de una empresa y su control, es típico que el 80% de los problemas de calidad se expliquen con un 20% de las causas, que son las que tenemos que identificar y resolver. Es decir, no siguen una función de distribución Normal o gausiana

sino que seajusta mejor a una función de Pareto

En la imagen vemos el Diagrama de Pareto

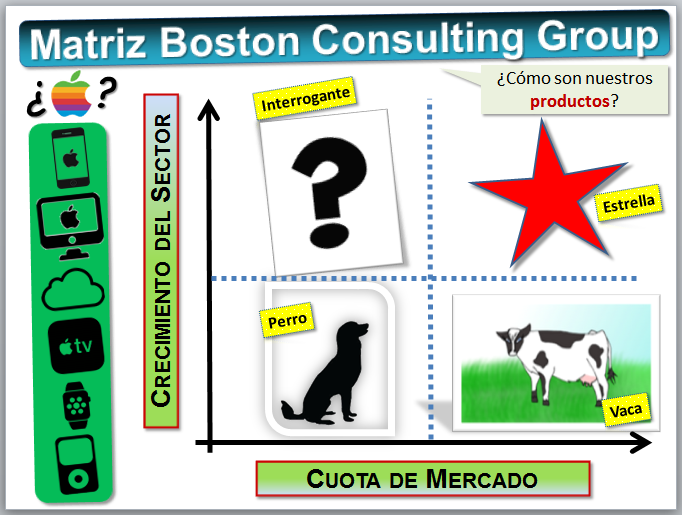

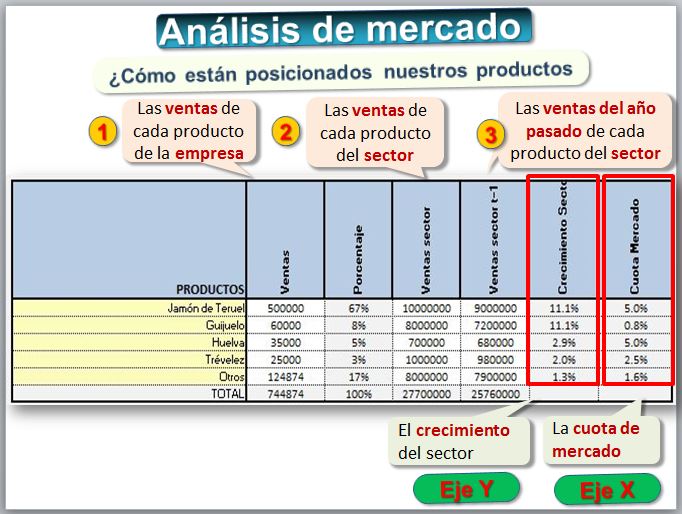

Para organizar nuestra cartera de productos podemos utilizar la matriz BGC de la consultora Boston Consulting Group (http://www.bcg.com/), que es un método gráfico que analiza los productos que vende la empresa. Sirve para comparar nuestra empresa con el sector y permite identificar qué productos vender y cuales descartar de nuestra cartera de productos. Para construirla se toman los productos de la empresa, y se comparan las ventas con las del sector y su crecimiento. Puede utilizarse también para comparar con uno o varios competidores. En el eje de las "x" se pone la cuota de mercado de cada producto y en el eje de las "y" el crecimiento de ese producto en el sector.

Se obtienen 4 cuadrantes que se llaman:

Veamos un ejemplo ficticio de una empresa que vende jamones:

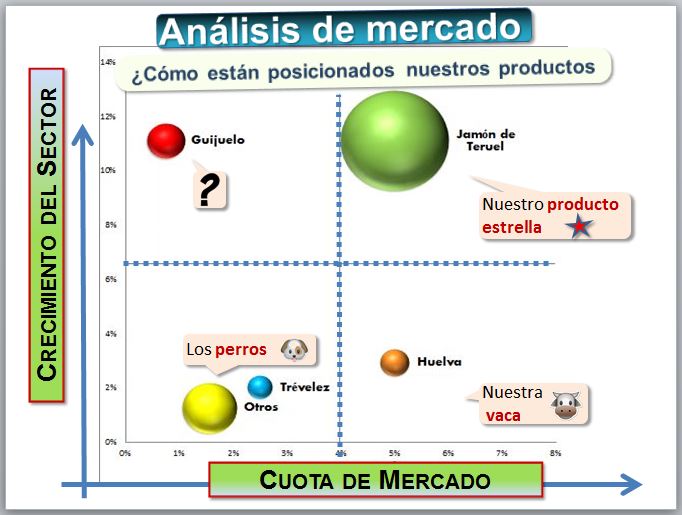

En la figura se aprecia que nuestro producto "estrella" es el Jamón de Teruel, el de Huelva es la "vaca", Guijuelo es un "interrogante" y Trévelez y Otros es "perro". Un ejemplo real, la estrategia de [General Motors] o de [Apple].

La siguiente figura muestra, a modo de resumen, los principales indicadores relacionados con la estructura interna de la empresa.

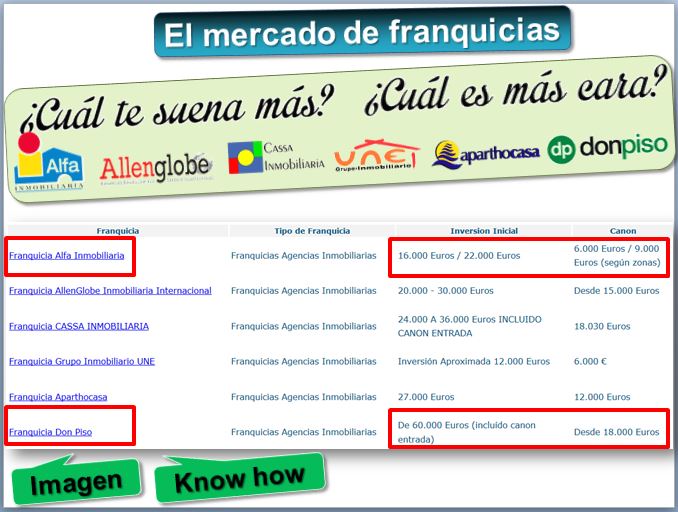

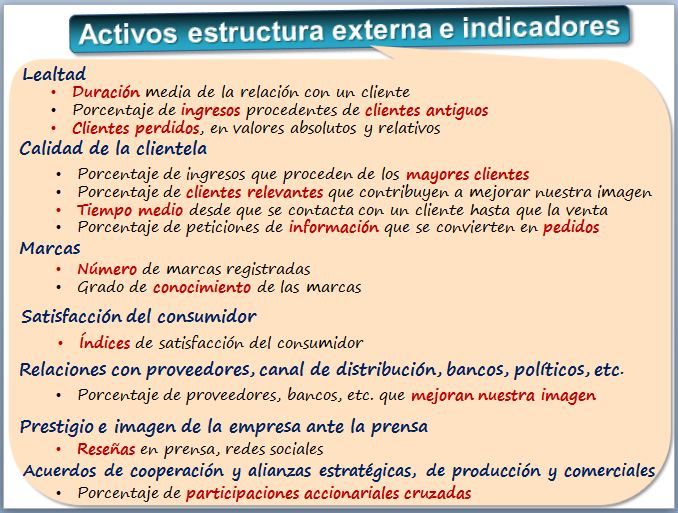

Los activos de estructura externa más conocidos son el prestigio e imagen de la empresa y la marca. Son activos intangibles valorados frecuentemente, de hecho se les denomina también activos de mercado. Muchas empresas venden sus marcas [Ejemplo Rover]. Un ejemplo muy claro lo proporciona el mercado de franquicias. La franquicia implica un contrato entre dos partes, mediante el cual una de las partes, la empresa franquiciadora cede, a cambio de una remuneración económica, el derecho a utilizar su marca, su "know how" empresarial y algo de formación, por un tiempo limitado y en un territorio determinado. En el mercado de franquicias se pone un precio a esa marca y a ese "know how".

| El mercado de franquicias

Para valorar las marcas se tienen en cuenta aspectos como su carácter internacional o local, liderazgo o cómo está protegida. Existen plataformas de compraventa de marcas, como Domimark (https://domimark.com/marca/) y también es interesante consultar el precio de una franquicia, ya que se paga por usar la marca y el know-how. En Franquiciasynegocios.com (https://www.topfranquicias.es...) podemos consultar su precio. EJERCICIO: Busca en Franquicias-negocios.com el precio de la franquicia de las agencias inmobiliarias "Alfa Inmobiliaria" y "Don Piso".  |

Existe una norma ISO 10668:2010 sobre valoración de marcas. Para valorar una marca se siguen varias metodologías:

- Métodos basados en el coste, como el valor de reposición de la marca. Se pueden determinar:

Métodos de precios de mercado, por ejemplo, considerando la diferencia entre el precio de la empresa (si cotiza será la capitalización) y el valor contable (Patrimonio Neto). Pero no estaríamos calculando el valor de la marca, sino el de todos los intangibles.

- Mediante el coste histórico de todas las inversiones publicitarias, de marketing, etc. efectuadas por la compañía. Pero hay marcas muy valiosas que apenas gastan en publicidad, como el Real Madrid, Rolls Royce o Zara y otras que gastan mucho en publicidad y aquello no luce.

- El coste que supondrían actuaciones similares (coste de reposición) para obtener un nivel de reconocimiento similar.

- Diferencia entre el valor de una empresa con marca blanca y otra con marca desarrollada propia. No tiene el mismo precio en un supermercado un refresco de Coca Cola que otro de marca blanca. Para calcularlo se puede calcular el:

- Beneficio diferencial entre la empresa con marca y la sin marca y multiplicar por un número. Para calcular el beneficio diferencial se trata de separar la parte de los ingresos de la empresa que provienen de la marca. En cuanto al multiplicador adecuado, se tienen en cuenta factores como la cuota de mercado de la empresa, la internacionalización, la tendencia, entre otros.

- Valor actual neto de los flujos de caja que supone tener el producto de marca propia frente a uno con marca blanca, considerando la diferencia en precio y el mayor volumen de ventas, pero también de los costes asociados a ambos. Desde el punto de vista teórico es el método más adecuado, pero es muy complicado calcularlo [ejemplo].

Varias consultoras realizan ranking de las marcas más valiosas, calculando el valor de cada marca. A veces, obtienen resultados muy diferentes. Una de las más conocidas es la consultora Kantar Millward Brown que elabora el ranking Brandz cada año (https://www.kantar.com/es/campaigns/brandz-global). Apple, Google, Microsoft, CocaCola y Mc Donalds suelen ser las marcas más caras del mundo, con valores que rondan los 250.000 millones de dólares. En la clasificación figuran empresas españolas como el Banco Santander, BBVA, Zara y Telefónica. Consideran en primer lugar el beneficio diferencial. Es decir, tratan de separar la parte de los ingresos de la empresa que provienen de la marca (por ejemplo, el 50%) y lo multiplican por un factor multiplicador (múltiplo de marca) en función de varios criterios, como el precio, el crecimiento o la disponibilidad del producto.

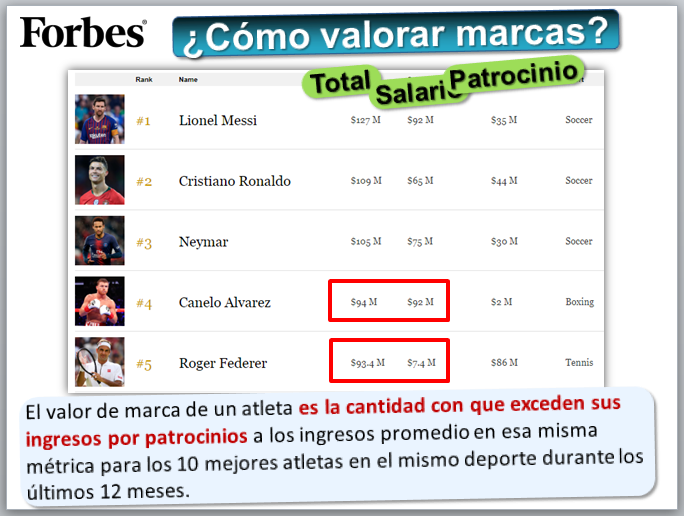

No siempre los deportistas que más partidos ganan son los que más ingresan. Para Forbes (https://www.forbes.com/athletes/list/), el valor de marca de un deportista (o equipo) es la cantidad con que exceden sus ingresos por patrocinios a los ingresos promedio en esa misma métrica para los 10 mejores en el mismo deporte durante los últimos 12 meses.

Un caso extremo lo proporciona la tenista Anna Kounikova, que no ganó ningún título individual pero era la más buscada en Google y sus ingresos en publicidad superaban a la mayoría de sus rivales en la pista, Google Trends con su marido, Enrique Iglesias. Indudablemente su marca era muy valiosa; incluso un cocktail, un virus y una mano de póker llevan su nombre.

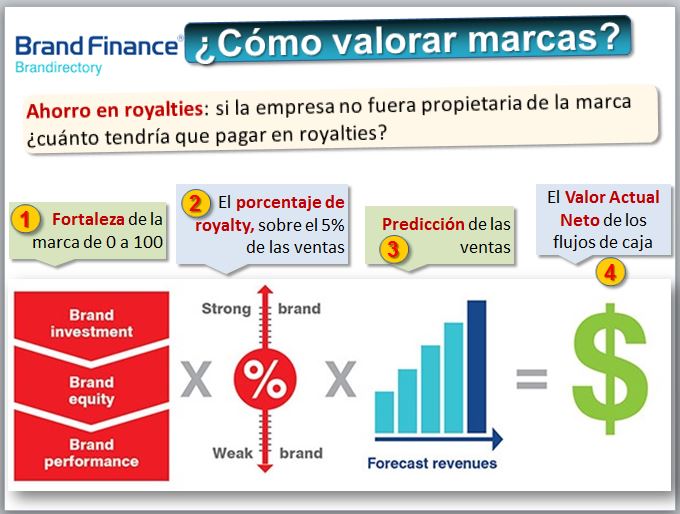

Brand Finance aplica la metodología llamada "ahorro en royalties", que parte de imaginar que la empresa no fuera propietaria de la marca y tuviera que pagar a otra empresa una cantidad anual por usarla, que es el canon o royalty por usar las marcas, normalmente es un porcentaje de las ventas. Brand Finance calcula la fortaleza de esa marca según varios parámetros, como el grado de conocimiento o aspectos financieros y después hacen una predicción de las ventas para varios años a partir de datos históricos, teniendo en cuenta asimismo el crecimiento. Finalmente calculan el valor actual neto de esos flujos de caja.

|

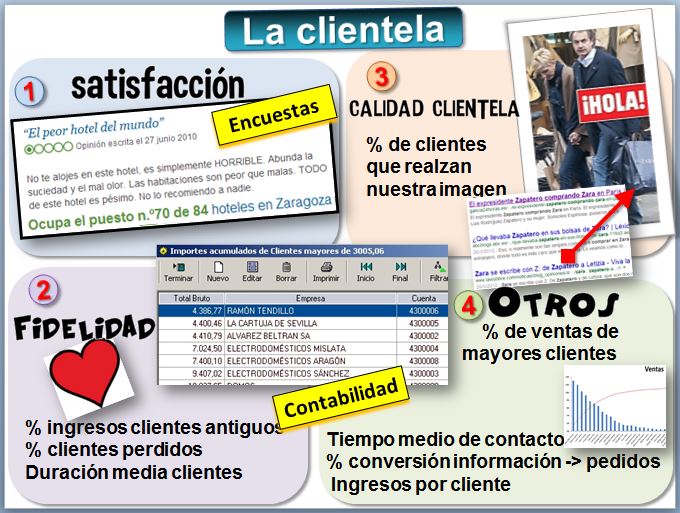

Otro activo intangible muy importante que se suele incluir en este grupo es la clientela de la empresa: su fidelidad, importancia, satisfacción o reputación. Al traspasar un bar no es lo mismo uno que tiene muchos parroquianos fieles que acuden con regularidad que otro en el que nunca hay nadie.

Veamos algunos de los intangibles ligados a la clientela de una empresa y sus indicadores [famosos comprando en Zara].

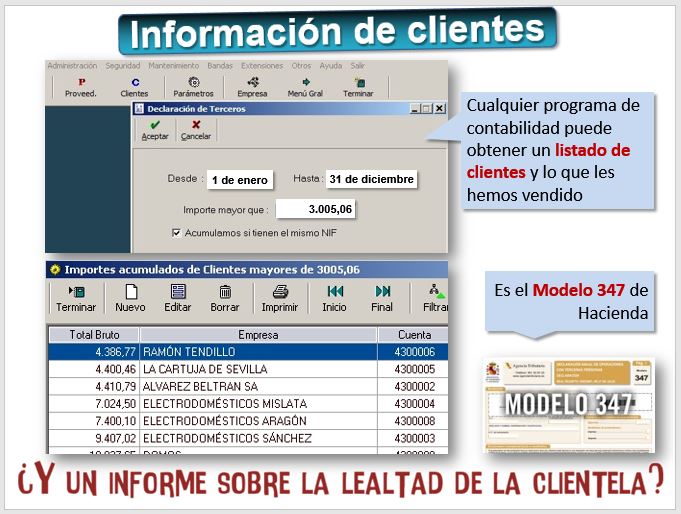

Pero ¿cuántos programas de contabilidad tienen una opción en el menú para obtener informes sobre la lealtad de la clientela? Que calculara, por ejemplo:

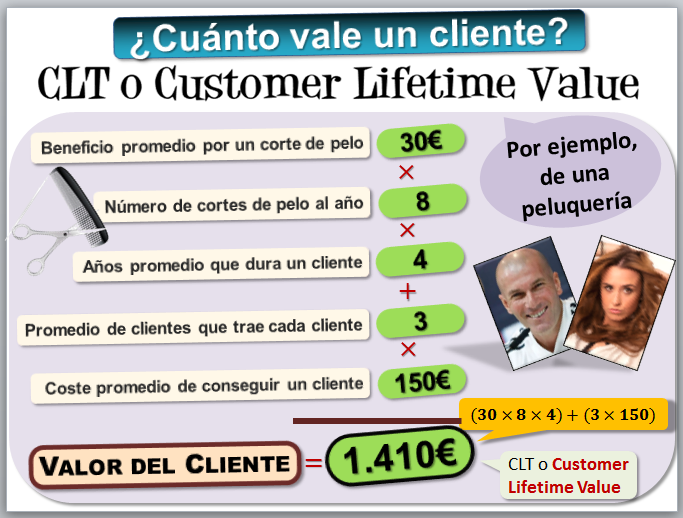

El siguiente ejemplo muestra el valor de un cliente para una peluquería, para lo debemos conocer el beneficio promedio por un corte de pelo, el número de cortes de pelo al año, los años que dura un cliente y cuántos clientes hemos conseguido gracias a él.

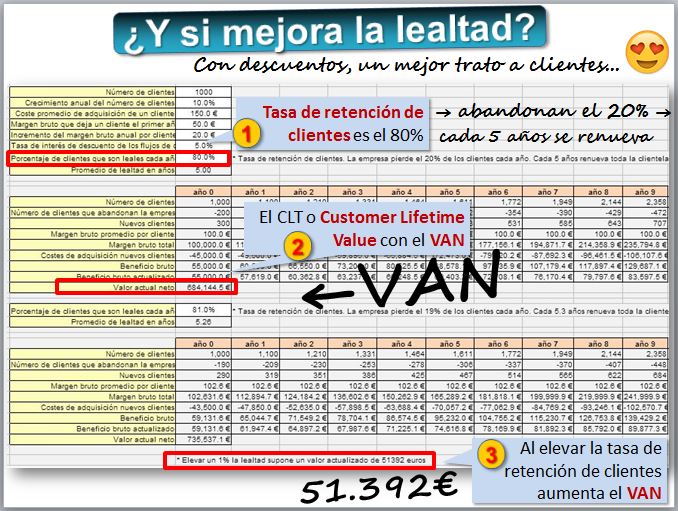

Podemos calcularlo de forma más rigurosa utilizando el Valor Actual Neto (VAN). En el siguiente ejemplo, disponible en Google Drive (https://docs.google.com/spreadsheet/ccc?key=0ArdZXodeBRbedHN5cHMwRkdORFZTNnMzQ2V4ck1QZVE) cuantificamos el valor actual neto de aumentar la lealtad de la clientela en un 1%. Se parte del número de clientes de la empresa, su margen promedio, el coste de obtención de un cliente nuevo y la tasa de retención de clientes. Se plantean hipótesis sobre el crecimiento para varios años. A continuación se calcula el valor actual neto, aplicando una tasa de descuento. Finalmente, se puede simular el efecto de aumentar la tasa de retención de clientes en el beneficio de cada año y se vuelve a calcular el valor actual neto.

|

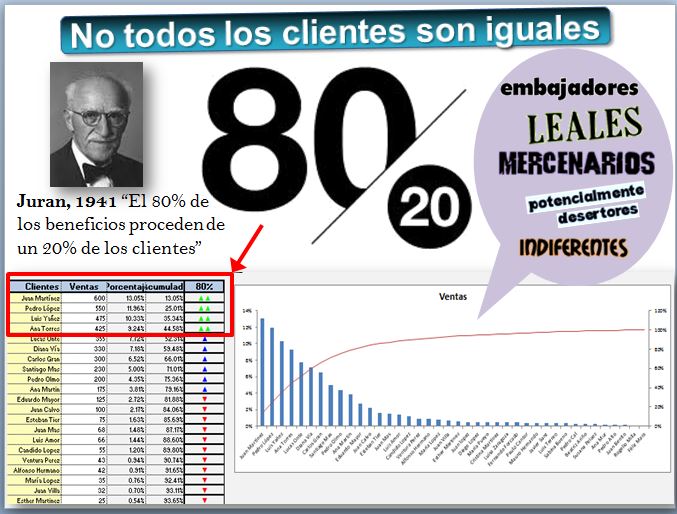

Veamos otro ejemplo. Es típico que un 20% de nuestros clientes nos proporcionen un 80% de las ventas, otra aplicación empresarial del Principio de Pareto

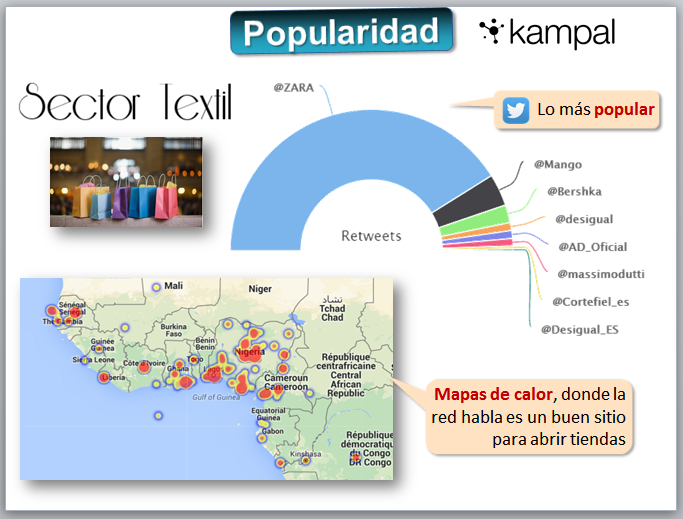

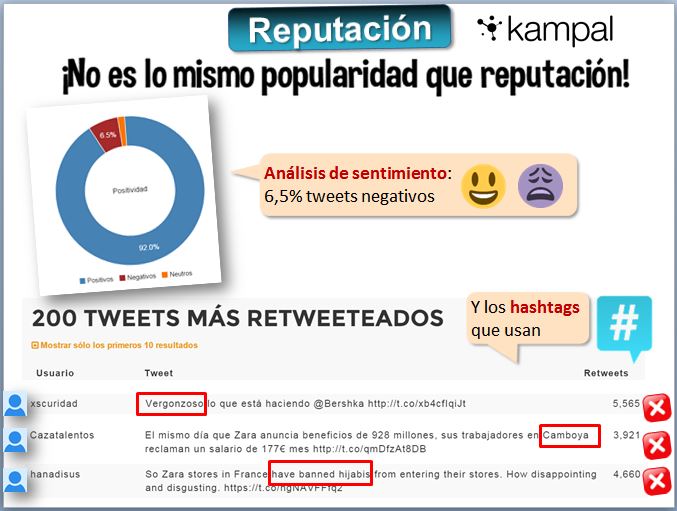

Otro activo intangible externo es la reputación.

Cada día son más importantes las redes sociales y blogs, por su influencia en el comportamiento de los consumidores. Veamos un ejemplo positivo (http://www.enriquedans.com/2005/11/la-huerta-de-mi-casa.html) pero que puede volverse negativo (http://www.enriquedans.com/2005/11/la-huerta-de-mi-casa.html#comment-124077).

Existen muchas herramientas online que nos pueden ayudar a medir la popularidad y la reputación online.

Por ejemplo, Kampal, una spinoff de la Universidad de Zaragoza, mide la influencia social de un usuario y su imagen en las redes sociales. Dispone de algoritmos capaces de distinguir entre comentarios positivos y negativos, es decir, realizan análisis de sentimiento

Se distingue entre autoridad (un científico), reputación (buena o mala), popularidad (muy conectado) e influencia (capacidad para motivar).

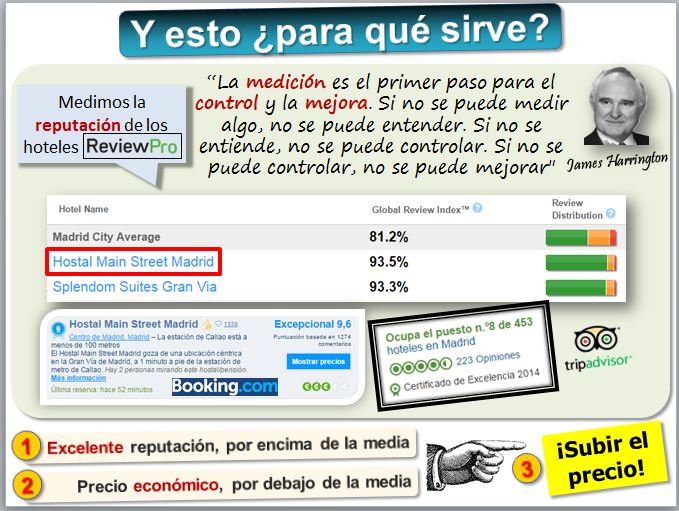

Interesante, pero ¿para qué sirve medir la reputación? James Harrington, uno de los padres de la mejora continua, decía que "la medición es el primer paso para el control y la mejora. Si no se puede medir algo, no se puede entender. Si no se entiende, no se puede controlar. Si no se puede controlar, no se puede mejorar". Existen empresas especializadas en medir la reputación online de sectores. Por ejemplo, ReviewPro (http://www.reviewpro.com) mide la reputación de hoteles y si la reputación es alta pero el precio es bajo, realiza una recomendación de subir el precio y viceversa. Veamos un ejemplo de hoteles en Madrid (http://www.reviewpro.com...).

EJERCICIO: Busca un hotel de tu ciudad que a pesar de estar muy bien valorado tenga unos precios bastante bajos y no está monetizando esa reputación. |

Los empleados, el equipo de dirección... no es la primera vez que se compra una empresa en la que lo más importante son los empleados, pero dejan la empresa y con su marcha cae el valor de la empresa.

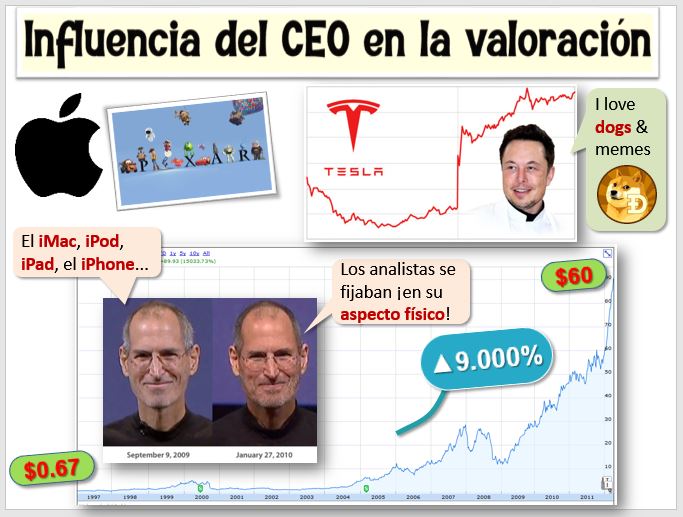

No todos los empleados de una empresa son iguales. Steve Jobs, el fundador de Apple, enfermó y los analistas financieros no estaban tan pendientes de las ventas del iPhone sino de su salud. Cayó la bolsa por el rumor de que sufrió un ataque al corazón. En el año 2011 sufrió una recaída y bajó en bolsa 15.000 millones de dólares. Lo mismo puede decirse de Elon Musk, fundador de Tesla. Cualquier tweet suyo puede mover miles de millones en la cotización, no solo de su empresa [dogecoin].

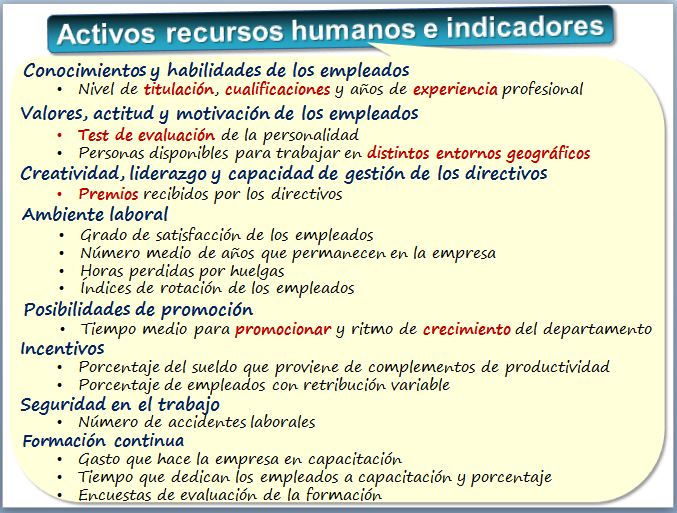

Los conocimientos y habilidades de los empleados forman un intangible muy importante. Para medirlos puede utilizarse el nivel de titulación alcanzada, las cualificaciones profesionales y los conocimientos técnicos. Como en la plantilla se producen altas y bajas, es frecuente presentar estos datos en forma de incremento o disminución. Otros indicadores son los años de experiencia profesional y en este caso se pueden distinguir aquellas actividades que han supuesto un reto y, por tanto, han supuesto un aprendizaje. Hay indicadores del gasto que hace la empresa en capacitación y el tiempo que dedican los empleados a esta actividad. Para medir la productividad se utiliza el valor añadido o las ventas por empleado.

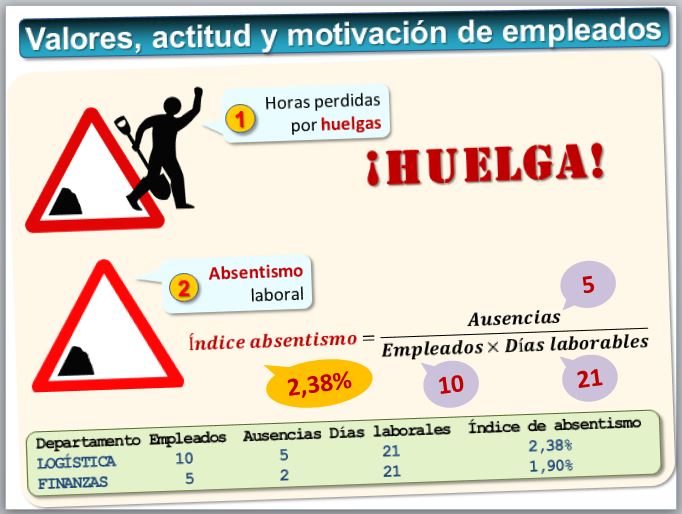

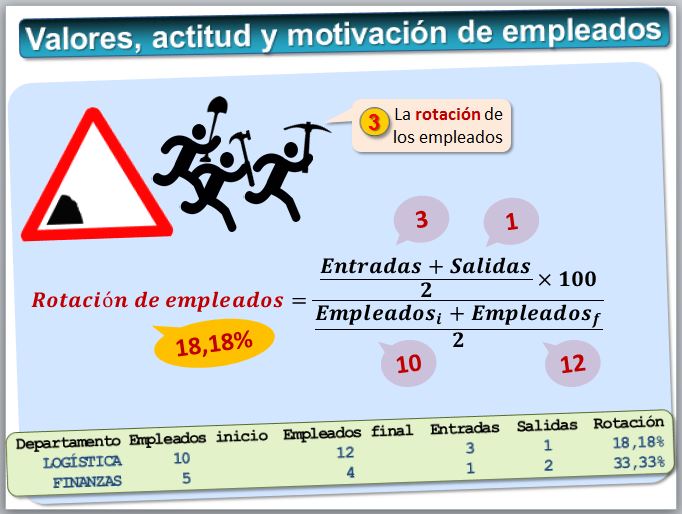

Otros activos intangibles son los valores, actitud y motivación de los empleados. Un indicador son las horas de trabajo perdidas por huelgas, así como el absentismo laboral.

También es frecuente obtener indicadores de estabilidad como índices de rotación de los empleados o el número medio de años que permanecen en la empresa.

¿Cuál puede ser la causa del elevado absentismo y rotación de empleados?

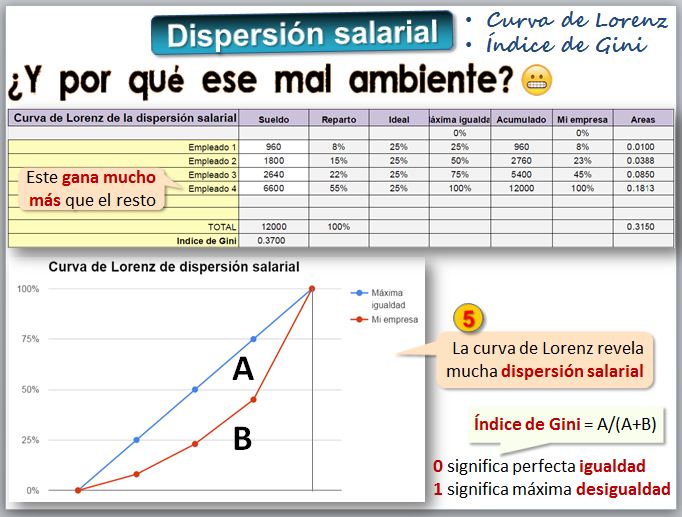

Para medir la satisfacción de los empleados pueden utilizarse encuestas, que pueden ser internas o realizadas objetivamente por empresas de consultoría y tratan de medir la capacidad global de los empleados para crear valor. Pero quizáse deba a la dispersión salarial. Si hay empleados que realizando tareas similares cobran mucho y otros muy poco, esta desigualdad puede ser fuente de malestar. Para ello se calcula la Curva de Lorenz

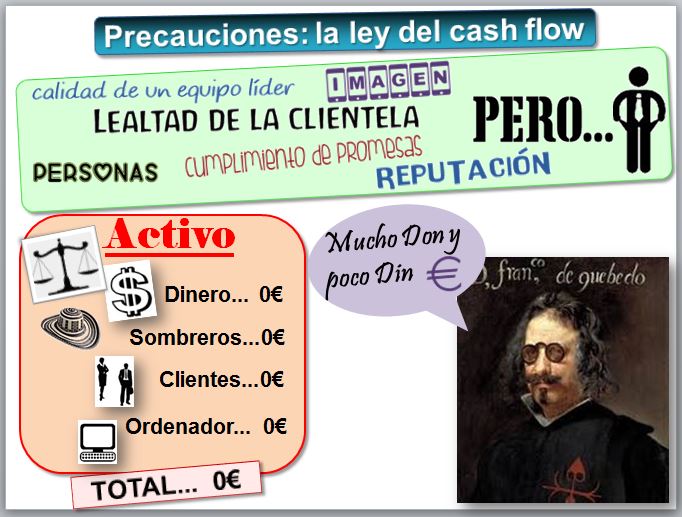

6.1) Mucho Don y poco din

La valoración y la información pública sobre los activos intangibles que tiene la empresa se presta a la exageración. Muchas empresas pueden tener importantes activos intangibles, pero si en un plazo razonable no se traducen en ingresos y beneficios no sirve para nada: es la ley del cash flow. En un caso extremo, podríamos tener balances llenos de buenas ideas pero con poca sustancia. Además, algunos activos intangibles pueden ser efímeros. Por ejemplo, la buena imagen y sensación de seguridad que trasmite una compañía aérea puede desaparecer con un accidente. O como dijo Quevedo, "Más estimo un dan que un don".

Algunas de las ideas presentadas como nuevas, llevan muchos años tratando de abrirse un hueco en la Contabilidad. En Francia desde 1950 las empresas de más de 300 empleados presentan el Balance Social, que incluye los principales datos que permiten conocer la situación de la empresa en el ámbito social, verificar las acciones realizadas y medir los cambios producidos en el ejercicio. Hoy en día, ésta información sobre intangibles se integra dentro de las memorias de RSC, Responsabilidad Social Corporativa (o Empresarial).

Por otra parte, aunque con normas de valoración discutibles, muchos activos intangibles son regulados ya por las normas contables y se introducen en la Contabilidad.

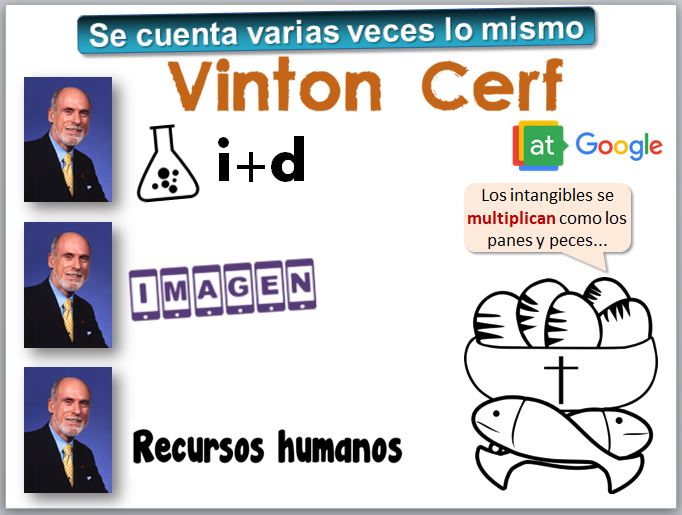

A modo de milagro de los "panes y los peces", algunas veces se puede computar varias veces lo mismo: por ejemplo, una empresa que tiene en plantilla un importante científico puede presentarlo como activo intangible en los recursos humanos, en la investigación y desarrollo que realiza o en la imagen que da a la empresa. [Ejemplo de Vinton Cerf].

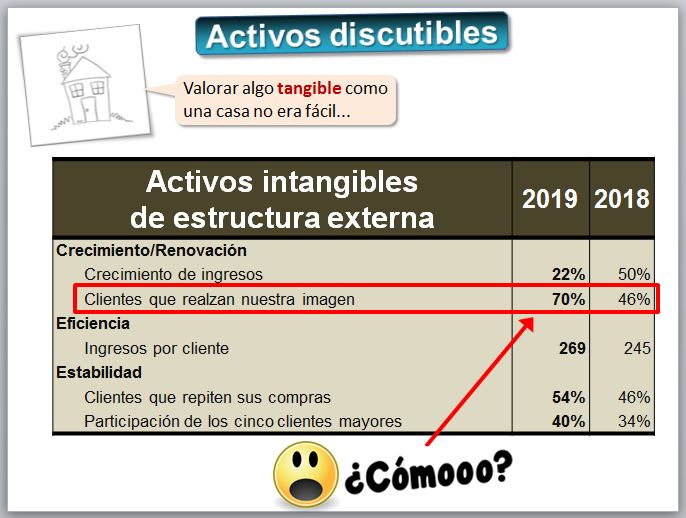

Si es discutible la valoración de activos tangibles como un inmovilizado, mucho más polémica ha de ser la valoración de activos intangibles. El organismo estadounidense responsable de establecer normas, Financial Accounting Standards Board (FASB), reconoce que muchas empresas no hacen buen uso de los indicadores no financieros, al presentar indicadores de forma aislada sin relacionarse con el contexto del sector. Su medida y presentación no son consistentes en el tiempo o presentan indicadores sin una definición precisa de la forma de medirlos. La figura muestra un ejemplo de indicador vago: "el porcentaje de clientes que realzan nuestra imagen" ¿Cómo se calcula ese porcentaje? Se debe exigir a los indicadores no financieros las mismas características cualitativas que se exige a la información financiera: comprensibilidad, relevancia, fiabilidad y comparabilidad. De hecho, algunos indicadores utilizados por las empresas son discutibles, por ejemplo, los relacionados con variables objetivas de los empleados: edad, sexo, antigüedad en la empresa, etc. Por ejemplo, ¿es mejor gente joven o personal con experiencia?

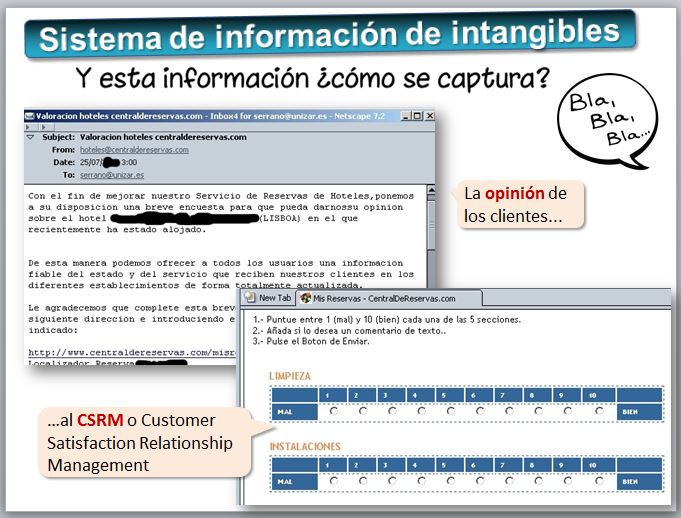

Finalmente, hemos de apuntar la dificultad práctica de introducir datos sobre activos intangibles en el sistema de información de la empresa. En general son indicadores aislados, por ejemplo, cada vez que se contabiliza una venta algunas empresas preguntan al cliente por su grado de satisfacción. Esto puede ser relativamente sencillo en el marco del comercio electrónico pero muy complicado en otro tipo de empresas. En la imagen vemos cómo la empresa invita al cliente a rellenar una encuesta tras adquirir un producto o servicio. En definitiva, se trata de dotar al ERP (Enterprise Resource Management) o sistema integrado de gestión de la empresa de un CSRM (Customer Satisfaction Relationship Management) o módulo para gestionar la satisfacción de los clientes.

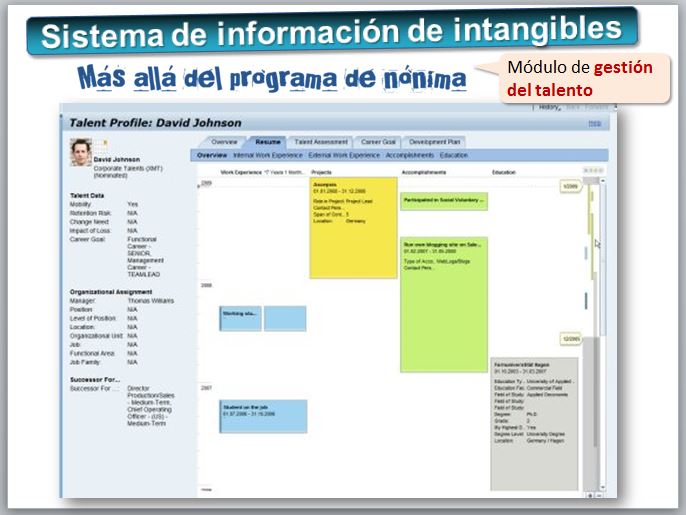

Se han desarrollado módulos específicos para cada una de las categorías de activos intangibles que hemos descrito. Por ejemplo, la mayoría de los grandes sistemas integrados de gestión (ERP) disponen de módulos para gestionar el talento (Talent Management) como parte del sistema de gestión de información de empleados, HMRS (Human Management Resource System) o programa que gestiona la nómina. No es simplemente una base de datos con el domicilio y el DNI del empleado, sino que incluye el conocimiento, la experiencia o los proyectos en los que ha participado. Veamos un pantallazo del módulo de Gestión de Talento del programa SAP (https://help.sap.com/...).

| Cuidado con remunerar según indicadores intangibles...

Puede ser contraproducente incluir este tipo de indicadores intangibles a efectos de información externa o incluso de control interno. ¿Por qué? Por su carácter intangible son fáciles de manipular. Basta que haya una recompensa para que haya una tendencia a exagerarlos. Un ejemplo interesante son las reservas de petróleo (un indicador "intangible" fácilmente manipulable). Uno de los autores pioneros en el capital intelectual, Karl Sveiby, cita el caso de Shell, una compañía petrolera que daba una importante remuneración a los ejecutivos si la cifra de reservas aumentaba... así, que todos los años esa partida aumentaba, sin ninguna base, hasta que saltó el escándalo, que se saldó con una multa de 150 millones de dólares.

Podemos pensar en cientos de ejemplos similares: es bueno para una empresa tener "notoriedad en Internet" y puedes medirla con el número de seguidores en Facebook. Pero si pagas incentivos a los empleados o una consultora si se aumenta esa cifra, es posible que los consigan con malas artes (haciendo spam, con usuarios falsos o incluso con virus informáticos...) y sea muy negativo para tu marca [incentivos profesores] [incentivos de éxito en trasplantes].

|

EJERCICIO: Como analista financiero además de analizar la información contable debes preparar un informe de capital intelectual que incluya activos y riesgos intangibles, consultando su página web y buscando información en Google. Identifica y clasifica los activos intangibles en tres apartados: recursos humanos de la empresa, activos de organización interna y activos estructura externa. Por ejemplo [solución con IA]: Intangibles Externos:

Intangibles Internos:

Intangibles de Recursos Humanos:

Riesgos:

|

Para seguir aprendiendo

Para seguir aprendiendoHemos aprendido que analizar las cuentas anuales es necesario, pero no suficiente. Para Pat Dorsey, Ex-director de análisis de acciones de Morningstar y autor de El pequeño libro que genera riqueza, lo importante es la existencia de fosos defensivos que, como en un castillo, proporcionan a la empresa argumentos para defenderse. Muchos de ellos son activos intangibles que no se plasman bien en la contabilidad de la empresa. Así, las patentes, las marcas o licencias regulatorias. Mohnish Pabrai es millonario, inversor y filántropo. Autor del libro El inversor Dhandho, en el que plasma sus ideas de inversión. Defiende la idea de que es posible conseguir elevada rentabilidad asumiendo bajo riesgo. Son los “esfuerzos que crean riquezas” o dhandho en idioma guyaratí. Para ello apuesta por negocios que tengan ventajas competitivas duraderas y que estén a buen precio porque tengan dificultades transitorias de tipo cíclico.

© Citar como: Serrano Cinca C. (