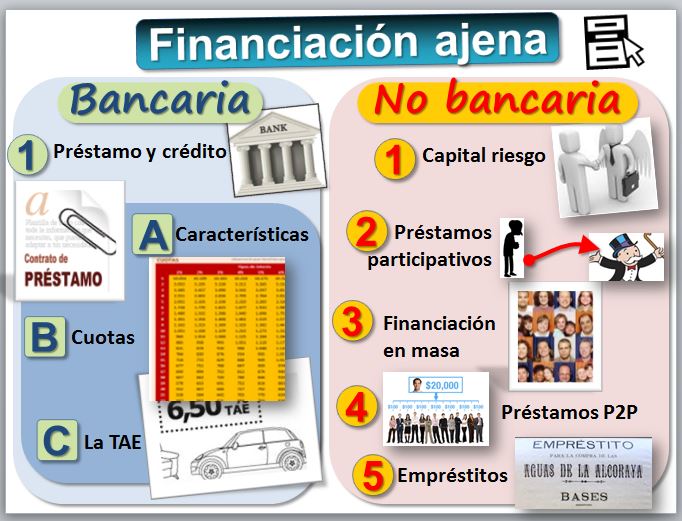

¿De qué fuentes de financiación dispone una empresa? Podemos distinguir entre fuentes de financiación propia y ajena.

Los apartados son los siguientes:

Puedes descargar la hoja de cálculo con los ejemplos -> [11-Prestamos.xls] y [11-TAE.xls].

Dentro de las entidades de crédito tenemos:

- Los bancos. Son sociedades anónimas [Asociación Española de Banca https://www.aebanca.es].

- Las cajas de ahorro. Se rigen por la ley de sociedades limitadas de carácter fundacional y destinan parte de sus beneficios a la obra social. Muy mermadas desde la crisis bancaria de 2010 [Se agrupan en la CECA http://www.ceca.es aunque algunas de ellas son bancos]

- Las cooperativas de crédito. Son cooperativas, pero con la peculiaridad de que su objeto social es servir a las necesidades financieras de sus socios [La Unión Nacional de Cooperativas de Crédito https://www.unacc.com]. Como las cajas rurales, por ejemplo la "Caja Rural de Teruel, Sociedad Cooperativa de Crédito" [ver en Google maps].

Todas estas entidades pueden realizar toda clase de operaciones activas (como prestar dinero), pasivas (como captar depósitos) y de servicios financieros (como hacer una transferencia).

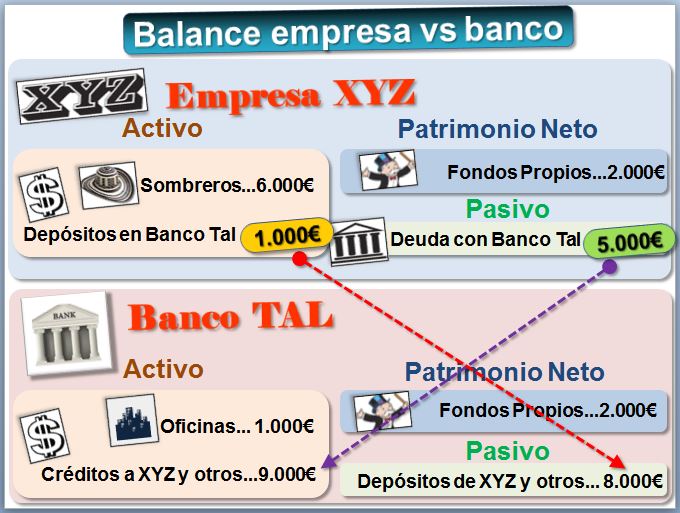

Al leer el balance de un banco hay que ser cuidadoso, porque muchas partidas están "al revés" que en las empresas. Por ejemplo, para la empresa, un depósito o dinero que tiene en el banco está en su Activo. Pero ese mismo dinero está en el Pasivo del banco, porque es un dinero que el banco debe a la empresa. Y al revés, una deuda que la empresa tiene con el banco queda reflejada en el Pasivo de la empresa, pero aparecerá en el Activo del banco [comentario

la banca está endeudada

].

En el Activo del banco podemos encontrar:

- Activo material, que no suele ser importante

- Crédito a clientes, suele ser la partida de mayor cuantía. Por ejemplo, las hipotecas concedidas a los clientes.

- Cartera de valores, como acciones de empresas

En el Pasivo del banco podemos encontrar:

- Depósitos de clientes, suele ser la partida de mayor cuantía.

- Cuentas corrientes de clientes, cuentas nómina, etc.

y el Patrimonio Neto, que son los Fondos Propios del banco.

Operaciones activas y pasivas en la banca Operaciones activas y pasivas en la banca

Las actividades que realiza un banco se pueden clasificar en:

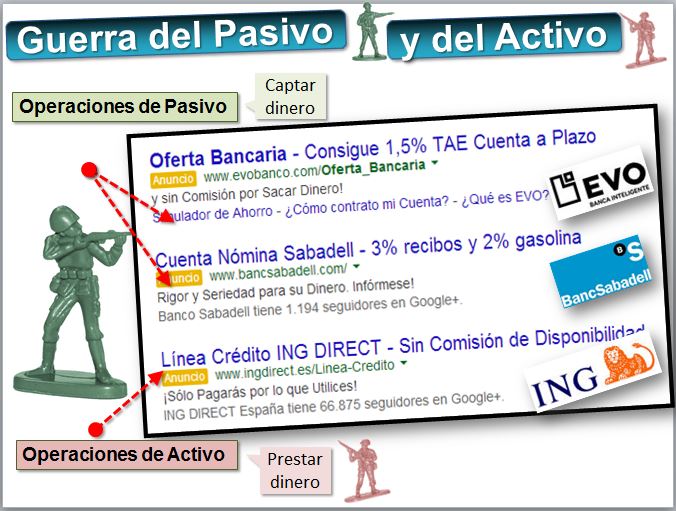

En ocasiones se habla de guerra bancaria. La guerra del pasivo [buscar en Google] surge cuando las entidades bancarias luchan por captar el dinero de los ahorradores ofreciendo los mejores intereses del mercado para los plazos fijos, pagarés, cuentas nómina remuneradas y todo que el banco tiene en el pasivo. Por el contrario, una guerra del activo o del crédito [buscar en Google] consiste en ofrecer las hipotecas más baratas o préstamos para comprar un automóvil a tipos realmente bajos, es decir, todo que el banco tiene en el activo [ver guerra hipotecaria].

|

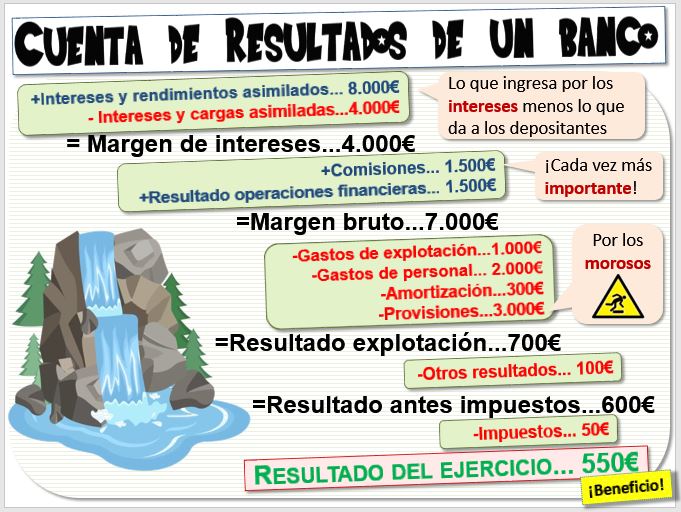

Veamos a continuación una cuenta de resultados típica de una entidad financiera.

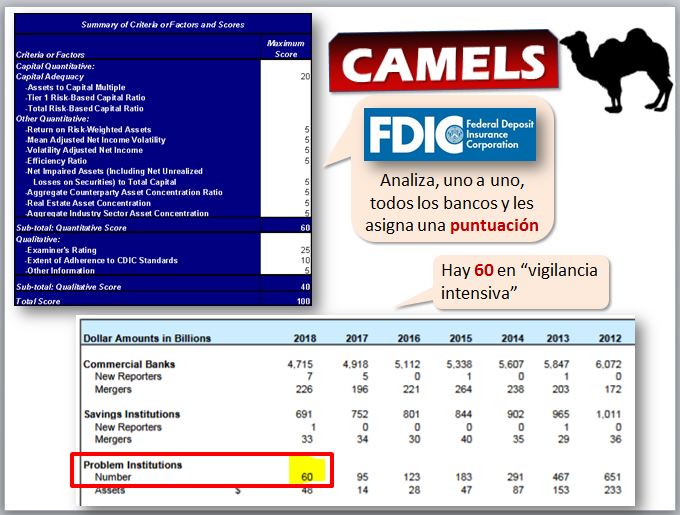

¿Qué es importante en un banco?

|

CAMELS (Capital adequacy, Asset quality, Management, Earnings, Liquidity, and Sensitivity) es un sistema integral que analiza la salud de los bancos creado en Estados unidos por el Organismo Federal de Garantía de los Depósitos Bancarios (FDIC), si bien esta metodología u otras semejantes se aplican en todo el mundo.

CAMELS mide 6 aspectos:

- Si el capital con que cuenta el banco es el adecuado. Es decir analiza el patrimonio neto del banco, porque interesa que sea alto en proporción al activo. Pero si es muy alto significaría que el banco presta poco dinero y el negocio del banco es precisamente prestar dinero. Los Acuerdos de Basilea

fijan unos valores mínimos de capital en relación con el activo total de la entidad.

- La calidad de los activos se refiere a quién ha prestado el dinero el banco y para qué. No es lo mismo una entidad financiera que solo tenga hipotecas que otra que preste para comprar coches, o especializada en préstamos a familias o empresas. Se califican los préstamos en función del riesgo. Se estudia la morosidad.

- La eficiencia de la gestión. Es la relación entre los gastos y los ingresos de un banco.

- Los beneficios y la rentabilidad del banco.

- La liquidez y cómo son los pasivos. En este caso se estudia cómo se financia la entidad, qué tiene en el pasivo (depósitos, cuentas corrientes, etc.) [quiebra Silicon Valley Bank].

- Finalmente, el riesgo de mercado, es decir, si la entidad podrá hacer frente a aspectos como una subida o bajada de los tipos de interés, a un colapso del mercado inmobiliario, a una crisis del país o a una devaluación de la moneda, entre otros aspectos.

En Estados Unidos, la FDIC califica a las entidades una puntuación y si obtienen una puntuación baja van a la "problem list". La FDIC dice cuántas entidades hay en esa lista negra, pero no quienes son, para evitar el llamado "pánico bancario". Puede verse ese número en (http://www.fdic.gov/bank/statistical/stats/index.html) en el apartado "FDIC Historical Trends".

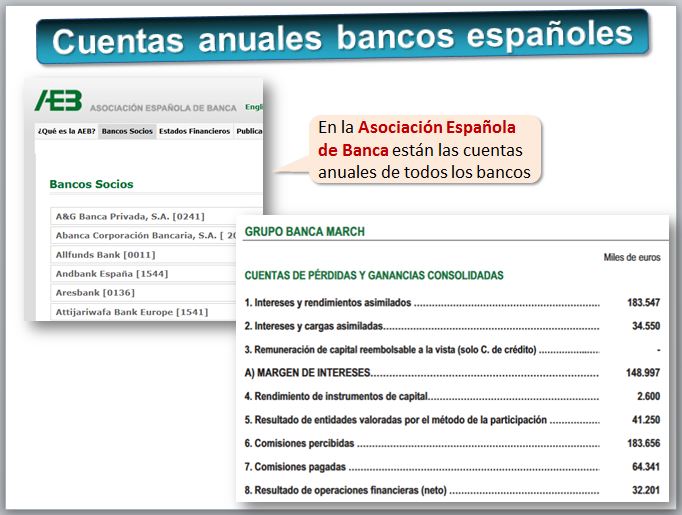

En la base de datos SABI no están disponibles las cuentas anuales de los bancos españoles, pero sí en la Asociación Española de Banca (http://www.aebanca.es/es/BancosSocios/index.htm) y para las cajas en la CECA (http://www.cajasdeahorros.es).

Veamos algunos conceptos sobre negociación bancaria.

| Negociación bancaria

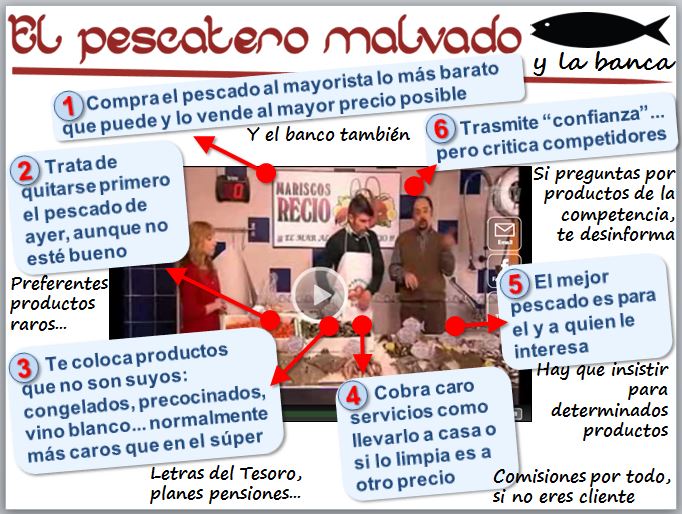

El banco es simplemente un proveedor de la empresa, como el que suministra las materias primas que transformamos, el transportista que ayuda en la logística o la compañía que proporciona la electricidad. Pero es un proveedor especial, tanto por el tipo de bien que nos entrega (dinero) como por el tipo de relación que se establece, distinta a la que tenemos con otros proveedores. Como en todos los gremios, hay todo tipo de banqueros. Veamos el siguiente ejemplo, en el que comparamos las prácticas bancarias menos edificantes con las de un vendedor de pescado poco fiable.

Si nuestra relación con el banco tiene que ver con la otra parte del negocio bancario, es decir, como un sitio donde canalizar nuestros ahorros es importante recalcar que existe el Fondo de Garantía de Depósitos (http://www.fgd.es/es/entidades_credito.html), creado con el fin de proteger a los depositarios. Esa garantía cubre en la actualidad 100.000 euros y no todos los productos financieros están cubiertos. Por ejemplo, no cubre los "pagarés", los "fondos de inversión" o los "planes de pensiones". Para eso último está el Fondo de Garantía de Inversiones (https://www.fogain.com/entidades-cubiertas/), que cubre, también hasta un límite de 100.000 euros por titular, los valores o instrumentos financieros en caso de que sea declarada insolvente. Naturalmente no cubre la inversión si el fondo de inversión pierde dinero porque el gestor no estuvo acertado a la hora de elegir las acciones que forman parte del mismo. |

Lo que para el banco es una operación de activo para la empresa es una fuente de financiación. Dentro de la financiación bancaria a las empresas podemos encontrar productos o servicios como:

- Préstamos. La entidad financiera o prestamista concede el préstamo y entrega una cantidad de dinero determinada al prestatario, que es la persona o entidad que recibe el préstamo. El prestatario se compromete a devolver el préstamo junto con unos intereses en los plazos y términos acordados.

- Créditos. La entidad financiera pone a disposición del cliente una cantidad máxima o límite que está dispuesto a conceder. La entidad financiera recibe unos intereses de la parte efectivamente dispuesta, así como unas comisiones. Esta línea de crédito puede renovarse periódicamente.

- Descuento comercial. Mediante esta operación la entidad financiera adelanta a la empresa el cobro de efectos comerciales, descontando parte del nominal en concepto de intereses o comisiones. Por ejemplo, los pagarés que estudiamos en la Lección 1 sobre matemática financiera.

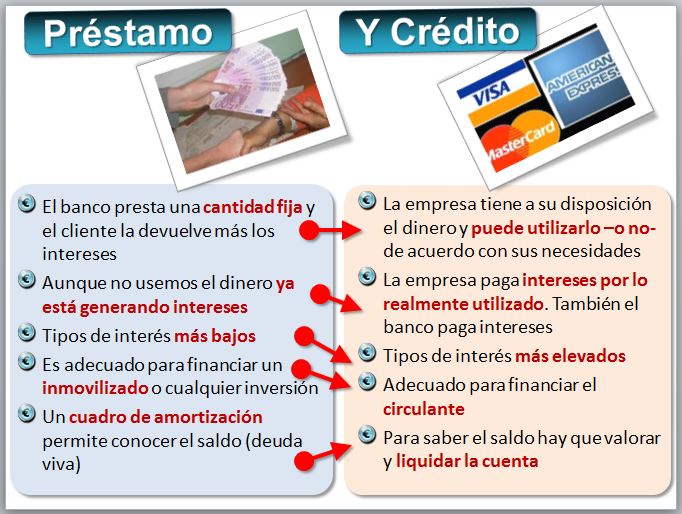

Es importante distinguir entre un préstamo y un crédito.

- Cuando la empresa solicita un préstamo, la entidad financiera presta una cantidad fija, por ejemplo 100.000€ y el cliente adquiere la obligación de devolver esa cantidad más unas comisiones y los intereses pactados en el plazo acordado. Aunque luego no usemos el dinero ya está generando intereses. Es adecuado para financiar un inmovilizado o cualquier inversión. Con un simple cuadro de amortización podemos saber el saldo que nos queda de devolver del préstamo (haremos un ejercicio: prestamos.xls.

- En el crédito (línea de crédito, póliza de crédito, cuenta de crédito...) la entidad financiera pone a disposición de la empresa los 100.000€. Pero la empresa puede ir utilizando el dinero de acuerdo con sus necesidades, pagando los intereses por lo realmente utilizado. Por tanto, es el medio adecuado para financiar el circulante, porque las necesidades de circulante sufren altibajos a lo largo del tiempo (un cliente que se ha demorado en el pago, un pago sorpresa por la avería de una máquina, un viaje que no estaba planificado...) y si pidiéramos un préstamo, estaríamos pagando intereses tanto de lo dispuesto como de lo no dispuesto. Para saber el saldo hay que valorar y liquidar la cuenta (haremos un ejercicio: polizacredito.xls).

Por tanto, la línea de crédito es más flexible. El problema es que los tipos de interés suelen ser más elevados en las pólizas de crédito, que hay que renovarlas anualmente y pueden aparecer comisiones por la parte que no ha utilizado la empresa o, caso de excederse, comisiones muy elevadas por la parte excedida... por tanto habrá ocasiones en las que será más interesante solicitar un préstamo y en otras tirar de una línea de crédito. Veamos la siguiente línea de crédito de Financlick (https://www.financlick.es/calculadora-poliza-credito).

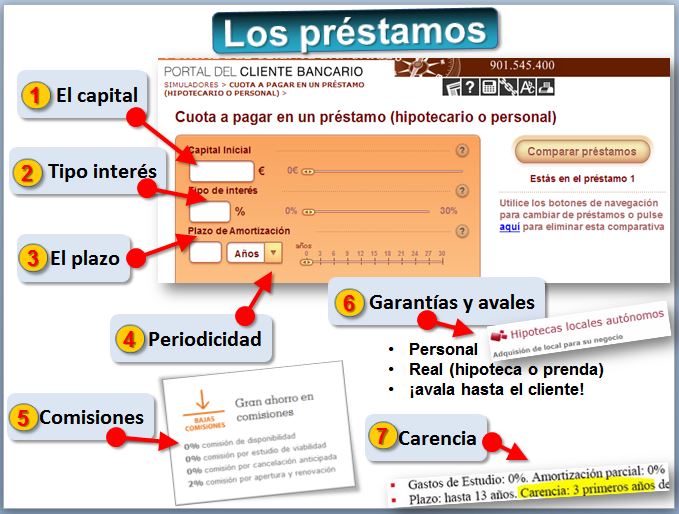

Son varias las características de un préstamo.

más un porcentaje, revisándolo una vez al año o con otra periodicidad. En este tipo de préstamos con tipo de interés variable en ocasiones la entidad financiera establece unos tipos de interés suelo y techo, que son el mínimo y el máximo entre los que puede fluctuar el tipo de interés.

- Una comisión que cobra el banco por estudiar la viabilidad del préstamo, o comisión de estudio, que suele ser una cantidad fija.

- Una comisión que cobra el banco cuando se inicia el préstamo, o comisión de apertura, que suele ser un porcentaje del capital.

- Puede haber gastos de formalización del préstamo, por ejemplo, de tasadores que valoran una vivienda o el notario.

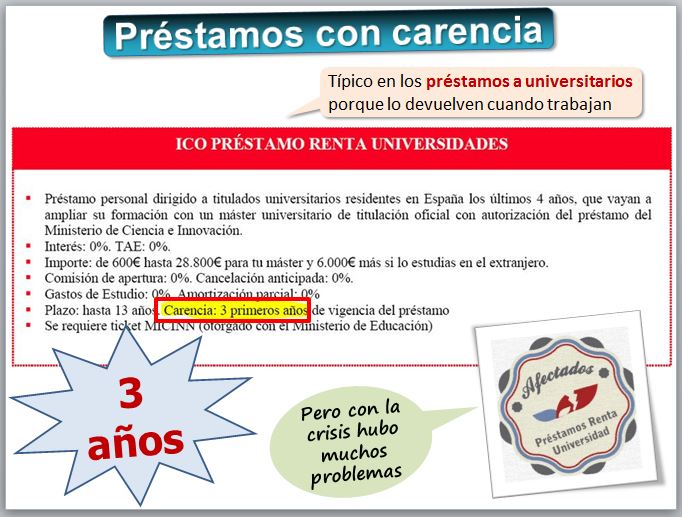

- Comisión por modificación de las condiciones del préstamo. Si solicitamos cambiar el plazo o añadir una carencia puede surgir el pago de otra comisión.

- Una comisión que nos cobra el banco si devolvemos el dinero antes de tiempo, llamada comisión de cancelación anticipada

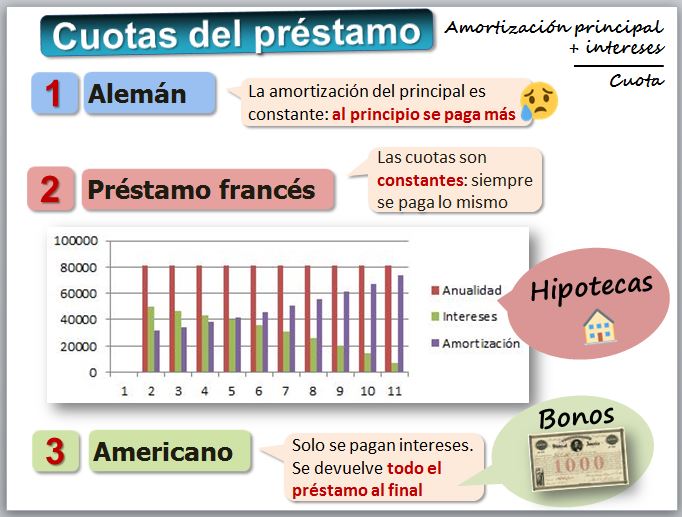

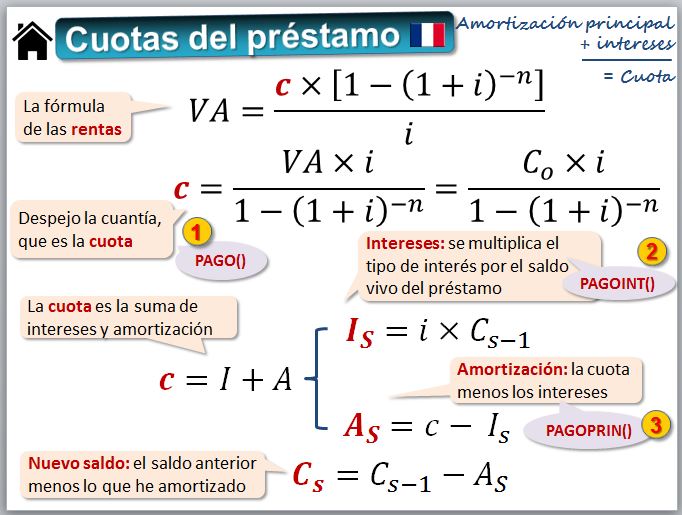

A la hora de calcular las cuotas en las que se devuelve un préstamo existen varias posibilidades. Tenemos que pagar unos intereses y, poco a poco, devolver el principal.

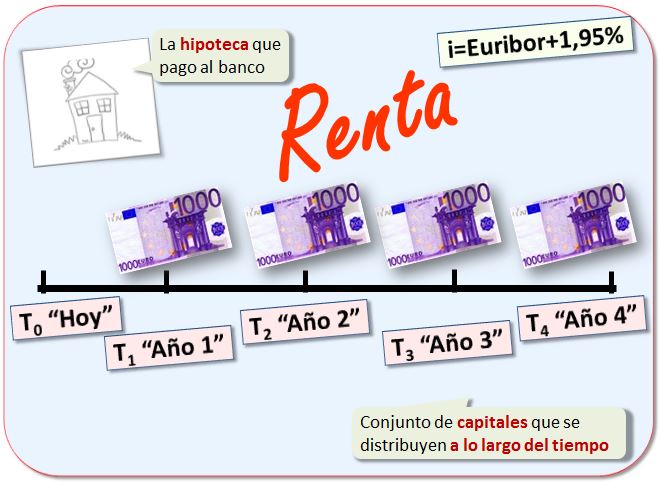

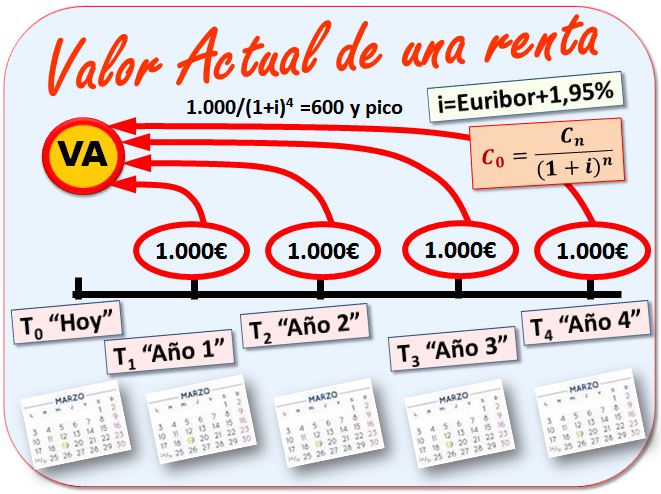

¿Y las matemáticas financieras de los préstamos? En la Lección 2 estudiamos las rentas: una persona tenía alquilado un piso y cada mes cobraba un alquiler. Un préstamo es similar, solo que ahora se trata de un banco que ha prestado un dinero y cada mes cobra una mensualidad (o cada año una anualidad).

Calcularemos por tanto el valor actual de la renta, utilizando las mismas fórmulas que ya vimos.

Por ejemplo, lo que en la lección 2 llamábamos valor actual (VA) será ahora el capital que ha prestado el banco. En vez de llamarle VA suele denominarse Co, para referirnos al capital vivo en el periodo 0, que es el inicio del préstamo. Y lo que llamábamos la cuantía de una renta ahora será el pago de la anualidad. En el caso de préstamo francés, la cuantía siempre es la misma. Esa cuantía tiene dos partes: los intereses (I) y la devolución del principal o cuota de amortización (A). La cantidad a pagar en concepto de intereses en el periodo "s" se obtiene multiplicando el tipo de interés por el saldo vivo del préstamo. Y en cuanto a la cuota de amortización es simplemente la resta entre la cuantía menos los intereses. Lo que amortizamos cada periodo es el saldo vivo que teníamos antes menos el saldo vivo nuevo. Es decir, que si debíamos 4.000€ y hemos amortizado 1.000€ entonces solo debemos 3.000€.

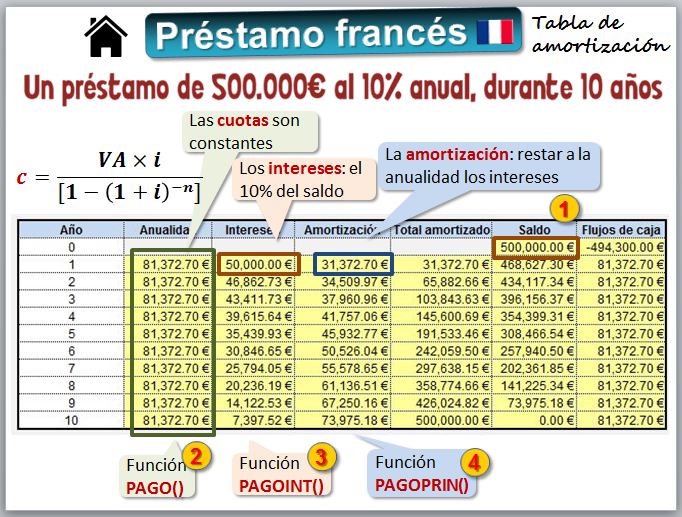

Podemos calcular el cuadro de amortización de un préstamo. Por ejemplo, calculemos el cuadro de amortización de un préstamo de 500.000€, a devolver en 10 años y al 10% de interés anual. Calculemos la Tasa Anual Efectiva (TAE) si hay una comisión de apertura del 1% y unos gastos fijos de estudio de 700€. En los flujos de caja hay que restar las comisiones y gastos. La solución en [11-Prestamos.xls].

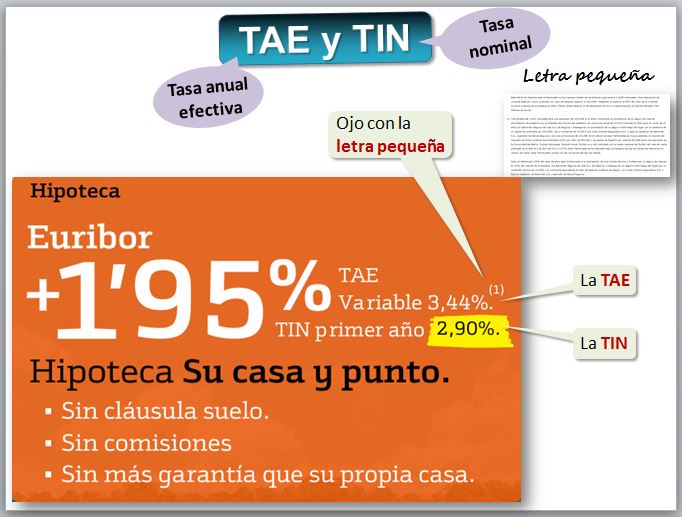

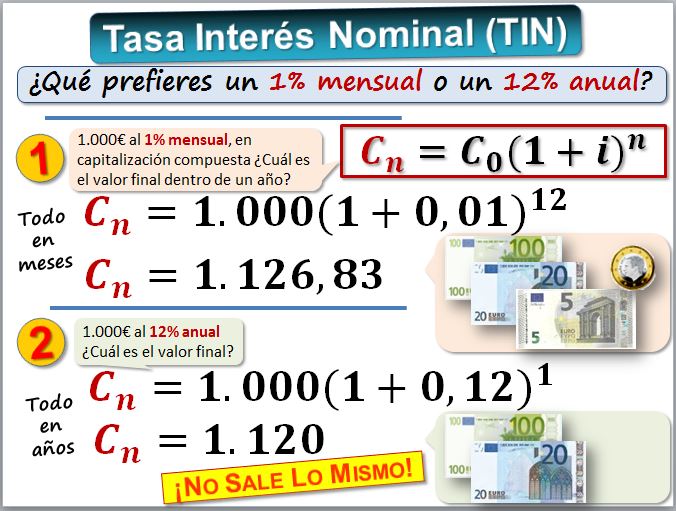

Anteriormente hemos comentado que una de las características de los préstamos es que tienen un determinado tipo de interés. Es habitual que las entidades financieras expongan en su publicidad la llamada "Tasa de Interés Nominal" de una operación [ver ejemplo Bankinter] [clic en la letra pequeña].

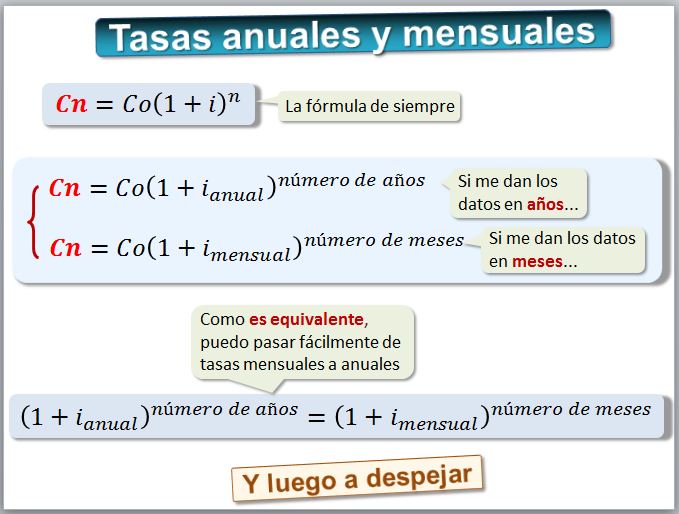

No es lo mismo un tipo de interés del 1% mensual que un 12% anual. En los préstamos es muy típico que las cuotas se paguen mensualmente, lo que es un caso particular de rentas fraccionadas, aquellas en las que el periodo entre términos es inferior al año: son rentas mensuales, trimestrales, semestrales, etc. Recordemos la fórmula de la capitalización compuesta.

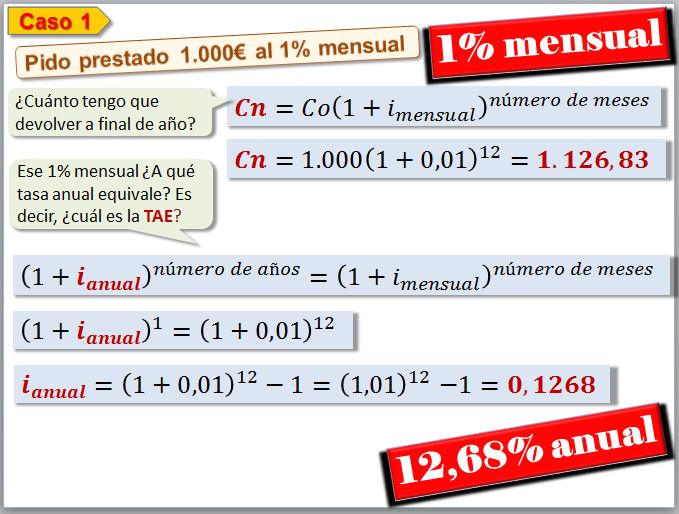

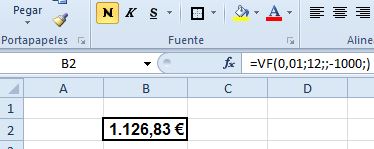

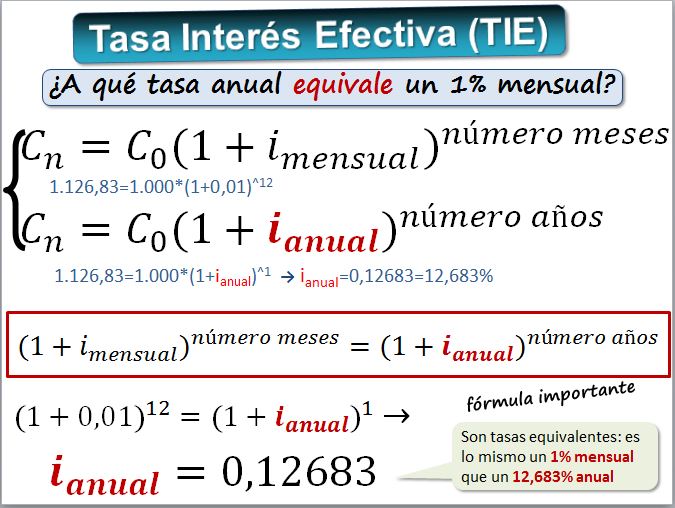

Veamos un ejemplo. Si pido prestado 1.000€ al 1% mensual, al final del año tendré que devolver 1.126,83€, aplicando la fórmula de la capitalización compuesta. Y si queremos saber ese 1% mensual a qué tasa anual equivale, despejamos la i (anual). Un 1% mensual equivale a un 12,683% anual. Es equivalente que nos digan un 1% mensual que un 12,683% anual, que es el Tipo de Interés Efectivo (TIE) como vimos cuando estudiamos la matemática financiera en la Lección 2.

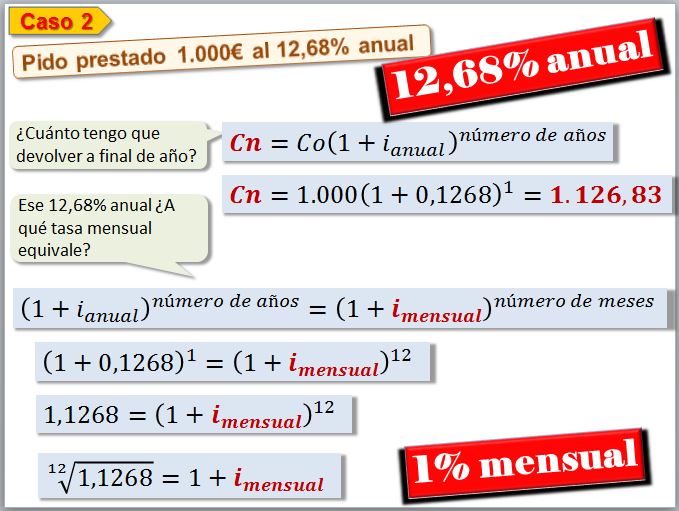

Y al revés. Si nos dicen que la tasa de interés efectiva anual es del 12,683% y nos piden la tasa mensual equivalente, despejaremos la i (mensual). Lo tenemos en tasas anuales y años. Lo queremos en tasas mensuales y meses.

En resumen, un 12,683% anual equivale a un 1% mensual. Naturalmente se pueden aplicar las funciones de Excel, pero recordando que TASA() y NPER() deben ser coherentes: si son años, ambas en años y si son meses las dos en meses.

Pero antiguamente, sin hojas de cálculo ni calculadoras, no era fácil calcular la raíz 12. Por lo que, por simplicidad, muchas veces se limitaban a multiplicar 1 mes * 12 meses, con lo que obtenían un tipo de interés anual del 12%, que se le llama Tasa de Interés Nominal (TIN). Por tanto, es lo mismo que nos digan un 1% de interés mensual, un 12% de interés nominal anual o un 12,682503% de interés efectivo anual. Muchas entidades financieras, aunque disponen de ordenadores, siguen utilizando en su publicidad esa tasa nominal, porque sale más favorable. Por ejemplo, imagina que quieres pedir un préstamo y el banco te ofrece un 1% mensual. En su propaganda sonaría más favorable poner un 12% anual, que no un 12,683%. Por eso tienden a usar tantos nominales y no efectivos.

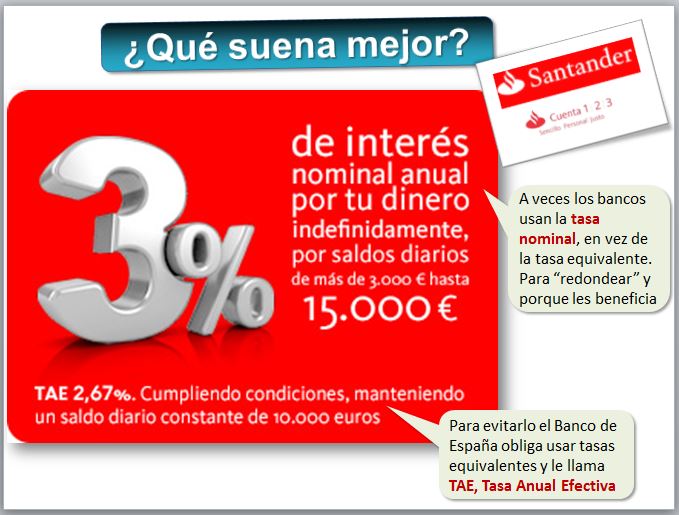

La Tasa de Interés Nominal (TIN), el Tipo de Interés Efectivo (TIE) y la Tasa Anual Equivalente (TAE)

La Tasa de Interés Nominal (TIN), el Tipo de Interés Efectivo (TIE) y la Tasa Anual Equivalente (TAE) Una entidad ofrece una alta remuneración en la cuenta corriente ¿Qué suena mejor? ¿Un 3% o un 2,67%?

Si tengo 1.000€ invertidos en capitalización compuesta al 1% mensual, al final del año (son 12 meses) tendré 1.126,83€, ya que aplicando la fórmula Cn=Co(1+i)n = 1000(1+0,01)12=1.126,83.

O con la Excel:

Entonces es equivalente que nos digan un 1% mensual que un 12,683% anual, que es el Tipo o Tasa de Interés Efectivo (TIE). Recordemos que los intereses se reinvierten.

Pero antiguamente, sin calculadoras, no era fácil elevar a 12. Por lo que, por simplicidad muchas veces se limitaban a multiplicar el tipo de interés de un mes * 12 meses, con lo que obtenían un tipo de interés anual del 12%, que no es correcto (porque es capitalización simple) y se le llama Tasa de Interés Nominal (TIN). Sucede que, hoy en día, muchas entidades financieras, aunque disponen de ordenadores, siguen utilizando en su publicidad esa tasa. Por ejemplo, imagina que quieres pedir un préstamo. El banco te ofrece un 1% mensual. Y en su propaganda sonaría más favorable poner un 12% anual, que no un 12,683%. Por eso, algunas entidades tienden a destacar en su publicidad tasas de interés nominales y no efectivos.

En Europa, los tipos de interés son muy bajos y puede pensarse que no hay mucha diferencia entre un 12% o un 12,68%. En países como Estados Unidos y muchos de Latinoamérica es habitual usar tasas nominales y en Latinoamérica las tasas pueden ser muy elevadas. Entonces una Tasa del 4% mensual, supone una Tasa de Interés Nominal del 48% anual, pero un 60,10% de interés efectivo. La siguiente imagen está tomada de Mftransparency, una ONG que calculaba las tasas de interés efectivas de países en desarrollo, que pagan las personas con pocos recursos por los microcréditos. Puede verse, a modo de ejemplo, el caso de Bolivia (http://www.mftransparency.org...). APR es el Annual Percentage Rate y es la tasa nominal. Podemos pasarlo a Full APR que coincide con el EIR o Effective Interest Rate y comprobaremos es mucho más elevado, en la opción [Ver Gráfico Interactivo].

![]()

Además, a la hora de pedir un préstamo algunas entidades publicitan un tipo de interés bajo, pero con unas comisiones muy elevadas que encarecen el préstamo. Es decir, "me darás 100€ de intereses mensuales y 300€ de comisión de mantenimiento". Algunas entidades financieras abusaban en su publicidad ofreciendo tipos de interés mensuales y no anuales en un préstamo, o publicitando tipos de interés bajos, pero con unas comisiones abusivas. Por eso el Banco de España sacó en 1990 una circular en la que define qué es la TAE o Tasa Anual Equivalente: (http://noticias.juridicas.com/base_datos/Fiscal/c8-1990-be.html) y obliga a que aparezca dicha TAE en la publicidad. Como vemos, incluye comisiones y otros gastos y nos sirve para comparar los productos que ofrecen dos entidades.

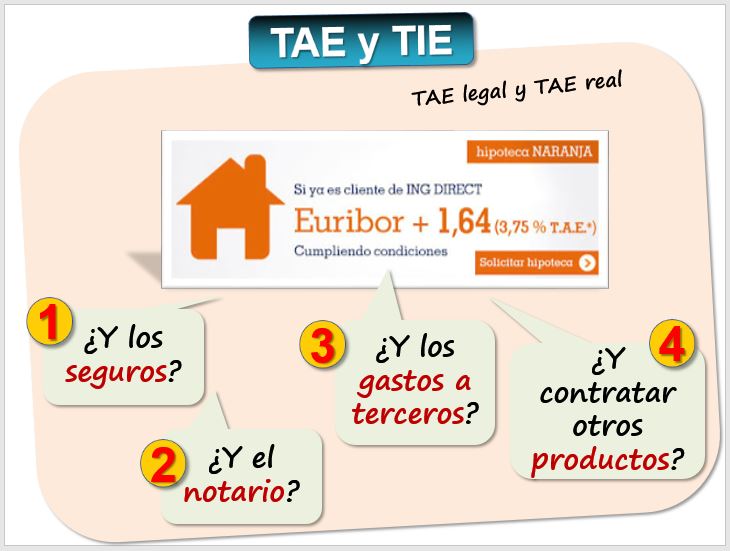

La Tasa Anual Equivalente (TAE) que define el Banco de España no es exactamente el Tipo de Interés Efectivo (TIE) de la operación, aunque ambas son tasas efectivas. La única diferencia es que la TAE del Banco de España no incluye algunos gastos y comisiones que sí deben incluirse para calcular la TIE, que es la tasa "verdadera" de la operación financiera. Por ejemplo, el banco "A" te ofrece una TAE del 15% en un producto, pero tú tienes que hacer una transferencia de dinero desde tu banco "B". El banco "B" te cobra un dinero por hacer esa transferencia, entonces tu TIE no es el 15% ya que será un poquito menor, porque en la TIE -que es la tasa que a ti te interesa- tienes que tener en cuenta el dinero que el banco "B" te cobra. Por eso, a veces, se llama también "TAE legal" para distinguir de la "TAE real" que sería el TIE. Si vas a adquirir un piso mediante una hipoteca tienes que tener en cuenta la obligación o no de contratar otros productos a la entidad financiera, los gastos por la tasación del inmueble, el notario y registro, los impuestos a abonar a las administraciones públicas, los seguros...

EJERCICIO: Comprueba en el simulador Banco de España (https://app.bde.es/asb_spa/#/es/tae/form) que un 12% de interés nominal (con periodo mensual) equivale a un 12,68% de interés efectivo.

Otro aspecto que debe tenerse en cuenta son las comisiones. La entidad puede publicitar un tipo de interés bajo, pero con unas comisiones muy elevadas que encarecen el préstamo. Es decir, "me darás solo 100€ de intereses mensuales... pero 300€ de comisión de mantenimiento". Muchas entidades financieras abusaban en su publicidad ofreciendo tipos de interés mensuales y no anuales en un préstamo, o publicitando tipos de interés bajos pero con unas comisiones abusivas. La TAE incluye comisiones y otros gastos y nos sirve para comparar los productos que ofrecen dos entidades.

En la siguiente publicidad vemos una entidad que ofrece Tipos de Interés del 0,00% pero cobra una elevada comisión de apertura, de forma que al final la TAE es del 9,72%.

A veces la TAE del Banco de España difiere del tipo de interés efectivo real, por ejemplo, si la entidad obliga a contratar un seguro de vida, un plan de ahorro, mantener un depósito con un mínimo de dinero, los gastos de notario, transferencias...

El caso extremo son las TAEs de los préstamos personales, como Cashper (https://www.cashper.es/rights/t%C3%A9rminos-y-condiciones). [BO y CS]

Para seguir aprendiendo

Para seguir aprendiendoLa mayor parte de los libros que hemos recomendado en la asignatura tratan sobre diversos aspectos de la inversión y financiación, con un corte académico, tanto en el marco de las finanzas tradicionales como conductuales. En esta lección cambiamos de tercio para incluir reflexiones personales, experiencias vitales y biografías. El libro de Martín Huete, Invertir como nunca te han contado, tiene dos partes. En la primera narra a modo de biografía su experiencia con toda crudeza como directivo de banca. En la segunda proporciona consejos prácticos de inversión. Guy Spier también conoció el lado oscuro de las gestoras de fondos de inversión y en su libro La educación de un inversor en valor, describe asimismo su particular transformación hasta gestionar su propio fondo de inversión. Una comida con Warren Buffett le hizo cambiar su forma de invertir, pero sobre todo su forma de vivir. Por tanto, es un libro biográfico, pero con consejos de inversión que transmite valores sociales. Nosotros, los mercados, de Daniel Lacalle, gestor de fondos y analista financiero también es un libro biográfico escrito desde dentro del sector, que explica el día a día en los mercados financieros.