|

Cambios contables, estimaciones

y errores |

|

Los errores cometidos en ejercicios anteriores deben ser subsanados en el ejercicio en que se detectan, realizando los ajustes necesarios en las partidas correspondientes.

Desde un punto de vista teórico, estos ajustes pueden contabilizarse:

a) Como un ajuste en las reservas del inicio del periodo, o

b) Como un resultado extraordinario del ejercicio en el que se detecta el error.La primera opción es el tratamiento preferente adoptado en la NIC 8 revisada, exigiendo también que, si se presenta información comparativa de ejercicios anteriores, los estados financieros sean ajustados como si el error hubiera sido corregido en el periodo en el que tuvo lugar. La segunda opción es la adoptada por el PGC. De acuerdo con éste, la corrección de errores de ejercicios anteriores, se contabilizada como "beneficios o pérdidas procedentes de ejercicios anteriores", dentro de los resultados extraordinarios. No obstante, permite contabilizarlos según su naturaleza si tienen poca importancia relativa. Más explícita es la Resolución del ICAC sobre normas de valoración del inmovilizado material, al señalar que si se produce un error en la estimación de la amortización de ejercicios anteriores, que no afecte a la vida útil, el efecto del cambio se imputará al resultado del ejercicio como un resultado extraordinario. No se hará este ajuste cuando proceda de una alteración de las condiciones iniciales, ya que en este caso, se trata de un cambio en una estimación.

EJEMPLO 3 Una empresa detecta en el ejercicio X2 un error en la cuota de amortización en el ejercicio X0. El importe contabilizado en X0 por este concepto fue de 500 u.m., siendo el importe correcto, 200 u.m.

Se pide...Tratamiento contable de la corrección de dicho error en el ejercicio X2

Como un ajuste con reservas:

300

Am. Acum. del Inmovilizado a Reservas

300

El ajuste con resultados del ejercicio sería:

300

Am. Acum. del Inmovilizado a Resultados extraordinarios

300

Tanto el PGC como la NIC 8 revisada exigen proporcionar información adicional sobre la corrección del error, especialmente, en lo que se refiere a la comparabilidad de las cifras del ejercicio con las del ejercicio precedente. En particular, la NIC 8 revisada exige a la empresa proporcionar información sobre:

a) la naturaleza del error,

b) el importe que ha alcanzado la corrección en el periodo corriente y en cada uno de los precedentes sobre los que se presente información,

c) el importe de la corrección relativa a periodos anteriores a los que se incluyen como información comparativa, y

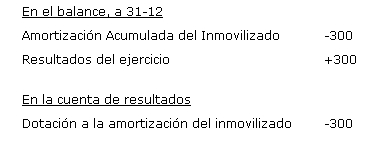

d) el hecho de que la información comparativa ha sido corregida, o bien una declaración de la imposibilidad de hacerlo.En el ejemplo anterior, si se presenta información comparativa con el ejercicio X0, los ajustes a realizar en los estados financieros de ese año son:

|

|

|

|

|

|---|