¿Qué tienen en común todos estos ejemplos?

- El cafecito que tomo cada día en el bar de la esquina, la nómina o la pensión que todos los meses cobra una persona [gasto en pensiones].

- La hipoteca que todos los meses tenemos que pagar o el alquiler en el que todos los meses el inquilino nos paga una mensualidad [precio vivienda].

- Un fondo de inversión o un plan de pensiones en el que hago aportaciones periódicas hasta acumular un capital [Fondos de inversión].

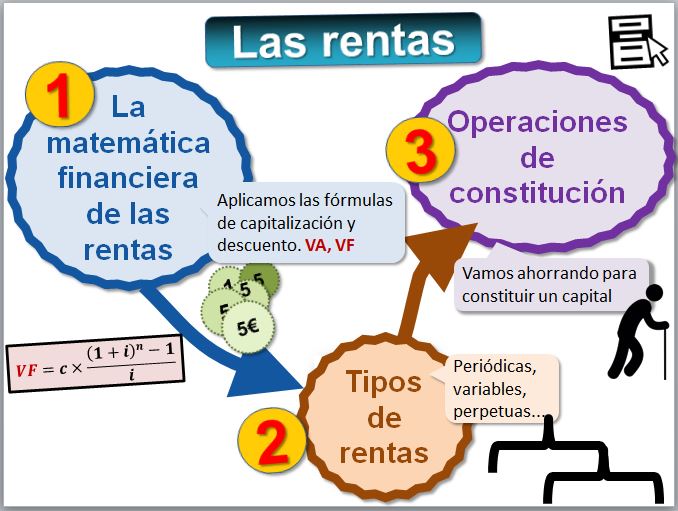

Son rentas. A diferencia de las operaciones simples que vimos en la lección anterior, en todos estos ejemplos hay un "conjunto de capitales que se distribuyen a lo largo del tiempo". Esa es la definición de una renta.

Hay muchos tipos de rentas. En algunas, todos sus términos son iguales (constantes), otras son variables. A veces, lo que cambia es la frecuencia. Otras son continuas, como un pozo de petróleo. La mayoría son temporales (acaban en una fecha) pero algunas son a perpetuidad.

¿Qué haremos con las rentas? Nos interesará compararlas, para ello calcularemos su valor actual (VA) y su valor final (VF). Utilizaremos la ley de capitalización compuesta o de descuento compuesto.

Puedes descargar una hoja de cálculo con los ejemplos que veremos en teoría -> [02-Teoria.xls].

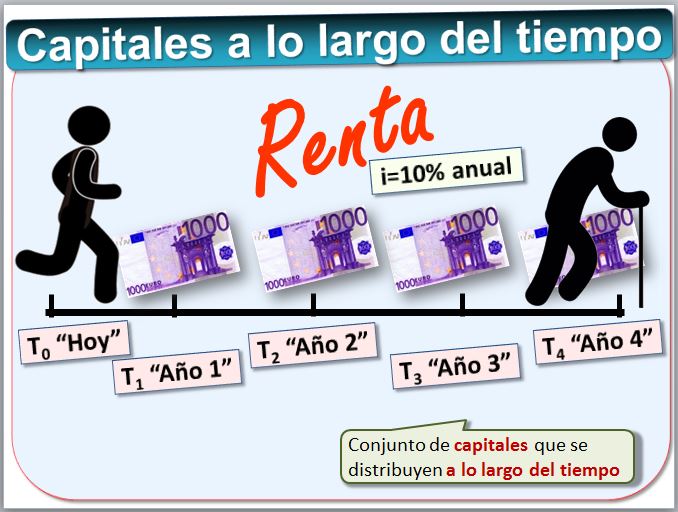

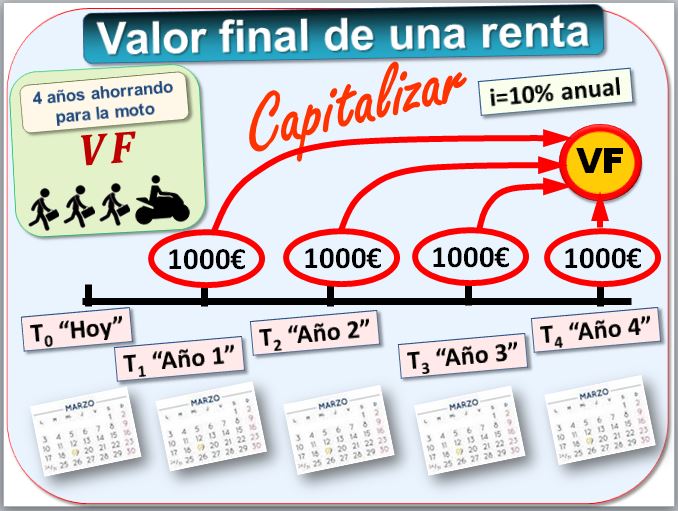

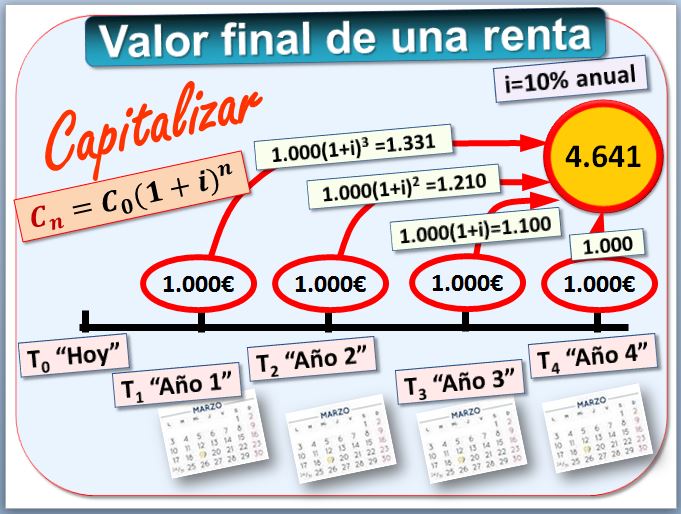

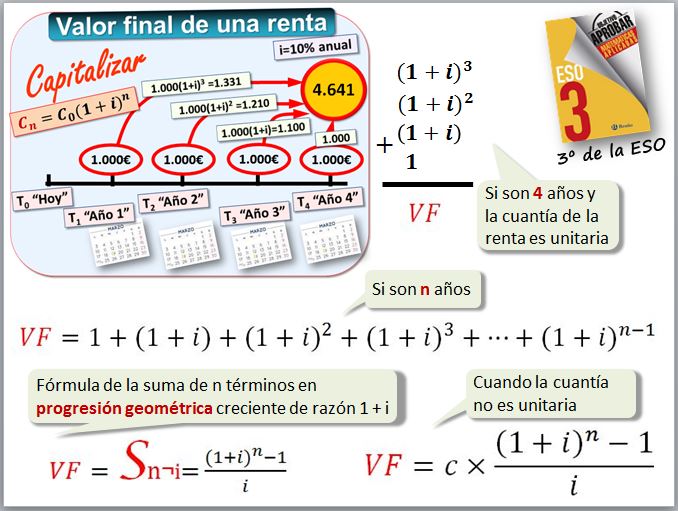

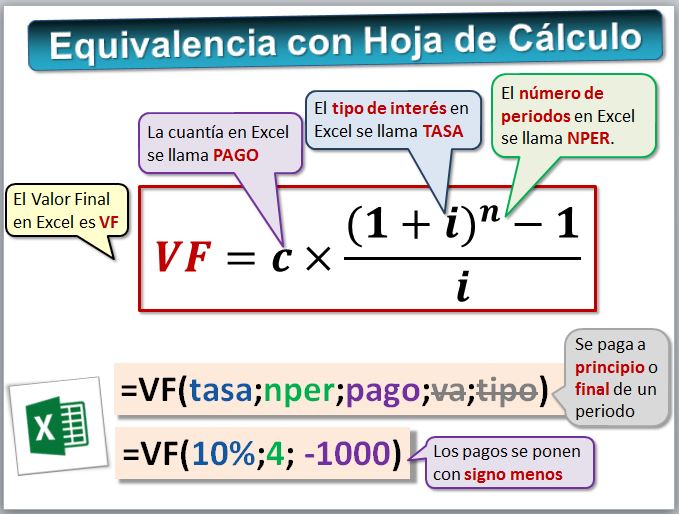

Puedes descargar una hoja de cálculo con los ejemplos que veremos en teoría -> [02-Teoria.xls].Para calcular el valor final de una renta trasladaremos los capitales de cada año al momento final. La imagen muestra una renta de 1.000€ anuales, que llamaremos (c), durante cuatro años, de la que queremos saber su valor final. La tasa de interés es el 10%. La renta se paga al final de cada periodo.

Recordemos la fórmula de la capitalización compuesta.

Una primera posibilidad para obtener el valor final de una renta sería aplicar varias veces dicha fórmula, tantas como términos tenga la renta, en nuestro caso cuatro veces.

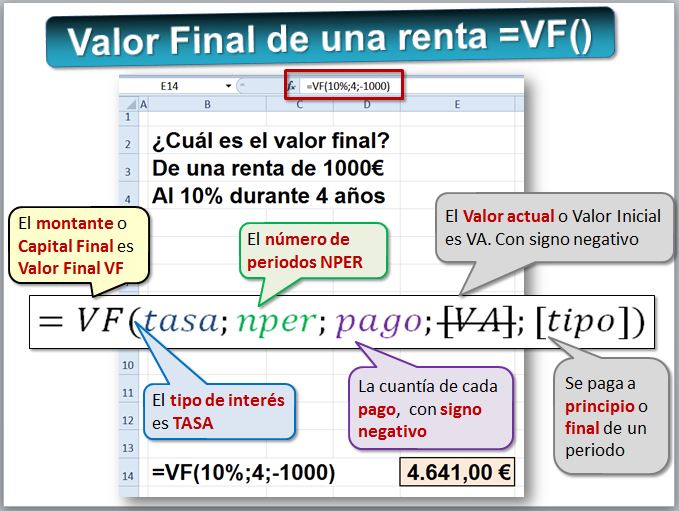

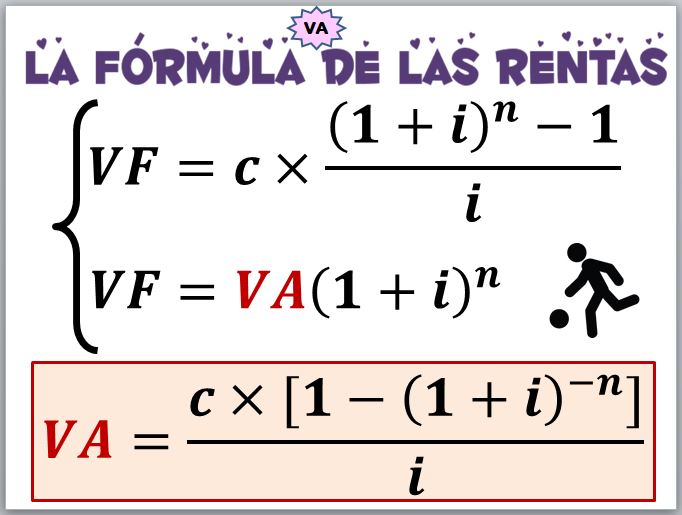

Así que, sumando todo, el año 4 tendremos 4.641€. Es el Valor Final de una renta. A veces se le llama Vn, otras veces Sn¬i. También es frecuente utilizar la expresión VF, utilizado por la función de la hoja de cálculo Excel. En vez de capitalizar todos los términos de la renta, si la cuantía es siempre la misma, podemos intentar desarrollar una fórmula para calcular el valor final de una renta. Vamos a suponer que el capital es 1€; es lo que se denomina una renta unitaria. Se trata de una la suma de n términos en progresión geométrica creciente de razón 1 + i [3º de la ESO].

La fórmula es VF=c[(1+i)^n-1]/i. Podemos comprobar que [(1+0,1)^4-1]/0,1 es igual a 4,641. Una renta de 1 euro se ha convertido en 4,641€. Si la renta es de 1.000€ multiplicando obtendremos 4.641€. Es decir, sobre la fórmula anterior simplemente multiplicamos por la cuantía "c". Vamos a deducir de donde sale la fórmula anterior. Pero antes una curiosidad sobre el matemático Carl Gauss

que nos servirá como idea de partida.

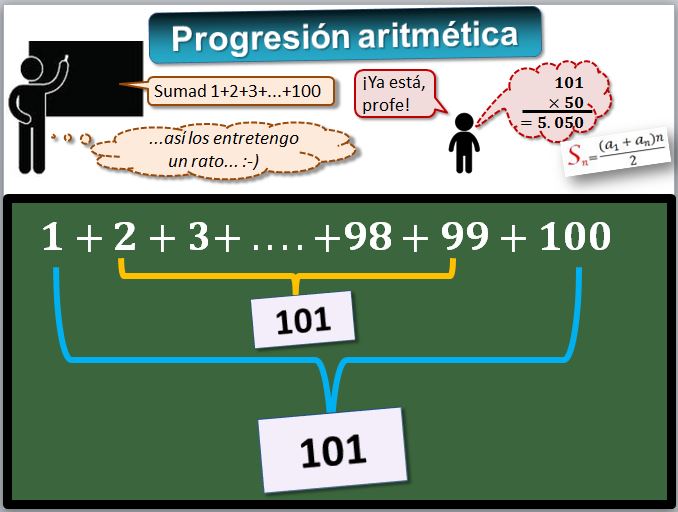

En lo que se entretenía Gauss cuando tenía 7 años En lo que se entretenía Gauss cuando tenía 7 años

Un día en clase de matemáticas el profesor pidió a los estudiantes que sumaran los 100 primeros números, es decir 1+2+3+...100. Carl Gauss

|

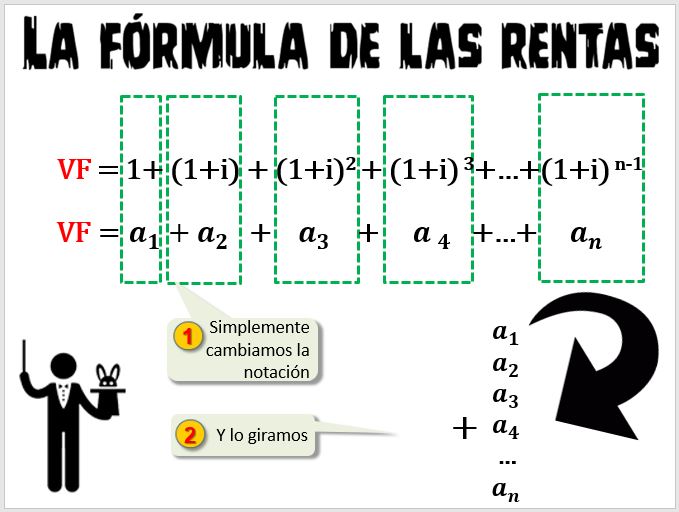

En primer lugar, cambiaremos la notación, de forma que a cada uno de los términos le llamaremos a1, a2, etc.

Ahora vamos a poner los términos uno debajo de otro y los vamos a sumar. Pero teniendo en cuenta dos cosas:

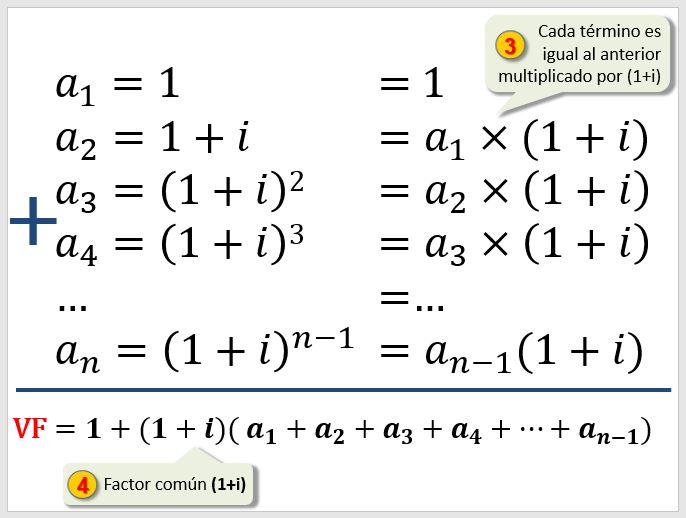

- Una propiedad que tiene cada término es que es igual al anterior multiplicado por (1+i). Por ejemplo, a4 es igual a a3 multiplicado por (1+i). Vamos a sustituir cada término en la suma.

- En la parte de la derecha sacamos factor común (1+i).

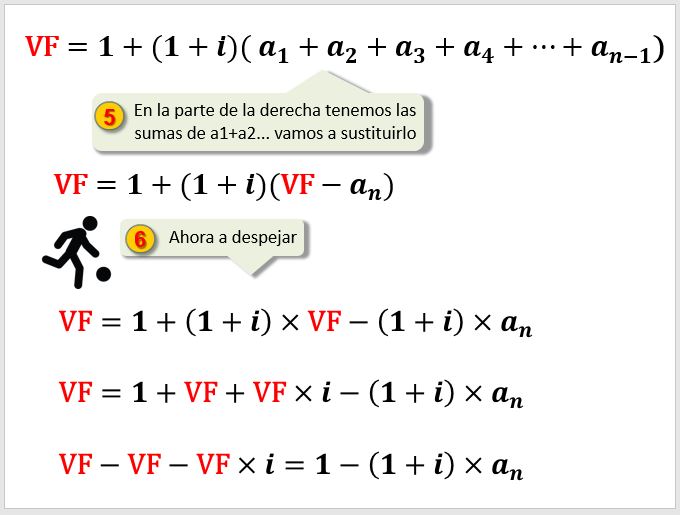

En la parte de la derecha tenemos las sumas de a1+a2... vamos a sustituirlo.

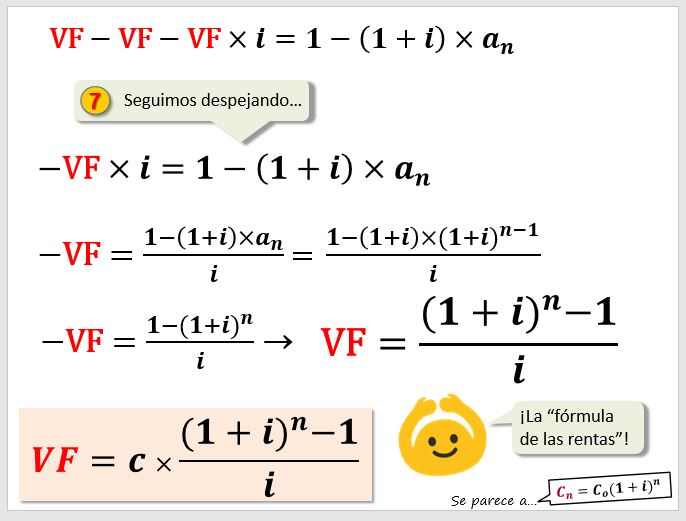

y ahora se trata de continuar despejando.

Si la renta no es unitaria, que es el caso más frecuente, bastará con multiplicar por el término de la renta, que es c.

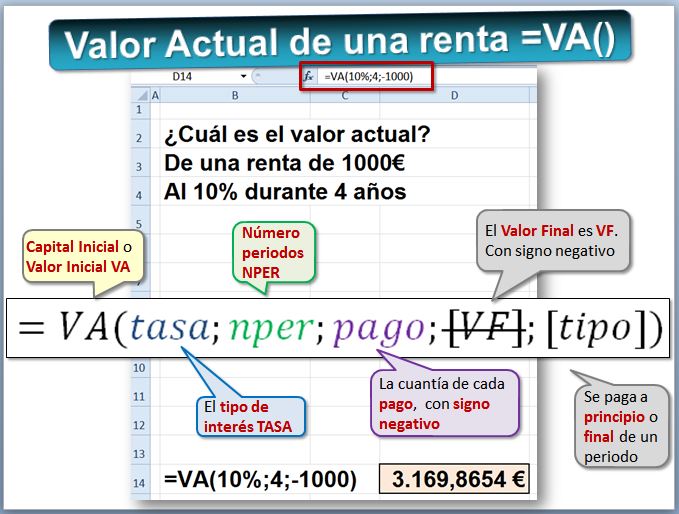

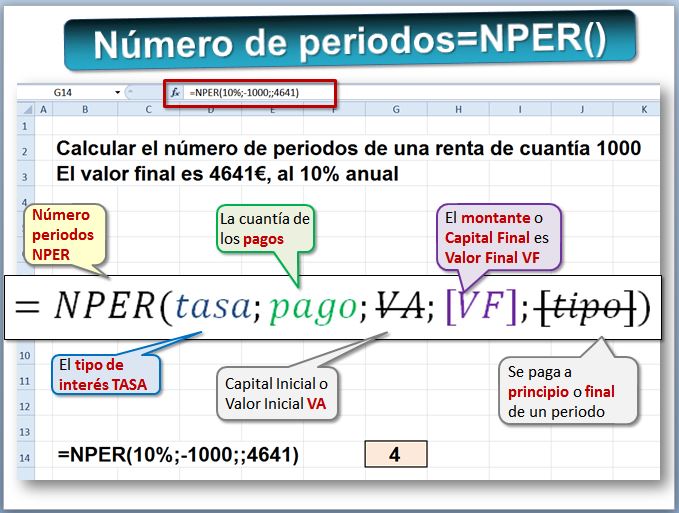

Con la hoja de cálculo Excel se utiliza la función VF(tasa;nper;pago;va;tipo). La ayuda (http://office.microsoft.com/es-es/excel-help/vf-HP005209099.aspx). Sus argumentos son:

Valoremos una renta de 1000€ durante 4 años, al 10% anual que se paga al final de cada periodo ¿Cuál es el valor final?

- TASA es la tasa de interés por período.

- NPER es el número total de períodos de pago en una anualidad.

- PAGO es el pago que se efectúa cada período y que no puede cambiar durante la vigencia de la anualidad. En el tema 11 veremos que, cuando se trata de devolver un préstamo solicitado, el argumento PAGO incluye lo que devuelves del préstamo (la amortización) más los intereses que pagas. Si se omite el argumento pago, se deberá incluir el argumento VA.

Ojo, se pone en negativo, porque se considera un pago que hacemos.

- VA es el valor actual o el importe total de una serie de pagos futuros. Si el argumento VA se omite, se considerará 0 (cero) y se deberá incluir el argumento pago.

- TIPO es el número 0 (pospagable) o 1 (prepagable). Si tipo se omite, se calculará como 0.

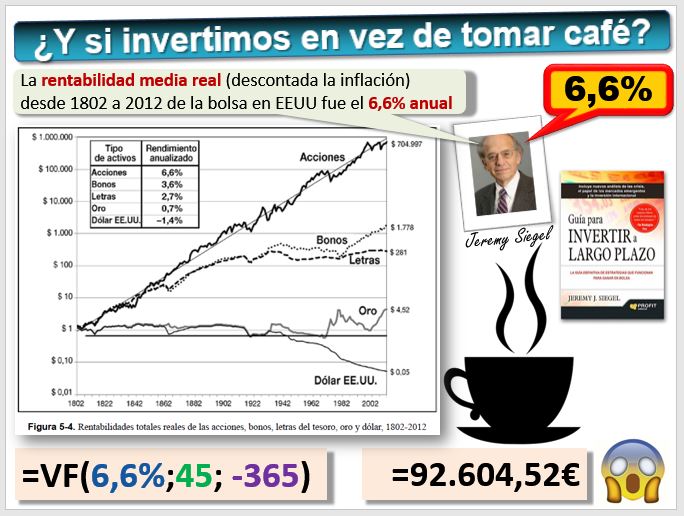

| El poder de la capitalización compuesta

El profesor Jeremy Siegel

|

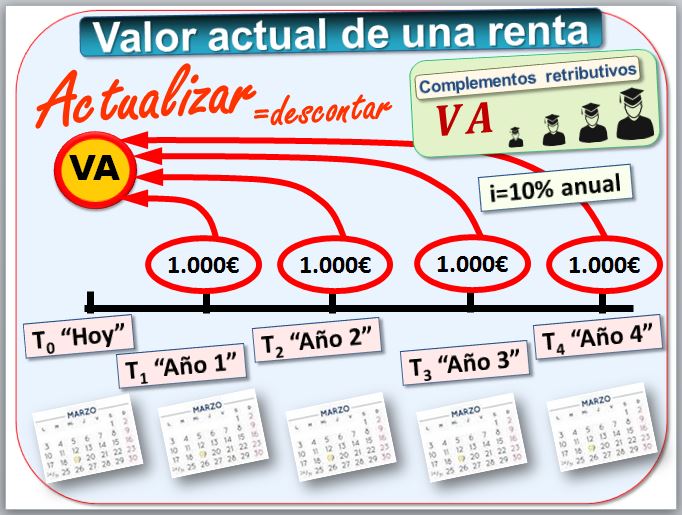

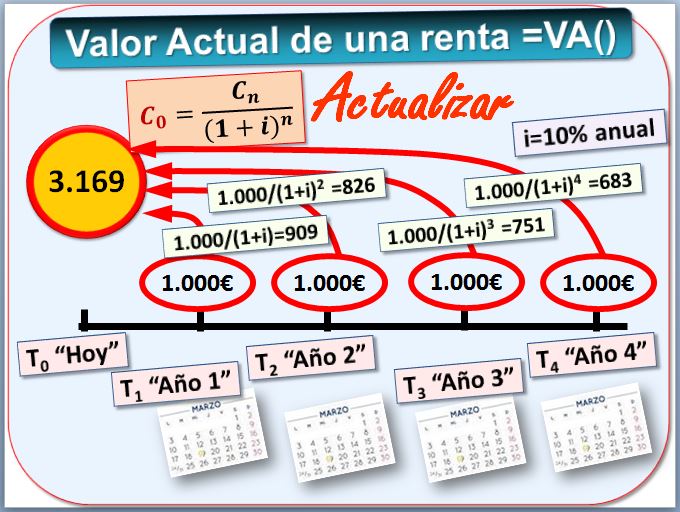

Muchos empleados de empresas cobran complementos en su nómina por trabajos bien realizados, por ejemplo, los profesores que destacan por su docencia e investigación reciben un complemento salarial cada mes. Podemos estar interesados en calcular el valor actual de esa renta adicional, para decidir si nos merece la pena hacer ese esfuerzo extra. Para calcular el valor actual de una renta trasladaremos los capitales de cada año al momento inicial. La imagen muestra una renta de 1.000€ anuales durante cuatro años, de la que queremos saber su valor actual. La tasa de interés es el 10%.

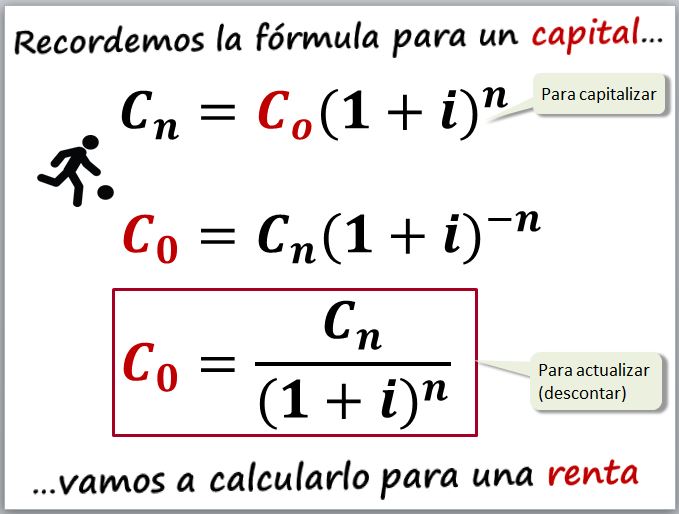

Recordemos la fórmula del descuento compuesto de un capital:

Vamos ahora al caso de que no tenemos un solo capital sino una renta. Lo podemos hacer a mano, actualizando cada uno de los capitales al momento actual:

Así que sumando todo, el año 0 tendremos 3.169,86€. Es el Valor Actual de una renta. Podemos llamarle Vo, aunque la fórmula de la hoja de cálculo utiliza la función VA(tasa;nper;pago;vf;tipo) por lo que preferimos llamarla VA. Todos los argumentos son ya conocidos. ![]() Cuidado con el signo menos en el argumento pago. Cabe recordar que esta función sirve solo para rentas constantes, aquellas que como la nómina siempre se cobra o paga lo mismo.

Cuidado con el signo menos en el argumento pago. Cabe recordar que esta función sirve solo para rentas constantes, aquellas que como la nómina siempre se cobra o paga lo mismo.

Valoremos una renta de 1.000€ durante 4 años, al 4% anual ¿Cuál es el valor actual?

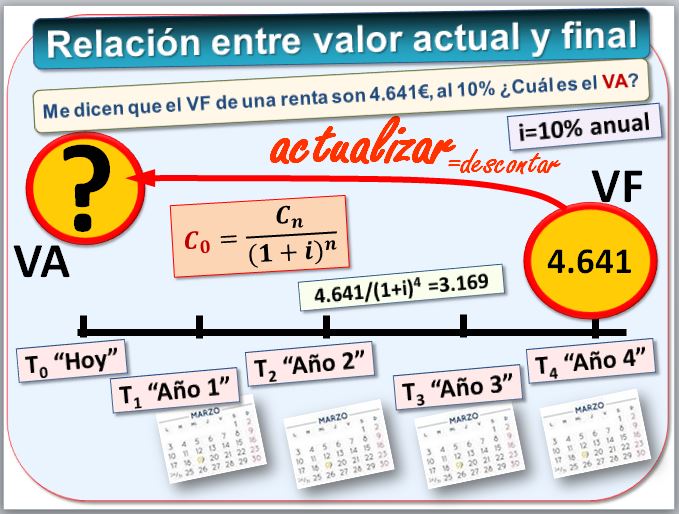

Si conocemos el Valor Final de una renta para calcular el valor actual solo hay que actualizar dicho valor final, a la tasa que nos digan. En nuestro ejemplo, el valor final era 4.641€. Para obtener el valor actual descontaremos dicha cantidad durante 4 años al 10%, obteniendo el valor inicial, 3.169,87€.

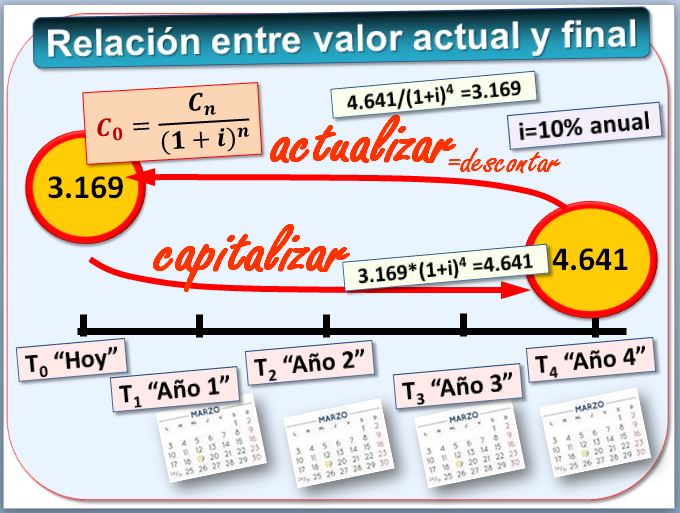

Por tanto, es muy sencillo relacionar el valor final de una renta y el valor actual, ya que solo hay que capitalizar o descontar. Es un viaje de ida y vuelta. Entonces, si conocemos el valor inicial, que es 3.169,87€, para obtener el valor final capitalizaremos dicha cantidad durante 4 años al 10%, obteniendo el valor final, 4.641€.

Finalmente, también podemos obtener una fórmula para obtener el Valor Actual de una renta. Cabe recordar que esta fórmula sirve solo para rentas constantes.

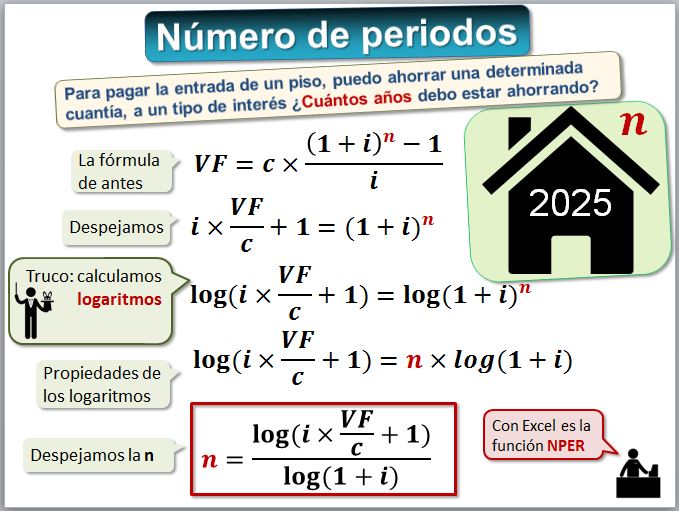

Una pareja de novios quiere casarse, pero antes han decidido comprar un piso. Para pagar la entrada están ahorrando mensualmente en un producto financiero que genera unos intereses. Quieren calcular cuándo tendrán dinero suficiente para pagar la entrada, y así estimar la fecha de matrimonio. Por tanto, y siguiendo con las fórmulas anteriores, en este caso la incógnita es la "n". Para despejar la "n", al igual que hicimos con la fórmula de la capitalización compuesta de la lección anterior, nos apoyaremos en el uso de logaritmos.

En la hoja de cálculo podemos usar la función NPER().

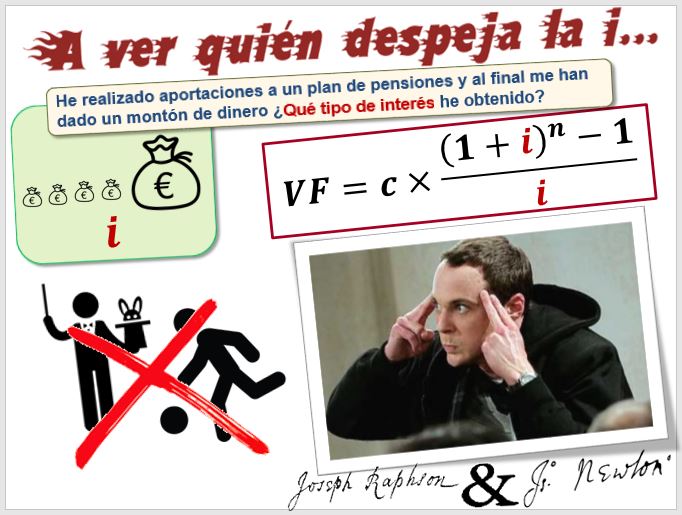

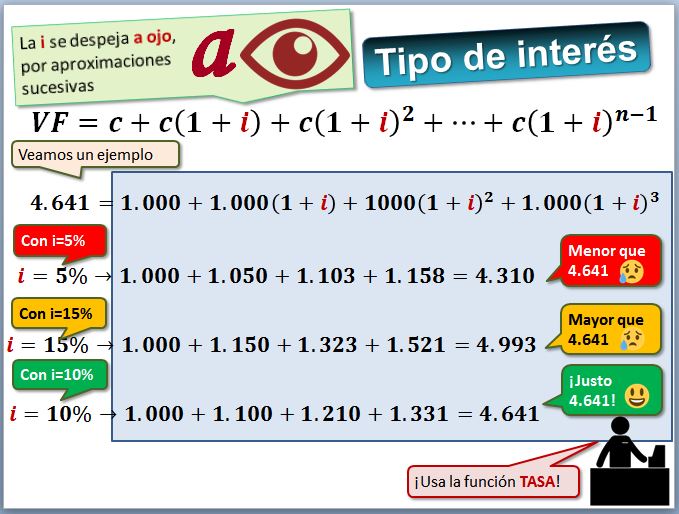

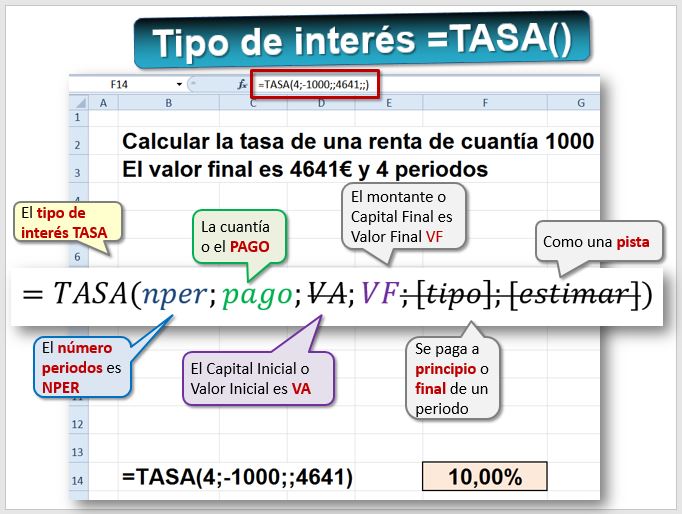

Una persona ha realizado durante los últimos años aportaciones periódicas y constantes a un plan de pensiones contratado con una entidad financiera, que invierte en diversos productos financieros como acciones y bonos. Cuando se ha jubilado tiene acumulado un importante capital, y quiere saber cuál es el tipo de interés anual que ha conseguido. Por tanto, y siguiendo con las fórmulas anteriores, en este caso la incógnita es la "i" ¿Cómo despejar en esa fórmula la "i"?

Se trata de una "ecuación trascendente", es decir, que no tiene una solución algebraica. Dado que no hay una solución explícita, se recurre a métodos numéricos. Podemos hacerlo por aproximaciones sucesivas, es decir, mediante prueba y error (¡a ojo!), o siguiendo el procedimiento de las iteraciones de Newton-Raphson. Como a mano es laborioso, antes se usaban métodos como las aproximaciones de Schneider o la fórmula de Baily, pero son poco recomendables.

Hoy en día, la hoja de cálculo Excel nos ayuda a realizar esos cálculos utilizando la función TASA().

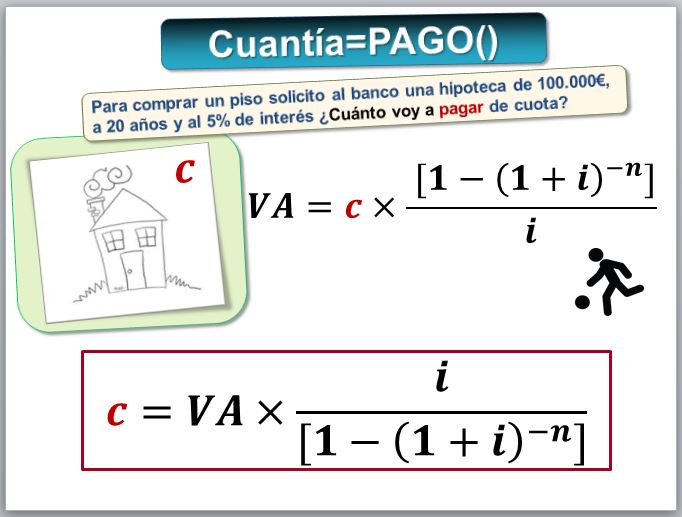

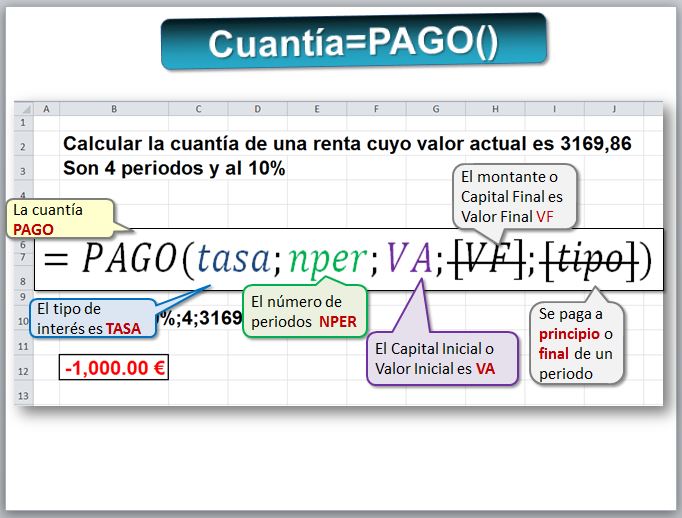

Una persona desea comprar un piso para lo que solicita a un banco que le conceda una hipoteca. La hipoteca tiene unas condiciones, como son un determinado tipo de interés fijo y un plazo, además de la cantidad que prestará el banco. Por tanto, y siguiendo con las fórmulas anteriores en este caso, la incógnita es la cuantía "c".

En este caso se trata simplemente de despejar "c". En la hoja de cálculo se emplea la función PAGO().

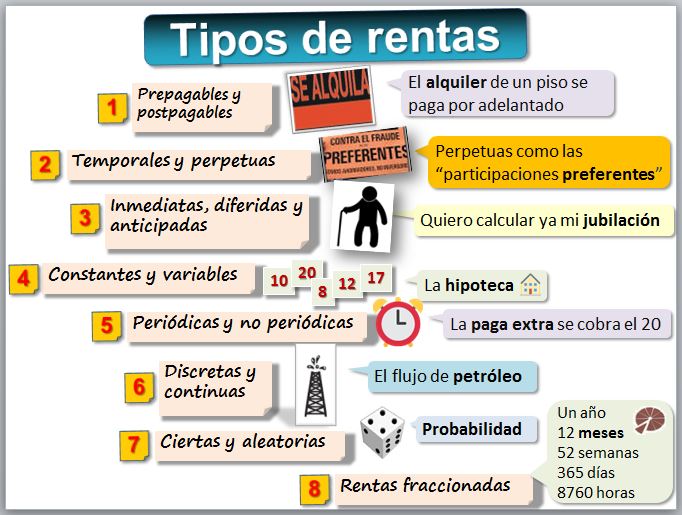

| Tipos de rentas

Podemos clasificar las rentas según diversos criterios. Por ejemplo, rentas prepagables y pospagables. Rentas temporales y perpetuas. Rentas inmediatas, diferidas y anticipadas. Rentas constantes y variables. Rentas periódicas y no periódicas. Rentas discretas y continuas. Rentas ciertas y aleatorias. Rentas enteras y fraccionadas.

|

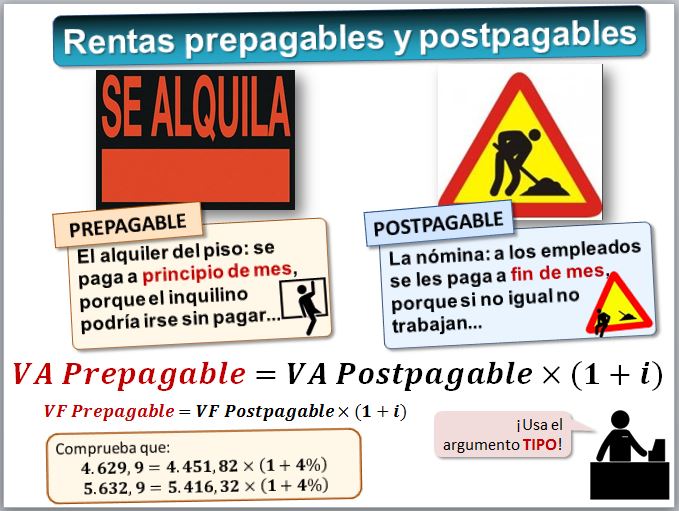

Normalmente el alquiler de un piso se paga por anticipado. Es decir, los inquilinos pagan el mes completo el primer día de cada mes. La explicación es que muchos podrían estar un mes y luego irse sin pagar. Es un ejemplo de renta prepagable. En cambio, la nómina se suele cobrar al final de mes. La explicación es que muchos trabajadores podrían cobrar y luego no acudir al trabajo. Es un ejemplo de renta pospagable.

Desde el punto de vista financiero no es lo mismo, porque la renta prepagable puede producir un interés durante ese periodo de tiempo. Para convertir el Valor Actual de una renta prepagable en pospagable lo que hay que hacer simplemente es multiplicar por (1+i) el Valor Actual de la renta pospagable. Por ejemplo, hemos alquilado un local nuestro a un inquilino, durante 5 años, por 1.000€ a pagar cada año. El Valor Actual de una renta prepagable de 1.000€ durante 5 años al 4% anual es 4.629,90. Si esa renta es pospagable, es decir, si nos paga 1.000€ al finalizar cada año, el valor actual será menor, concretamente 4.451,82. Es menor porque es "peor" que sea pospagable ya que nos dan el dinero más tarde. Para pasar de valor actual prepagable a valor actual pospagable, podemos multiplicar 4.451,82*(1+0,04)=4.629,90.

Entonces la cuantía prepagable = cuantía pospagable/(1+i). En la Excel es más sencillo, basta con cambiar el argumento TIPO, que es el número 0 para las rentas pospagables o el número 1 para las prepagables. Si tipo se omite, se calculará como 0.

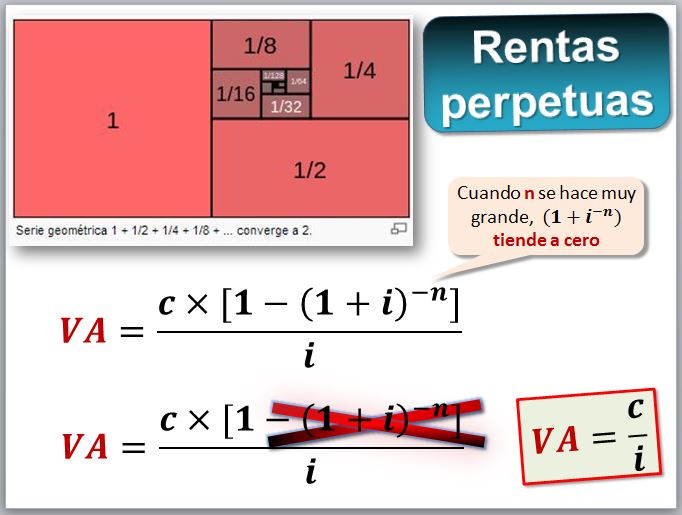

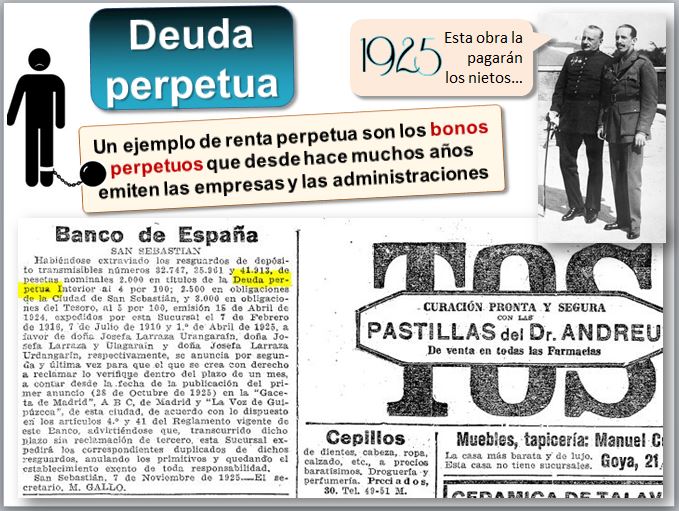

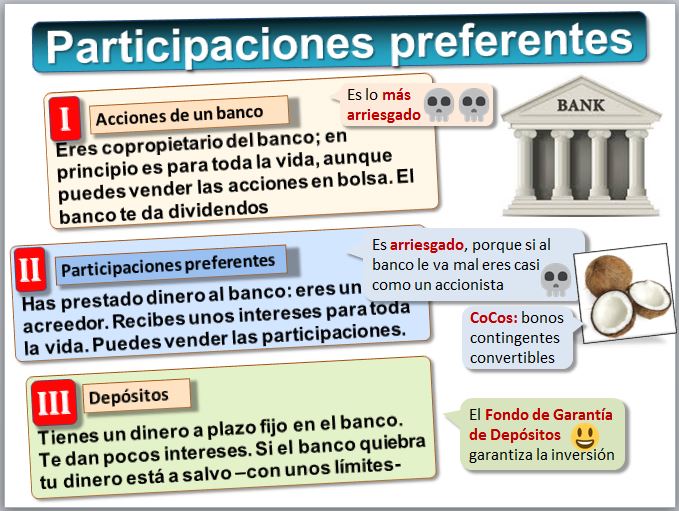

En las rentas temporales, el número de términos es finito. Esta es la situación más habitual. Por ejemplo, uno puede cobrar la nómina como máximo hasta que se jubile. O el paro hasta que se le agota. Sin embargo, en ocasiones la renta es perpetua. Por ejemplo, a la hora de valorar un campo de cultivo que está alquilado, se considera que es una renta perpetua, porque el campo va a estar siempre ahí, no se desgasta o se vuelve obsoleto. Es decir, y utilizando terminología contable, los terrenos no están sujetos a depreciación. A veces las emisiones de bonos del Estado o las emisiones de participaciones preferentes son perpetuas, es decir, no se va a devolver el principal, sino unos intereses para siempre, durante un número infinito de años.

¿Cuánto vale un campo alquilado? ¿Cuánto vale un campo alquilado?

Tenemos un campo de 1 hectárea [10.000 m2] que se alquila a 1.000€ cada año. Una idea simple para obtener una primera valoración es aplicar la fórmula de las rentas perpetuas. Si suponemos una tasa del 4%, dado que VA=c/i, entonces 1.000/0,04= 25.000€ cada hectárea.

|

Bonos perpetuos del Rey Alfonso emitidos en 1925 Un bono es un instrumento financiero de deuda que utilizan las empresas o las administraciones para financiarse. Un ejemplo de renta perpetua son los bonos perpetuos que desde hace muchos años emiten las empresas y las administraciones. En la imagen vemos una referencia del año 1925 (http://hemeroteca.abc.es/...). Los propietarios de esos bonos tendrían todavía derecho a cobrarlos, aunque muchas emisiones son amortizadas antes de que venzan.

Las participaciones preferentes que emiten algunas entidades financieras son una forma de deuda perpetua.

Desde el punto de vista financiero:

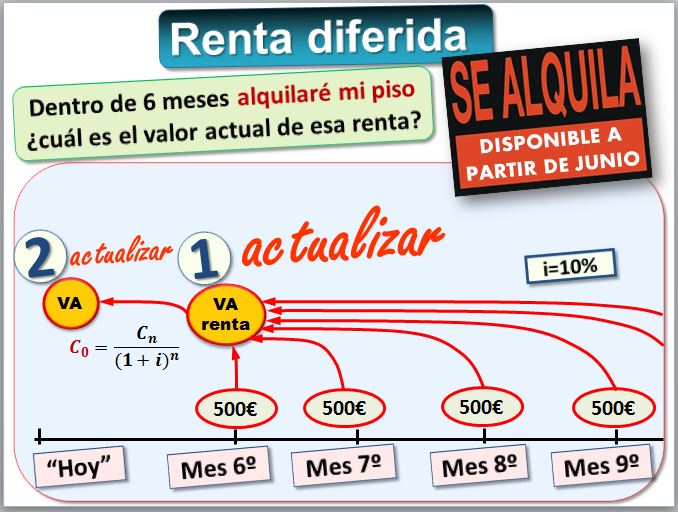

En las rentas diferidas, el valor actual se calcula con anterioridad al comienzo de la renta. Por ejemplo, tengo un piso en propiedad, pero dentro de seis meses me traslado de ciudad por motivo de trabajo durante un año y tengo previsto alquilarlo. Calcularé el valor "actual" a la fecha de dentro de los 6 meses, y luego actualizo ese capital a fecha de hoy.

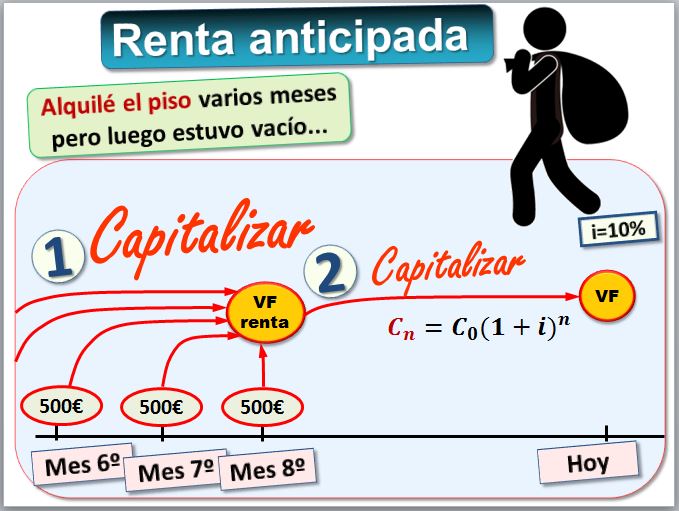

En las rentas anticipadas el valor final se calcula en un momento posterior a la finalización de la renta. Siguiendo con el ejemplo anterior, a la vuelta a la ciudad podemos calcular el valor final de ese alquiler, teniendo en cuenta que finalmente los inquilinos se fueron, solo cobramos los siete primeros meses y después el piso se quedó vacío.

En las rentas inmediatas ni hay diferimiento ni anticipación.

En las rentas de cuantía constante siempre se cobra o paga lo mismo. Por ejemplo, la nómina mensual que cobra un empleado puede ser siempre la misma cantidad.

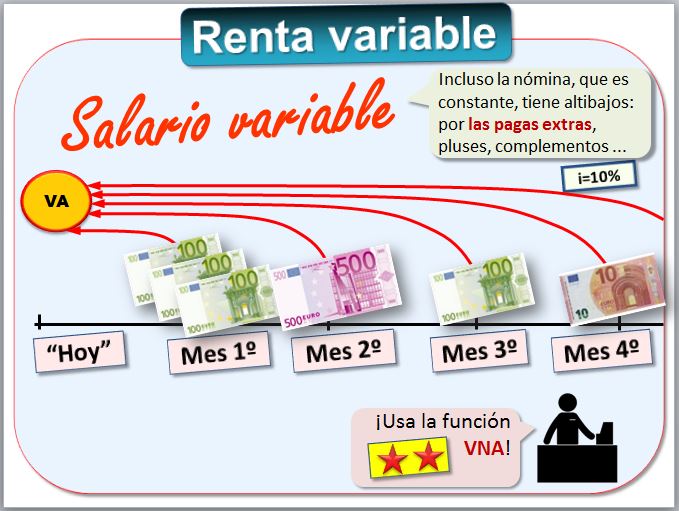

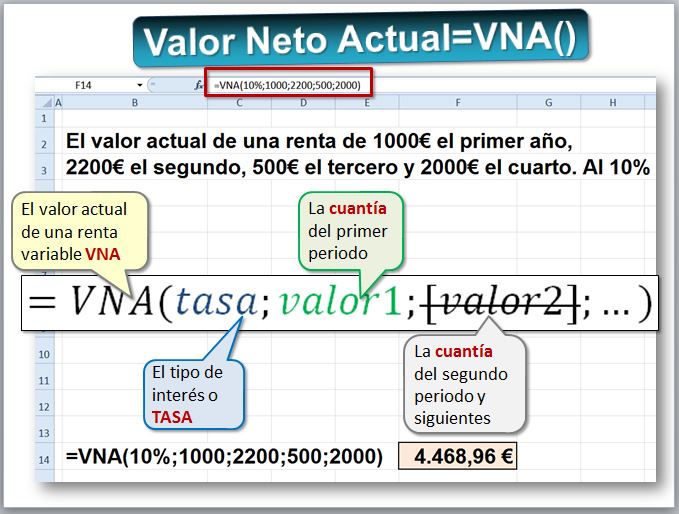

Por el contrario, en las rentas de cuantía variable los términos son diferentes. En el caso de la nómina, normalmente el empleado recibe una paga extraordinaria en verano y en Navidad, por lo que sería más adecuado modelizarlas mediante una renta variable. Puede ser que los términos obedezcan a un crecimiento determinado, por ejemplo, una renta que crece cada mes un porcentaje (progresión aritmética). Ese crecimiento puede ser exponencial o de cualquier otro tipo. En este caso podremos encontrar fórmulas que simplifiquen la operatoria. También hay rentas variables cuyos términos son distintos cada vez y en ese caso habrá que capitalizarlas y descontarlas "a mano". No obstante, la hoja de cálculo simplifica mucho su cálculo. Para ello, Excel dispone de la función VNA(), abreviatura de Valor Neto Actual. La ayuda está en (https://support.office.microsoft.com/es-ES/article/VNA-funci%C3%B3n-VNA...). Su sintaxis es VNA(tasa;valor1;valor2; ...).

- TASA es la tasa de descuento a lo largo de un período.

- VALOR1, VALOR2, ... representan los pagos e ingresos. Deben tener la misma duración y ocurrir al final de cada período.

Vamos a calcular el valor actual de una renta de 1.000€ el primer año, 2.200€ el segundo, 500€ el tercero y 2.000€ el cuarto, al 10%. El resultado es 4.469,96€.

Lógicamente esta fórmula sirve también para rentas constantes y es una de las favoritas de Excel de los profesionales de las finanzas.

En las rentas periódicas se recibe la cuantía con una frecuencia. Por ejemplo, el salario se recibe el último día de cada mes. Pero puede haber rentas que unas veces se cobren con distintas frecuencias. Por ejemplo, muchas empresas en Navidad pagan el día 20 de diciembre, para que los empleados tengan un poco más de liquidez. Ese sería un ejemplo de renta no periódica.

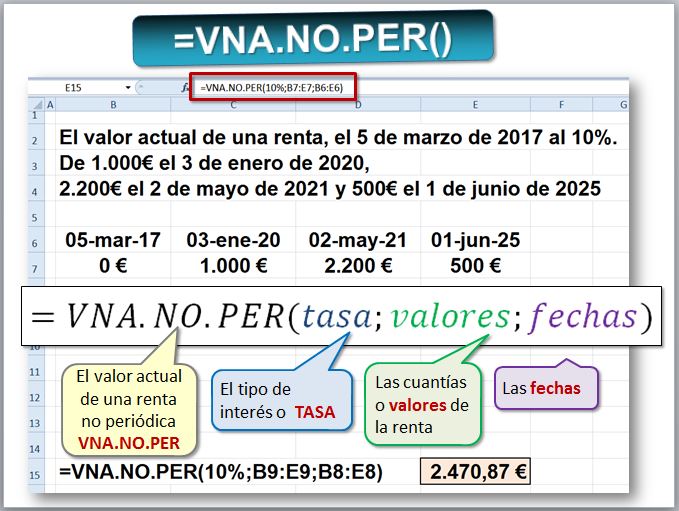

La función VNA() no puede utilizarse porque solo sirve para cuando las rentas son periódicas. Una posibilidad muy laboriosa es capitalizar y descontar "a mano" cada una de las cuantías . Pero se puede utilizar la función VNA.NO.PER() de Excel. La ayuda está en (https://support.office.microsoft.com/es-ES/article/Funci%C3%B3n-VNANOPER). La sintaxis es =VNA.NO.PER(tasa;valores;fechas).

- TASA es la tasa de descuento que se aplica a los flujos de caja.

- VALORES es una serie de flujos de caja que corresponde a un calendario de pagos determinado por el argumento fechas. El primer pago es opcional y corresponde al costo o pago en que se incurre al principio de la inversión. Si el primer valor es un pago, debe ser un valor negativo. Todos los pagos sucesivos se descuentan basándose en un año de 365 días. La serie de valores debe incluir al menos un valor positivo y un valor negativo.

- FECHAS es el calendario de fechas de pago que corresponde a los pagos del flujo de caja. La primera fecha de pago indica el principio del calendario de pagos. El resto de las fechas deben ser posteriores a ésta, pero pueden ocurrir en cualquier orden.

Calculemos, a modo de ejemplo, el valor actual de unas rentas con fecha 5 de marzo de 2017. Las rentas son variables y no periódicas: 1.000€ el 3 de enero de 2.020, 2.200€ el 2 de mayo de 2021 y 500€ el 1 de junio de 2025 al 10%. El resultado es 2.470,87€.

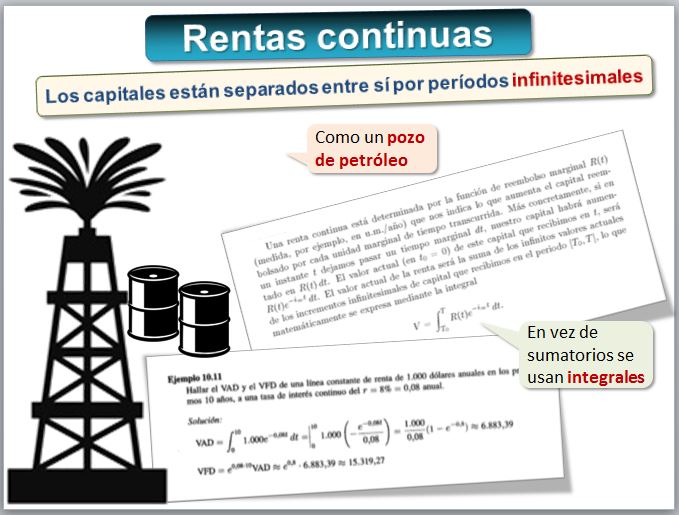

Normalmente se trabaja con rentas discretas, que son aquellas en las que la cuantía está asociada a intervalos de tiempo, por ejemplo, el salario que se cobra cada mes. Pero también pueden considerarse rentas continuas, en las que los capitales están separados entre sí por períodos infinitesimales. No solo tienen interés desde el punto de vista teórico (en vez de sumatorios se resuelven integrales) sino que se pueden encontrar numerosos ejemplos reales. Por ejemplo, una empresa petrolera que está valorando un pozo de petróleo del que fluye el oro negro de forma continua. Una forma simple de operar con estas rentas es mediante la discretización, es decir, considerar, por ejemplo, la producción mensual del pozo petrolífero.

Puede ampliarse información en (https://blogs.udima.es/administracion-y-direccion-de-empresas/rentas-continuas-i-p23-htm/).

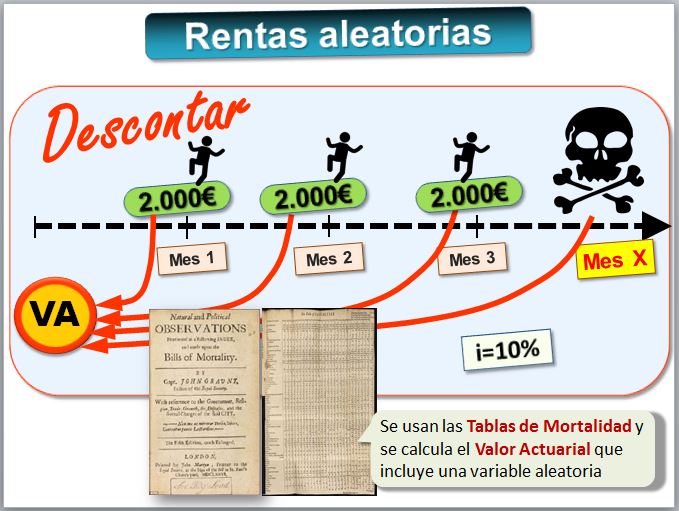

Normalmente se trabaja con rentas ciertas, que son aquellas cuyos parámetros son conocidos. Se sabe con certeza la respuesta a varias preguntas:

- ¿Cuánto? la cuantía o término de la renta

- ¿Cuándo? las fechas y duración

- ¿Cuál es el tipo de interés?

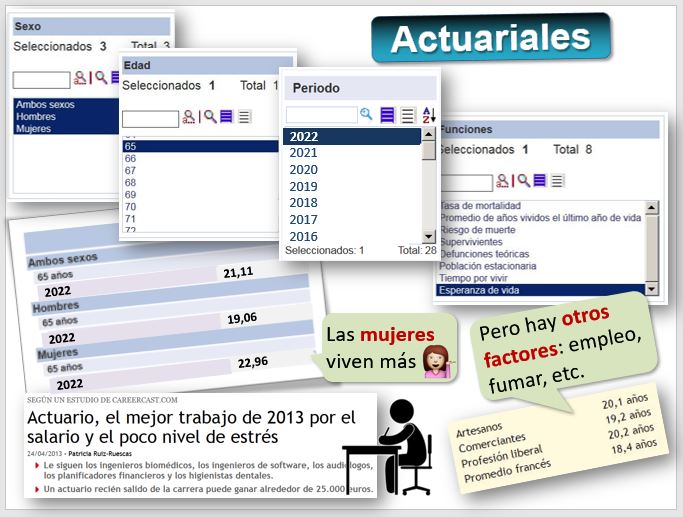

Pero también pueden considerarse rentas aleatorias, en las que algún parámetro es incierto y puede depender de varios factores. Se desarrollan en un ambiente de riesgo o incertidumbre, sustentado en la probabilidad de ocurrencia en cobrar o pagar las anualidades, las fechas, etc. Por ejemplo, si estamos valorando el cobro de una pensión ¿qué ponemos? ¿que la persona se va a morir cuando cumpla 80 años, por ejemplo? No lo sabemos, así que habrá que usar tablas de esperanza de vida y calcular probabilidades. Este tipo de rentas las utilizan continuamente las compañías de seguros. Forma parte de la Matemática Actuarial y se imparte en la asignatura Operaciones actuariales y de seguro (http://estudios.unizar.es/...). Hay incluso grados que se especializan en esta temática, de hecho, antiguamente el que quería formarse en temas de economía disponía de tres carreras: Económicas, Empresariales y Actuariales.

Los ganadores del Sueldo Nescafé (https://www.nescafe.es/sueldo/) reciben 100€ al día durante toda la vida ¿Cuánto le cuesta eso a Nestlé?

Necesitamos conocer entre otros datos las Tablas de Mortalidad.

| Matemáticas actuariales

El Instituto Nacional de Estadística publica las Tablas de Mortalidad desde 1945 (https://www.ine.es/dyngs/INEbase/...). Ir a --> [Series desde 1991] -> [Tablas de mortalidad de la población de España por año, sexo, edad y funciones] -> [Esperanza de vida a los 65...]. Pero además del sexo o la edad hay que contemplar otros factores, como la profesión, si es fumador, el nivel de renta y otras muchas variables.

|

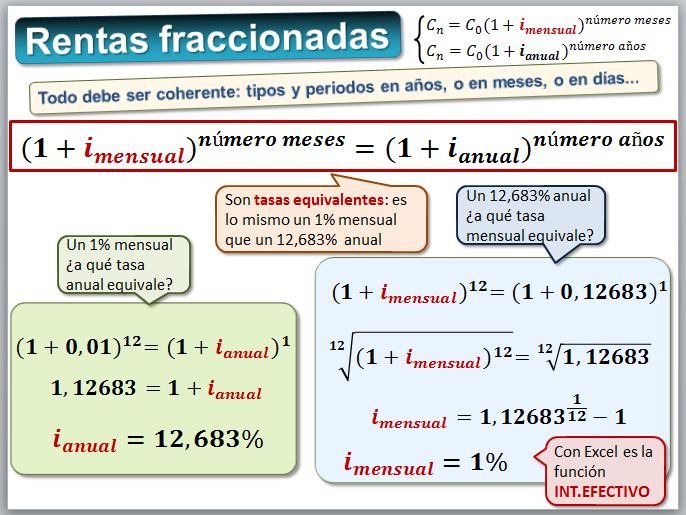

En una renta entera el periodo de la tasa de interés coincide con el periodo de la frecuencia de pagos. Es decir, si por la hipoteca pagamos un 5% de interés anual, y los pagos son también anuales se trataría de una renta entera. Sin embargo, lo habitual es que los pagos al banco sean mensuales, es decir, se trata de una renta fraccionada, en este caso concreto una renta mensual. Por tanto, en las rentas fraccionadas no coincide la medida de la tasa de interés con la frecuencia de los pagos; en otras palabras, el periodo entre términos es inferior al año: son rentas mensuales, trimestrales, semestrales, etc.

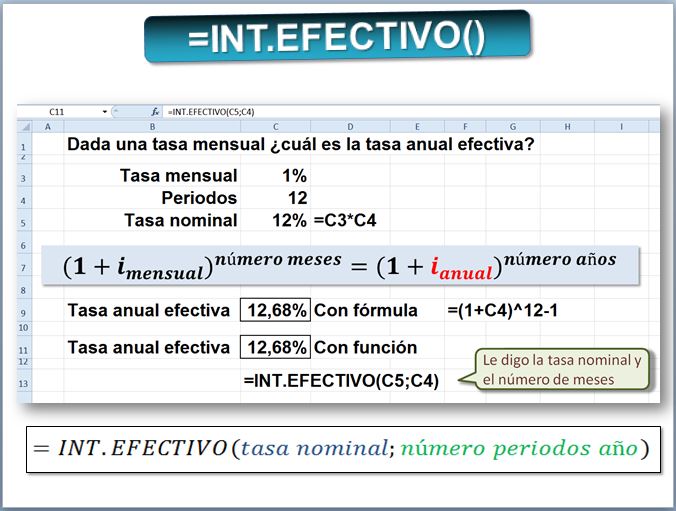

De acuerdo con la Ley de Equivalencia Financiera es lo mismo tener 1.000€ en el banco al 1% de interés mensual que tener 1.000€ al 12,683% anual. Veamos la fórmula:

Por tanto, si tengo 1.000€ invertidos en capitalización compuesta al 1% mensual, al final del año tendré 1.126,83€.

- Un 1% mensual ¿a qué tasa anual equivale? --> Cn=Co(1+i)n = 1000(1+0,01)12 = 1.126,83 = 1.000(1+0,12683) con lo que sale 12,683% anual.

Entonces es equivalente que nos digan un 1% mensual que un 12,683% anual, que es el Tipo de Interés Efectivo (TIE) como vimos en la lección anterior.

- Un 12,683% anual ¿a qué tasa mensual equivale? --> Cn=Co(1+i)n = 1000(1+0,12683)1=1.126,83 = 1000(1+i)12 = calculo la raíz 12 en ambos lados (elevo a 1/12) y sale i = 0,1 es decir, un 1% mensual.

Naturalmente se pueden aplicar las funciones de Excel, pero recordando que TASA y NPER deben ser coherentes: si son años, ambas en años y si son meses las dos en meses. También se puede usar la función INT.EFECTIVO(tasa nominal; número periodos por año) (https://support.office.com/es-es/article/INT-EFECTIVO...) que permite convertir una tasa nominal en efectiva.

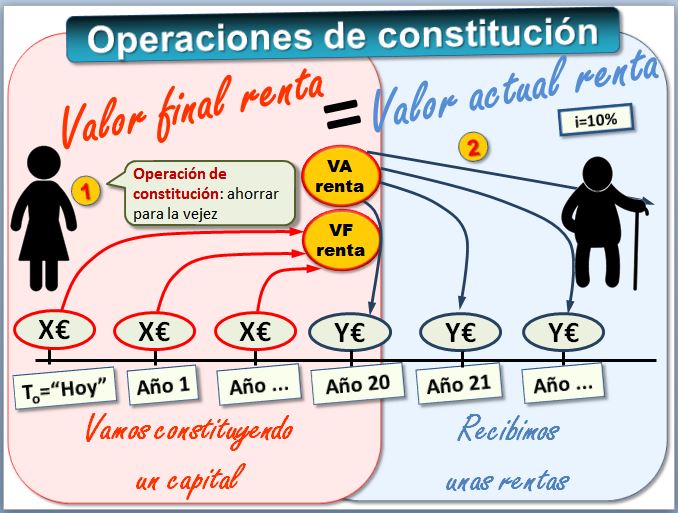

Un ejemplo concreto de aplicación de las rentas son las operaciones de constitución, en las que se deposita un dinero periódicamente y al final del periodo obtendremos el capital que se ha ido acumulando, más la suma de los intereses. La siguiente figura muestra un esquema típico de una persona que ahorra un dinero cuando es joven (operación de constitución) y luego recibe una renta para completar su pensión de jubilación.

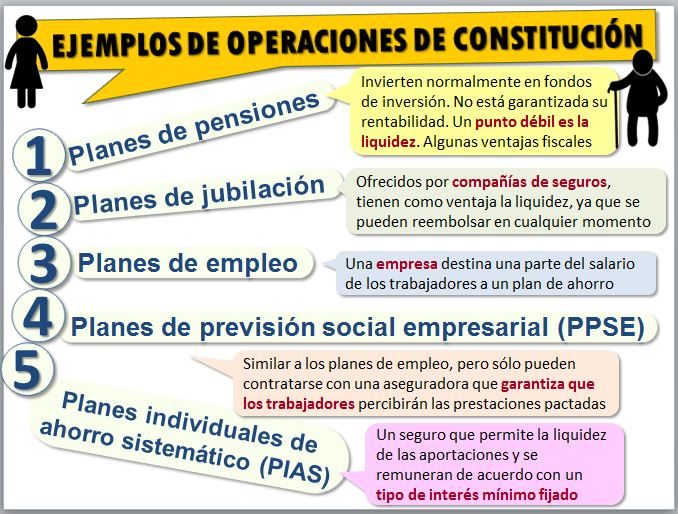

Veamos algunos de los productos financieros más habituales que son operaciones de constitución:

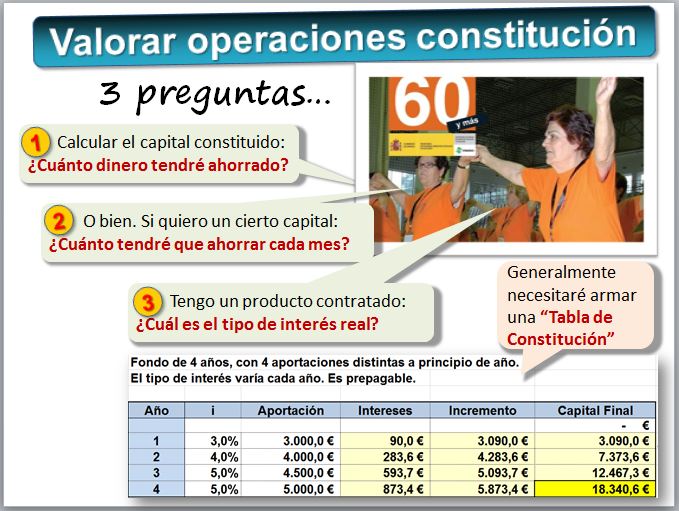

En el caso de las operaciones de constitución, normalmente nos va a interesar:

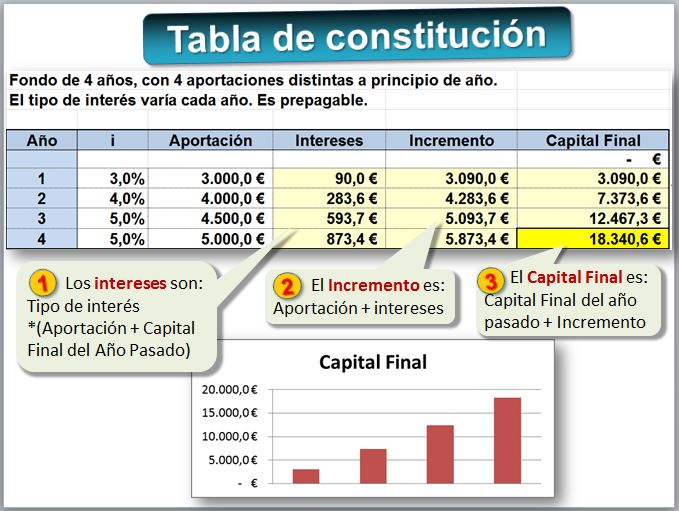

Si las aportaciones son constantes y el tipo de interés es siempre el mismo, se puede asimilar a una renta constante, inmediata y prepagable y aplicar la fórmula correspondiente. Pero si las aportaciones son distintas no es posible aplicar fórmulas ni funciones y hay que realizar una tabla de constitución como la mostrada en la figura. La hoja de cálculo simplifica mucho su valoración, al poder realizar las tablas de constitución de forma sencilla. En el caso general, podemos considerar que las aportaciones son diferentes cada año y que el tipo de interés varía, con lo que lo más adecuado es realizar la tabla con una hoja de cálculo que en diversas columnas vaya mostrando los capitales finales, los intereses, etc.

En este caso se trata de un fondo de 4 años, con 4 aportaciones distintas a principio de año. El tipo de interés también varía cada año. Se introduce el dato del tipo de interés y las aportaciones y el modelo calcula el capital final, en este caso 18.340,6€.

| Rentabilidad de Planes de Pensiones y Fondos de Inversión

En la siguiente noticia leemos que 279.812 aragoneses tienen un plan de pensiones (http://www.heraldo.es/noticias/...), datos que obtienen de la Asociación de Instituciones de Inversión Colectiva y Fondos de Pensiones Inverco (http://www.inverco.es/40/42/46). Antes de contratar un plan o un fondo es interesante consultar la base de datos de Quefondos (https://www.quefondos.com/es/planes/ranking/decenio/) [Click en pestaña Rentabilidad en 10 años] que suministra información de fondos de inversión, planes de pensiones, acciones y otros productos financieros.

Pero recuerda el aviso obligatorio de la Comisión Nacional del Mercado de Valores (CNMV)-> "Rentabilidades pasadas no garantizan rentabilidades futuras", especialmente por el fenómeno estadístico llamado “reversión a la media” EJERCICIO: Busca en Morningstar la evolución de un fondo de inversión de Ibercaja. |

| Ojo con las comisiones

A la hora de elegir un plan de pensiones y jubilación hay que tener en cuenta las comisiones, que erosionan la rentabilidad de la inversión, como podemos leer en El Economista (http://www.eleconomista.es/fondos/noticias/1750610/12/09/2/La-comision-del-plan-de-pensiones-le-da-para-comprarse-un-coche.html).

El profesor Pablo Fernández analiza cada año la rentabilidad de los planes de pensiones y fondos de inversión, comparando con la de la bolsa y los bonos del Tesoro. En su trabajo más reciente (https://papers.ssrn.com/sol3/papers.cfm?abstract_id=5162389) se pone de manifiesto que:

Las comisiones (de suscripción, gestión, reembolso, de éxito, depósito) explican parcialmente estos resultados. Las comisiones máximas están reguladas. La comisión de gestión máxima en España es del 2,25%. Eso significa que si una persona tiene un plan de pensiones de 100.000€, cada año pagará 2.250€, aunque el fondo haya perdido dinero. Por ello, conviene leer en los folletos del producto las comisiones que cobran. Por ejemplo, puedes comparar el siguiente Fondo de Pensiones de Renta Variable (https://lt.morningstar.com/nruxm....) con este otro, el S&P 500 ETF (VOO) (https://advisors.vanguard.com/...) que es el que aconseja Warren Buffett a su esposa cuando enviude, o al propio Barack Obama, Presidente de EEUU de 2009 a 2017.

En resumen...

|

Para seguir aprendiendo

Para seguir aprendiendoEn la lección anterior recomendamos la lectura de dos libros de sendos premios Nobel. En esta invitamos a leer cualquier libro sobre libertad financiera, que es la capacidad que tiene una persona para poder vivir de la rentabilidad de sus inversiones y dejar de preocuparse por el dinero. Desde el pionero "Padre rico, padre pobre" de Robert Kiyosaki, a "Dinero, domina el juego" de Tony Robbins o "El hombre más rico de Babilonia" de George Clason. Puede que no tengan el rigor académico de los libros de texto habituales, ni están plagados de datos contrastados o referencias, pero contienen muchas ideas y consejos prácticos. No olvidemos que hasta dos veces dijo Cervantes en El Quijote “No hay libro tan malo que no tenga alguna cosa buena”. Una vez leídos, conviene repasar el artículo de Choi (2022), que compara los consejos que venden los gurús de finanzas con el consenso de los académicos.