¿Cuáles crees que son los principales riesgos financieros a los que se enfrenta Inditex, la propietaria de Zara y otras marcas? ¿El riesgo de crédito? ¿subidas en los tipos de interés? ¿La inflación? ¿Qué se aprecie o deprecie el euro? ¿Qué le expropien sus tiendas? En esta lección vamos a identificar los principales riesgos financieros que afectan a las empresas y qué medidas tomar para contrarrestarlos.

La figura muestra cómo puede razonar un estudiante ante el riesgo de suspender una asignatura. Sigue el proceso típico de una gestión de los riesgos, metodología que conlleva los siguientes pasos: identificación, evaluación, planteamiento de las diversas estrategias, ejecución y control.

Lo mismo sucede con los riesgos asociados a los proyectos que cada día acometen las empresas y el planteamiento expuesto anteriormente es perfectamente aplicable a la mayor parte de las situaciones.

Apartados:

Puedes descargar las hojas de cálculo con los ejemplos que veremos en teoría -> [08-ArbolDecision.xls], [08-MatrizRiesgo.xls] y [08-CreditScoring.xls] que se amplían en la clase de prácticas

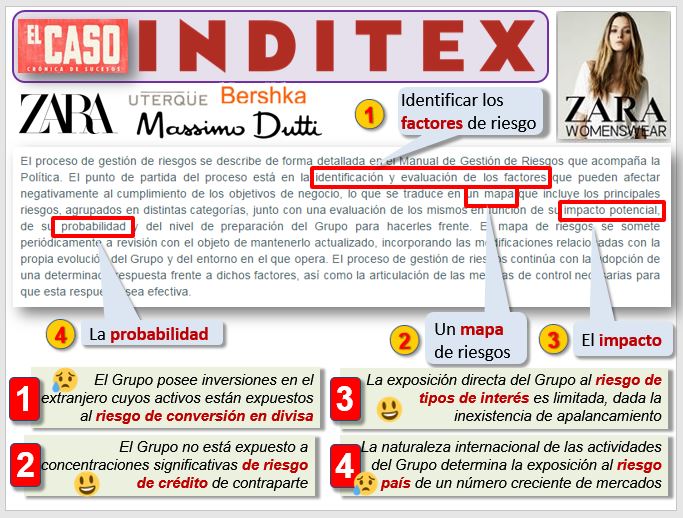

El primer apartado es la correcta identificación de todos los riesgos, para lo que nos sirve la tipología que vimos en la Lección 7, es decir: riesgos económicos (de producto, operativo, estructura de costes fijos, dependencia de unos pocos clientes o proveedores, riesgos logísticos, jurídicos...) y riesgos financieros (tipos de interés, tipo de cambio, riesgo de crédito a clientes, cambios en las condiciones de pago con proveedores...). Veamos en la imagen lo que hace una de las empresas líderes como es Inditex (http://inditex.com/...gestión de riesgos/), la empresa textil propietaria de Zara y otras marcas, para controlar y gestionar sus riesgos. En ese informe, titulado "Sistemas de Control del Riesgos del Grupo Inditex", dice que ellos identifican todos los factores que pueden afectar negativamente al negocio, y que elaboran un mapa de riesgos donde evalúan su impacto potencial y la probabilidad de que suceda. A partir de ahí, diseñan la estrategia del Grupo Inditex para hacer frente a los riesgos.

Como vemos, Inditex identifica varios riesgos potenciales.

- Las inversiones que tiene en el extranjero pueden devaluarse: es el riesgo de conversión en divisa o de tipo de cambio.

- Apenas sufre de riesgo de crédito, porque sus clientes son millones de particulares que pagan al contado o con una tarjeta de crédito.

- Si miramos el balance y cuenta de resultado de Inditex veremos que apenas tiene deuda. Por tanto, le preocupa poco la evolución de los tipos de interés.

- En cambio, al operar en muchos países, sí que le preocupa el riesgo país, por ejemplo, que en alguno le expropien sus tiendas.

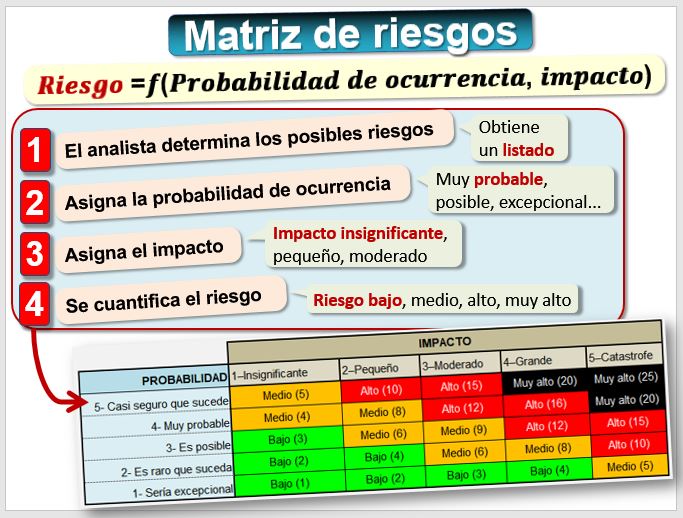

Hemos leído que Inditex utiliza la metodología llamada "Matriz de Riesgos". La Matriz de Riesgos es una herramienta de control y gestión que permite visualizar los riesgos de una empresa y tiene en cuenta tanto la probabilidad de ocurrencia del suceso como su impacto. Porque hay sucesos muy probables, pero con un impacto que puede ser bajo, con lo que este riesgo no es algo que deba preocuparnos. Por ejemplo, es probable que haya un cambio político en el Ayuntamiento de la ciudad, pero nos afecta poco... salvo que seamos la empresa que tiene la concesión de la limpieza, en cuyo caso el impacto puede ser grande.

Por tanto:

- 1) El analista determina los posibles riesgos.

- 2) Asigna una probabilidad de ocurrencia. Podemos asignar un número [1, 2, 3, 4, y 5], correspondiendo 1 a un suceso excepcional y 5 a la máxima probabilidad.

- 3) Asigna el impacto. Podemos asignar un número [1, 2, 3, 4, y 5], siendo 1 un impacto insignificante y 5 una catástrofe.

- 4) Se cuantifica el riesgo [bajo, medio, alto y muy alto] de acuerdo con una tabla de doble entrada como la que muestra la figura.

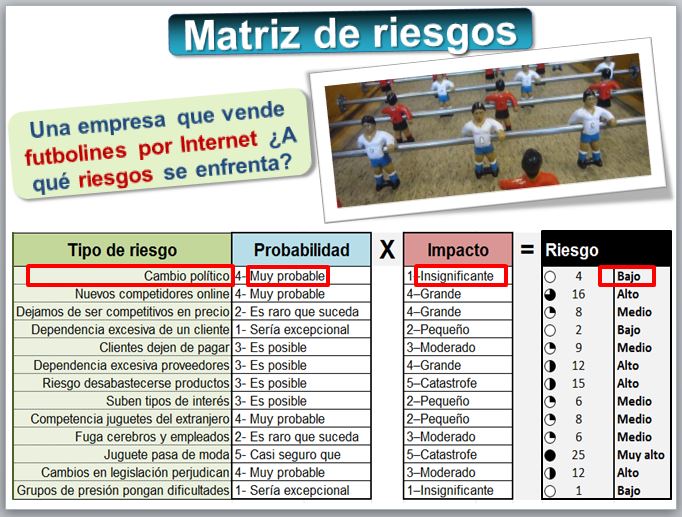

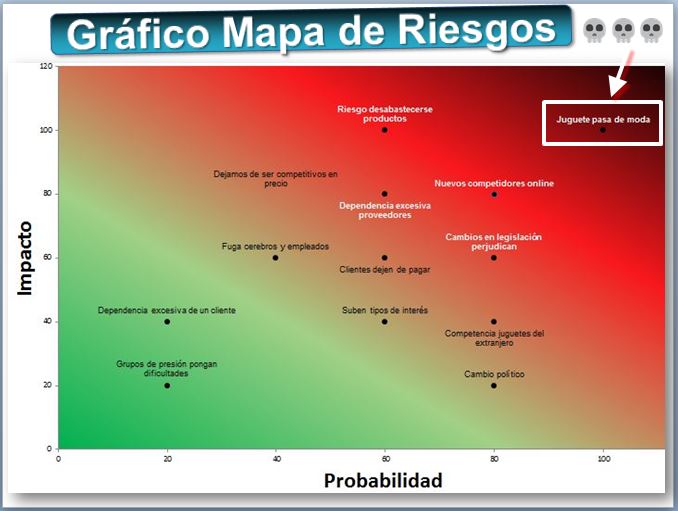

Comprobemos como a un suceso con impacto "grande" [4], pero que sería "excepcional" que sucediera [1], se le asignaría un riesgo "bajo" [4*1=4] y no merecería la pena dedicar muchos esfuerzos a su gestión. Por ejemplo, un analista ha identificado los siguientes riesgos de una juguetería que quiere vender un determinado tipo de juguete en Internet, por ejemplo, futbolines:

Veamos el primero de los riesgos que el analista ha identificado: "el cambio político". Le parece muy probable, ya que es posible que haya elecciones y cambie el partido el gobierno. Sin embargo, en su opinión el impacto es insignificante, porque ningún partido político habla de prohibir los futbolines, ni mucho menos. Podemos representar de forma visual los riesgos a los que hemos de prestar atención, de acuerdo con la probabilidad y su impacto, como muestra el siguiente gráfico, que se llama "Mapa de Riesgos".

La valoración anterior la hemos realizado de forma cualitativa. Algunos riesgos los podemos valorar de forma cuantitativa. Por ejemplo, el riesgo de que suban los tipos de interés por cada punto porcentual se puede obtener fácilmente con una hoja de cálculo que simule nuestros préstamos y el efecto que, por ejemplo, tiene pasar del 8% actual a un 9%.

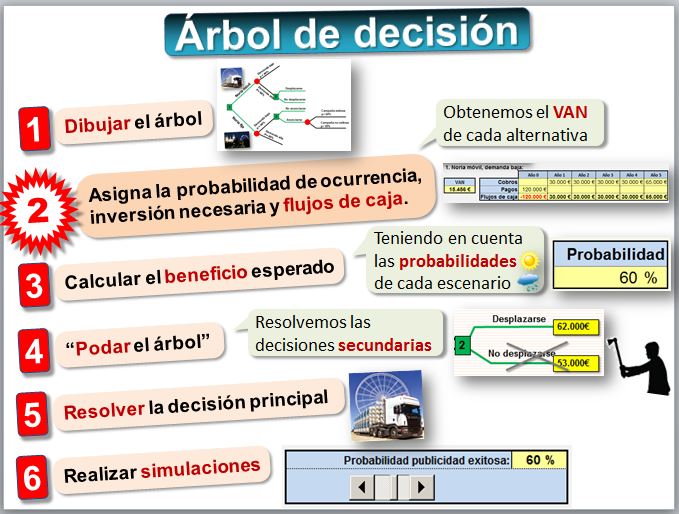

Árboles de decisión. Aplicación en inversión con riesgo Árboles de decisión. Aplicación en inversión con riesgo

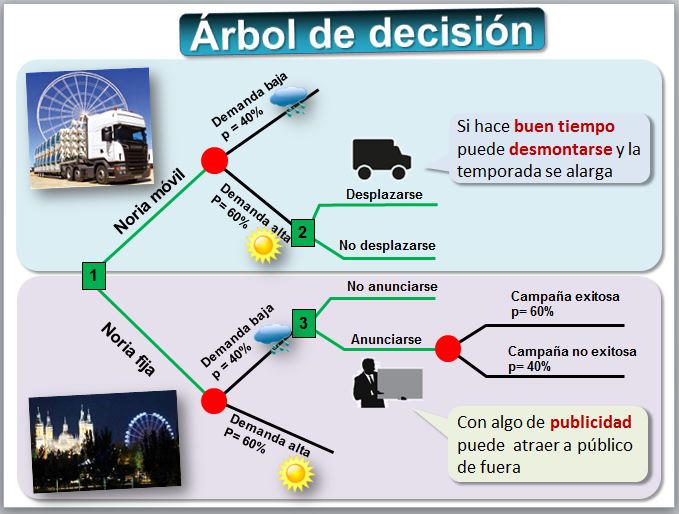

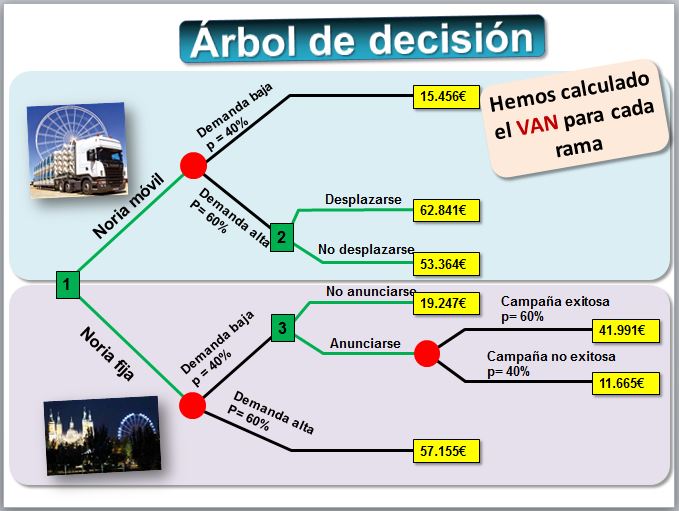

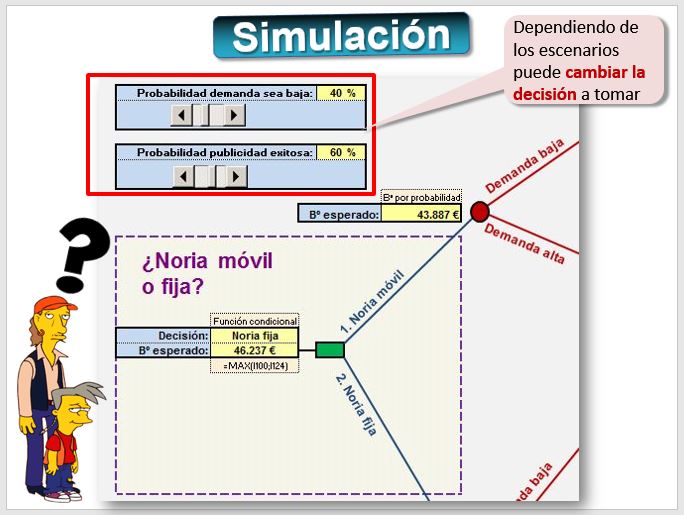

Los árboles de decisión son un técnica que permite modelizar decisiones que contemplan varias alternativas y sus consecuencias. Se basa en el uso de probabilidades y es una ampliación del criterio de Valor Promedio Ponderado que presentamos en la lección anterior. Los árboles de decisión se utilizan en muchas disciplinas, nosotros vamos a aplicarlo al campo de las finanzas [-> Ejemplo noria móvil o una fija Mirador Princess]. Puedes descargar la hoja de cálculo con el ejemplo -> [08-ArbolDecision.xls]. El nombre de árbol de decisión proviene de la forma que adopta el modelo, semejante a un árbol. Se compone de:

Pasos:

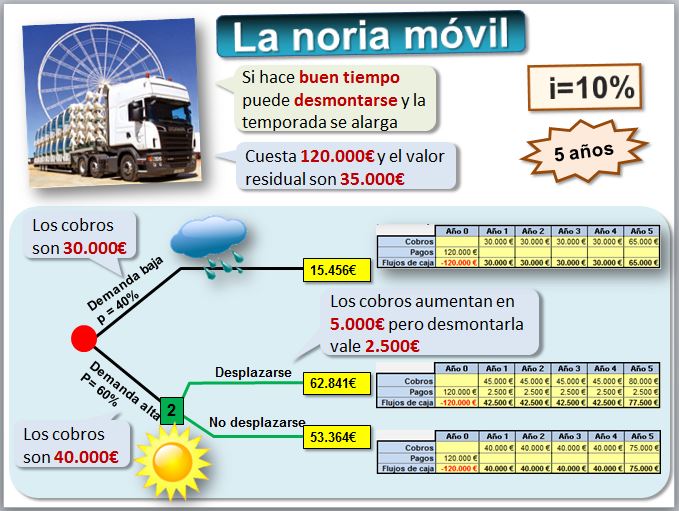

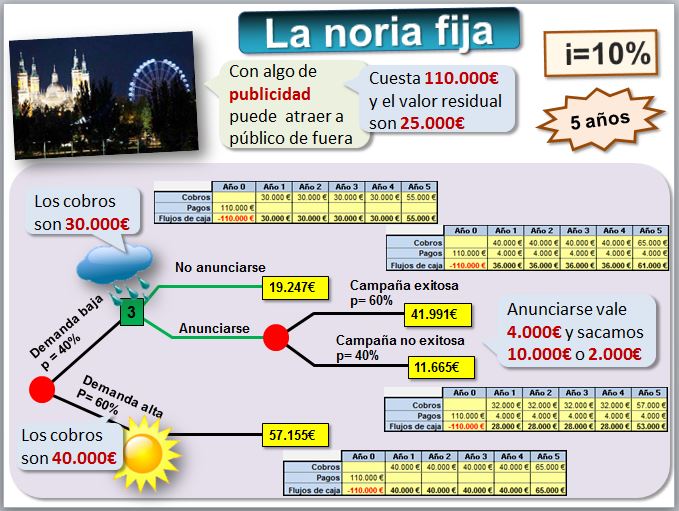

Veamos un ejemplo. Un feriante está dudando entre dos opciones: comprar una noria móvil o una fija. Veremos las ventajas e inconvenientes de cada opción. Dependiendo de si hace sol o mal tiempo la demanda suele ser alta o baja. El estudio histórico del clima de la ciudad, permite estimar que la probabilidad de que la demanda sea baja es del 40%. Hay otras dos decisiones a tomar.

Hay otro escenario posible.

Paso 1. Veamos el árbol completo:

Vamos a calcular todos los Valores Actuales Netos (VAN) de las diferentes alternativas. Hay que tener en cuenta el desembolso inicial (la noria móvil es más cara) y los cobros y pagos de cada opción. Supondremos una determinada tasa de interés. En la imagen están calculados los VAN. Concretamente, para la noria móvil:

Y para la noria fija:

Ya tenemos el VAN de cada rama.

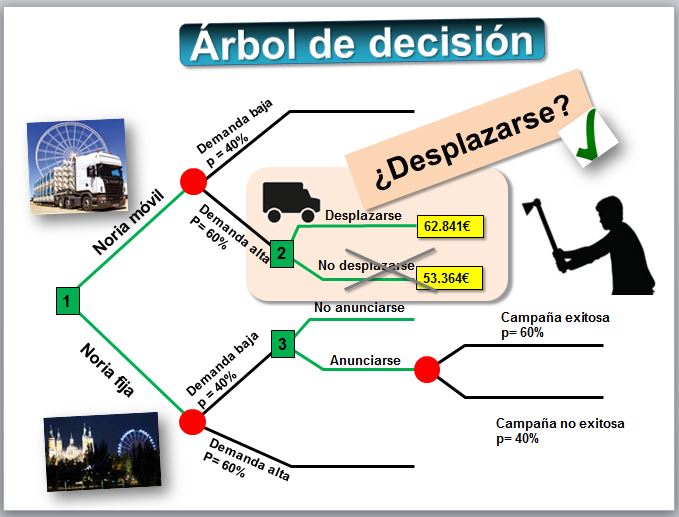

Ayudemos primero a resolver la decisión sobre desplazarse.

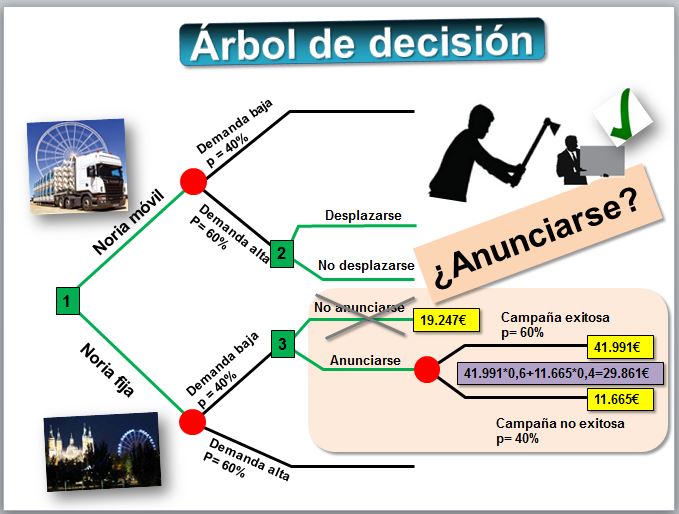

Ahora resolvamos la siguiente decisión, sobre anunciarse.

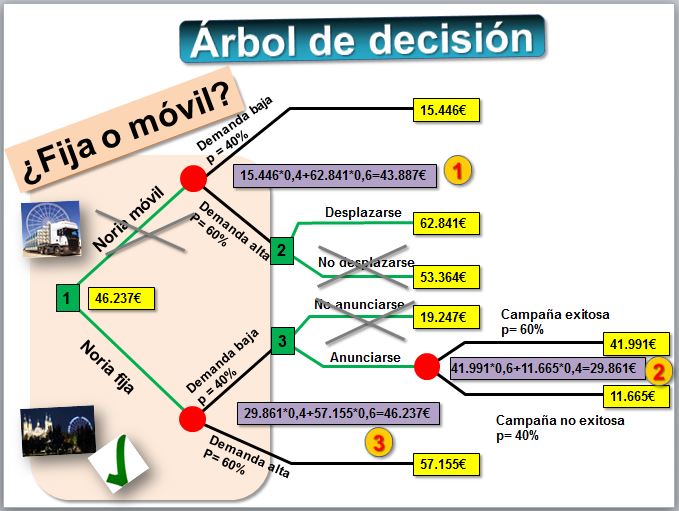

Finalmente, sobre si comprar la noria fija o móvil.

Podemos realizar simulaciones sobre las probabilidades con la hoja de cálculo. Por ejemplo, si la ubicación elegida hace previsible que el tiempo va a ser bueno (concretamente si la probabilidad de demanda baja es menor al 28%) entonces es mejor una noria móvil.

|

Una vez identificados y evaluados los riesgos podemos plantear diversas estrategias.

- La primera es evitar el riesgo.

- Otra opción es absorberlo.

- Podemos tratar de transferir ese riesgo a otro agente. Por ejemplo, contratando un seguro.

- También podemos intentar minimizar las pérdidas.

1) Evitar el riesgo si no estamos dispuestos a asumir las pérdidas que conlleva correr el riesgo. Por ejemplo, se nos plantea la opción de:

- Comprar al contado un piso barato o

- Endeudarnos para comprar un piso más caro.

Endeudarse supone un mayor riesgo y, si no estamos dispuestos a asumirlo, podemos comprar el piso barato, evitando ese riesgo.

2) Otra posibilidad es absorber las pérdidas, es decir asumir las pérdidas. Por ejemplo, en un proyecto agrícola la probabilidad de que haya una granizada en esa zona puede ser del 10%, lo que implicaría que uno de cada diez años la cosecha puede afectarse muy negativamente. Tenemos determinado tanto la probabilidad (usando datos de la Agencia Española de Meteorología http://www.aemet.es) como el impacto (perder, por ejemplo, el 75% de la cosecha). Tras realizar unos sencillos cálculos podemos optar por hacer un autoseguro, es decir, ir ahorrando para cuando se de esa situación.

3) También podemos transferir el riesgo. Nos preocupa que los clientes dejen de pagar y crezca el número de morosos. En este caso podremos contratar un seguro de cobertura por impagos. Lo mismo sucede con la empresa agraria que opta por contratar un seguro para el granizo. La empresa puede utilizar instrumentos financieros como las opciones o los futuros para cubrirse ante riesgos financieros como el de tipo de cambio.

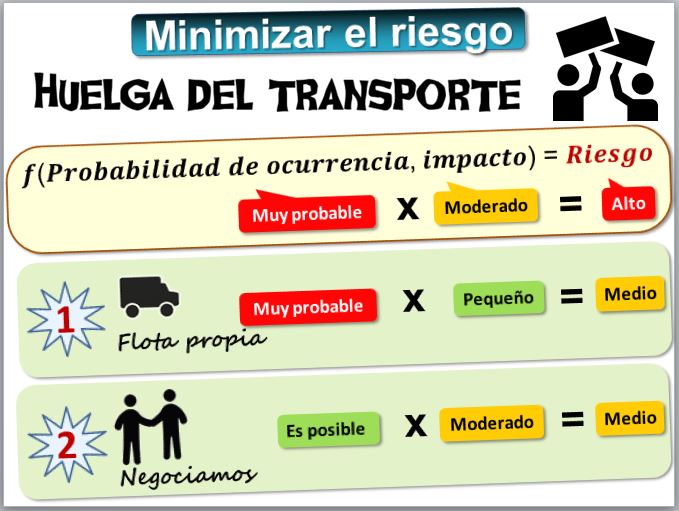

4) Minimizar el riesgo. Hemos visto que el riesgo dependía de la probabilidad de ocurrencia y el impacto. Podemos minimizarlo disminuyendo la probabilidad de ocurrencia o aminorando su impacto. Por ejemplo, se ha detectado riesgo de tener una dependencia excesiva de proveedores. En concreto existe riesgo de que el transportista habitual con el que trabajamos se sume a una huelga y los productos se distribuyan con retraso. [Probabilidad = muy probable] x [Impacto = moderado] -> [Riesgo = alto]

- La empresa podrá hacer un esfuerzo para captar nuevos transportistas u optar por hacer ella misma lo que antes hacían proveedores, es decir, tener un camión propio de reparto, estrategia que se llama insourcing. Con ello disminuye el impacto, aunque la probabilidad de huelga en el transporte es la misma. [Probabilidad = muy probable] x [Impacto = pequeño] -> [Riesgo = medio]

- La empresa podrá hacer un esfuerzo en las mesas negociadoras con representantes del mundo de transporte, sindicatos y administraciones, para que disminuya la probabilidad de ocurrencia, aunque el impacto es el mismo. [Probabilidad = es posible que suceda] x [Impacto = moderado] -> [Riesgo = medio]

Una forma de atenuar el riesgo es mediante la diversificación. Diversificar es lo que hay detrás del consejo de "no poner todos los huevos en la misma cesta". Una empresa cuyas ventas dependen de un solo producto corre más riesgos que si tiene una cartera de varios productos. En mercados financieros se distingue entre:

- Riesgo específico. Riesgo que puede ser reducido mediante la diversificación.

- Riesgo sistemático. Riesgo asociado con el mercado total de activos y que no puede reducirse mediante la diversificación. Por ejemplo, la diversificación no podrá evitar los efectos de una guerra, la inflación o subidas de los tipos de interés en el mercado de acciones.

- Riesgo sistémico. Riesgo asociado al colapso del sistema. Un ejemplo sería el colapso del sistema bancario por quiebra de una entidad de gran tamaño que arrastra al resto de entidades, al estar interconectadas.

Esto es especialmente importante en las inversiones en productos financieros. En la Lección 5 sobre bolsa y mercados financieros ya comentamos que muchos inversores tratan de buscar inversiones que no estén correlacionadas, e incluso tengan correlación negativa. Por ejemplo, vimos que si tenemos dinero en acciones del banco JP Morgan Chase (JPM

) puede que comprar acciones de Citigroup (C

En ese sentido, alguien que tenga acciones de empresas de la bolsa de Estados Unidos y quisiera diversificar, podría optar por comprar acciones de empresas de un país cuyo mercado no esté correlacionado con la bolsa estadounidense u otros activos financieros. De forma que, si baja la bolsa de Nueva York, nuestras inversiones en ese otro mercado compensen las bajadas o viceversa. Podemos ver algunos ejemplos en Perspicium (https://perspicium.com/asset-correlation?period=10y&window=180). Este riesgo específico puede ser reducido mediante la diversificación. No obstante, siempre existe un riesgo sistemático, que está asociado con el mercado total de activos y no puede ser reducido mediante la diversificación.

En la imagen vemos como ante un problema como es cambiar una bombilla de una farola, alguien ha propuesto una solución eficiente y muy económica... aunque posiblemente un ingeniero hubiera propuesto otra solución más adecuada. Los ingenieros utilizan la ciencia y las matemáticas para resolver problemas: para cruzar un río proponen usar puentes, y no un puente cualquiera sino el más adecuado, tras estudiar el cauce, las posibles crecidas, el tipo de material o quien lo va a cruzar. El planteamiento de la ingeniería financiera es similar: dado un problema de tipo financiero se trata de diseñar la mejor estrategia para solucionarlo.

1) Por ejemplo, podemos diseñar muchas formas de cubrirnos ante un riesgo. A un exportador que ha hecho una venta fantástica de cincuenta mil pares de zapatos en Estados Unidos le preocupa cobrar en una moneda que no es la suya, el dólar. Hay varias formas de cubrirse frente a ese riesgo, como veremos a continuación.

2) Una empresa agrícola está muy satisfecha con el rendimiento de su explotación y este año la cosecha pinta bien y el precio, al menos a día de hoy, es atractivo. Pero le preocupa el precio al que estará el producto... cuando se coseche. Puede también diseñar algún mecanismo para cubrirse ante ese riesgo.

3) Pero la ingeniería financiera también puede utilizarse para especular. Por ejemplo, si alguien está convencido de que las acciones de una empresa van a bajar, o de que el precio del petróleo o el café va a subir dentro de un año o de que el dólar va a subir, puede especular utilizando productos financieros específicos. Como ya explicamos en la lección sobre bolsa y mercados financieros, esto en principio no es malo: si el exportador encuentra a alguien que va a asumir ese riesgo normalmente es gracias a esos especuladores, que son los que asumirán el riesgo (y también se llevarán el beneficio).

Veamos algunos ejemplos.

| Riesgo de divisas o de tipo de cambio

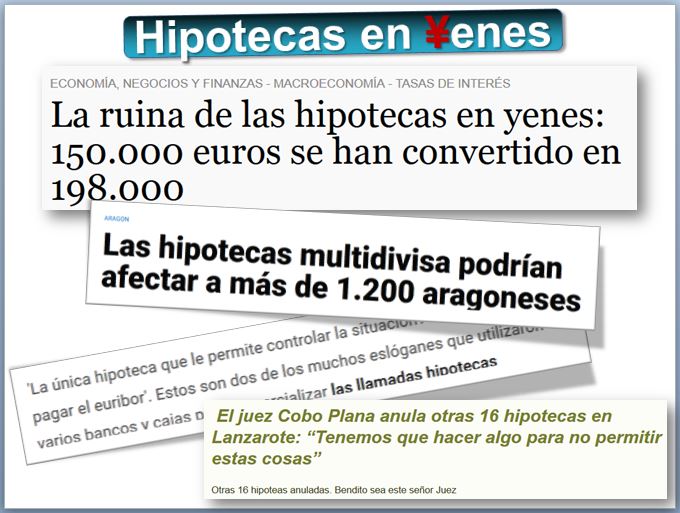

Hemos comentando que Inditex detectaba un riesgo financiero clásico, el riesgo de divisas. Este riesgo surge porque en el mundo existen muchas monedas diferentes, cuya cotización cambia cada día. Inditex opera en diversos países, en unos fabrica y paga a los empleados en su moneda local, en otros vende y cobra en otra moneda. [Ejemplo Telefónica, Meliá, Repsol...].

Podemos visualizar la cotización del euro con respecto al Yen en Google Finance (https://www.google.com/finance/quote/JPY-EUR?window=MAX). Como muestra la figura, las personas que se endeudaron en Yenes en 2007 o 2008 estuvieron cuatro años pasándolo verdaderamente mal, ya que el Yen se apreció casi un 50% con respecto al euro.

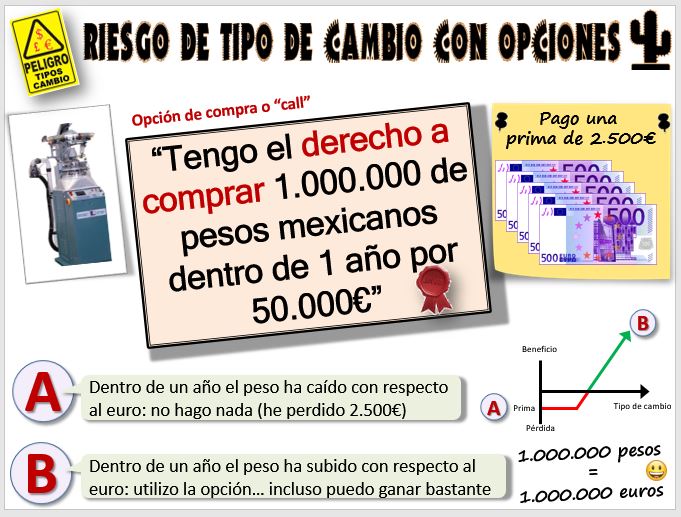

Para abordar el riesgo de tipo de cambio la ingeniería financiera ofrece muchas posibilidades. Una de ellas está en el mercado de derivados, operando con opciones sobre divisas. La opción es un instrumento financiero que otorga el derecho de comprar (o vender) una divisa en un momento futuro a un precio determinado de antemano. En el ejemplo anterior, el importador de la máquina mexicana necesitará comprar pesos mexicanos dentro de un año. Por tanto, puede adquirir una opción de compra (que se llama "call") que le permita comprar pesos mexicanos a un precio determinado. El caso contrario es el del exportador que va a recibir dólares en un futuro. Lo que puede hacer es adquirir una opción de venta (que se llama "put") que le permita vender esos dólares a un precio determinado. Hay mercados de opciones sobre divisas, (https://es.investing.com/currencies/forex-options) [prohíben marzo 2018] pero conviene avisar que además de empresas que tratan de cubrir sus riesgos, operan muchos especuladores que asumen grandes riesgos. Ya comentamos que en ocasiones algunas de estas plataformas son verdaderos chiringuitos financieros, según la CNMV [ver folleto] o IOSCO [Noticia ministro estafado].

|

| Cubrirse frente al riesgo de tipos de interés mediante un swap o permuta financiera

Imagina dos personas, Ana y Juan, que desean intercambiar sus propiedades. Ana tiene un apartamento en la playa y Juan tiene una casa en la montaña. Pero Ana prefiere vivir en la montaña y Juan desea estar cerca de la playa así que deciden intercambiar sus propiedades. Ambos acuerdan el intercambio de propiedades de manera justa, considerando el valor y las condiciones de las viviendas. En eso consiste el contrato de permuta. Una permuta financiera es un acuerdo entre dos partes para intercambiar flujos de efectivo según lo pactado. Los flujos de efectivo están relacionados con instrumentos financieros como tasas de interés, divisas, índices financieros o incluso flujos de activos financieros específicos. Por ejemplo, en 1981 el fabricante de ordenadores IBM (inventó el primer ordenador personal) tenía muy buena reputación en Europa y conseguía buenos préstamos al 8% en francos suizos. Sin embargo, en Estados Unidos le pedían un 15%... y necesitaba dólares. Al Banco Mundial le pasaba al revés, podía emitir bonos en Estados Unidos a tipos de interés bajos (se financiaba como si fuera el Departamento del Tesoro de Estados Unidos), pero si quería endeudarse en Suiza tenía que pagar más intereses... y necesitaba francos suizos. Acordaron realizar una permuta financiera. Firmaron un acuerdo y cada uno accedió a préstamos en los mercados donde las condiciones de interés les resultaban más favorables. En este caso, el Banco Mundial obtuvo un préstamo en dólares estadounidenses, mientras que IBM adquirió un préstamo en francos suizos, ambos por la misma cantidad según el tipo de cambio del momento. Con la permuta, lograron obtener dólares y francos suizos, obteniendo ambas partes beneficios netos. Esto tiene otros riesgos, por ejemplo, ¿qué pasa si IBM quiebra o no paga? Se llama riesgo de contraparte. Por eso intervienen bancos, en este caso Salomon Brothers, que aseguran la viabilidad de la operación. Los swaps son versátiles y se utilizan para gestionar riesgos, especular en los mercados financieros, reestructurar la deuda y obtener condiciones de financiamiento más favorables. Por ejemplo, si una empresa tiene un préstamo a tipo fijo y desea cambiarlo por uno variable puede hacerlo mediante un swap.

|

| Cubrirse frente al riesgo de subidas -o bajadas- en los precios en el Mercado de Futuros

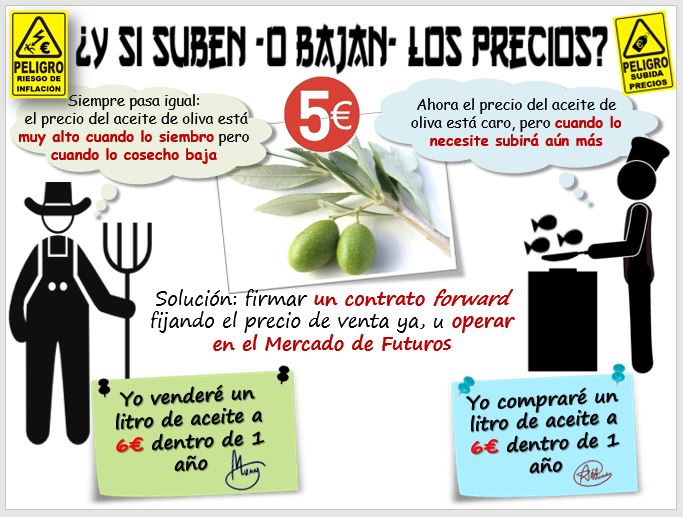

Vamos ahora a solucionar el problema del agricultor que espera una buena cosecha pero que se queja de que siempre pasa lo mismo: el precio del producto (maíz, aceite de oliva...) está muy alto cuando lo siembra pero cuando lo va a cosechar baja... Si esa percepción es cierta puede cubrirse del riesgo de que baje el precio futuro del maíz con un producto financiero: un futuro. En España había un mercado agrario de aceite de oliva, MFAO (http://mfao.es) ubicado en Jaén pero a la espera de convertirse en Sistema Multilateral de Negociación (SMN) no pudo adaptarse a la nueva normativa europea y finalmente cerró.

Lo vemos con un ejemplo.

Ambos hacen cuentas y llegan a la conclusión de que 6€ el litro sería un precio suficiente para el agricultor y justo para la conservera, dentro de un año. Firman un contrato por el que la conservera se compromete a comprar el aceite a 6 € y el agricultor se compromete a venderlo a esa cifra. La conservera compra un contrato de futuros y el agricultor está vendiendo un contrato de futuros. En realidad, el agricultor no necesita presentarse en los mercados de futuros con la mercancía. Funciona mediante una cámara de compensación, en un Mercado electrónico de Futuros en el que los contratos están estandarizados. Lo que hacen ambos es depositar una cantidad para hacer frente al contrato y la cámara de compensación liquida por diferencias. La cobertura consiste en compensar el riesgo implícito de una posición en el mercado físico con una posición opuesta en contratos de futuros. Lo que tiene que hacer el productor para cubrir su siembra, es eliminar el riesgo que tiene a que el precio baje vendiendo contratos de futuros. Al vender contratos de futuros lo que hace es fijar un precio futuro de venta. De esta forma si los precios bajan, gana dinero en el Mercado de Futuros, y lo que gana con los contratos compensa lo que pierde por la caída en el precio del aceite.

El Mercado de Futuros de Chicago (Chicago Board of Trade) es el más antiguo del mundo. Veamos, por ejemplo, los precios de la avena (http://es.investing.com/commodities/oats-contracts). El mercado ¿cree que el precio de la avena dentro de un año va a subir o bajar? ¿Y el petróleo? (https://es.investing.com/commodities/crude-oil-contracts) ¿y el gas?. Compara el precio actual, contado o spot con el precio futuro o forward. Puedes consultar el precio histórico del petróleo (https://datosmacro.expansion.com/materias-primas/brent). Mira también el ejemplo del cacao [1] [2] [3]. En España hay un mercado de opciones y futuros, MEFF (http://www.meff.es) pero negocia futuros sobre acciones, no sobre productos agrarios. ¿Aciertan en sus predicciones los mercados de futuros? Muchos académicos han realizado estudios y, en general, los mercados de futuros suelen predecir con cierta exactitud los movimientos de precios a corto plazo, sobre todo en el caso de las materias primas y las divisas. Sin embargo, los mercados de futuros son poco precisos a la hora de predecir tendencias a largo plazo y, en ocasiones, pueden presentar errores de previsión significativos (Alquist et al., 2013; Fama y French, 1987; Jin, 2017). |

Inditex también padece riesgos de tipo político. Como empresa internacionalizada puede estar preocupada por la posibilidad de que le expropien, es decir un tipo de riesgo político [noticia]. Una forma de cubrirse frente a ese riesgo es contratar una póliza de seguro de inversiones en el exterior en la mayor parte de las entidades financieras, de seguros o en CESCE (http://www.cesce.es/...), Compañía Española de Seguros de Crédito a la Exportación, empresa de capital mixto cuyo mayor accionista es el Estado.

Ese seguro cubre las siguientes situaciones de riesgo político:

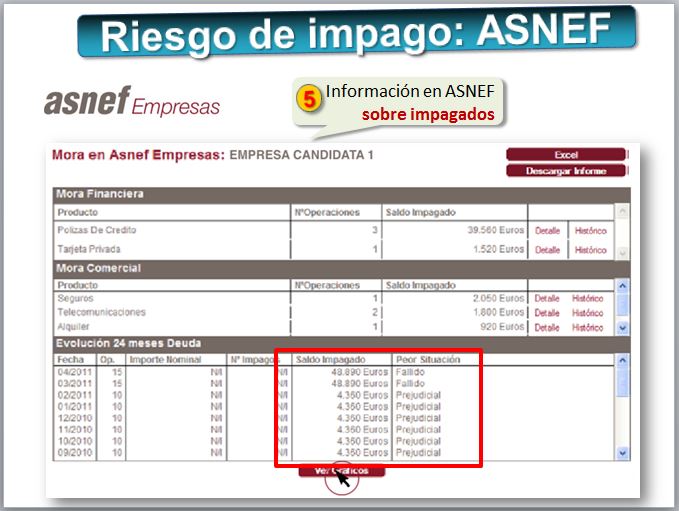

La mayoría de los ingresos de Inditex proceden de las ventas al por menor donde el cobro se realiza a la vista, por lo que apenas está expuesto a uno de los riesgos más frecuentes de las empresas, el riesgo de impago de los clientes o riesgo de crédito. Este riesgo surge porque las facturas no se suelen cobrar al contado y las empresas clientes pueden entrar en concurso de acreedores [ver listado y la estadística del procedimiento concursal]. Podemos asegurar el cobro utilizando los servicios de entidades especializadas en ello, contratando un seguro de crédito en una empresa especializada. Estas empresas ofrecen pólizas de seguros que protegen todas las operaciones comerciales y gestión de impagados, tanto en España como en cualquier otro país, garantizando la seguridad del cobro en las operaciones de comercio nacional e internacional. Por ejemplo, la que ofrece la entidad Crédito y Caución (http://www.creditoycaucion.es/es/productos/seguro-credito/poliza-lider.html).

- En algunos sectores la práctica habitual es aplazar el pago con unas condiciones muy concretas y es difícil imponer otras condiciones.

- Otras veces el cliente tiene mucha fuerza e impone sus condiciones a todo el sector. Pensemos en una gran empresa de distribución comercial o una multinacional.

- Las empresas del sector financiero precisamente viven del crédito.

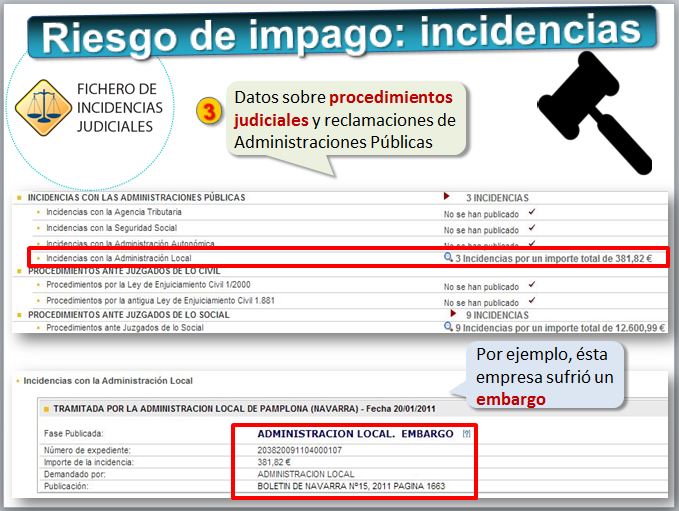

Con frecuencia, la empresa selecciona a qué clientes conceder crédito. Pensemos en un concesionario de automóviles o el caso más claro: un banco. Cuando planteemos una estrategia para minimizar el riesgo asociado a la gestión de clientes una parte muy importante de la misma es determinar el crédito máximo que podemos conceder a cada uno de los clientes. Se trata de recopilar información relevante del cliente, evaluando su riesgo. Las fuentes de información son variadas:

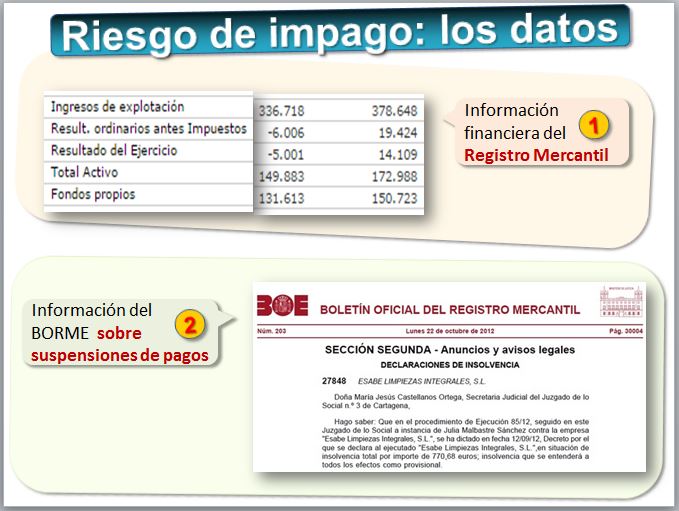

- Si el cliente es una empresa, la primera fuente de datos a analizar es la información financiera del Registro Mercantil (http://www.rmc.es) o de empresas especializadas como Axesor (http://www.axesor.es) que, a partir de las cuentas anuales y otras fuentes de datos, permiten conocer la situación financiera de la sociedad.

- Además de las cuentas anuales resulta muy interesante consultar el BORME, el Boletín Oficial del Registro Mercantil (http://www.boe.es/diario_borme/) donde, entre otras cosas, encontraremos información sobre suspensiones de pagos o quiebras.

A partir de toda esta información se puede obtener una puntuación o calificación crediticia que permite determinar el riesgo de crédito de una empresa o de un particular. Suele hablarse de credit scoring cuando se trata de valorar a un particular o una empresa y credit rating cuando se trata de valorar a una administración o las emisiones de bonos de una empresa. Algunas empresas desarrollan sus propios modelos de credit scoring, aunque lo más habitual es utilizar los de proveedores como Ethifinance (https://www.ethifinance.com/en/ratings/list) o Experian (http://www.experian.es/scoring...).

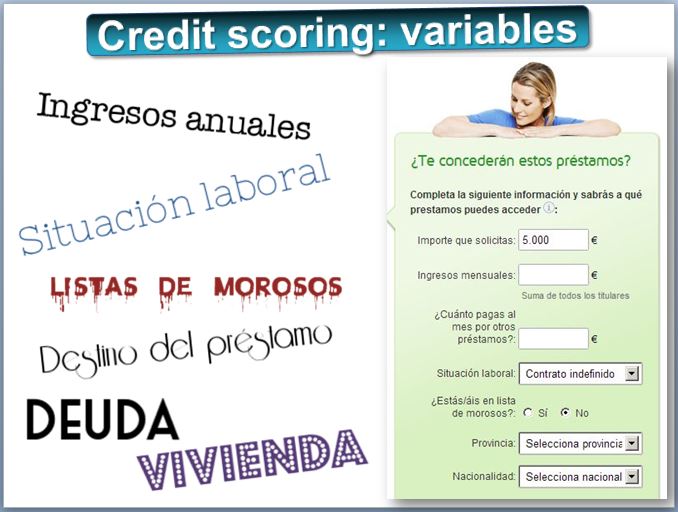

¿Qué variables son importantes para desarrollar un credit scoring? Lógicamente depende de muchos factores. No es lo mismo un banco que se plantea conceder una hipoteca a un cliente o un préstamo a un particular que una empresa industrial que vende neveras a una cadena de electrodomésticos o un fabricante de puertas que vende a una constructora. A modo de ejemplo, veamos en qué se fijan los bancos cuando un particular solicitar un crédito en Credimarket (https://www.credimarket.com/prestamos/comparador/).

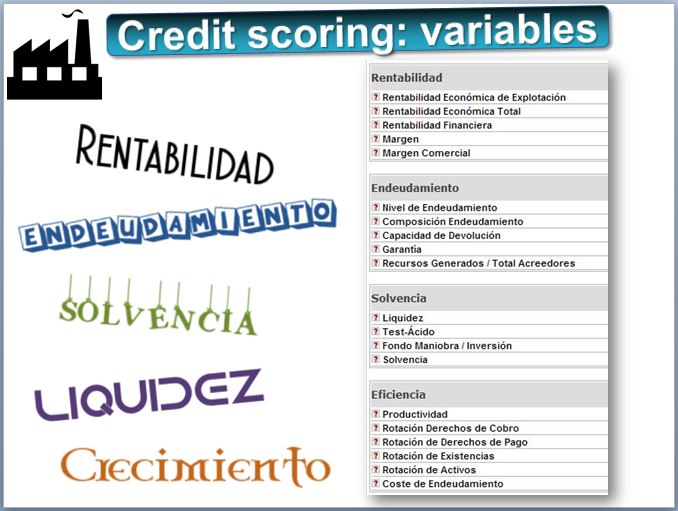

Pero para empresas lo más habitual es calcular los ratios financieros, como los que vimos en el Tema 3. Veamos el ejemplo de Axesor (http://www.axesor.es/ejemplos/ejemplo-balance-cash-y-ratios.htm).

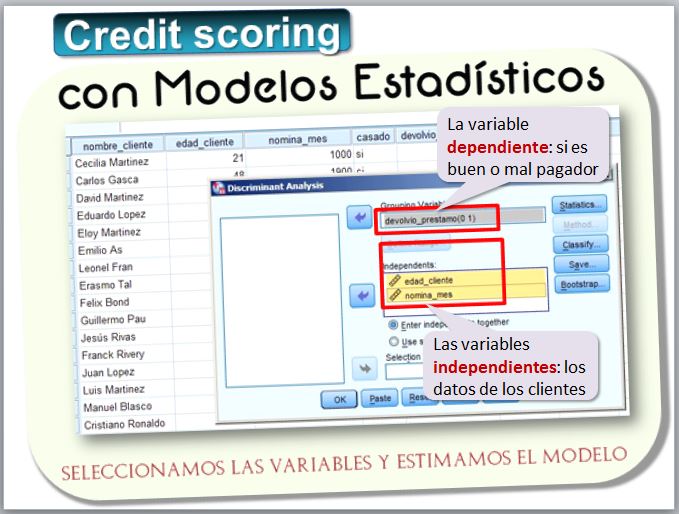

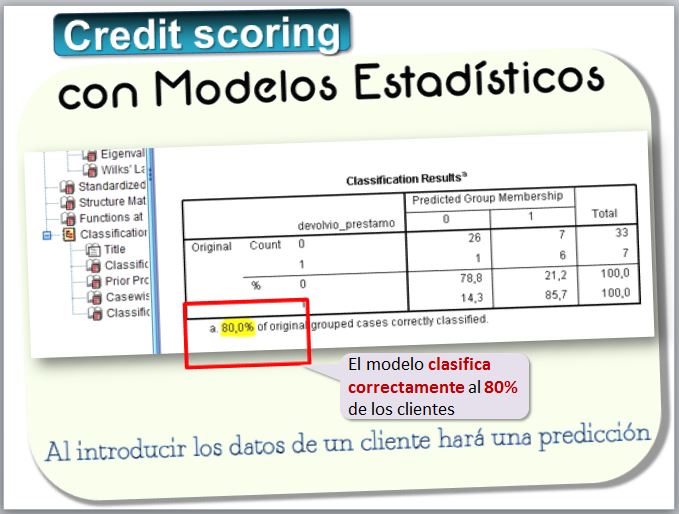

No todos los datos tienen la misma importancia. Por ejemplo, sabemos que el ratio de rentabilidad relaciona los beneficios con el activo o con los fondos propios y es uno de los ratios más importantes. Si quiero comprar acciones de una empresa y se trata de una inversión a largo plazo, buscaré que sea una empresa rentable. Pero un banco que le va a prestar dinero posiblemente se fijará más en los ratios de solvencia o de liquidez. No le importa tanto la rentabilidad, sino que le pueda devolver el préstamo. Si disponemos de muchos indicadores podemos desarrollar un programa informático que asigne una puntuación o nota a los clientes, que es el credit score y les califique como merecedores o no de crédito. Hay dos formas de realizar un sistema de credit scoring:

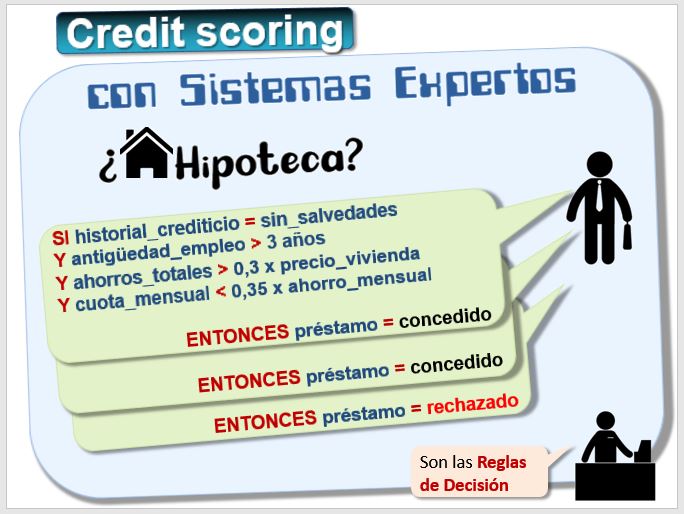

- Mediante Sistemas Expertos. Estos programas tratan de incorporar en un programa informático el conocimiento de especialistas en una materia. Por ejemplo, mediante reglas "Si TAL entonces CUAL"

RULE 1: si el cliente tiene más de 25 años y gana más de 2000 euros califica como bueno// IF edad.cliente > 25 AND salario.cliente > 2000 THEN SET estado.cliente AS 'bueno' END. RULE 2: si las ventas han subido un 15% y el coeficiente de de tendencia es mayor que 0.3 califica como evolucion_positiva// IF ABS(TIMESERIES(GROWTH_TREND, LINEAR, 1, Month1, Month2, Month3, Month4, Month5, Month6)) > 0.3 AND TIMESERIES(GROWTH_RATE, LINEAR, 1, Month1, Month2, Month3, Month4, Month5, Month6) > 0.15 THEN SET sales.trend AS 'evolucion_positiva' END.

|

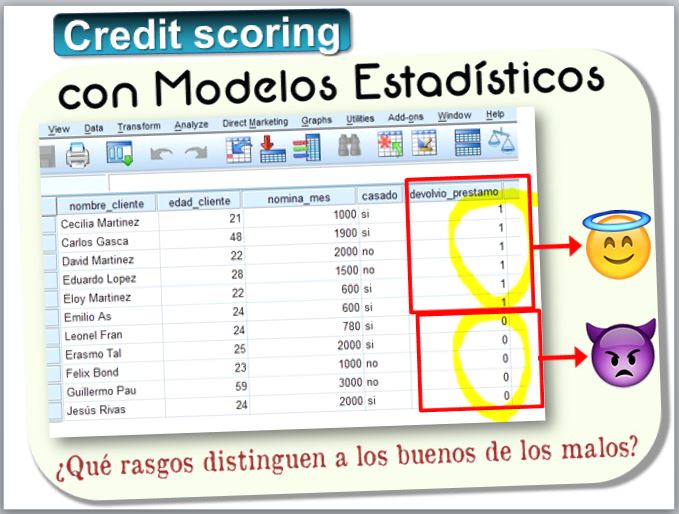

- Mediante modelos estadísticos. Si los sistemas expertos siguen un procedimiento deductivo (hay una persona especialista que propone las reglas y crea una base de conocimiento), otra manera de diseñar un sistema de credit scoring es siguiendo un procedimiento inductivo. Es decir, partir de una base de datos con información histórica de clientes "buenos" (que han devuelto el préstamo, que siempre pagaron en tiempo y forma) y clientes "malos" (que no devolvieron el préstamo, que quebraron, que dejaron de pagar los productos que les vendimos). El conocimiento no se programa de forma directa, como en los sistemas expertos, sino que se adquiere a partir de ejemplos, por ajuste de parámetros de los modelos estadísticos, mediante unos algoritmos.

|

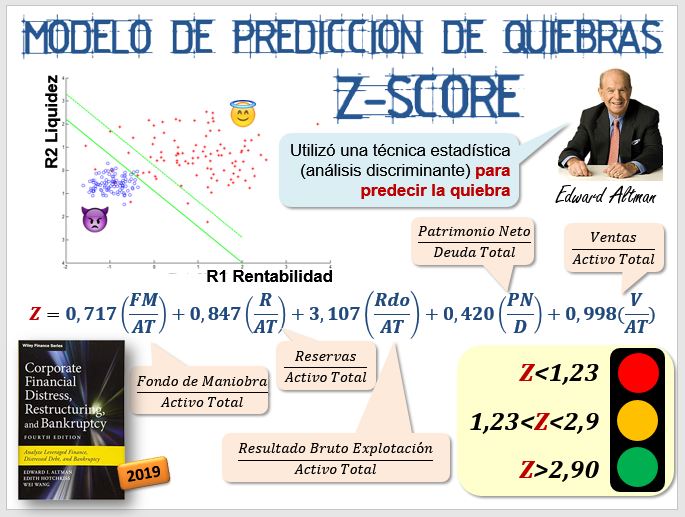

El profesor Edward Altman

La figura muestra la combinación lineal que da lugar al indicador Z-score. Si el valor obtenido de Z es menor que 1,23 la empresa está en peligro de quiebra. Si el valor de Z supera Z>2,90 se trata de una empresa claramente solvente. El indicador ha demostrado su utilidad a lo largo de los años en muchos países.

EJERCICIO: ¿Qué Z-score tiene Inditex? ¿Qué significa? Puedes encontrarlo en Gurufocus (https://www.gurufocus.com/stock/IDEXF/summary). |

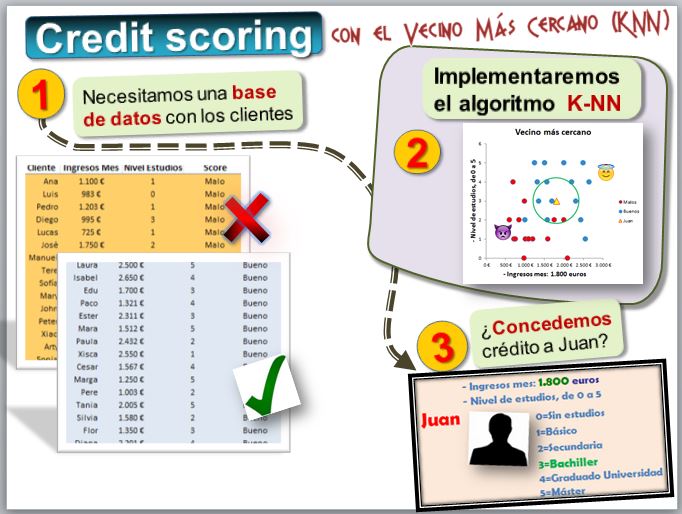

La minería de datos utiliza intensivamente los ordenadores a algoritmos estadísticos con el objetivo de descubrir patrones en grandes volúmenes de conjuntos de datos. Veamos uno de los primeros algoritmos de minería de datos que se inventaron, el KNN, K-Nearest Neighbour o vecino más cercano

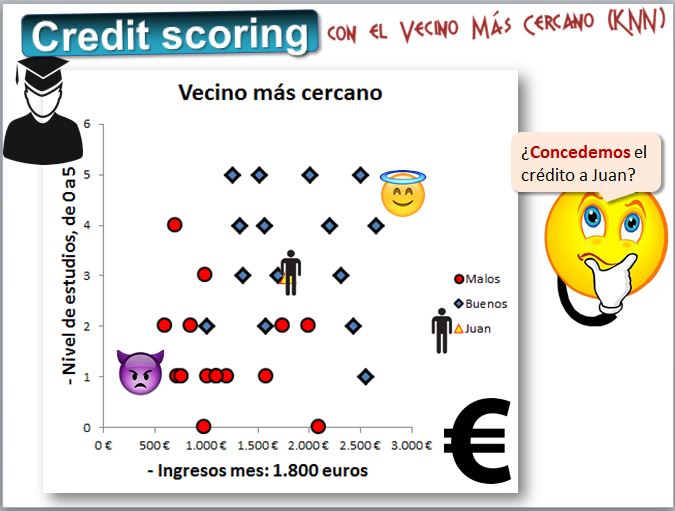

En la imagen podemos observar que los clientes morosos están muy cerca unos de otras -el círculo rojo- así como los solventes -el rombo azul-. Como vemos los solventes tienen mayor nivel educativo y ganan más dinero. Ahora queremos analizar un nuevo cliente, Juan, que tiene un triángulo amarillo.

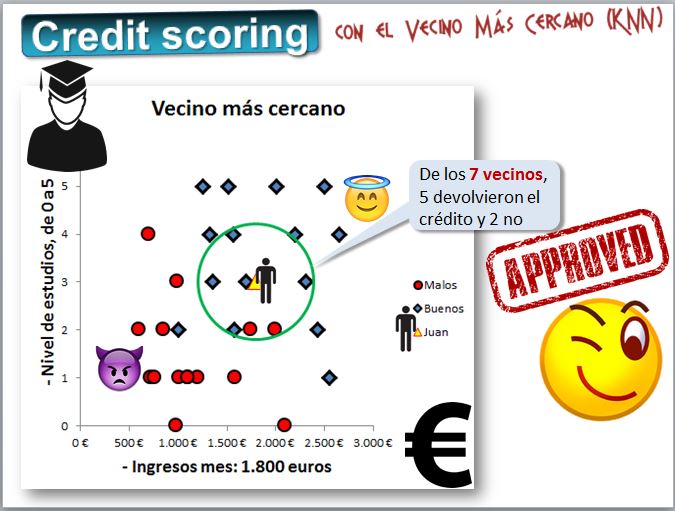

Lo que hacemos es mirar sus vecinos, en la figura los hemos rodeado con un círculo verde. En ese círculo vemos que de los 4 vecinos, 3 son solventes y 1 es insolvente. El algoritmo clasifica a Juan como solvente.

|

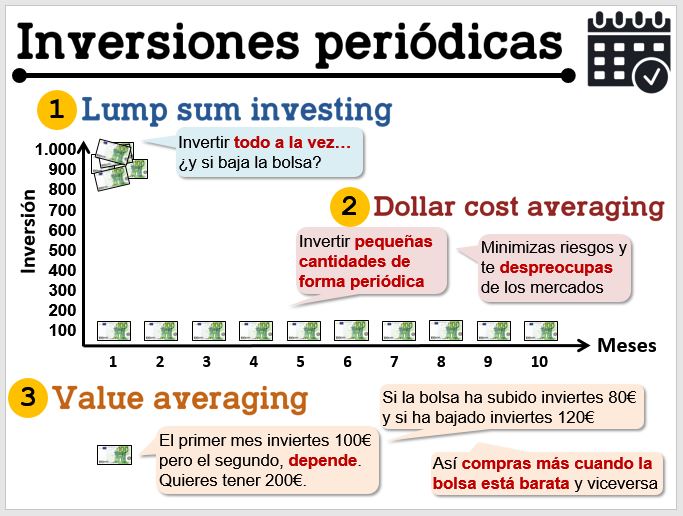

| Una forma de minimizar el riesgo de pérdida en los mercados financieros

Muchos inversores tienen miedo de empezar a invertir en bolsa, que baje y tarde en subir, es decir, son aversos al riesgo de pérdida. Este tipo de inversores pueden evitar la estrategia lump sum investing (invertir todo a la vez) y optar por realizar inversiones periódicas. La estrategia más popular se llama dollar cost averaging y consiste simplemente en invertir pequeñas cantidades de forma periódica. A lo largo de toda una vida compensas las inevitables bajadas de la bolsa con las subidas. Con ello minimizas riesgos y te despreocupas de los mercados. Lo comido por lo servido. Una variante más sofisticada consiste en fijar objetivos de inversión, llamada value averaging. En vez de invertir todos los meses 100€, si la bolsa ha subido el segundo mes invertirás una cantidad menor. Por ejemplo 80€, porque tu cartera al subir la bolsa vale 120€ y solo necesitas 80€ para conseguir tu objetivo previsto de tener 200€ en bolsa. En cambio, si la bolsa ha bajado, aprovecharás para comprar más acciones y tendrás que invertir 120€ ese mes. Con ello se consigue comprar más acciones cuando la bolsa está más barata y menos cuando está cara.

|

Para seguir aprendiendo

Para seguir aprendiendoLos cisnes negros existen, y en finanzas dan nombre a hechos improbables pero cuyo impacto es tremendo. Nassim Taleb , ensayista y financiero en su libro superventas El cisne negro, habla de la importancia del azar y la imposibilidad de predecir muchos fenómenos de naturaleza económica. Ben Stein y Phil DeMuth son los autores de El pequeño libro de la inversión segura, libro que ofrece consejos para proteger y ampliar el patrimonio ante los avatares del sistema financiero y preparar una jubilación cómoda. El primero es escritor (autor de varios discursos de Presidentes de Estados Unidos) y actor, mientras que el segundo es asesor de patrimonios y director de la gestora Conservative Wealth Management.

El modelo Z-score de Altman para predecir la quiebra de las empresas

El modelo Z-score de Altman para predecir la quiebra de las empresas