Facultad de Economía y Empresa

Universidad de Zaragoza |

Plan de Negocios de Empresas en Internet

|

1) Concepto

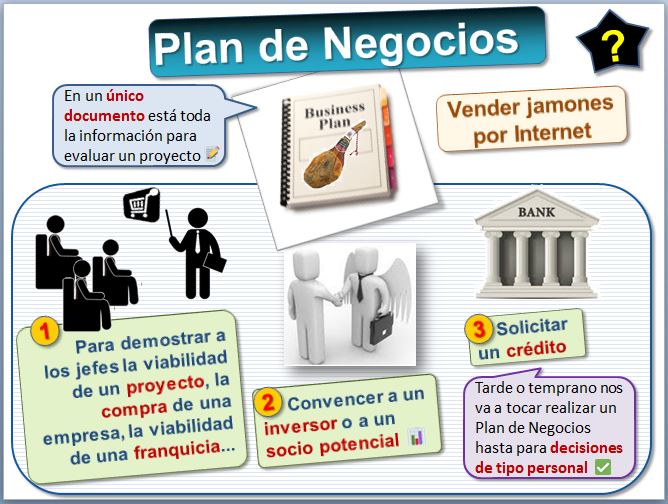

El Plan de Negocios es un documento fundamental, tanto para una gran compañía como para una Pyme. Trata de mostrar en un documento único todos los aspectos de un proyecto. En el caso analizado se trata de unos emprendedores que quieren comercializar jamones por Internet. Quieren realizar un Plan de Negocios completo que les permita analizar la viabilidad económico-financiera de su proyecto empresarial. Hay muchos modelos, nosotros hemos preparado un listado exhaustivo de todos los puntos que suelen incluir los Plan de Negocios que puedes ver en (http://ciberconta.unizar.es/emprender/).

En distintas situaciones de la vida de una empresa se hace necesario un Plan de Negocios:

- para convencer a un inversionista o a un socio potencial

- para la aprobación por superiores dentro de la organización de un proyecto, presentar una oferta de compra de una empresa, valorar una franquicia de una compañía

- para respaldar una solicitud de crédito

El Plan de Negocios reúne en un documento único toda la información necesaria para evaluar un negocio y las estrategias generales para ponerlo en marcha. Presentar este plan es fundamental para buscar financiación, socios o inversionistas, y sirve como guía para quienes están al frente de la empresa. En el proceso de realización de este documento se interpreta el entorno de la actividad empresarial y se evalúan los resultados que se obtendrán al accionar sobre ésta de una determinada manera. Se definen las variables involucradas en el proyecto y se decide la asignación óptima de recursos para ponerlo en marcha.

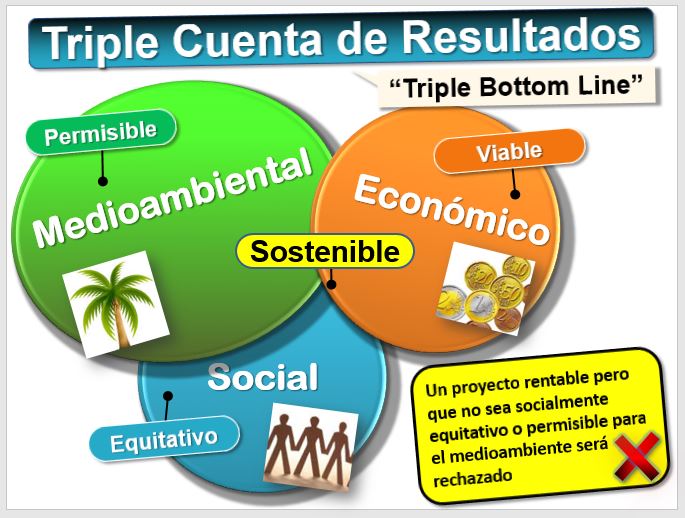

Cada vez más inversores exigen, no solo que el proyecto sea viable desde el punto de vista económico, sino sostenible, es decir respetuoso o permisible con el medioambiente y equitativo desde el punto de vista social.

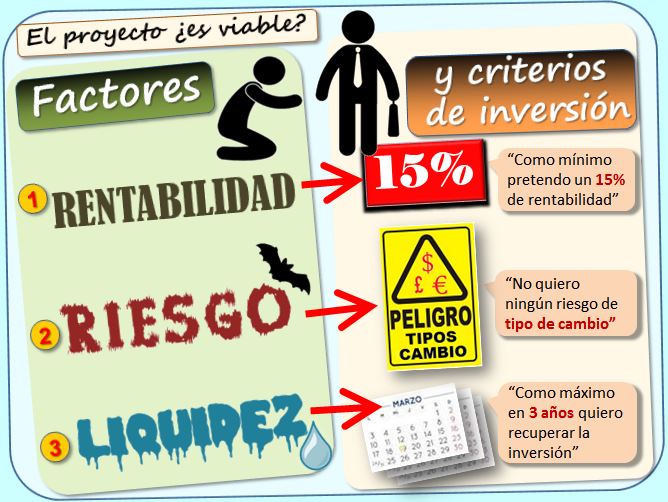

Un proyecto será viable desde el punto de vista financiero si tienen una rentabilidad suficiente, un riesgo asumible y una liquidez satisfactoria.

Mientras explicamos los componentes del Plan de Negocios, ilustraremos el ejemplo de un emprendedor que se plantea vender jamones por Internet. Apartados:

|

- Puedes descargar una hoja de cálculo Excel con un modelo sencillo de Plan de Negocios ---> [PlanNegocios.xls]

- El análisis financiero de una empresa con una Hoja de Cálculo Excel ---> [CuadroMando.xlsx]

- Un presupuesto de Tesorería con Hoja de Cálculo Excel ---> [PresTesoreria.xls]

- La Matriz de Riesgos con una Hoja de Cálculo Excel ---> [MatrizRiesgo.xls]

- Visualizar los hitos con la Línea de Tiempo y Diagrama de Gantt --> [Hitos-Plan-Negocio.xlsx]

- Compararnos con los competidores mediante la curva de valor --> [Curva_valor.xlsx].

- Un ejemplo de cálculo de rentabilidad social de un proyecto o SROI --> [SROI.xls]

|

|

Un par de avisos Un par de avisos

El emprendimiento se está planteando como una de las soluciones a la situación económica. La Cátedra Emprender de la Universidad, el Programa Spin Up, Emprender en Aragón, Aragon Emprendedor, CEEI Aragón, Vivero de Empresas, Semillero de ideas, las Cámaras de Comercio... y hasta reality shows como Código Emprende. Pero convendría avisar de que tres de cada cinco negocios nuevos fracasan en los primeros cinco años. Suele decirse "cuatro de cada cinco", pero Phillips y Kirchhoff (1989) lo midieron hace años -en el caso de Estados Unidos- y comprobaron que eran tres de cada cinco.

Además encontraron que solo el diez por ciento de las empresas crecen en los cuatro primeros años de vida. El comercio electrónico es aún más arriesgado: el 85% de las tiendas online cierra antes de cumplir dos años.

Phillips, BD y Kirchhoff, BA (1989): Formation, growth and survival; Small firm dynamics in the U.S. Economy, Small Business Economics, Vol 1, no 1, pp 65-74 (http://link.springer.com/article/10.1007%2FBF00389917?LI=true).

|

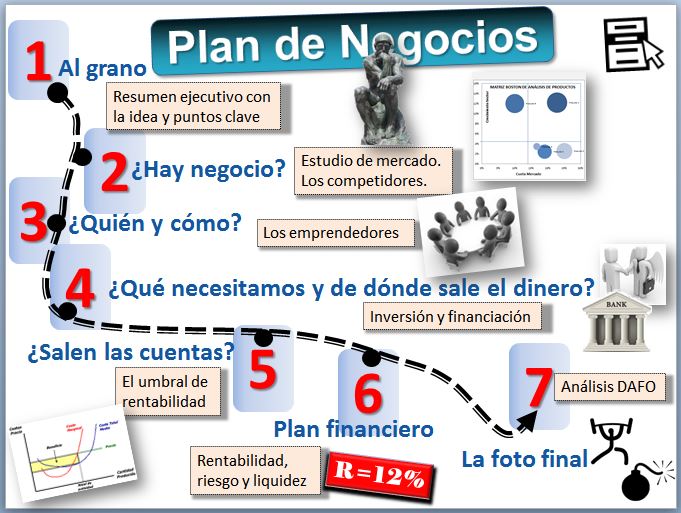

2) Apartados

La mayor parte de los Planes de Negocio responden al siguiente esquema:

1

|

Al grano |

Un resumen ejecutivo con la definición de la idea de negocio y puntos clave. |

2

|

¿Hay negocio? |

Un estudio de mercado con información de su tamaño y del sector. Parte del estudio puede realizarse analizando la información financiera de los competidores. |

3

|

¿Quién y cómo? |

Organización de la empresa. Información sobre los emprendedores y el equipo humano así como la empresa. |

4

|

¿Qué necesitamos y de dónde sale el dinero? |

A partir de las inversiones requeridas se determinan las necesidades de financiación. |

5

|

¿Salen las cuentas? |

Umbral de rentabilidad. Se calcula lo que tenemos que vender para que el negocio sea viable. |

6

|

Plan financiero |

Se analiza el proyecto en términos de Rentabilidad, Riesgo y Liquidez. |

7

|

La foto final |

El plan finaliza con un análisis DAFO de Debilidades, Amenazas, Fortalezas y Oportunidades. Mejor si es DAFO dinámico porque nos informa de Potencialidades, Riesgos, Desafíos y Limitaciones. |

3) Resumen Ejecutivo

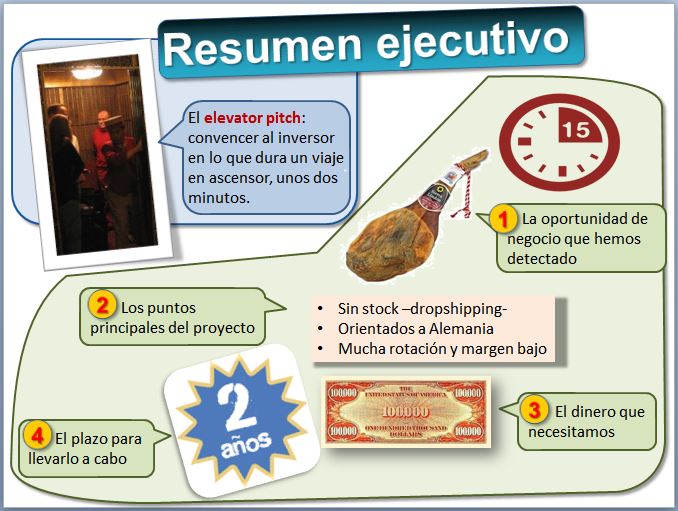

A veces se dispone de apenas un par de minutos para convencer a un inversor. Hay quien dice que si no eres capaz de convencer a un inversor en dos minutos estás perdido porque nadie te va a dedicar más tiempo. Es el elevator pitch o discurso de dos minutos, lo que dura un viaje en un ascensor. En este caso lo relevante es captar el interés del inversor para que te cite a una presentación en la que dispondrá de un poco más de tiempo, en la que presentar el proyecto mediante un resumen ejecutivo.

El resumen ejecutivo contiene una definición de la idea de negocio (qué queremos hacer) y los puntos clave más importantes. A la hora de presentar un plan de negocios, especialmente en los ambientes tecnológicos, apenas se dispone de 15 minutos, por lo que debe centrarse en lo importante. En este resumen se expone cuál es:

- La oportunidad de negocio que hemos detectado... "queremos vender jamones de Teruel por Internet

- Los puntos principales del proyecto... sin stock, nos centraremos en Alemania, a un precio muy ajustado pero con previsión de ventas altas

- El dinero que necesitamos... 20.000 euros

- Los plazos para llevarlo a cabo... en 2 años tendremos beneficios, con una rentabilidad esperada anual del 25%".

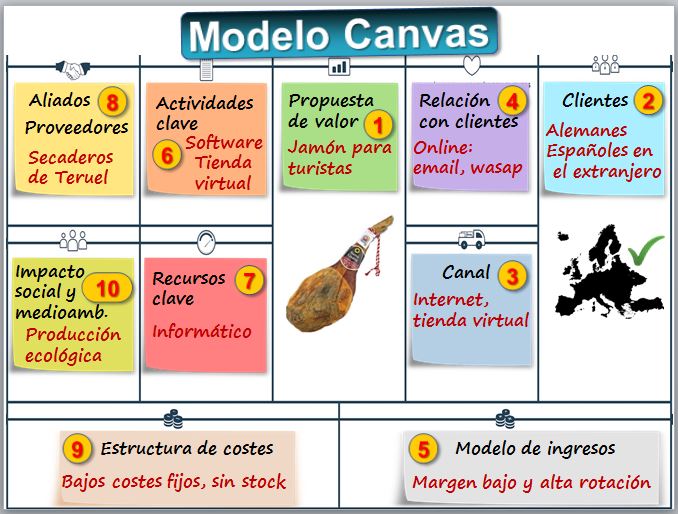

Un modelo de representación muy popular es el Business Model Canvas  que parte de una plantilla o lienzo con 9 bloques. Hemos añadido uno más con el impacto social y medioambiental. Podemos usar una plantilla en Google Drive (https://docs.google.com/drawings/d/1ZimNRIi0HIFO8GUOuU9We13lOrFR1-s9m-0Ft_hnb8U/edit), a partir del modelo original del autor, Alexander Osterwalder (http://businessmodelgeneration.com). Muchos ejemplos en la web de Wilhelm Lappe (http://www.wlappe.com/2014/11/como-aplicar-lean-startup.html)

que parte de una plantilla o lienzo con 9 bloques. Hemos añadido uno más con el impacto social y medioambiental. Podemos usar una plantilla en Google Drive (https://docs.google.com/drawings/d/1ZimNRIi0HIFO8GUOuU9We13lOrFR1-s9m-0Ft_hnb8U/edit), a partir del modelo original del autor, Alexander Osterwalder (http://businessmodelgeneration.com). Muchos ejemplos en la web de Wilhelm Lappe (http://www.wlappe.com/2014/11/como-aplicar-lean-startup.html)

- Propuesta de valor ¿Qué hará tu empresa que no hagan las demás? ¿De qué forma resolverá los problemas de los clientes?

- Los clientes. ¿A quién servirá tu modelo de negocios?

- Canales. ¿Cómo te conocerá y evaluará, y cómo decidirá, comprará y recibirá soporte post-venta tu segmento de clientes?

- Relación con clientes ¿Qué tipo de relación mantendrás con tu segmento de clientes?

- Modelo de ingresos ¿De dónde vienen tus ingresos y cuá es el beneficio esperado? ¿Cómo te vas a financiar?

- Actividades clave ¿Qué actividades son claves para que tu modelo de negocios funcione?

- Recursos clave. ¿Cuáles son los recursos clave de tu modelo de negocios?

- Asociaciones clave ¿Quiénes serán los partners clave en tu modelo de negocios, como proveedores?

- Estructura de costes ¿Cuál es tu estructura de costes? ¿Qué costes fijos o variables tienes?

- Impacto social y medioambiental ¿Qué impacto tendrá en la sociedad y el medioambiente tu proyecto?

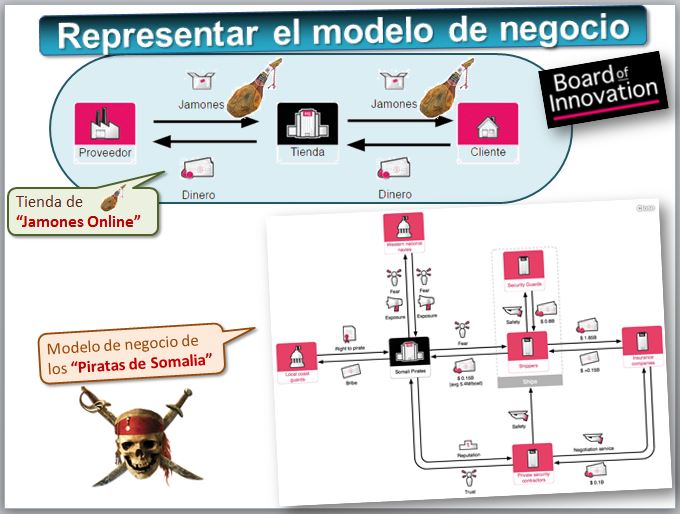

Otra forma de representar el modelo de negocio es la propuesta por Boardofinnovation.com. Podemos ver nuestra tienda (https://docs.google.com/drawings/d/1Q5Zta3neiyghx1MV1IElo9MM8jPndYl0vkujiU-efQQ). Más ejemplos en (http://www.slideshare.net/barrabe/30-business-model-examples-120-brainstorm-cards), por ejemplo el modelo de negocio de los Piratas de Somalia  .

.

4) Estudio de mercado

Un buen análisis del mercado es un requisito previo que debe realizar todo emprendedor. Por ejemplo, si queremos poner una tienda que venda jamones, deberíamos hacernos varias preguntas:

Tenemos que realizar un estudio de mercado que permita conocer en profundidad:

- El producto y lo que nos diferencia. ¿Venderemos jamón pata negra, de Teruel, etc...? ¿son todos los jamones iguales -como un banco que ofrece hipotecas o una agencia que vende billetes de avión- o hay diferencias?

- El tamaño del mercado. El tamaño real y potencial, en España y en otros países. Consultar estadísticas Consorcio del Jamón Serrano Español (http://consorcioserrano.es), Oficina de Exportación de la Carne de España (http://www.oece.es) y Elgranjamon (http://www.elgranjamon.es).

- El sector y la competencia, con datos sobre la inversión media y márgenes habituales. Mirar sus cuentas anuales que depositan en el registro mercantil. ¿Tienen beneficios?

- El público objetivo al que va destinado y los clientes potenciales. ¿Quién compra jamones por Internet y qué quiere?

- Los proveedores. ¿Nos centraremos en un proveedor único de un secadero o tendremos un catálogo amplio?

- El marco jurídico y fiscal. La exportación de jamones, como todo producto alimenticio no es tan sencilla [ejemplo venta jamones Hong Kong].

- La evolución prevista, las tendencias, los productos sustitutos. Podemos usar Google Trends.

Un estupendo plan de negocios puede quedar en nada si no hay un mercado suficiente. En la pelicula "Dios mío, ¿pero qué te hemos hecho?" uno de los protagonistas, David Benichou, judío, pide un crédito para un negocio de comida Kosher ecológica. Su argumento es que ambas son tendencias en alza, por lo que mezclar las dos ideas será la bomba. El director de la oficina, hace una pequeñas cuentas para calcular el tamaño del mercado: Hay 600.000 judíos en Francia de los que el 30% comen Kosher, es decir unos 180.000. Aproximadamente el 10% comen ecológica, con lo que el mercado máximo potencial es 18.000 clientes. Le rechaza el crédito, dice que es un bluf y le suguiere que pida un microcrédito. Este es un ejemplo de cálculo del tamaño del mercado mediante el método de los ratios sucesivos.

Michael Porter propuso su modelo de las 5 fuerzas que determinan las consecuencias de rentabilidad a largo plazo de un mercado. El emprendedor debe valorar la competencia existente, la amenaza que suponen los nuevos competidores, el poder de negociación de los proveedores, la amenaza de posibles productos sustitutos [jamón de tofu] y el poder de negociación de los compradores o clientes.

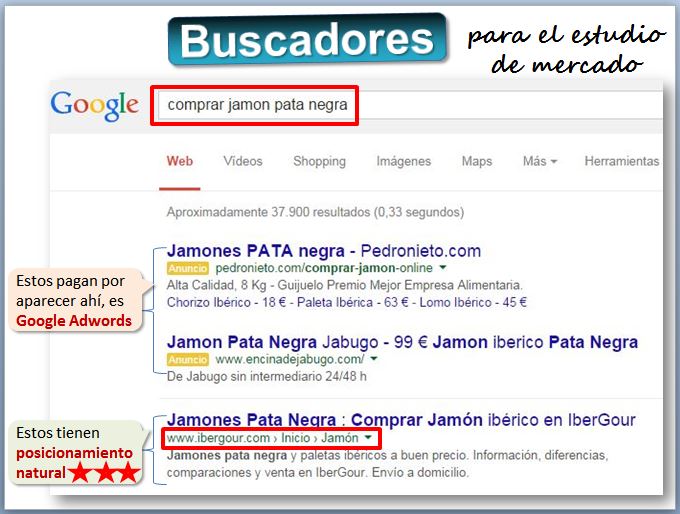

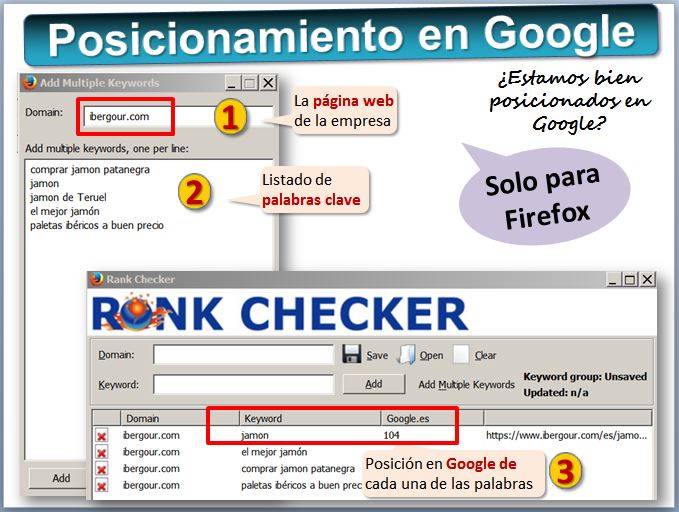

Los buscadores en Internet son de gran utilidad. Podemos plantear una búsqueda en Google (http://www.google.com) con los siguiente términos: comprar jamón pata negra, es decir: (https://www.google.com/search?q=comprar+jamón+pata+negra). Lo utilizaremos para obtener un listado de los competidores:

Los dos primeros, en los que pone la palabra [Anuncio], son anunciantes que han pagado a Google por aparecer ahí. A continuación aparecen aquellas empresas que están posicionadas en Google de forma natural. Por ejemplo:

Podemos seguir con el análisis manualmente pero es más recomendable utilizar herramientas que nos dicen la posición que ocupa la empresa en Google, a partir de un listado de palabras clave, como Rank Checker (http://www.seobook.com/download-your-free-seo-tools/#). Podemos utilizarlo para conocer qué tal posicionados están nuestros competidores en Internet o nuestra empresa, si ya existe. Rank Checker es un plugin para Firefox. Consejo: es conveniente dejar que haga una búsqueda cada bastantes segundos porque si lo detecta Google impide su funcionamiento pjqWmKJu8d

Estudios de mercado con Google Trends Estudios de mercado con Google Trends

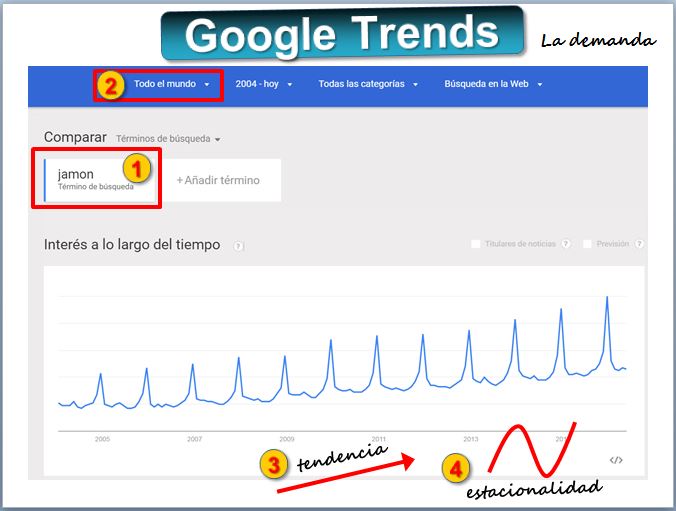

Entre las herramientas más útiles para realizar estudios de mercado destaca Google Trends (http://www.google.com/trends). Por ejemplo, si queremos analizar la demanda de jamón en Internet, esta herramienta nos va a revelar:

- la evolución de las búsquedas de ese término

- de qué países proceden

- si hay algún efecto estacional

- términos relacionados con esa búsqueda

- búsqueda en otros idiomas (ham)

Analicemos las búsquedas del término jamón en España (http://www.google.com/trends/explore#q=jam%C3%B3n&geo=ES)... por curiosidad compara jamón vs jamon.

Igualmente podemos usarlo para vigilar a las empresas líderes del sector. Por ejemplo, podemos consultar una de las empresas que anteriormente hemos detectado como líderes, Ibergour en (http://www.google.com/trends/explore#q=ibergour&cmpt=q).

EJERCICIO: ¿Cómo es la tendencia?, ¿En qué mes del año se buscan (y compran) más jamones?, ¿De qué países proceden las búsquedas?, ¿Qué otros términos relacionados utiliza la gente para buscar jamón? ¿En qué otros países de lengua no española se busca el jamón? ¿Cómo le va a Ibergour?

Otros ejemplos:

- jamon, prosciutto ¿Qué notas?

- "vuelos mallorca","vuelos londres" ¿Qué notas?

- Somos un empresa de juguetes que está planteando qué productos adquirir a los proveedores para la próxima campaña de Navidad: pitufos, bob esponja, monster high, frozen... ¿Qué harías?

Para realizar análisis más finos es más adecuado utilizar otra herramienta de Google, el Planificador de Palabras Clave Adwords de Google (https://adwords.google.com), [leer consejo] [video registrarse] [video buscar palabras clave]. Google Adwords está pensado para que las empresas que quieren anunciarse en Google diseñen los anuncios y seleccionen las palabras clave más adecuadas, pero podemos usarlo para analizar la competencia, o identificar nichos de mercado, por ejemplo prodcutos buscados en Internet pero con pocas empresas que se dediquen a ello. Opción [Buscar palabras clave nuevas mediante una frase, sitio web o categoría] y luego escribimos jamón y [obtener ideas]. Luego [ideas para palabras clave]. Prueba con comprar jamón o jamón de Teruel. Puedes seleccionar países e idiomas.

Realizar una campaña de publicidad en Google que funcione con un coste razonable exige un conocimiento técnico del medio. Puedes contratar a empresas que se dedican al marketing online y a gestionar campañas de publicidad en Google (https://www.google.com/partners/?hl=es-419#a_search). [Ejemplo Semmantica]. Estas empresas se certifican mediante un examen (https://support.google.com/partners/answer/3153810?hl=es) para conseguir el certificado de Google (https://support.google.com/partners/answer/3154326?hl=es).

Curiosidad: como consumidor también puedes decirle a Google qué tipo de anuncio quieres recibir (https://www.google.com/settings/ads).

|

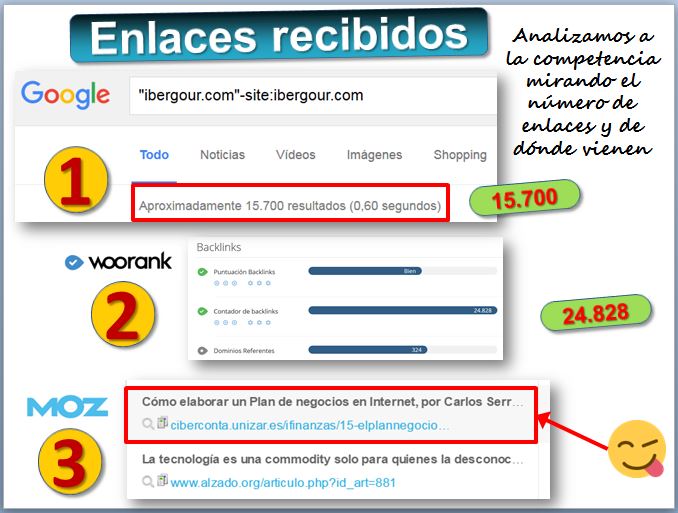

Otra herramienta para analizar a nuestros competidores es contar los enlaces que recibe una página web desde otras páginas web, es decir, los backlinks. Por ejemplo, si buscamos competidores de tiendas de jamón online nos interesará saber cuántas páginas web tienen un enlace a una tienda líder como Ibergour (http://www.ibergour.com). Cuantos más enlaces, más relevante es la empresa en Internet. Truco: queremos que nuestra sea importante en Internet, así que conviene conocer qué páginas web (directorios, portales, blogs...) han puesto un enlace a nuestros competidores, quizá podamos conseguir nosotros enlaces también.

Además de las visitas que reciben nuestros competidores, podemos analizar otros aspectos de la competencia:

- Datos sobre precios, formas de pago, costes de envío y plazos de entrega y como organizan la atención al cliente [ejemplo Ibergour] [ejemplo Barrabes].

- Comentarios en foros, blogs, prensa y presencia en redes sociales [ejemplo Barrabes].

- Queremos construir un sitio web de calidad...pero ¿qué entiende Google por contenido de calidad? [3 junio 2016] lo que Google quiere encontrar en tu tienda online.

- Sus finanzas, si ganan dinero y los márgenes. Normalmente esos datos no estarán en su web, pero las empresas deben depositar las cuentas anuales en el Registro Mercantil.

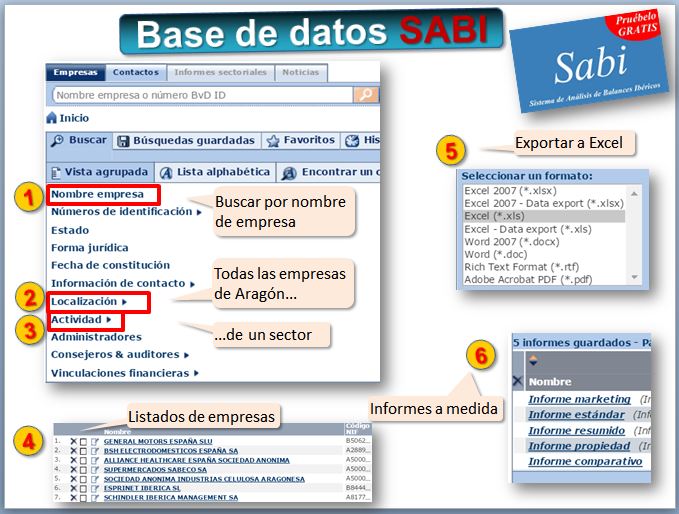

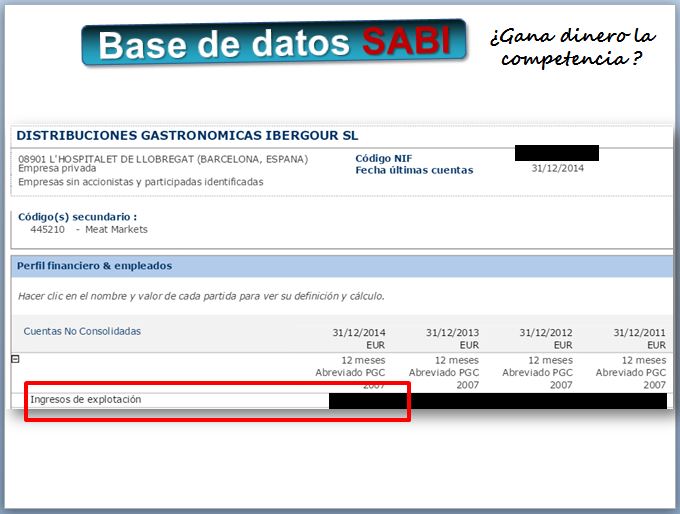

Una vez identificadas las empresas líderes en venta de jamón en Internet, podemos analizar sus cuentas anuales, previo pago en Axesor (http://www.axesor.es/Informes-Empresas/3287553/DISTRIBUCIONES_GASTRONOMICAS_IBERGOUR_SL.html) o, si eres estudiante de la Universidad de Zaragoza, en SABI (http://ciberconta.unizar.es/sabi) o desde la biblioteca (http://roble.unizar.es/screens/ezproxy/sabi_login.html), siguiendo las instrucciones. Para empresas europeas, podemos consultar la base de datos AMADEUS (http://amadeus.bvdep.com/ip).

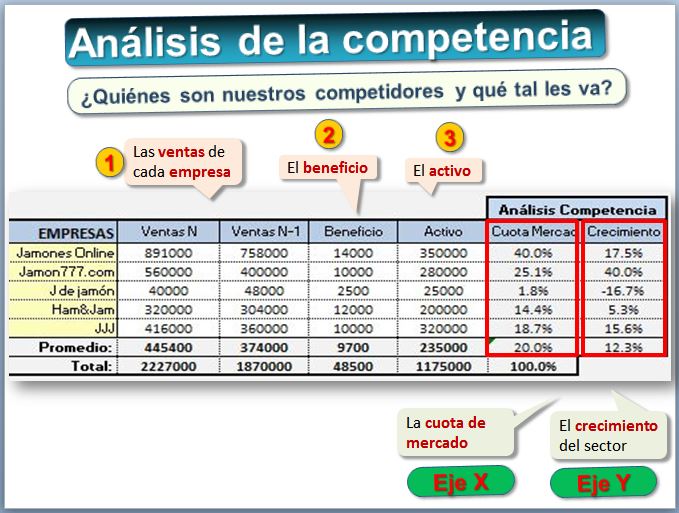

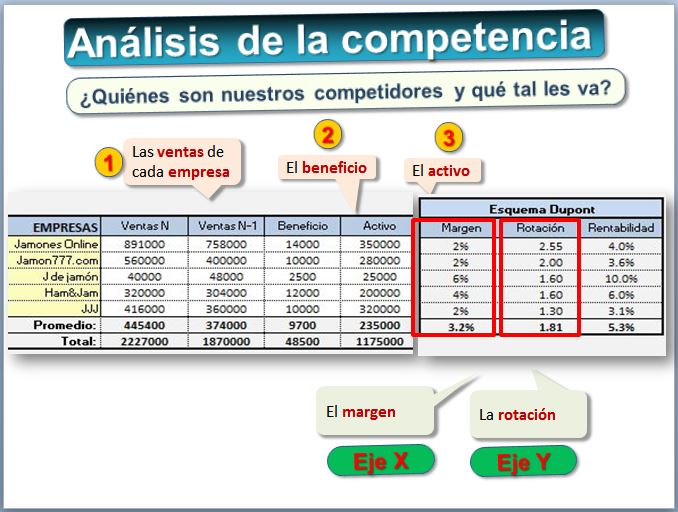

Nos interesa recoger información financiera de las principales empresas del sector. Son muchos los indicadores y ratios financieros que puede ser de utilidad.

Como mínimo para nuestro estudio de mercado obtendremos dos análisis gráficos con los principales competidores de la empresa.

- Estudiaremos la cuota de mercado de cada empresa y el crecimiento de sus ventas.

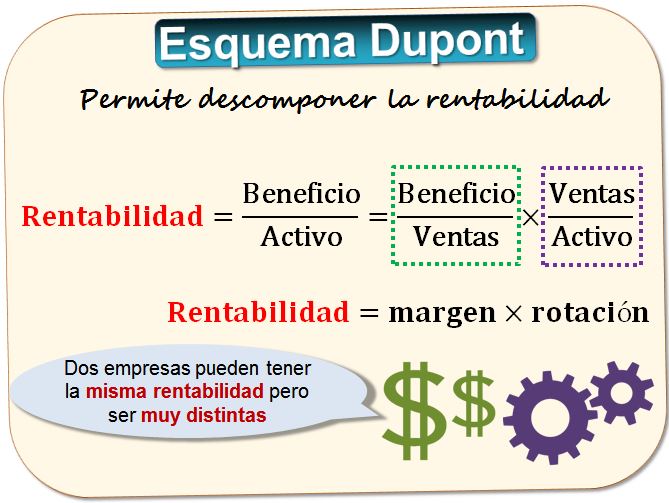

- Obtendremos el esquema Dupont, que descompone la rentabilidad en sus dos componentes: margen y rotación.

Para ello necesitaremos las ventas de dos años, el beneficio y la cifra de activo de las empresas más importantes del sector. Se debería completar con otros ratios financieros del sector, que permitirían estimar los gastos de personal, la solvencia, la productividad o la eficiencia, entre otros aspectos. Si quieres profundizar en este tema, puedes descargar la siguiente hoja de cálculo que realiza un cuadro de mando financiero: ---> [CuadroMando.xlsx].

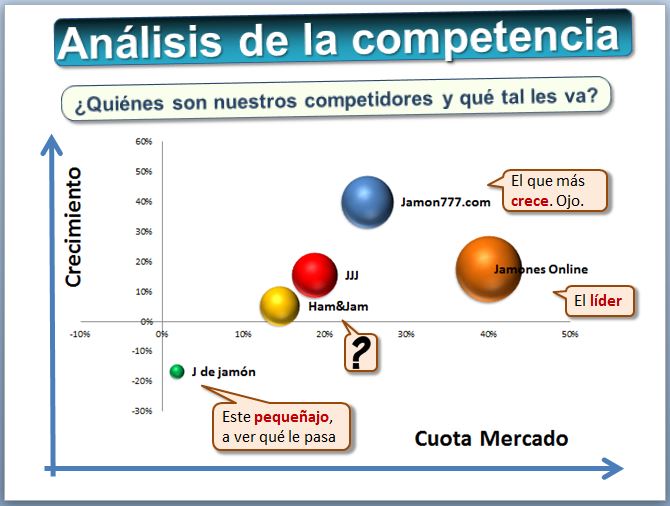

Hemos obtenido el siguiente gráfico de burbuja, que permite visualizar tres tipos de datos: el crecimiento, la cuota de mercado y las ventas.

Huelga decir que cuantas más empresas de la competencia identifiquemos, mejor. En este ejemplo hemos tomado datos de unas pocas, solo seis. Son empresas reales que venden jamones por Internet, pero se ha cambiado su nombre por uno ficticio.

- Para obtener la cuota de mercado simplemente dividimos las ventas entre el total del sector.

- Para obtener el crecimiento, se restan las ventas de este año menos las del año pasado y se divide por las ventas del año pasado.

En este gráfico:

- El eje de las "x" es la cuota de mercado y el "y" el crecimiento de cada empresa.

- Hemos puesto el área proporcional a las ventas de cada empresa, también queda bien con la rentabilidad.

- Se obtienen varios cuadrantes que identifican:

- Empresa líderes con gran crecimiento y alta participación en el mercado, como "Jamones Online" y "Jamon777".

- Empresas con poco crecimiento pero gran participación, no hay ninguna.

- Empresas de poco crecimiento y poca participación, como "J de Jamón".

- Empresas interrogante con gran crecimiento y poca participación, como "JJJ" y "Ham&Jam".

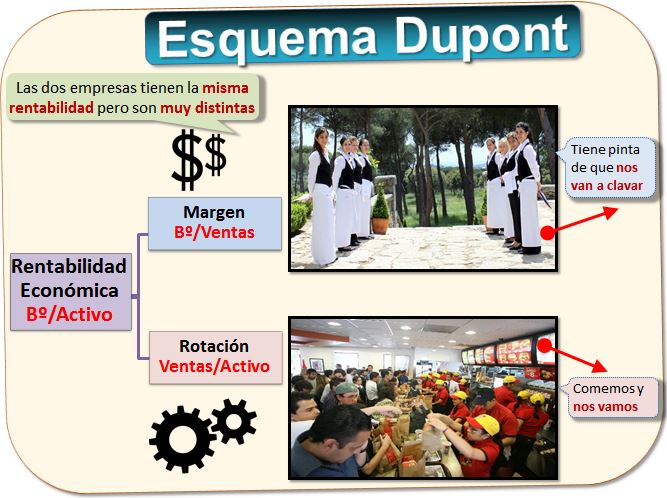

Vamos ahora con el Esquema Dupont. Se trata de descomponer la rentabilidad (Beneficio/Activo) en el producto de dos componentes (Beneficio/Ventas)*(Ventas/Activo), es decir margen*rotación.

Entonces:

El ejemplo clásico de utilización del Esquema Dupont es el aplicado a los restaurantes. Dos restaurantes pueden obtener la misma rentabilidad, pero siguiendo estrategias muy diferentes.

- Un restaurante de comida rápida es económico (margen bajo) pero los clientes entran y salen rápido del local (alta rotación).

- Un restaurante de lujo es caro (margen elevado) pero los clientes están mucho tiempo (baja rotación).

Hemos obtenido el siguiente gráfico de burbuja, que permite visualizar tres tipos de datos: el margen, la rotación y la rentabilidad.

En este gráfico:

- El eje de las "x" es el margen y el "y" la rotación

- El área es proporcional a la rentabilidad de cada empresa

- Se obtienen varios cuadrantes que identifican:

- Empresas con alta rotación y margen

- Empresas con alta rotación y bajo margen: compiten en precios

- Empresas con baja rotación y margen elevado: compiten en calidad

- Empresas con baja rotación y margen ajustado: poco rentables

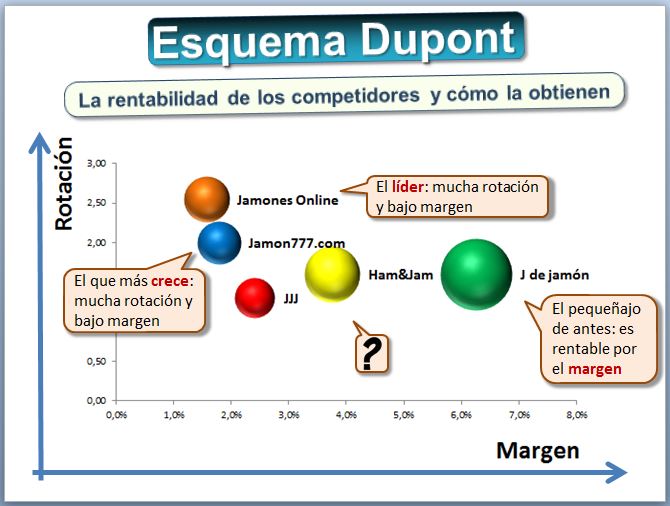

Esta herramienta permite conocer márgenes y rotaciones promedios del sector, y ayudarnos a estimar las ventas y la rentabilidad que podemos esperar, necesaria para el resto del Plan de Negocios. Por ejemplo:

- "J de Jamón" es la empresa más rentable, con un elevado margen y rotación normal... pero tiene poca cuota de mercado y está decreciendo.

- Las empresas que más crecen son "Jamon777" y "Jamones Online", que han apostado por una estrategia de bajo margen y alta rotación.

Otras herramientas para afinar el estudio de mercado

Otras herramientas muy utilizadas para completar el estudio de mercado son:

- Las curvas de valor. Sirven para analizar nuestra competencia y compararnos con ella en relación con varios atributos, como pueden ser el precio o la calidad percibida. Puedes mirar algunos ejemplos en: (https://www.google.es/search?q=curvas+de+valor...) como el ejemplo del circo. Para realizar ese sencillo gráfico puedes descargar esta excel --> [Curva_valor.xlsx].

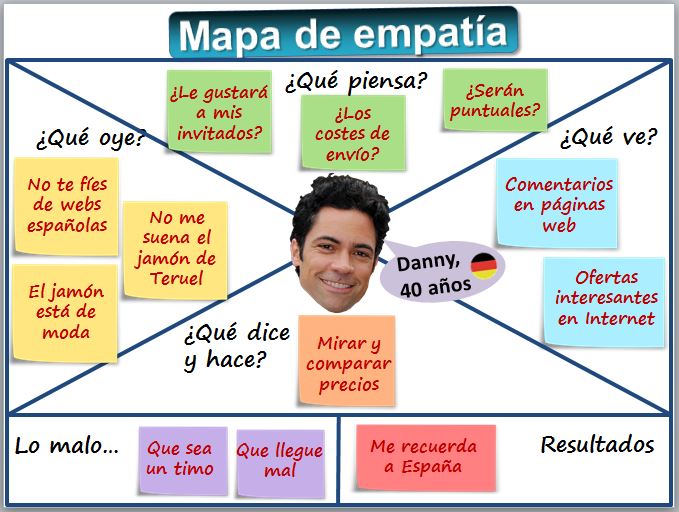

- El mapa de empatía. Sirve para conocer a nuestros clientes. Puedes mirar ejemplos en (https://www.google.es/search?q=mapa+de+empatia...). Para construirlo se siguen una serie de pasos:

- Segmentar: Nos dará una idea de cuáles son los tipos de clientes sobre los que centrar nuestros esfuerzos. Podemos relizar un mapa para cada uno de ellos.

- Humanizar: Un cliente típico es "Danny, de cuarenta años, de clase media alta, que vive en Alemania y veranea en España".

- Empatizar: Intentaremos conocer mejor a nuestro cliente, haciéndonos una serie de preguntas sobre él. ¿Cuál será su motivación para comprar? ¿Qué creemos que valora más?

- Validar: Contrastar que las hipótesis que hemos realizado son verdad... analizando las primeras ventas y preguntándoles directamente.

|

5) Organización de la empresa

En este apartado se describe cómo se va a organizar la empresa, su forma jurídica, estructura empresarial y localización. Una buena guía es la proporcionada por el CEEI (http://www.guia.ceei.es/interior.asp?MP=9&MS=15).

- Forma jurídica, socios, capital y responsabilidad.

- Organigrama y estructuración de tareas.

- Personal contratado.

- Relaciones laborales.

- Actividades externalizadas.

- Localización e instalaciones previstas.

Un apartado muy valorado del Plan de Negocios es el currículum de los socios, los emprendedores que van a poner en marcha el negocio. Se busca conocer la formación y experiencia profesional del equipo de trabajo que van a iniciar la actividad empresarial.

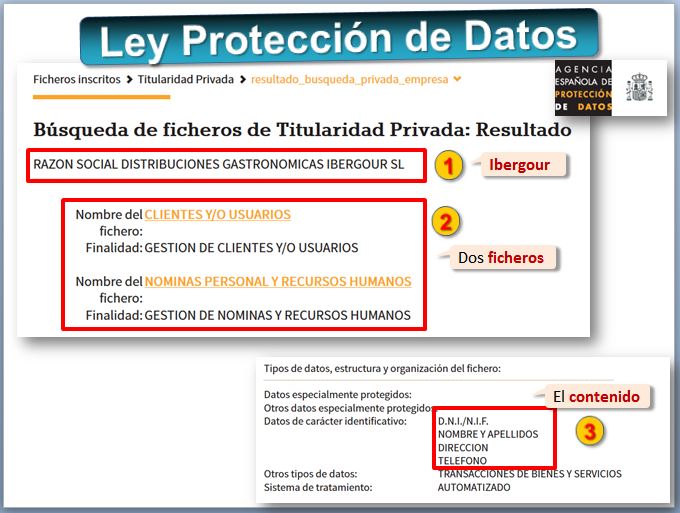

Leyes para las tiendas online: LOPD y LSSICE

Además de las leyes y trámites de cualquier empresa, en el comercio electrónico hay que cumplir la Ley Orgánica de Protección de Datos (LOPD) y la Ley de Servicios de la Sociedad de la Información y del Comercio Electrónico (LSSICE).

En cuanto a la LOPD, se notifican a la Agencia Española de Protección de Datos (AGDP) aquellos ficheros de los que somos propietarios, como por ejemplo el fichero de clientes y la nómina. Puedes buscar aquí (http://www.agpd.es/portalwebAGPD/ficheros_inscritos/titularidad_privada/index-ides-idphp.php). Por ejemplo, podemos consultar el de Ibergour, CIF B64132772. Aquí hay una plantilla que se rellena: (https://www.agpd.es/portalwebAGPD/canalresponsable/inscripcion_ficheros/Notificaciones_tele/index-ides-idphp.php).

Para obtener y almacenar los datos de terceros, como es el caso de los clientes, debemos de contar son su consentimiento. Por eso, cuando el cliente realiza un pedido acepta los términos del apartado “Política de privacidad” que tenemos en la web. Los ficheros tienen que estar protegidos. Mira este ejemplo.

Para cumplir la LSSICE debemos ser transparentes en cuanto a la información de contacto, por ejemplo, en una sección denominada “Quienes somos” que incluye la Denominación social, NIF, domicilio, etc. Mira este ejemplo.

Sin olvidar la Ley de Ordenación del Comercio Minorista que informa al comprador sobre aspectos como las formas de pago, el precio, los impuestos, etc. y la Ley sobre Condiciones Generales de la Contratación que trata aspectos como las cláusulas abusivas en los contratos celebrados con consumidores, etc. |

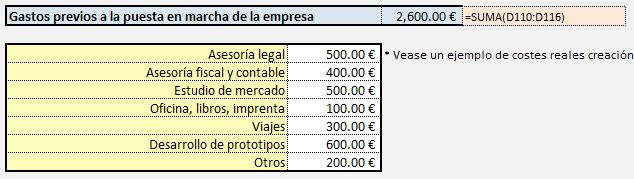

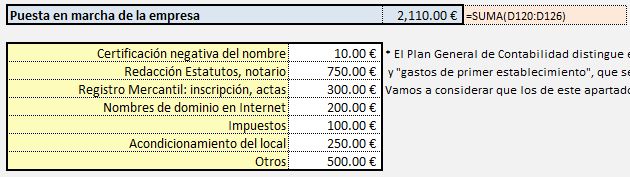

6) Inversiones y gastos necesarios

En este apartado se cuantifica la inversión necesaria para que el negocio funcione. Podemos distinguir entre:

- Gastos anteriores a la puesta en marcha de la empresa.

- Los que provienen de la puesta en marcha propiamente.

- Inversiones que duran varios años.

- Los necesarios para que la empresa funcione cada mes.

Pueden verse ejemplos de costes reales de creación de empresas en:

Entre los gastos previos a la puesta en marcha de la empresa podemos destacar los de:

- Asesoría legal

- Asesoría fiscal y contable

- Estudio de mercado

- Oficina, libros, imprenta

- Viajes

- Desarrollo de prototipos

- Otros

Entre los gastos de puesta en marcha de la empresa podemos incluir:

- Certificación negativa del nombre

- Redacción Estatutos, notario

- Registro Mercantil: inscripción, actas

- Nombres de dominio en Internet

- Impuestos

- Acondicionamiento del local

- Otros

Se ha destacar el tratamiento contable y fiscal de los gastos de constitución y los gastos de primer establecimiento (http://www.contabilidad.tk/gastos-de-constitucion-y-de-ampliacion-de-capital-en-el-pgc-07.html). Todos son deducibles fiscalmente pero los gastos de constitución van a reducir nuestras "reservas voluntarias", en el Patrimonio Neto.

En cuanto a otras inversiones:

- Mobiliario

- Equipos informáticos

- Software

- Elementos de transporte

- Derechos de traspaso, patentes y marcas

Y también en el caso de las inversiones debe contemplarse la amortización de las mismas.

En este caso suponen una importante salida de caja pero se computa como gastos fiscalmente deducible la amortización del mismo, a lo largo de varios años. Hay unas cantidades máximas y mínimas que se puede amortizar y dichas tablas de amortización las encontramos en el BOE (http://www.boe.es/boe/dias/2004/08/06/pdfs/A28377-28429.pdf) y Gabilos.com (http://www.gabilos.com/webcontable/amortizacion/menuprincipal.htm).

Una vez estimado todo lo relacionado con la puesta en marcha de la empresa, el siguiente paso sería anotar todos los gastos mensuales a los que habrá que hacer frente. Como el alquiler del local, luz, agua, seguros, gastos de personal y seguridad social, entre otros.

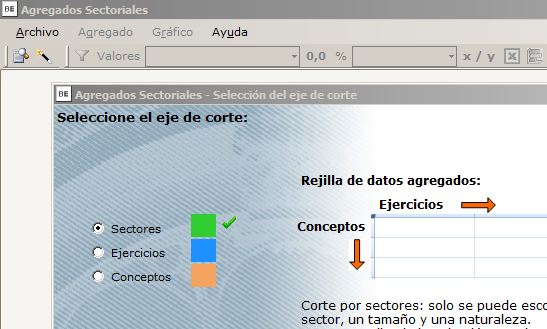

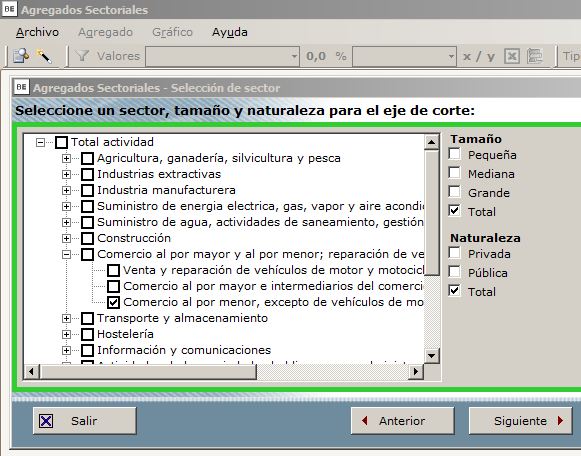

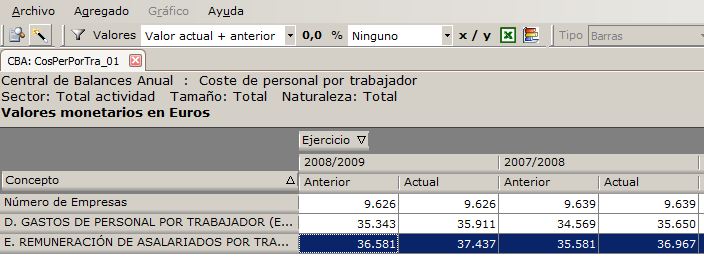

Supongamos que, para ajustar con más exactitud los datos de nuestro plan de negocios, queremos obtener información sobre el "coste de personal por trabajador" promedio del sector "comercio minorista". ¿De donde más podemos obterner la información para que los datos financiertos del Plan de Negocios sea lo más preciso posible?

Podemos utilizar la base de datos SABI pero el Banco de España dispone de una base de datos de sectores, llamada Central de Balances del Banco de España (CBBE) que sirve para fines estadísticos. Esta base de datos difunde información agregada de 28 ratios financieros organizados por sector empresarial y tamaño. Podemos identificar el sector de acuerdo con el Código CNAE Clasificación Nacional Actividades Económicas en el INE (http://www.ine.es/daco/daco42/clasificaciones/cnae09/estructura.pdf). En CBBE se puede descargar la Aplicación de Agregados Sectoriales (ASC) cuya dirección es (http://app.bde.es/ASC_WWW/ASC_WWW.application) [ojo con el navegador utilizado, no todos funcionan]. La web de CBBE también permite descargar directamente los ratios financieros por sectores, en (http://app.bde.es/rss_www).

Veamos en las siguientes pantallas como se haría:

La remuneración de asalariados incluye los gastos de personal, las indemnizaciones y las provisiones por reestructuración del personal y como vemos supera los 35.000 euros al año, para dicho sector. Aunque para este dato en concreto también se pueden mirar los datos del INE, la Encuesta Anual de Coste Laboral (http://www.ine.es/dyngs/INEbase/es/categoria.htm?c=Estadistica_P&cid=1254735976596).

Practicar con la Central de Balances del Banco de España

EJERCICIO: Descarga la información financiera del sector "Comercio minorista". ¿Cuál ha sido el valor del ratio Resultado Económico Neto/Cifra Neta de Negocios correspondiente al tercer cuatrimestre del 2009 y siguientes?.

En la página del INE (Instituto Nacional de Estadística) encontraremos que nuestro sector es el 47, comercio al por menor. Concretamente el 472 de alimentos. Después, en (http://app.bde.es/rss_www/Ratios) y tras decir para qué queremos hacer el estudio, seleccionamos los ratios correspondientes a dicho sector. El valor del ratio buscado, R05, es 3.26, como podemos ver en este pdf.

Pero recordemos que en CBBE se puede descargar también la Aplicación de Agregados Sectoriales (ASC) cuya dirección es (http://app.bde.es/ASC_WWW/ASC_WWW.application) y en este caso tendremos disponibles los Balances y Cuentas de Resultados agregados, que es mucho más interesante. |

Normalmente habrá que anticipar compras de existencias para tener algo en el almacén. Pero en nuestra tienda virtual de jamones, que hemos elegido la modalidad "dropshipping", no tendremos stock, es decir, no tendremos existencias de jamones colgando de la oficina, sino que tendremos que negociar y llegar a acuerdos con los proveedores.

En este caso tampoco se han previsto lo que se llaman "necesidades del fondo de rotación (o de maniobra o de circulante)", que surgen por ejemplo si tenemos que pagar a los proveedores en un plazo breve y cobramos de los clientes tarde, entonces hay que anticipar dinero. Al ser las ventas son al contado y no comprar jamones a los proveedores nuestra tesorería nos lo agradecerá y el ejemplo se simplifica mucho. En la situación normal de las empresas sí que hay que contar con un colchón financiero para cubrir estas necesidades financieras.

7) Financiación necesaria

Tras identificar la inversión necesaria para que el negocio funcione, debemos proponer las fuentes de financiación, es decir, de dónde va a salir el dinero. Es interesante consultar Aprendeafinanciarte.com (http://www.aprendeafinanciarte.com) de las Cámaras de Comercio Canal Pyme (http://www.ipyme.org/es-ES/CFinanciacion/Paginas/Financiacion.aspx).

Es interesante comparar las diferentes ofertas de préstamos para emprendedores, por ejemplo en:

Y leer los comentarios en los foros de finanzas, sobre la "letra pequeña", como en Rankia (http://www.rankia.com/informacion/prestamos).

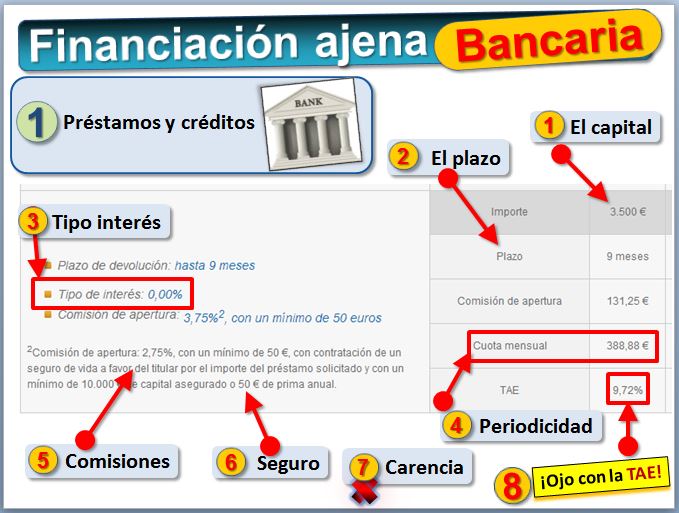

Dentro de la financiación bancaria a las empresas podemos encontrar:

- Préstamos. La entidad financiera o prestamista concede el préstamo y entrega una cantidad de dinero determinada al prestatario, que es la persona o entidad que recibe el préstamo. El prestatario se compromete a devolver el préstamo junto con unos intereses en los plazos y términos acordados. PAra emprendedores destacar los Préstamos ICO (https://www.ico.es/web/ico/ico-empresas-y-emprendedores)

- Créditos. La entidad financiera pone a disposición del cliente una cantidad máxima o límite que está dispuesto a conceder. La entidad financiera recibe unos intereses de la parte efectivamente dispuesta, así como unas comisiones. Esta línea de crédito puede renovarse periódicamente.

Son varias las características de un préstamo:

El capital o principal es el importe sobre el que se calcula el préstamo. El tipo de interés es el porcentaje del capital le pagamos al banco en un periodo dado. Puede ser fijo o variable. Es fijo si el préstamo devenga el mismo tipo de interés durante toda su vida y si es variable es frecuente calcularlo como el Euribor más un porcentaje, revisándolo una vez al año o con otra periodicidad. En este tipo de préstamos con tipo de interés variable en ocasiones la entidad financierta establece unos tipos de interés suelo y techo, que son el mínimo y el máximo. El plazo o duración es el tiempo que dura el préstamo. Lo deseable es que haya correspondencia entre la inversión y la financiación, de forma que las inversiones de largo plazo se financien con fuentes

de financiamiento de largo plazo. La periodicidad de amortización es el periodo durante el que vamos pagando cuotas del préstamo. Por ejemplo cuota mensual, anual o semestral. Es frecuente que haya una o varias comisiones.

- Una comisión que cobra el banco por estudiar la viabilidad del préstamo, o comisión de estudio, que suele ser una cantidad fija.

- Una comisión que cobra el banco cuando se inicia el préstamo, o comisión de apertura, que suele ser un porcentaje del capital.

- Puede haber gastos de formalización del préstamo, por ejemplo de tasadores que valoran una vivienda o el notario.

- Comisión por modificación de las condiciones del préstamo. Si solicitamos cambiar el plazo o añadir una carencia puede surgir el pago de otra comisión.

- Una comisión que nos cobra el banco si le devolvemos el dinero antes de tiempo o comisión de cancelación anticipada.

Las garantías. La entidad financiera quiere asegurarse de que la empresa hará frente a los pagos, estableciendo algún tipo de garantía. Estas garantías pueden ser reales, como por ejemplo con una hipoteca sobre un terreno, la fábrica o una vivienda. Es decir, propiedades que no se devalúen con el tiempo. La entidad financiera también puede exigir unos avalistas cuando se duda de la capacidad de pago de los titulares o cuando las garantías presentadas no son suficientes. En caso de que los prestatarios no puedan pagar, los avalistas pagarán en su lugar [garantías que puede pedir el banco].

La carencia. Si el préstamo tiene carencia se empieza a pagar más tarde. En el periodo de carencia el prestatario no paga las cuotas, pero se pagará más adelante, con los intereses. Se puede pactar una carencia total o solo de la devolución del capital, pagando intereses.

Aunque lo más habitual sigue siendo acudir a la financiación bancaria, en forma de préstamos y créditos, existen más posibilidades.

Por ejemplo:

- El capital riesgo. El socio de capital riesgo es un accionista que cobra dividendos, a diferencia del banco que cobra intereses. Como Going (http://www.going.es).

- Los préstamos participativos son una figura mixta entre la deuda y los fondos propios. Son préstamos convertibles, es decir, cuando llega una fecha el acreedor puede convertir el préstamo en fondos propios y ser accionista. Como Sodiar (http://www.sodiar.es/instrumentos-de-inversion/prestamos-participativos/).

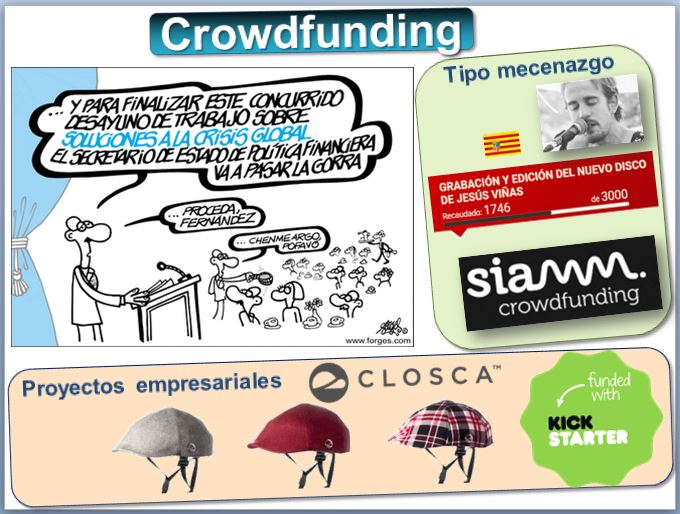

- La financiación en masa es más conocida por su equivalente en inglés crowdfunding. Muchas personas, aportando cada una de ellas un poco de dinero pueden financiar proyectos. Se suele utilizar para financiar proyectos en los que muchos individuos aportan un poco de dinero y entre todos se consigue la financiación necesaria. Como Siamm (http://www.siamm.es).

- Los préstamos P2P o P2B consisten en la realización de inversiones individuales sin garantías personales entre particulares o de un particular a una empresa, sin que intervenga una entidad financiera. Ver listado en CNMV (https://www.cnmv.es/portal/consultas/Plataforma/Financiacion-Participativa-Listado.aspx).

- Otra posibilidad son las emisiones de empréstitos (pagarés, bonos u obligaciones) al público, que tradicionalmente estaban reservadas a las grandes empresas y la administración. Pero ya existe el Mercado Alternativo de Renta Fija, MARF que se configura como una iniciativa para canalizar recursos financieros a un gran número de empresas de pequeño y mediano tamaño que pueden encontrar en este mercado una vía para obtener financiación mediante la emisión de títulos de Renta Fija. Las emisiones del MARF (http://www.aiaf.es/esp/aspx/Comun/Emisiones.aspx), por ejemplo Pikolin--> (http://www.aiaf.es/esp/aspx/Comun/FichaEmision.aspx?i=ES0205072004).

Todo el mundo sabe que el Silicon Valley, en San Francisco, es el mayor centro de innovación de Estados Unidos donde se concentran las mayores empresas de tecnología. Pero también allí se encuentran los inversores que las financian: concentra un tercio de toda la inversión en capital riesgo del mundo.

El capital riesgo no está tan extendido en España. En WebCapitalRiesgo (https://www.webcapitalriesgo.com/dos.php?activo=M2) podemos identificar quien es quien en el capital riesgo en España y en la Asociación Española de Entidades de Capital Riesgo, ASCRI (http://www.ascri.org/socios.php?seccion=2&subseccion=2).

Entre las empresas aragonesas de capital riesgo destaca Going Investments (http://www.going.es) fundada en 1998.

Desde que el emprendedor tiene una idea hasta que la empresa que ha creado alcanza un buen tamaño o incluso sale a bolsa hay muchas fases.

Podemos hacer algunas distinciones según el momento en que se realiza la inversión.

- Venture Capital se especializa en proyectos empresariales que se encuentran en etapas tempranas (start up). Es una modalidad poco extendida en España, en contraste con otros países como Estados Unidos. Surgen varias "rondas" en las que al principio el emprendedor tiene "el 100% de nada" y en cada ronda va cediendo parte del capital, pasando a tener "el 51% de un proyecto interesante", el "25% de una empresa importante" y acaba teniendo "el 2% de una multinacional que cotiza en bolsa". Podemos ver ejemplos de rondas en TodoStartups (http://www.todostartups.com/emprendedores/financiacion). También se puede visitar el Mapa de Startups de Startupxplore (https://startupxplore.com/es/mapa). Podemos distinguir entre:

- Incubadora de proyectos. No aportan dinero sino que "incuban" el proyecto, proporcionando lo necesario para que arranque, como un espacio físico, asesoramiento legal hasta que se convierte en un negocio rentable. Por ejemplo el Centro de Incubación Empresarial Milla Digital (http://www.ciemzaragoza.es).

- Muy a menudo los primeros que aportan dinero forman parte de las 3 F: "Family, friends, and fools".

- Capital semilla (seed capital). Financia proyectos muy verdes todavía, por ejemplo, estudios de mercado.

- "Business Angel" son particulares con dinero que invierten en empresas jóvenes.

- Inversión en Start up. Son empresas recien creadas. Los ingresos escasean y los primeros empleados suelen cobrar poco pero tener un paquete de acciones de la empresa que con el tiempo pueden valer mucho dinero.

- El Capital Inversión o Equity Capital invierte en empresas ya consolidadas. La incertidumbre es menor por lo que algunos proponen reservar el término "capital riesgo" para las que invierten en empresas recien creadas. A cada ronda la empresa vale más por lo que los que entran más tarde, asumen menos riesgos pero tienen menos a ganar. Es importante valorar bien la empresa en cada ronda de financiación.

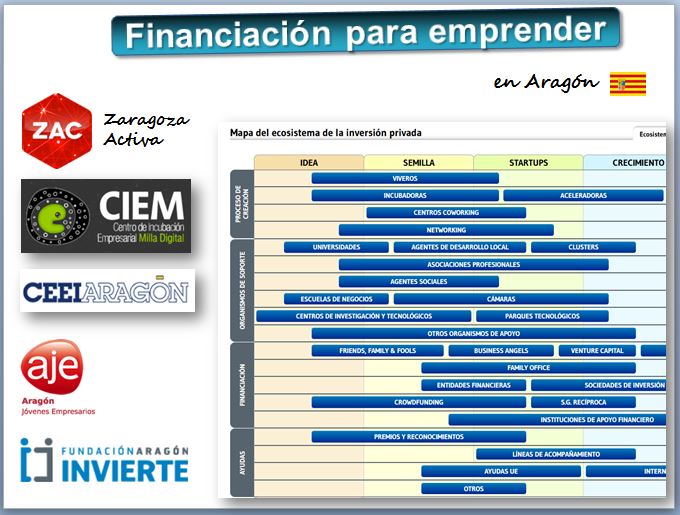

Emprender en Aragón

Uno de los aspectos positivos que trajo la crisis es el apoyo a los emprendededores, con numerosas iniciativas en forma de semillero de ideas, viveros de empresas, incubadoras, etc. La figura muestra algunas de las más relevantes en Aragón:

|

Préstamos participativos

Analicemos estos tres casos:

1) Hemos heredado una cantidad respetable de tierras y estamos pensando dedicarnos a la agricultura, nada sofisticado: cereal. Tenemos algo de dinero para comprar un tractor pero necesitamos un crédito para comprar el resto de maquinaria. Las cuentas nos salen, no es un negocio muy rentable pero da para vivir y devolver el crédito. El banco posiblemente nos concederá el crédito pero una empresa de Capital Riesgo posiblemente no.

2) El siguiente proyecto consiste en poner un bar. Trabajando puede ser un negocio muy rentable pero también podemos perder dinero. El perfil de riesgo es medio. Los bancos de nuestra localidad estan hartos de financiar bares, porque muchos no funcionan, y no es el típico proyecto que entusiasme al Capital Riesgo. Quizá un familiar se animaría a financiar, pero no quiere líos.

3) Vamos a emprender un negocio tecnológico. Se trata de algo revolucionario, y se espera una gran rentabilidad. Pero es arriesgado, puede salir mal. A pesar de nuestras promesas de gran rentabilidad normalmente el banco no nos concederá el crédito pero una empresa de Capital Riesgo posiblemente esté interesada.

¿Por qué?

El banco es un prestamista y le da igual que tu negocio tenga una rentabilidad elevada y te hagas millonario. El va a cobrar unos intereses y lo que quiere es que generes suficientes ingresos para pagarle. Su prioridad es la devolución del préstamo, los avales y valora la posibilidad, a una mala, de quedarse con las tierras. Lo único que ve es que el proyecto segundo y tercero son más arriesgados que el primero. En el caso del inversor de Capital Riesgo, va a ser accionista y si el proyecto genera buenas rentabilidades una parte será para el. El proyecto del bar no parece suficientemente rentable ni atractivo.

¿Cómo podría conseguirse que los bancos prestaran dinero a proyectos un poco más arriesgados pero mucho más rentables?

Teniendo la posibilidad de ganar más si el negocio va bien. Una manera sería que tuvieran la opción de convertirse en accionistas del mismo. Eso es un préstamo participativo. Hay entidades financieras que ofrecen esta forma de financiación, pero también empresas públicas como Empresa Nacional de Innovación SA, ENISA (http://www.enisa.es) o en Aragón Sociedad para el Desarrollo Industrial de Aragón, SODIAR (http://www.sodiar.es/instrumentos-de-inversion/prestamos-participativos/). Desde su creación, Enisa ha concedido 2.800 préstamos por un importe total de 500 millones de euros. Aquí están los préstamos que concede a emprendedores y jóvenes emprendedores. [Ejemplo Funidelia, ex alumno de la Facultad].

Pero un préstamo participativo también se puede realizar a menor escala. En el caso del bar, un familiar puede invertir en nuestro proyecto siguiendo este esquema: "Vale, te dejo el dinero pero si sale bien y te forras yo también quiero ser co-propietario. Si sale mal no quiero líos ni quiero aparecer como un socio ante futuros ex-camareros cabreados y proveedores descontentos".

|

La financiación en masa es más conocida por su equivalente en inglés crowdfunding. Muchas personas, aportando cada una de ellas un poco de dinero pueden financiar proyectos. Se suele utilizar para financiar proyectos en los que muchos individuos aportan un poco de dinero y entre todos se consigue la financiación necesaria.

Pasar la gorra 2.0. Crowdfunding Pasar la gorra 2.0. Crowdfunding

El tradicional "pasar la gorra", como en el chiste de Forges, se adapta bien a Internet, donde es posible encontrar muchas personas que con poco dinero puedan financiar determinados proyectos. Por ejemplo kickstarter (http://www.kickstarter.com) o Indiegogo (http://www.indiegogo.com/). En España destaca Verkami (http://www.verkami.com/) o la aragonesa Siamm (http://www.siamm.es). En cuanto a proyectos sociales destaca Goteo (https://goteo.org). Verkami está orientada a cine, música, teatro, cómic, proyectos comunitarios, diseño, software, fotografía, tecnología, obras sociales, inventos, periodismo, vídeo, literatura. Podemos ver los proyectos a financiar en (http://www.verkami.com/browse/).

Los creadores conservan el 100% de todos los derechos y beneficios de sus obras. Y los nuevos mecenas reciben compensaciones o recompensas exclusivas en forma de productos, servicios o experiencia. Fiscalmente, en este caso el micromecenazgo no es equivalente a una donación, porque se recibe algo a cambio (por ejemplo: una entrada gratis cuando se estrene la película o la obra de teatro, aparecer en los créditos de la película...). Por tanto se califica jurídicamente como un “anticipo a cuenta” de una compra o adquisición futura de un bien o servicio. Si el mecenas es un empresario o profesional, la aportación podrá deducirse en el Impuesto de Sociedades (o IRPF), así como el IVA soportado. Si es una persona física que no es empresario ni profesional, no.

Hablando de gorras, un ejemplo de proyecto que ha conseguido la financiación con este sistema en Kickstarter es la empresa española Closca (http://closca.co), que tuvo la idea de hacer cascos de bicicleta plegables y de diseño. Podemos comprobarlo en (http://www.kickstarter.com/projects/407904842/closca-urban-helmets).

EJERCICIO: Busca en Verkami algún proyecto relacionado con la financiación de un documental ¿Cuál es la aportación mínima y qué recompensa se recibe? |

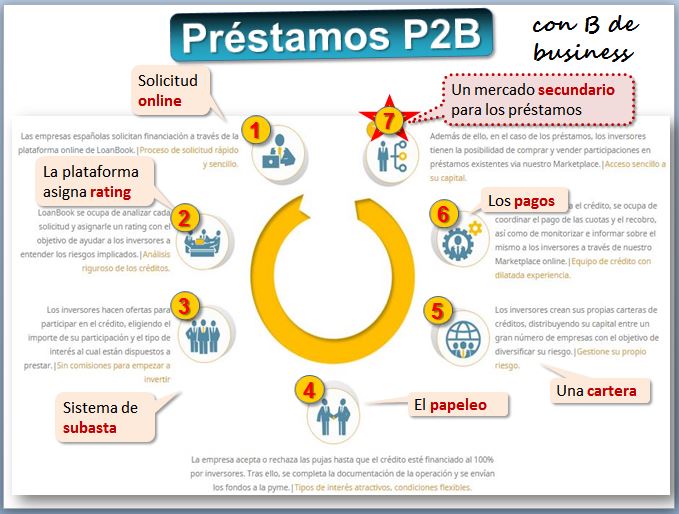

Los préstamos P2P o P2B consisten en la realización de inversiones individuales sin garantías personales entre individuos, es decir, los préstamos los hacen personas directamente a otras personas, si que haya una entidad financiera. Toma el nombre de Internet, donde una red de ordenadores P2P es aquella en la que los nodos que se comportan como iguales entre sí, como algunos de los programas de intercambio de música o de películas. En Internet existen unas plataformas de préstamos entre particulares donde se posibilita el contacto entre personas que solicitan financiación y personas que desean invertir. No son bancos ni están reguladas como tales porque no captan depósitos. Estas plataformas cobran una comisión.

En cuanto a los inversores, hay personas que no le gusta ahorrar todo su dinero en un plazo fijo recibiendo unos intereses muy pequeños, ni quiere comprar aburrida deuda soberana, no le gusta ni entiende la bolsa y la idea de prestar dinero directamente a otros ciudadanos o empresas y recibir unos intereses mayores le parece atractiva. Así surgen entidades como Lending Club (http://www.lendingclub.com) en Estados Unidos en las que puedes bajarte todos los datos de las operaciones que realizan cada día. Lending Club fue la primera entidad de este tipo en salir a bolsa [Ver cotización]. En España hay un listado actualizado en la CNMV (https://www.cnmv.es/portal/consultas/Plataforma/Financiacion-Participativa-Listado.aspx).

Siempre han existido préstamos personales, por ejemplo entre familiares, lo cual es perfectamente legal. Basta con firmar un documento privado, ni siquiera es obligatorio registrarlo en un notario, aunque es recomendable. Para una empresa o un particular, prestar dinero es legal y sencillo. Aunque si se trata de una empresa que se dedica a conceder créditos, tiene que estar dado de alta en un Registro Estatal de Empresas que sin tener la condición de entidades de crédito realizan Actividades de Contratación con los Consumidores de Préstamos o créditos hipotecarios y de servicios de intermediación para la celebración de contratos de préstamo o crédito, de acuerdo con la Ley 2/2009, de 31 de marzo. Aquí está el registro, que depende del Instituto Nacional de Consumo (http://www.aecosan.msssi.gob.es/AECOSAN/web/consumo/subseccion/registro_intermediarios.htm). Basta una simple búsqueda en Google para encontrar empresas que ofrecen créditos rápidos (https://www.google.com/search?q=creditos+rapidos). Ojo, para captar depósitos sí necesitas ser una entidad regulada y supervisada por el regulador financiero.

Los préstamos P2P son una actividad arriesgada para los inversores particulares, porque los préstamos no los concede la plataforma sino los inversores, quienes asumen el riesgo de crédito, es decir el riesgo de que el prestatario no devuelva el crédito. El problema del riesgo de crédito se acentúa con la información asimétrica, que consiste en que los prestamistas tienen menos información que los prestatarios y es uno de los problemas graves de los mercados de crédito. Pero en el caso del P2P el problema se acentúa porque al menos el banco tiene acceso a información histórica de los clientes e incluso a veces los conoce en persona, mientras que un inversor particular escrutando préstamos en su ordenador apenas tiene acceso a una ficha con unos pocos datos del cliente, que puede estar a mucha distancia. La información asimétrica conduce a la selección adversa, situación que surge porque los inversores no pueden diferenciar entre prestatarios buenos, que devuelven el préstamo, de los malos, con alta probabilidad de no devolverlo. Antes de invertir te recomendamos que te suscribas al grupo de Facebook sobre Morosidad en P2P.

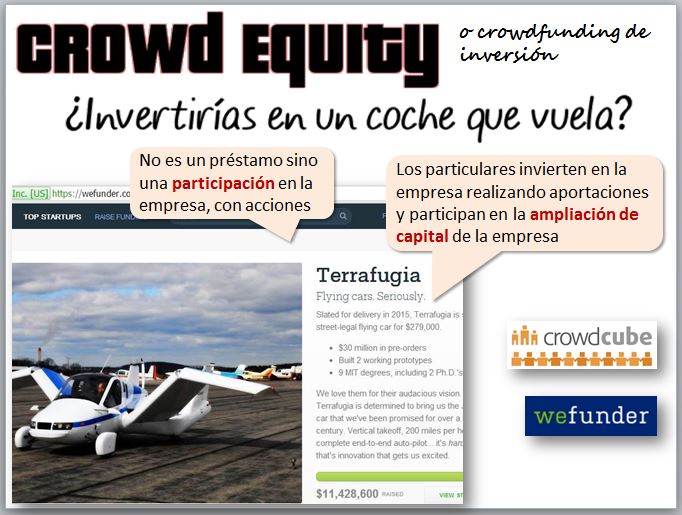

Equity crowdfunding. Invertir en una Start Up

También existe el equity crowdfunding, que consiste en invertir para llegar a formar parte del capital. Un ejemplo es Wefunder (https://wefunder.com/) o en España Crowdcube (https://www.crowdcube.es) orientados a stat-ups, donde cualquiera con 100€ puede invertir en empresas innovadoras. A menudo los problemas de estas plataformas son de tipo legal porque no es fácil entrar en el capital de una empresa (papeleos, requisitos informativos, regulación...).

Algo similar sería Bewa7er (https://blog.bewa7er.com/) que está especializado en financiar a empresas jóvenes, basadas en tecnologías innovadoras, son las llamadas empresas start-up. Los inversores adquieren un Contrato de Cuentas en Participación (CCP), que es una figura legal que permite participar en los derechos económicos de una empresa delegando la gestión. Por ejemplo, puedes participar en Zacatrus (http://zacatrus.es/), ecommerce de juegos de mesa en España.

|

Otra opción a tener en cuenta es la posibilidad de acudir al trueque en mercados de intercambios, válidos para empresas y profesionales autónomos. Intercambiar siginifica comprar y vender sin utilizar dinero. Un intercambio es un acuerdo de compra-venta entre dos empresas, con las mismas características que la compra-venta tradicional. El vendedor ofrece su producto o servicio a cambio de los bienes o servicios del comprador. El intercambio o trueque ha representado siempre una forma de hacer grandes negocios. Por tanto lo podemos considerar una forma de financiación alternativa. Trocobuy (https://www.trocobuy.com) propone algo distinto. Una empresa abre una cuenta y recibe financiación entre 3.000 y 300.000 € que ingresa en la cuenta Trocobuy y pone el catálogo de los productos que comercializa en una especie de tienda online. Con ese dinero puede comprar productos de otras empresas registradas en Trocobuy: hay más de 100.000 productos (pues ver qué empresas están ahí en https://www.trocobuy.com/es/web/quien_esta_dentro). La empresa devuelve la financiación obtenida mediante el pago en especie a otros usuarios, ni se cobra ni se paga en efectivo. Trocobuy recibe el 3,75% de cada operación. Mejora la tesorería, incrementas los clientes y las ventas, ya que antes de comprar un servicio o producto miras a ver si hay en Trocobuy. La idea recibió el premio Yared Award 2013 a la Innovación Financiera en Europa.

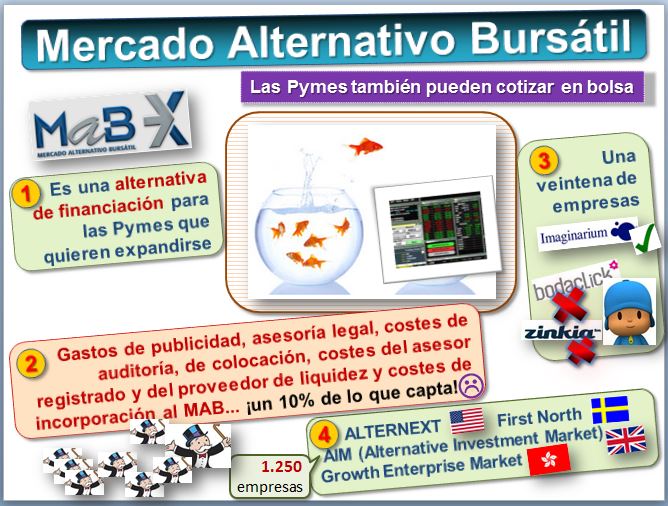

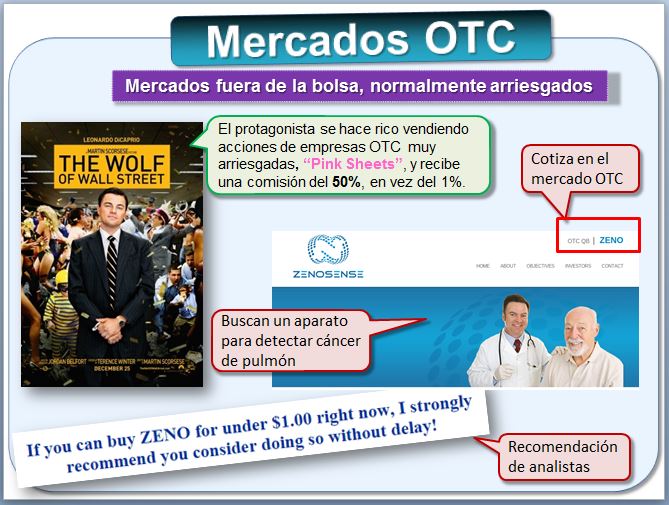

Salir a bolsa siendo pequeño y similares...

Finalmente, salir a bolsa es una manera que tienen las empresas de conseguir financiación. Pero tradicionalmente estaba reservada a las empresas de gran tamaño. Desde 2009, las PYMES en expansión puede cotizar en bolsa, en el Mercado Alternativo Bursatil (MAB), un mercado organizado autorizado por el Gobierno español. El MAB es un mercado dedicado a empresas de reducida capitalización que buscan expandirse, con una regulación a medida, diseñada específicamente para ellas y unos costes y procesos adaptados a sus características. Un ejemplo es la cadena de tiendas de juguetes Imaginarium (http://www.imaginarium.es). Fue la segunda empresa en cotizar en el MAB, en el 2009 y obtuvo 12 millones de euros que contribuyeron a financiar su expansión internacional. En el MAB podemos seguir su cotización (http://www.bolsasymercados.es/mab/asp/empresas/fichavalor.asp?id=esp&isin=ES0147791018#emisora).

Qué bueno hubiera sido comprar acciones de Google o Facebook, cuando estaban empezando. Aunque muchas de estas empresas startup (empresas jóvenes con grandes posibilidades de crecimiento pero alto riesgo, que operan en sectores de alta innovación) van a la ruina. En los mercados OTC (Over the counter -sobre el mostrador), fuera de mercado o extrabursátiles, a veces cotizan empresas que están empezando, no tienen el tamaño suficiente para cotizar en una bolsa seria ni podrían hacer frente a los requisitos informativos del regulador (CNMV o la SEC).

El OTC es una oportunidad para ellas y para los inversores más amigos del riesgo. Localicemos una de estas empresas en OTC Markets (http://www.otcmarkets.com/research/stock-screener). Por ejemplo, la española Zenosense.

Se trata de una inversión muy arriesgada pero que pudiera dar grandes beneficios. Tenemos que destacar la oportunidad de que estas pequeñas empresas puedan acceder a financiación de inversores particulares. En la película "El Lobo de Wall Street" también salen estas acciones OTC-Pink (http://www.otcmarkets.com/marketplaces/otc-pink). Aquí lo explican bien (http://planetaotc.com/principiante/que-es-el-mercado-otc/).

En el año 2013 surge el Mercado Alternativo de Renta Fija, MARF, (http://www.bmerf.es/esp/aspx/Comun/Emisiones.aspx?id=esp) se configura como una iniciativa para canalizar recursos financieros a un gran número de empresas solventes que pueden encontrar en este mercado una vía para obtener financiación mediante la emisión de títulos de Renta Fija. Su nicho son las empresas de tamaño pequeño y mediano. El MARF se dirige de forma principal a inversores que desean diversificar sus carteras con valores de renta fija de compañías de mediana dimensión, habitualmente no cotizadas y con buenas perspectivas de negocio.

|

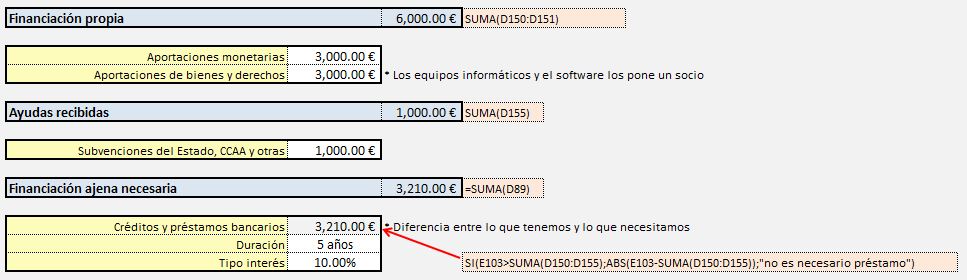

En nuestro ejemplo vamos a suponer que vamos a aportar una cantidad en metálico, más equipos informáticos y software. Se percibe una subvención y el resto se financia mediante un préstamo del banco.

Del préstamo nos interesa saber las cantidades que anualmente hemos de amortizar y el pago de intereses. Para ello podemos usar las funciones de la hoja de cálculo PAGO(), PAGOINT() y PAGOPRIN().

Con ello prepararemos una tabla o cuadro de amortización del préstamo como el siguiente:

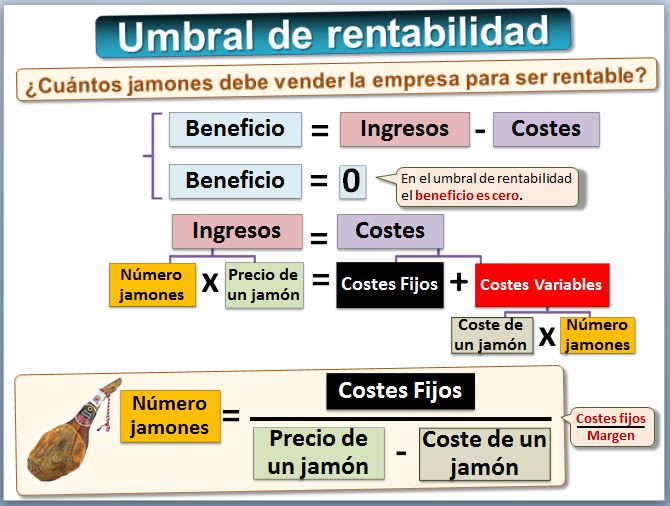

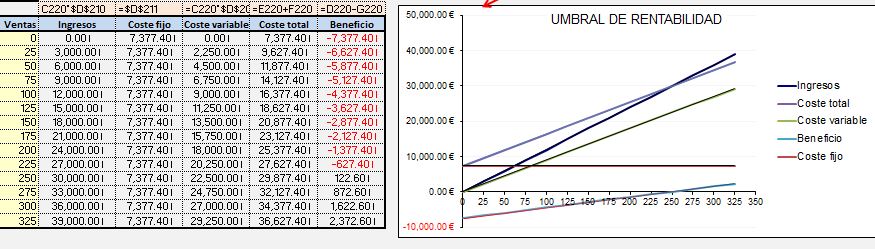

8) Umbral de rentabilidad

¿Cuántos productos debe vender la empresa para ser rentable? Eso es el umbral de rentabilidad o punto muerto. Por tanto es el número mínimo de productos que debe vender la empresa para ser rentable, es decir el punto a partir del cual los ingresos superen a los costes. Veamos el ejemplo de venta de jamones.

Su fórmula se calcula de la siguiente manera.

Beneficio (B)= Ingresos (I) - Costes (C).

Decimos que es el punto en el que el Beneficio es cero. Por tanto Ingresos = Costes. Los ingresos son el número de jamones vendidos (N) multiplicado por el precio de venta de cada jamón (Pj). En los costes tenemos dos tipos:

- Costes fijos (CF) aquellos que se producen todos los meses, aunque no vendamos ni un solo jamón, como el alquiler del local

- Costes variables (CV), vamos a suponer que son simplemente lo que nos cuesta cada jamón (Cj) por el número de jamones vendidos (N).

Igualando, el número de jamones vendidos multiplicado por el precio de venta = costes fijos + el número de jamones vendidos por lo que nos cuesta cada jamón. Con fórmulas:

N*Pj = CF + N*Cj

N*Pj- N*Cj = CF

N = CF/(Pj-Cj)

Pj - Cj es el precio de venta de un jamón menos lo que nos cuesta dicho jamón, es decir, el margen. Es decir, el número de jamones que buscamos es igual a los costes fijos divididos por el margen. Con la hoja de cálculo es muy sencillo.

En nuestro ejemplo vemos que tenemos que vender más de 8 jamones cada día para que la tienda sea rentable. Pero queda muy interesante poder hacer simulaciones, por ejemplo sobre el número estimado de unidades vendidas y así saber el beneficio que obtendremos en cada escenario. O sobre el precio de venta, es decir si lo bajamos tendremos que vender más jamones para que la tienda sea rentable. Y es interesante visualizarlo con un gráfico.

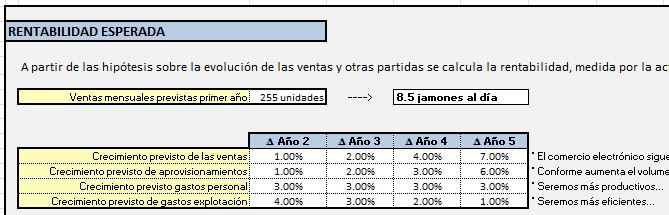

9) Rentabilidad esperada

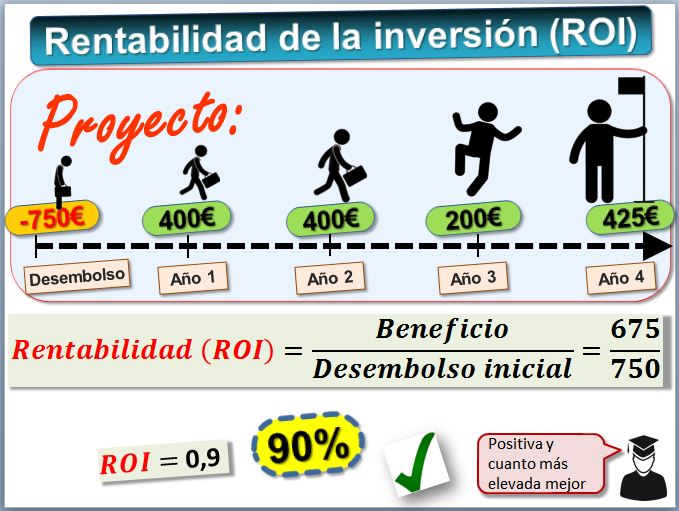

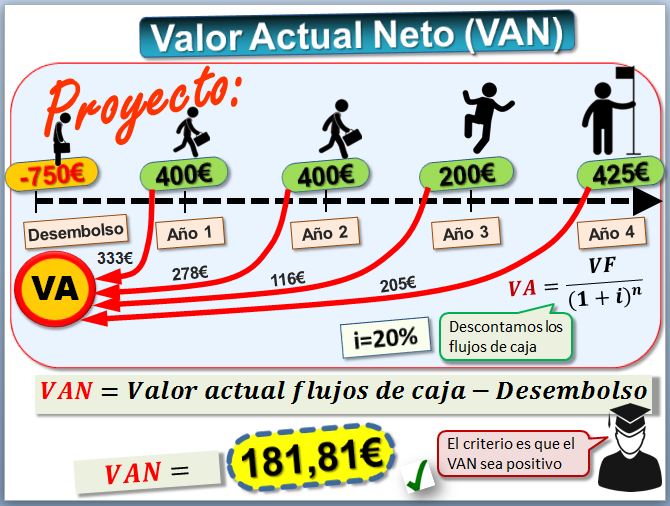

El umbral de rentabilidad nos da una idea aproximada del número mínimo de jamones necesarios para que la tienda empiece a ser rentable, que rondaban los 8 jamones diarios. En este apartado, a partir de las hipótesis sobre la evolución de las ventas y otras partidas, calcularemos varios indicadores de rentabilidad, como el beneficio esperado, el Valor Actual Neto (VAN) aplicando la actualización de los flujos de caja estimados y la tasa interna de retorno (TIR). Cuando realizamos una inversión esperamos que la suma de lo que recibamos sea superior a lo que hemos aportado. El primer criterio que podemos plantear sería considerar esa diferencia, valorando que sea positiva, es decir que haya beneficio.

Un segundo indicador es la Rentabilidad de la Inversión, o ROI (Return on Investment), que se obtiene al dividir los beneficios entre el desembolso. Normalmente lo expresaremos en porcentaje. En este caso es una rentabilidad acumulada, sería más adecuado dividir por el número de años para obtener la rentabilidad anualizada o Tanto Medio de Rentabilidad.

Cuando

valoramos una inversión debemos tener en cuenta el valor del

dinero en el tiempo. Sabemos que no es lo mismo 1 millón

de euros ahora que dentro de 5 años... más vale

pájaro en mano que ciento volando. Posiblemente

el criterio de inversión más utilizado sea el VAN o Valor Actual Neto . Se define como el valor

actualizado de los flujos de caja esperados. Por tanto identificaremos

el desembolso inicial y los cobros y pagos que están

asociados a la inversión y los descontaremos a una determinada tasa de interés, que es una medida subjetiva del riesgo para el inversor.

Hemos compartido una hoja de cálculo en Google Drive con las principales funciones financieras (https://docs.google.com/spreadsheets/d/1QDYu003QPY-4IWe83-O0IzOyCLshL80zrZBMyuIdOb8/edit?usp=sharing).

El VAN presenta como aspecto controvertido elegir la tasa de descuento, es decir el tipo de interés. Entonces ¿Qué tasa debe utilizarse? Algunos autores sugieren apoyarse en el tipo de interés a largo plazo de los mercados financieros más una prima de riesgo, pero no hay una tasa que sea indiscutible. Para Pablo Fernández (http://finance.blogs.ie.edu/files/2010/05/pablo_fernandez.pdf) y (http://www.iese.edu/research/pdfs/DI-0771.pdf) la tasa de descuento es una apreciación subjetiva del riesgo de los flujos del proyecto que se está valorando.

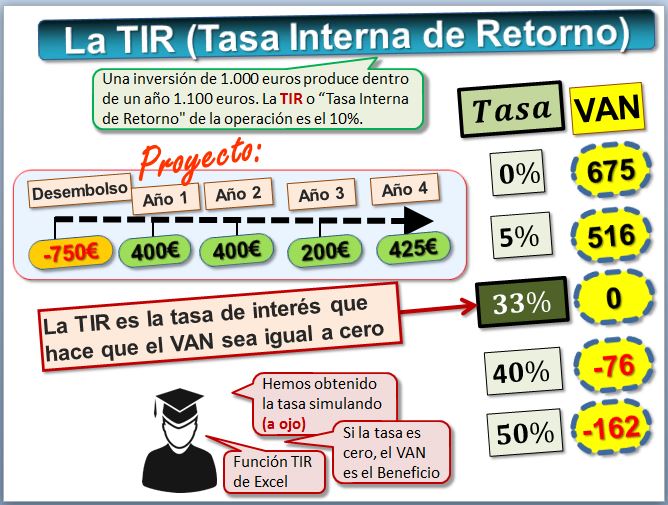

La TIR o Tasa Interna de Retorno es la tasa de descuento que iguala a cero el Valor Actual Neto. La TIR es una medida de rentabilidad relativa y anual. El VAN depende de quien realiza los cálculos ya que hay que poner un tipo de interés. Pero la TIR no. En principio para un proyecto cualquiera podemos calcular infinitos VAN... pero solo una TIR. Son criterios complementarios. Los inversores suelen exigir una TIR mínima a los proyectos de inversión [ver ejemplo inversores].

Lógicamente, para estimar los futuros flujos de caja del proyecto, hay que hacer unas hipótesis que han de ser realistas. Para estimar las ventas nos debemos basar en los resultados del análisis que hemos realizado anteriormente sobre el mercado y la competencia, que han sido tomados de las cuentas anuales que depositan en el registro.

Puedes descargar un presupuesto de Tesorería con Hoja de Cálculo Excel ---> [PresTesoreria.xls].

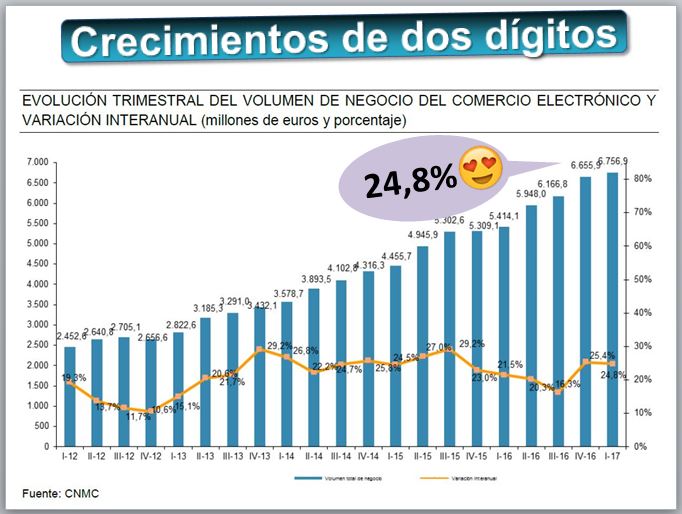

En este sentido, dado que es una tienda virtual, sería interesante consultar la evolución prevista para el comercio electrónico. Que lleva años creciendo a ritmos de dos dígitos, como podemos comprobar en la Comisión del Mercado de las Telecomunicaciones [informes cnmc]. Crece un 24,8% [6 octubre 2017]

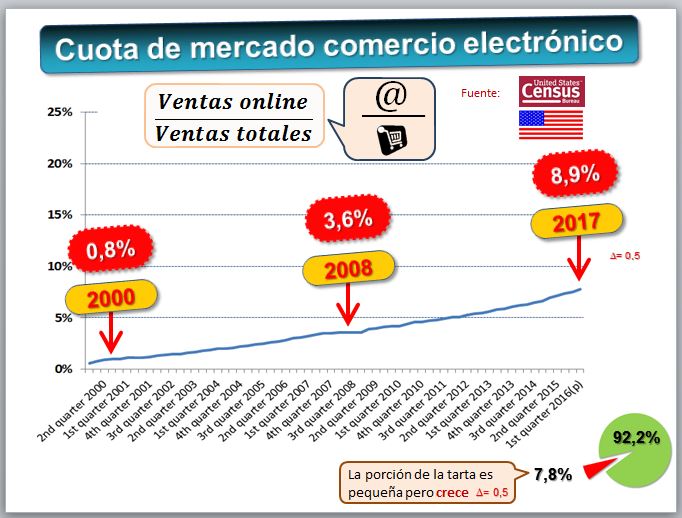

Veamos la cuota de mercado de las ventas online sobre ventas totales, con datos de EEUU. El crecimiento es lento pero constante.

El comercio electrónico ha movido en España unos 25.000 millones de euros en 2016. El gasto medio online de los españoles es de 1.089 euros al año, según Ecommerce Europe (https://www.ecommerce-europe.eu/research-figure/spain/). Sobre datos del jamón español, podemos informarnos en el Consorcio del Jamón Serrano Español (http://consorcioserrano.es).

Igualmente para los costes, en los que podemos tener en cuenta que al aumentar el volumen de ventas podremos obtener mejores precios de los proveedores, ganancias en productividad y eficiencia.

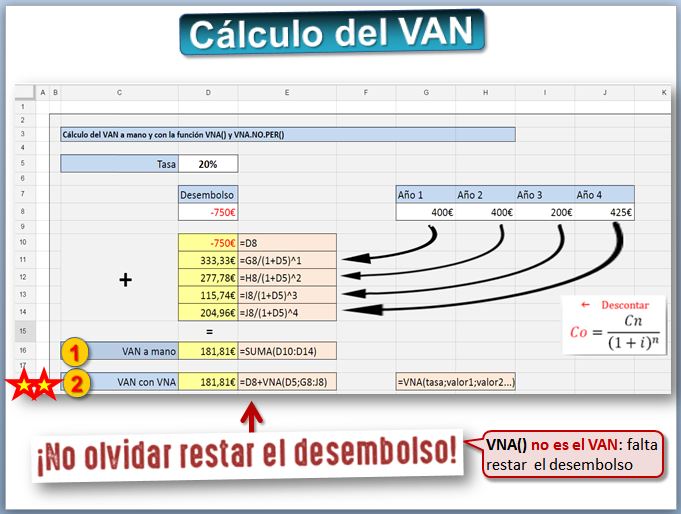

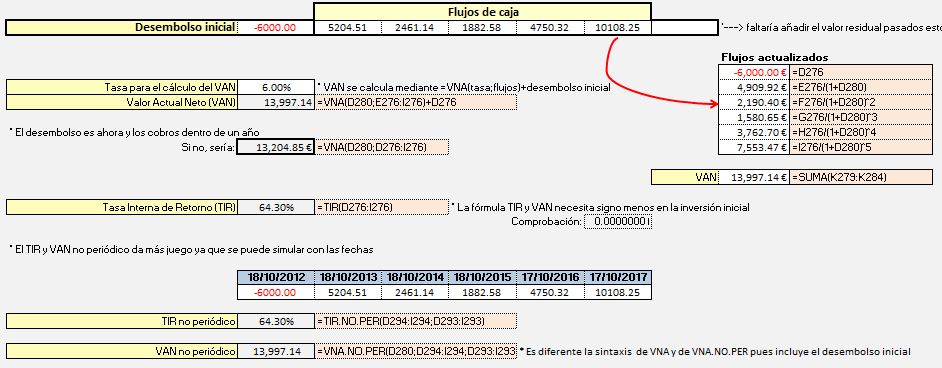

Pasaremos a estimar los flujos de caja futuros.

Como vemos se ha considerado un desembolso inicial, que es la resta de los cobros previstos (por la subvención y el préstamo) menos los pagos (por las inversiones y los pagos iniciales). Después, cada en año en función de las hipótesis de crecimiento de las ventas y los gastos, a lo que hay que sumar el pago de intereses y devolución del préstamo. Mención especial merece el impuesto de sociedades, del que se ha realizado una estimación a partir de los ingresos y gastos fiscalmente deducibles, incluida la amortización. Con ello podemos calcular el VAN (Valor Actual Neto) de la inversión y la TIR (Tasa Interna de Retorno).

Tanto el VAN como el TIR lo podemos calcular "a mano", actualizando las rentas futuras o con la fórmula correspondiente.

La sintaxis

de la función es VNA(tasa;valor1;valor2; ...)

- Tasa es la tasa de descuento a lo largo de un período.

- Valor1, valor2, ... son de 1 a 29 argumentos que representan los pagos e ingresos.

Y para calcular el VAN hay que sumar el desembolso inicial, es decir VAN=VNA(tasa;flujos) - desembolso inicial.

Lo mismo para la función TIR. Su sintaxis en Excel es TIR(valores;estimar). Estimar es un número que estimamos que se aproximará al resultado de TIR, se usa porque la Excel utiliza una técnica iterativa para el cálculo de TIR, aunque generalmente no es necesario proporcionarlo. Una opción interesante es utilizar la función TIR y VAN no periódico, que dan más juego ya que se puede precisar las fechas exactas en las que se harán los desembolsos o se obtendrán los cobros.

10) Riesgo

El origen etimológico de riesgo es "lo que depara la providencia". La norma ISO 31000 proporciona una definición más precisa, como "combinación de la probabilidad de un evento y su consecuencia, siempre y cuando exista la posibilidad de pérdidas". Algunos sucesos tienen una probabilidad muy baja (por ejemplo, que caiga un rayo en la oficina) pero un impacto muy alto (casi seguro que es mortal). Con otros sucesos pasa al revés, tienen una probabilidad alta (por ejemplo, un cambio de gobierno) pero su impacto es bajo (todo sigue igual porque a todos los políticos les gusta el jamón, especialmente si es ibérico ). Los sucesos con elevado impacto y probabilidad son los de mayor riesgo ¿susana? ¿puigdemont? ¿junqueras? ¿trump?

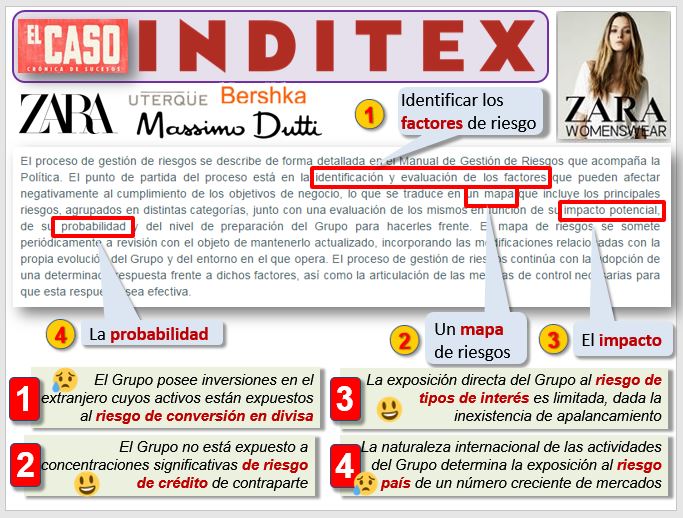

Veamos lo que hace una de las empresas líderes como es Inditex (http://static.inditex.com/annual_report_2016/cuentas-anuales/sistemas-de-control-de-riesgos/), la empresa textil propietaria de Zara y otras marcas, para controlar y gestionar sus riesgos. En ese informe titulado "Sistemas de Control del Riesgos del Grupo Inditex" dice que ellos apuntan todos los factores que pueden afectar negativamente al negocio, y que elaboran una mapa de riesgos donde anotan su impacto potencial y la probabilidad de que suceda. También anotan la preparación del Grupo para hacerles frente. Inditex utiliza, por tanto, la metodología llamada "Matriz de Riesgos". Veamos en qué consiste.

Puedes descargar la hoja de cálculo con el ejemplos -> [MatrizRiesgo.xls].

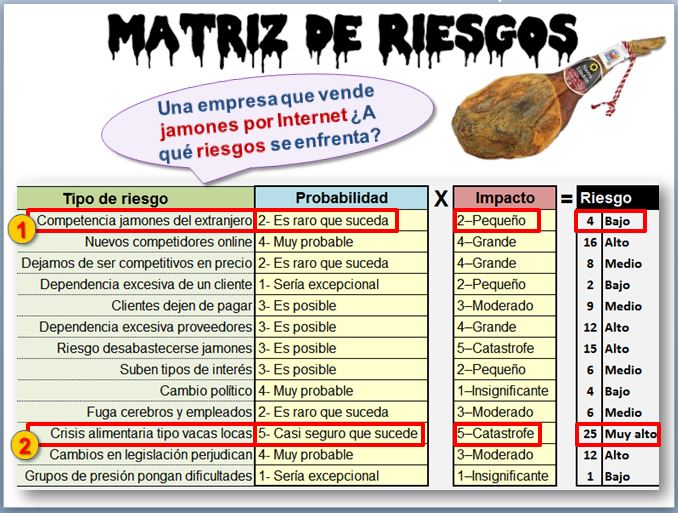

La Matriz de Riesgos tiene en cuenta tanto la probabilidad de ocurrencia del suceso como su impacto. Se tienen en cuenta los diferentes escenarios a los que se enfrenta el proyecto y su impacto. Los más arriesgados son los sucesos que es muy probable que sucedan y que además su impacto será alto. En el caso de los jamones, cada cierto tiempo hay una crisis alimentaria (las vacas locas, la gripe aviar, la peste porcina...) por tanto hay una probabilidad alta de que pase algo que desestabilice el mercado. Además, el impacto sería elevado, por el cierre de fronteras. La siguiente pregunta es ¿tiene remedio? En este caso, y dado que el jamón, a diferencia de las verduras se puede conservar un periodo más o menos largo, quizá habría que pensar en tener secaderos alternativos. Aunque en el caso de la tienda online, que no tiene existencias, el problema no sería tan grave como el del ganadero o el secadero de jamones, que no solo no vendería sino que además tendría los mismos costes.

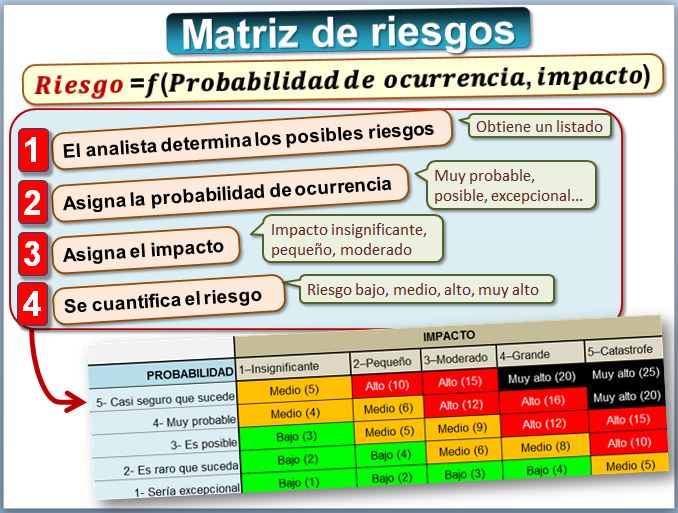

- 1) El analista determina los posibles riesgos, a partir de un listado que se puede ampliar.

- 2) Asigna una probabilidad de ocurrencia (1, 2, 3, 4, y 5), correspondiendo 1 a un suceso excepcional y 5 a la máxima probabilidad

- 3) Asigna el impacto (1, 2, 3, 4 y 5), siendo 1 un impacto insignificante y 5 una catástrofe

El modelo calcula el riesgo (bajo, medio, alto y muy alto) de acuerdo con la matriz de riesgos. Multiplicando la probabilidad por el impacto. Posteriormente podemos obtener unos semáforos que de forma visual nos indiquen los riesgos a los que hemos de prestar atención.

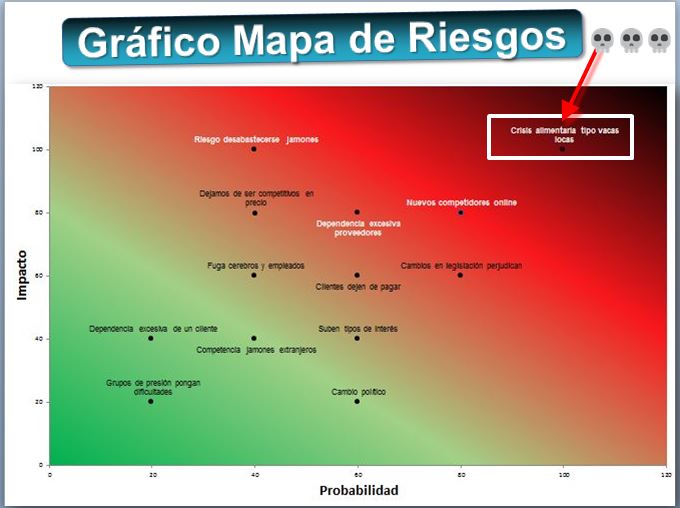

Tenemos que multiplicar la probabilidad por el impacto. También podemos visualizar los riesgos de forma gráfica.

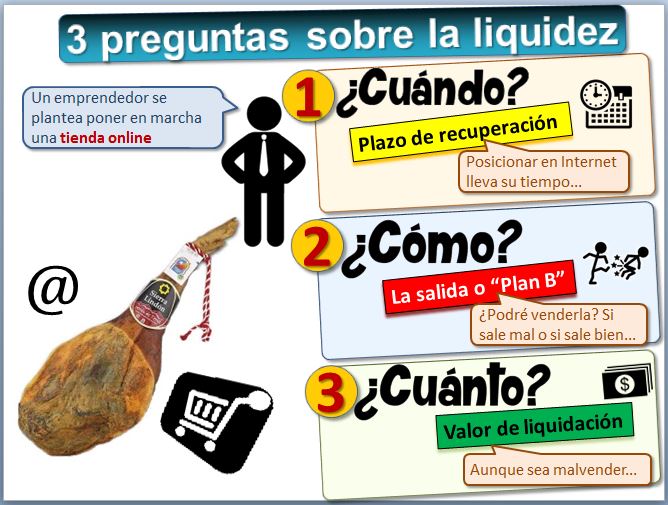

11) Liquidez. Plazo de recuperación de la inversión

Desde el punto de vista de la liquidez nos podemos hacer tres preguntas.

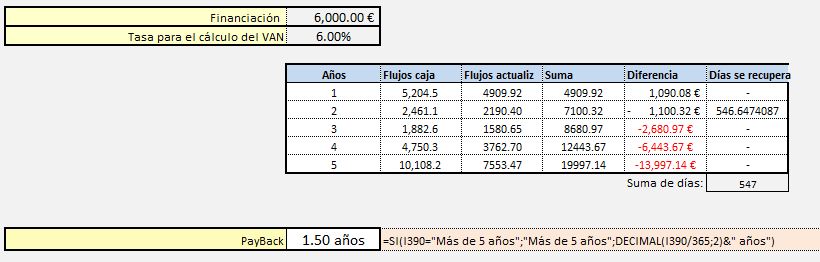

- ¿Cuándo recuperaremos la inversión? Desde el punto de vista de la liquidez el criterio más conocido es el pay back o plazo de recuperación de una inversión en un proyecto. Es el número de años en que se recupera la inversión. Cuanto menor sea el tiempo en que se recupera la inversión, mejor.

- ¿Será fácil vender nuestra tienda virtual?. La capacidad para liquidar, convertir de nuevo en dinero. Imagina un proyecto empresarial que consiste en comprar muchas plazas de garaje en las que vamos a instalar puntos de recarga para coches eléctricos. Si el proyecto fracasa, al menos las plazas de garaje son bastante líquidas y podríamos venderlas. Pero otros proyectos si salen mal no es fácil recuperar parte de la inversión. Por ejemplo haces un portal en Internet con una idea a priori atractiva pero que finalmente es un fracaso. Ahí no podrás recuperar nada.

- ¿Cuánto recuperaremos? Todo se puede convertir en dinero, pero en muchos casos malvendiendo, es decir, perdiendo mucho dinero. A la hora de valorar un proyecto es interesante calcular lo que recuperaríamos del mismo si resulta un fracaso estrepitoso. Esto se denomina valor de liquidación.

En cuanto al plazo de recuperación, es fácil de calcular.

- El principal inconveniente es que es un criterio parcial, en el sentido que solo tiene en cuenta los primeros flujos de caja y no lo que sucede tras lograr el retorno de la inversión.

- También es un criterio cortoplacista: si siempre se aplicara el plazo de recuperación no habría financiación para la investigación, que precisa largos años antes de dar frutos.

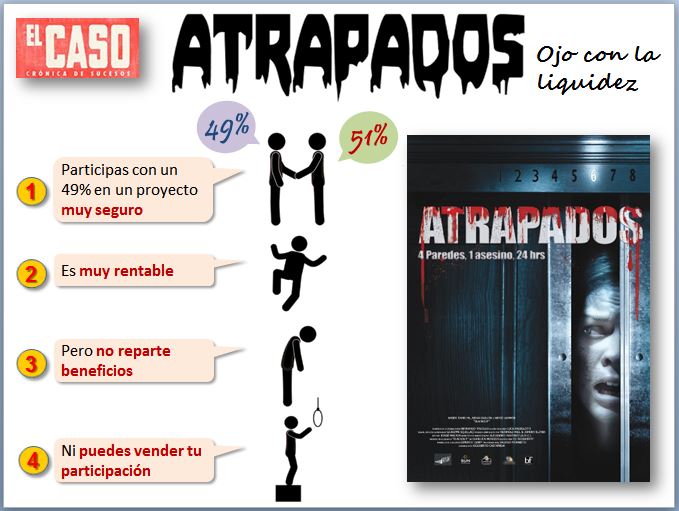

Algunos inversores se fijan mucho en la forma en que podrán salir de la inversión. Porque es frecuente que algunos inversores queden atrapados en proyectos muy rentables y de poco riesgo, pero con difícil salida de la inversión porque tienen una participación minoritaria y una venta difícil a otro inversor. La situación se agrava si el socio mayoritario decide no repartir dividendos... tendrán que malvender la participación, posiblemente al socio. [1 de enero 2017 -> proteger al accionista minoritario]

Si es un inversor de capital riesgo (socios que ponen el dinero normalmente en proyectos que están empezando, apoyando a los emprendedores, y cuando es rentable venden su parte y buscan otros proyectos) también les importa mucho que se pueda vender fácil, es decir si se podrá abandonar la inversión. Veamos el siguiente ejemplo de CREAS (http://www.creas.org.es/creas-desarrolla/) inversores de Capital Riesgo Social. En este caso salen de la empresa (liquidan la inversión) preferentemente a los 3 años, y como máximo a los 8 años.

Para salir de la inversión y obtener liquidez se puede:

- Salida a bolsa mediante una IPO (Oferta Pública Inicial) de las acciones de la compañía. En Estados Unidos sería muy normal, pero lleva mucho tiempo y es complicado [Aquí empresas que salen a bolsa].

- Vender la participación a otra empresa, normalmente del mismo sector.

- Que la propia empresa recompre las acciones.

- Vender la participación a otra entidad de capital riesgo.

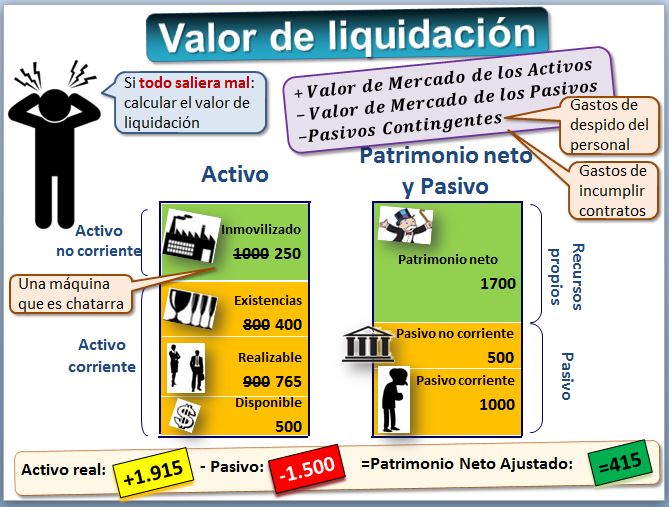

Finalmente el inversor debe preguntarse el dinero que obtendrá si sale mal el negocio, es decir, que podrá recuperar de la inversión, aunque sea malvendiendo. Es importante calcular el valor de liquidación.

El cálculo del valor de liquidación parte del Patrimonio Neto Ajustado, que es la diferencia entre el valor de mercado de los activos o Activo Total Real de la empresa y el valor de mercado de los pasivos o recursos ajenos existentes.

- Los activos como las máquinas posiblemente se malvendan, por lo que pueden quedarse en el 25% de la partida.

- Para las mercancías o existencias tras tasarlas un perito, les asigna un valor del 50%.

- A las cuentas a cobrar se le aplica un descuento para tener en cuenta algunos incobrables, por ejemplo podemos esperar un 15% de incobrables, lo de que dejaría esta partida en un 85%.

- A la tesorería y a las inversiones en acciones que tiene la empresa el porcentaje es el 100%, ya que están valoradas a precio de mercado.

- Hay que restar el valor de las deudas (porque si la empresa quiebra, hay que pagar a los deudores).

Para calcular el valor de liquidación se restan del Patrimonio Neto Ajustado los pasivos contingentes, como por ejemplo los gastos de despedir al personal o por incumplimiento de contratos con proveedores, clientes.

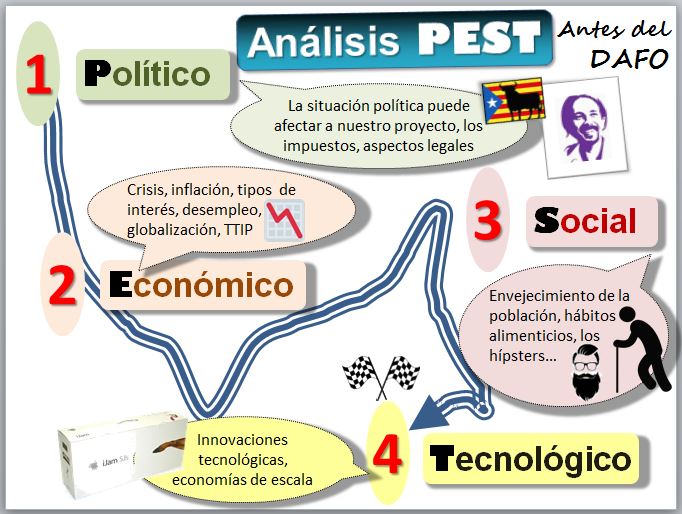

12) DAFO: Debilidades, Amenazas, Fortalezas y Oportunidades

El último apartado del Plan de Negocios es el análisis del negocio, con varias metodologías: PEST, DAFO, LRPD y CAME. Primero se analiza el entorno Político, Económico, Social y Tecnológico (PEST). Teniendo en cuenta los factores internos y externos que afectan positiva o negativamente al proyecto se obtienen las Fortalezas, Oportunidades, Debilidades y Amenazas (DAFO) del proyecto. Y de ahí se derivan Limitaciones, Riesgos, Potencialidades y Desafíos (LRPD) también llamado DAFO-dinámico sobre las que hay que proponer acciones, como Corregir, Afrontar, Mantener y Explotar (CAME).

El análisis PEST identifica los factores del entorno general que van a afectar a las empresas y la sigla significa "Político, Económico, Social y Tecnológico". Otra variante es el PESTEL, que incluye los aspectos "Legales" y "Ecológicos".

El análisis DAFO corresponde a Debilidades, Amenazas, Fortalezas y Oportunidades. Teniendo en cuenta los factores internos y externos que afectan positiva o negativamente al proyecto se obtienen las fortalezas, oportunidades, debilidades y amenazas del proyecto. Y de ahí se derivan potencialidades, riesgos, desafíos y limitaciones sobre las que hay que proponer acciones.

- Debilidades: Aspectos negativos de dentro de la organización. Por ejemplo, carencias en el personal.

- Amenazas: Aspectos negativos de fuera de la organización. Por ejemplo, un competidor.

- Fortalezas: Aspectos positivos de dentro de la organización. Por ejemplo, algo que nuestra empresa hará mejor que las demás.

- Oportunidades: Aspectos positivos de fuera de la organización. Por ejemplo, una tecnología nueva de la que podemos sacar partido.

| |

Aspectos positivos |

Aspectos negativos |

Interno (atributos de la empresa) |

Fortalezas

- Alta calidad de la materia prima

- Mucha capacidad productiva, con secaderos de última generación

|

Debilidades

- Falta de cultura empresarial en exportación

- No sabemos idiomas

|

Externo (atributos del entorno) |

Oportunidades

|

Amenazas

- El jamón italiano de Parma

- Crisis alimentarias (vacas locas, pepino...)

|

Además existe el llamado DAFO dinámico o LRPD (Limitaciones, Riesgos, Potencialidades y Desafíos) que consiste en identificar varias combinaciones, que nos ayudan a tomar decisiones estableciendo las líneas de acción que debemos seguir.

En el caso analizado:

El análisis se completa con un CAME que muestra las acciones a tomar.

- Fortalezas y Oportunidades-> Potencialidades. Si a la alta calidad del jamón de Teruel se suma el gusto por el buen jamón de los extranjeros, tenemos una gran potencialidad, ---> podemos exportar. Estas potencialidades son las líneas de acción más prometedoras.

- Fortalezas y Amenazas -> Riesgos. Si somos un productor de jamón y tenemos mucha capacidad de producir, lo que en combinación con una crisis alimentaria supone un riesgo de --->quedarnos con el producto sin vender, convendría tener listo un plan B para almacenar el exceso de producción o dar salida al stock.

- Debilidades y Oportunidades -> Desafíos. La falta de cultura empresarial en exportación puede minimizarse gracias a la posibilidad de contar con la ayuda de personal de la Cámara de Comercio que aporte esa experiencia ---> tocará aprender de su mano.

- Debilidades y Amenazas -> Limitaciones. No tener en la organización personal que hable idiomas junto con la mayor tradición exportadora de la Región de Parma (queso parmesano, prosciutto di Parma...) supone una seria limitación, pero que se puede corregir ---> contratando al personal adecuado y con cursos especializados o estancias en el extranjero.

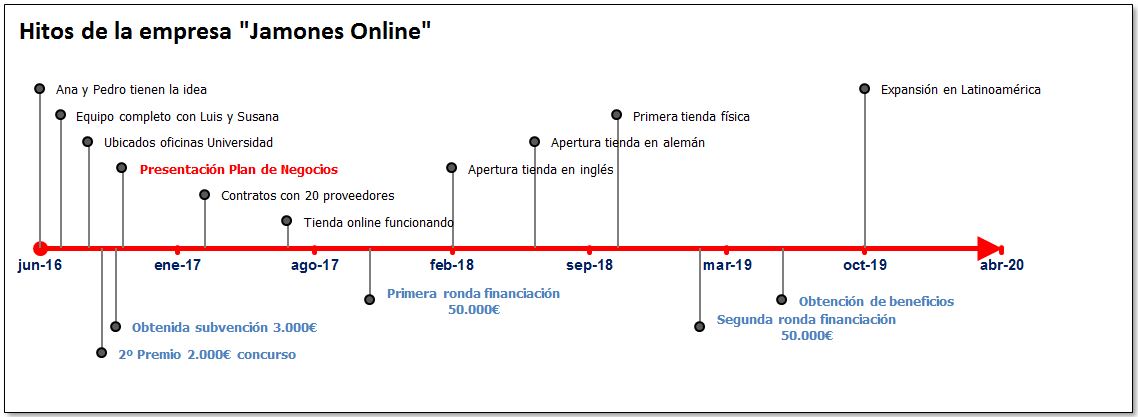

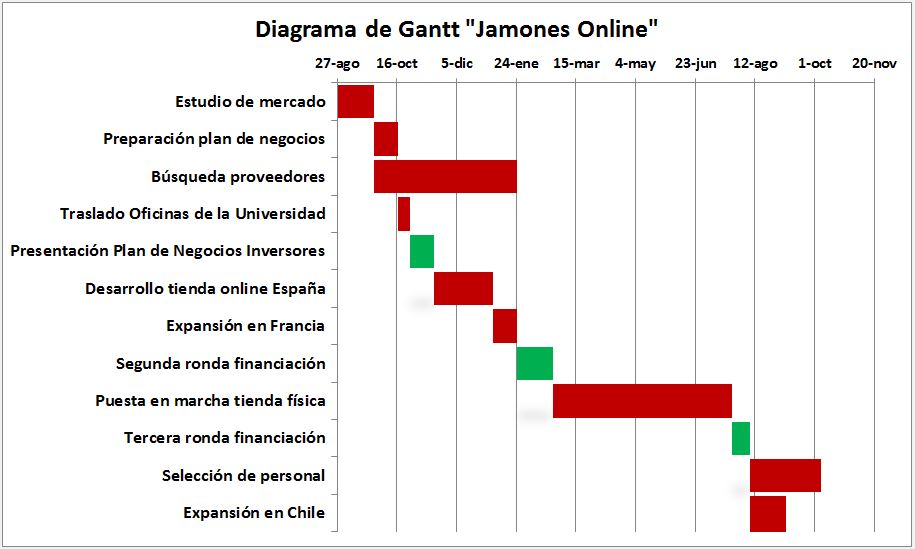

¿En qué momento estamos? Los hitos

Ya hemos presentado la mayor parte del Plan de Negocio. Pero a los inversores les impteresa conocer en qué situación se encuentra el proyecto o la empresa en la actualidad y cuales son los principales hitos que se espera completar en los próximos meses o años. Muchas veces se vincula la obtención de financiación al cumplimiento de los hitos. Por ejemplo un hito puede ser "tener la tienda online completamente operativa" y cumplido ese hito exitosamente el inversor se compromete a aportar 50.000€. Igualmente, tras la "apertura de la primera tienda física" una nueva ronda de financiación nos proporcionará otros 50.000€.

Para ello podemos utilizar dos herramientas visuales: el gráfico de línea de tiempo y el diagrama de Gantt.

El Diagrama de Gantt es una herramienta gráfica desarrollada por Henry Gantt  hacia 1920 -discípulo de Taylor- cuyo objetivo es mostrar el tiempo de dedicación previsto para diferentes tareas a lo largo del tiempo. Es, por tanto, un tipo de cronograma o herramienta utilizada para gestionar los proyectos y puede ser útil para visualizar los hitos de nuestro Plan de Negocio. hacia 1920 -discípulo de Taylor- cuyo objetivo es mostrar el tiempo de dedicación previsto para diferentes tareas a lo largo del tiempo. Es, por tanto, un tipo de cronograma o herramienta utilizada para gestionar los proyectos y puede ser útil para visualizar los hitos de nuestro Plan de Negocio.

En esta hoja de cálculo hay un ejemplo de Línea de Tiempo y Diagrama de Gantt --> [15-Hitos-Plan-Negocio.xlsx] |

Plan de Negocios Sostenible

Un apunte final: cada vez más inversores exigen, no solo que el proyecto sea viable, desde el punto de vista económico sino sostenible. La figura muestra lo que se denomina "Triple Cuenta de Resultados" de una empresa, más conocido en inglés como "Triple Bottom Line". Son el ámbito social, el medioambiental y el económico.

Nótese como el concepto central es la "sostenibilidad". Para que un proyecto sea sostenible debe:

- Tener "viabilidad" económica

- Ser "equitativo" desde el punto de vista social y

- Ser "permisible" para el medioambiente.

Podemos adaptar el modelo canvas a los aspectos sociales, como propone la Colaboradora (https://docs.google.com/drawings/d/1a7l_Dc6X0HTPzJbU1LNsuctjJeDslAqs1XwmV1FDssQ/edit).

Desde este punto de vista, un proyecto que desde el punto de vista de vista económico sea muy interesante pero no sea socialmente equitativo o permisible medioambientalmente será rechazado. Para ello se analizan los costes sociales y medioambientales del proyecto -por ejemplo, presentando un estudio de impacto ambiental- así como los beneficios sociales y medioambientales, si los hay -por ejemplo, los puestos de trabajo que se van a crear-. Se trata de:

- En primer lugar cumplir las normas: laborales, fiscales, medioambientales. Pero además, la RSC exige un plus, un compromiso ético en todas las actividades que realiza la empresa.

- La RSC se manifiesta en los impactos que previsiblemente generará el proyecto empresarial en el ámbito social, medioambiental y económico. Un concepto muy utilizado es el de stakeholder o interesados, "quienes pueden afectar o son afectados por las actividades de una empresa".

Si el proyecto destaca por un fuerte impacto social, puede acceder a fórmulas especiales que financian este tipo de proyectos.

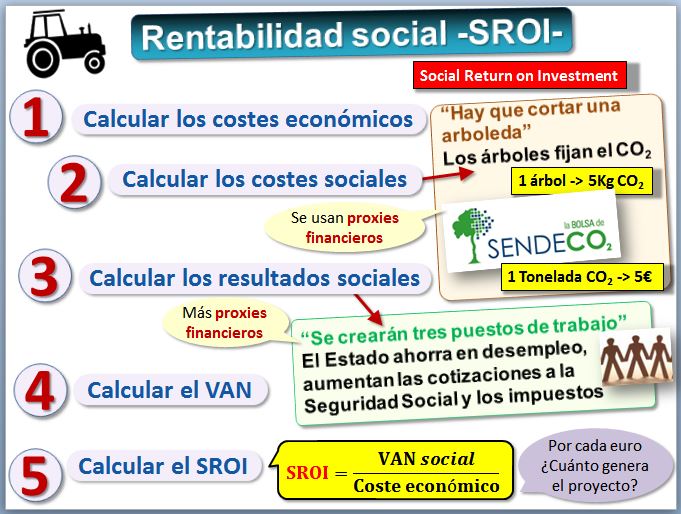

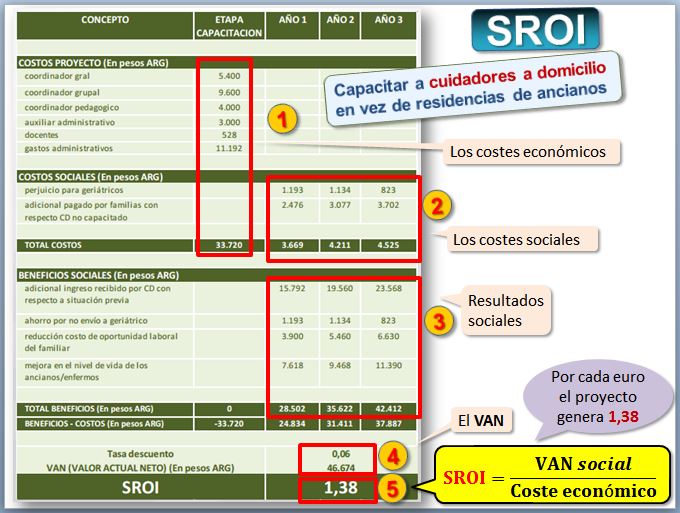

Para medir el impacto social y medioambiental del proyecto podemos calcular el SROI (Social return on investment), que es una metodología de evaluación de la rentabilidad social de la inversión. Se basa en el VAN (Valor Actual Neto) con lo que los inversores financieros se sienten cómodos al emplear un lenguaje bien conocido por ellos.

De forma simplificada consiste en:

- 1) Calcular los desembolsos -costes económicos del proyecto- necesarios para llevar a cabo el proyecto.

- 2) También puede haber costes sociales (por ejemplo "cortar una arboleda"). En este caso se busca un "proxy" (sustituto) financiero que ayude a traducir a dinero ese coste social. Por ejemplo se puede calcular cuánto CO2 absorben dichos árboles. Depende de la especie y la edad, pongamos unos 5 kg de Co2 por año. Y podemos consultar el precio de la tonelada de C02 en el Sistema Electrónico de Negociación de Derechos de Emisión de Dióxido de Carbono (http://www.sendeco2.com/), alrededor de 5 euros.

- 3) Se tienen en cuenta los resultados sociales del proyecto. No son financieros, son del estilo "se crearán tres puestos de trabajo". Se busca también su "proxy" financiero. Si estaban cobrando el paro habrá que tener en cuenta ese ahorro para el Estado, así como los impuestos que va a pagar y la cotización a la Seguridad Social.

- 4) Se calculan los flujos y el VAN actualizando a una tasa de interés, como hemos hecho en los proyectos financieros. En este caso el VAN incluye los resultados sociales.