|

Cambios contables, estimaciones

y errores |

|

Cuando el cambio contable está motivado por un cambio en la normativa contable o la adopción de una nueva norma contable, la nueva normativa suele establecer, en las disposiciones transitorias, el tratamiento contable de dicho cambio. En caso de que no se establezcan disposiciones transitorias, debe aplicarse el criterio general.

Con carácter general, un cambio contable puede aplicarse de forma retrospectiva o de forma prospectiva. La aplicación retrospectiva consiste en aplicar el nuevo principio contable a las correspondientes partidas de los estados financieros como si se hubiera aplicado siempre, es decir, desde que se produjo el hecho económico que dio lugar a la partida correspondiente. Ello implica la necesidad de ajustar los saldos iniciales de las partidas afectadas por el cambio. Por el contrario, la aplicación prospectiva consiste en aplicar el nuevo principio contable a las transacciones que tengan lugar con posterioridad a su adopción; por lo tanto, no existe la necesidad de ajustar los estados financieros al nuevo principio contable.

Tanto la NIC 8 revisada (IASC, 1993) como el PGC, establecen que los cambios contables deben aplicarse retrospectivamente. Las dos normas consideran que el cambio contable tiene lugar al principio del ejercicio. Por lo tanto, en primer lugar, debe determinarse el efecto acumulado (al principio del ejercicio) de las variaciones en activos y pasivos como consecuencia del cambio y ajustar, en consecuencia, las partidas afectadas. La contrapartida a estos ajustes admite, teóricamente, dos tratamientos:

a) Como un resultado extraordinario del ejercicio en que se realiza el cambio, o

b) Como un ajuste en los beneficios retenidos, o reservas.La primera opción es la adoptada por el PGC, y plantea el problema de que los resultados del ejercicio se ven afectados por partidas que provienen de ejercicios anteriores. La segunda opción es el tratamiento preferente propuesto en la NIC 8 revisada. Esta norma exige, cuando se presente información comparativa del ejercicio con ejercicios anteriores, corregir los estados financieros de ejercicios anteriores para reflejar desde el principio el efecto del nuevo criterio adoptado.

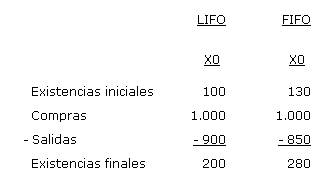

EJEMPLO 1Una empresa cambia del método LIFO para valorar las existencias al método FIFO, en el ejercicio X1. En el ejercicio X0, las existencias iniciales (de acuerdo con el LIFO) eran de 100 u.m. Se realizan compras por 1.000 u.m. y salen existencias por un valor (criterio LIFO) de 900 u.m. Si en ejercicios anteriores se hubiera aplicado el método FIFO, las existencias iniciales del ejercicio X0 serían de 130 u.m. y el valor de las salidas de existencias (criterio FIFO) hubiera sido de 850 u.m.

Se pide...

Tratamiento del cambio contable en los estados financieros del ejercicio X1

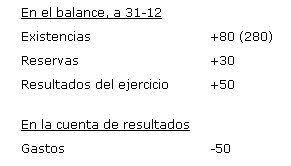

El movimiento en las cuentas de existencias en el ejercicio X0, de acuerdo con los dos criterios habría sido:Por lo tanto, el efecto del cambio en las existencias iniciales del ejercicio X1 es de 80 u.m. El ajuste al inicio del ejercicio X1, con cuentas de reservas sería:

80

Existencias a Reservas

80

El ajuste con resultados del ejercicio sería:

80

Existencias a Resultados extraordinarios

80

Tanto el PGC como la NIC 8 revisada establecen que en caso de cambio contable, debe proporcionarse información adicional relativa al cambio. En particular, la NIC establece que la empresa deberá revelar información sobre los siguientes aspectos:

a) Las razones del cambio,

b) El importe que ha alcanzado la corrección en el periodo corriente y en cada uno de los precedentes sobre los que se informe,

c) El importe de la corrección relativa a periodos anteriores a los que se incluyen como información comparativa, y

d) El hecho de que la información comparativa ha sido corregida, o bien una declaración sobre la imposibilidad de hacerlo.Si se presentan estados comparativos de los ejercicios X0 y X1, tanto el PGC como la NIC 8 revisada exigen adaptar los importes del ejercicio X0 para permitir la comparabilidad. En el ejemplo anterior, los ajustes a realizar en los estados financieros del año X0 serían: